Rédigé par : Thejaswini M A

Compilé par : Chopper, Foresight News

Toute option par défaut finit par devenir le choix de la majorité. En économie comportementale, cela s'appelle l'« effet par défaut ».

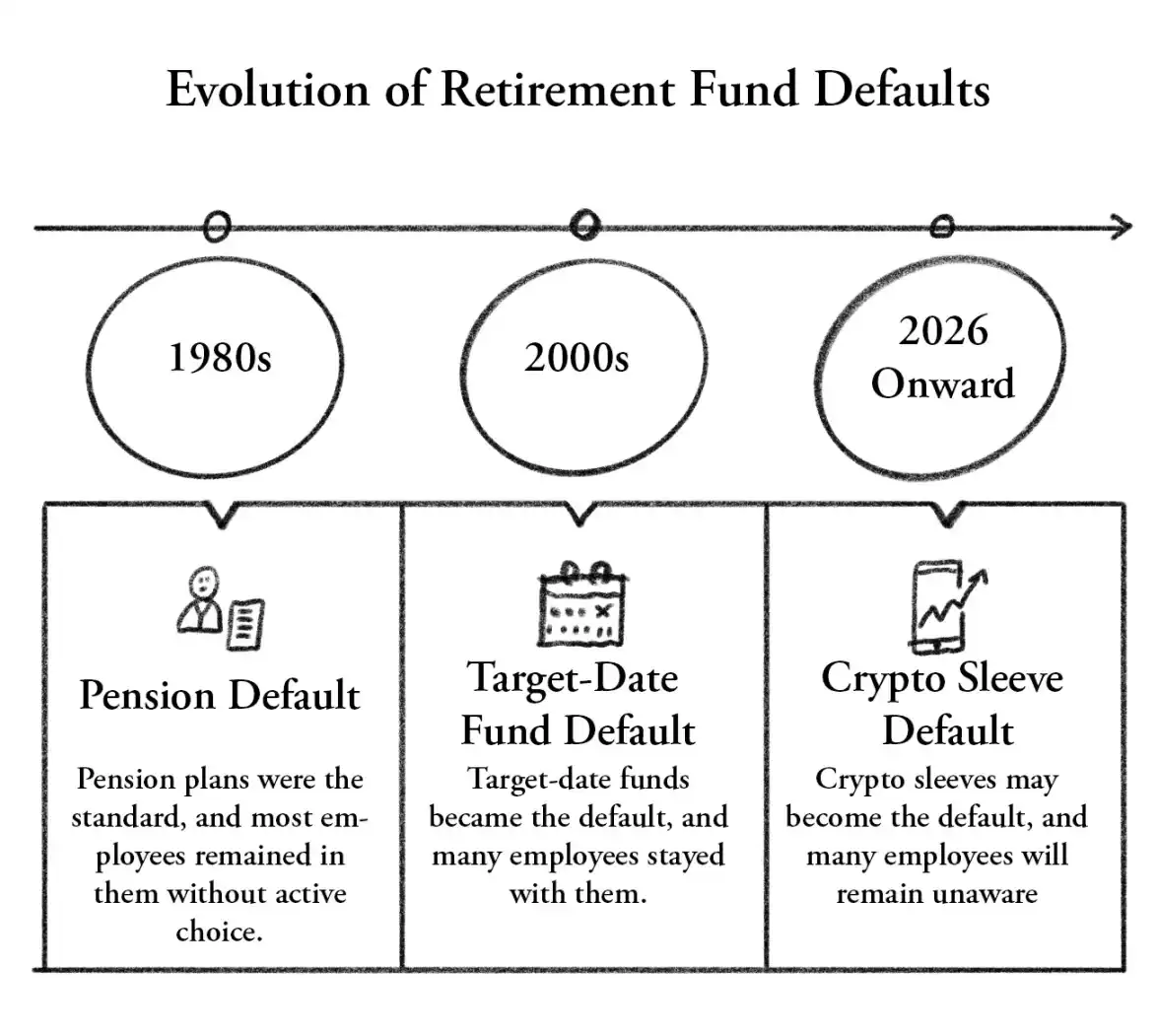

L'histoire du système de retraite américain dans son ensemble est une histoire d'options par défaut. Dans les années 1980, l'option par défaut est passée des pensions traditionnelles au plan 401(k), que la plupart des employés ont accepté sans vraiment comprendre ce qu'ils abandonnaient. Au début des années 2000, les fonds à date cible sont devenus l'option par défaut pour la grande majorité des régimes de retraite, des dizaines de millions de personnes détenant ce type de fonds sans jamais l'avoir activement choisi.

Chaque changement d'option par défaut a impliqué des transferts massifs de capitaux et a finalement modifié la façon dont une génération prend sa retraite. La plupart des personnes concernées ne l'ont réalisé qu'en consultant leur relevé de compte plus tard.

Dans les années à venir, une nouvelle option par défaut va naître. Pour l'instant, elle ne ressemble pas encore à une option par défaut, mais plutôt à un projet de règle proposé par le ministère du Travail, actuellement soumis à une consultation publique de 60 jours. Il est formulé avec prudence, mettant l'accent sur la responsabilité fiduciaire et la conformité à l'ERISA (Employee Retirement Income Security Act). Elles apparaissent souvent sous forme d'options, se généralisent progressivement et finissent par devenir l'option par défaut des gens.

Le 30 mars, le ministère américain du Travail a publié une règle qui ouvre pour la première fois la porte aux crypto-monnaies pour le marché américain des pensions 401(k), d'une valeur de 12 000 milliards de dollars. L'Indiana a déjà légiféré en mars, exigeant que les régimes de retraite de l'État proposent au moins une option d'investissement en crypto-monnaie avant juillet 2027 ; le système de retraite du Wisconsin détient déjà des ETF Bitcoin d'une valeur de 321 millions de dollars ; le Michigan a alloué 45 millions de dollars à des ETF Bitcoin et Ethereum. La Floride et le New Jersey avancent également sur des politiques similaires.

Voyons d'abord comment les crypto-monnaies étaient auparavant tenues à l'écart.

Le mur devant les crypto-monnaies

Avant l'adoption de cette règle, les crypto-monnaies n'étaient pas explicitement interdites par la loi dans les plans 401(k). Le véritable obstacle était plus efficace qu'une interdiction.

Selon l'ERISA, qui régit les régimes de retraite, les fiduciaires sont personnellement responsables des décisions d'investissement qui entraînent des pertes. Ce n'est pas l'entreprise ou le fonds qui est poursuivi, mais l'individu qui a pris la décision.

Depuis 2016, plus de 500 procès alléguant des violations de l'ERISA ont été intentés ; depuis 2020, les règlements connexes ont dépassé 1 milliard de dollars. Les gestionnaires de régimes de retraite ont vu des collègues poursuivis en justice pour des frais trop élevés, un choix inapproprié de fonds indiciels, des problèmes de catégories de parts de fonds communs de placement. Ce type de litige est monnaie courante, sous des angles pointus, et cible directement les individus.

Imaginez l'incitation qui en résulte : vous gérez un régime de retraite, vous achetez du Bitcoin, et ensuite le Bitcoin chute de 50 %. Un avocat plaintiff vous envoie une lettre, et vous passez trois ans à vous défendre personnellement lors de la discovery.

À l'inverse, si vous n'ajoutez pas de Bitcoin, même si le Bitcoin monte à 200 000 dollars, personne ne vous poursuivra pour cela.

Le choix rationnel a toujours été : rester à l'écart des crypto-monnaies. Et presque tout le monde l'a fait.

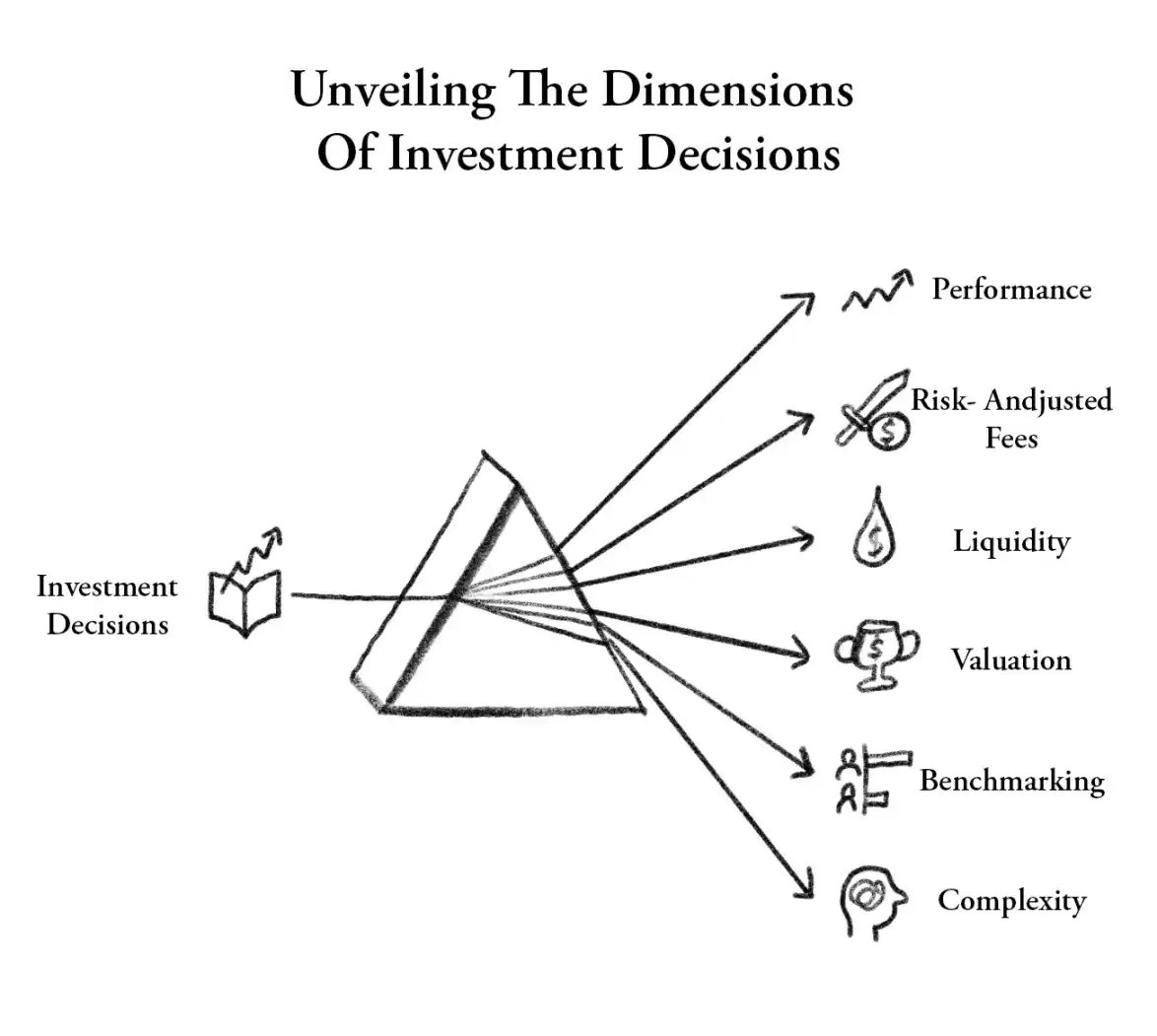

Le ministère du Travail sous l'administration Biden avait été encore plus explicite en 2022, déclarant que les fiduciaires devaient faire « preuve d'une extrême prudence » avant de toucher aux actifs numériques. Aujourd'hui, ces directives ont été abrogées et remplacées par une règle de safe harbor à six critères : tant que le fiduciaire suit un processus écrit couvrant six aspects - performance, frais, liquidité, valorisation, benchmark, complexité - il sera réputé avoir rempli son obligation de prudence au titre de l'ERISA. Si le processus est conforme, même si le prix de l'actif baisse, il est protégé des poursuites personnelles.

Ne voyez pas ce changement de règle comme un changement de fondamentaux du marché. Pour l'investisseur ordinaire, la volatilité des actifs cryptos reste la même. Cette règle protège véritablement les gestionnaires de fonds. Elle corrige le déséquilibre du risque juridique qui a marginalisé les crypto-monnaies pendant une décennie, permettant aux fiduciaires de finally dire oui en toute tranquillité.

Mécanisme de transmission : Les fonds à date cible

Le ministère du Travail lui-même prévoit que le principal canal d'accès sera les fonds à date cible. Cela est crucial pour l'impact réel sur l'épargnant moyen.

La plupart des gens, lorsqu'ils sont embauchés, optent par défaut pour un fonds à date cible. Il suffit de choisir un fonds dont l'année correspond le plus à votre retraite prévue, par exemple le fonds 2045, qui ajuste automatiquement la répartition actions/obligations à mesure que vous vieillissez, devenant plus conservateur à l'approche de l'échéance. La grande majorité des détenteurs de ces fonds ne les regardent jamais une seconde fois.

Si les actifs cryptos sont alloués via des fonds à date cible, les investisseurs n'achèteront pas activement de Bitcoin. Leur portefeuille de retraite sera automatiquement alloué à 1%–3% de Bitcoin, géré par des institutions professionnelles et rééquilibré automatiquement.

Tout comme beaucoup de gens ont de l'or dans leur 401(k) sans le savoir. L'or est entré dans le système de retraite de cette façon, le même véhicule, la même logique, sans jamais demander l'avis du véritable propriétaire de cet argent.

Fidelity a été le premier à agir en 2022, avant même les directives de l'administration Biden, en offrant aux promoteurs de régimes de retraite l'option d'inclure des actifs numériques dans leur portefeuille. À l'époque, Fidelity permettait aux promoteurs d'inclure des investissements en actifs numériques dans leur portefeuille, les participants pouvant investir jusqu'à 20 % du solde de leur compte en Bitcoin. Jusqu'à présent, les promoteurs de plans manquaient de la protection juridique nécessaire pour allouer sereinement du Bitcoin sans assumer de responsabilité personnelle. Actuellement, les protections juridiques correspondantes sont en cours d'élaboration.

12 000 milliards de dollars

Le marché américain des plans 401(k) pèse environ 12 000 milliards de dollars. Même une allocation de seulement 1% représenterait environ 1200 milliards de dollars affluant vers les actifs numériques, dépassant le total des actifs verrouillés (TVL) de tout le DeFi. Même seulement 0,1% représenterait 120 milliards de dollars, soit l'équivalent des cinq plus grands ETF Bitcoin.

Chaque vague précédente d'adoption institutionnelle des cryptos provenait de décisions actives : les acheteurs d'ETF achetaient activement, MicroStrategy détenait activement, les banques construisaient activement des produits de custody. Ces décisions peuvent être inversées : un CFO peut vendre les avoirs du trésor, les investisseurs ETF peuvent se faire rembourser.

Le canal 401(k) est structurellement totalement différent, c'est ce que l'industrie attendait depuis l'arrivée des ETF spot. L'argent des pensions est de l'argent passif, détenu pour des durées allant jusqu'à 30 ans. Il ne panique pas et ne vend pas lors des krachs, n'est pas influencé par l'indice de peur et de cupidité, et se fiche de la fluctuation du prix du pétrole la semaine dernière.

Amy Oldenburg de Morgan Stanley note qu'actuellement, 80 % des transactions sur les ETF cryptos proviennent d'investisseurs autonomes, et non de allocations recommandées par des conseillers. Le marché des 401(k) est presque entièrement piloté par des conseillers professionnels. La nouvelle règle du ministère du Travail ouvre un canal qui était auparavant difficile d'accès pour des raisons structurelles, car ceux qui contrôlaient le canal assumaient une responsabilité personnelle trop importante pour oser ouvrir grand les portes.

C'est aussi un point que les crypto-monnaies ont souligné pendant des années : la vraie vague d'adoption de masse ne viendra pas des traders ou des early adopters tech, mais lorsque l'infrastructure du système d'épargne ordinaire basculera automatiquement vers les crypto-monnaies. Les fonds à date cible sont cette infrastructure.

Risques et préoccupations

Un compte de trading qui baisse de 50% peut être un mauvais trimestre. Le compte de retraite d'un enseignant de 55 ans qui baisse de 50% est d'une nature totalement différente.

Le Bitcoin a connu des corrections dépassant 80% lors de précédents marchés baissiers, environ 50% dans ce cycle, certains interprétant cela comme une « maturation ». Mais perdre la moitié de ses économies retraite ne devient pas plus agréable parce qu'on appelle cela du « progrès ».

Jaret Seiberg de TD Cowen écrit qu'il doute encore que les fiduciaires agissent facilement avant que les tribunaux ne confirment que les clauses de safe harbor protègent vraiment des poursuites. L'ERISA est une loi basée sur les processus, mais l'interprétation finale appartient aux tribunaux.

Le safe harbor peut tenir sur le papier, mais si un fonds à date cible contenant des actifs cryptos baisse de 40% lors d'un marché baissier, déclenchant le premier procès, on ne sait pas encore s'il tiendra.

La période de commentaires publics se terminera le 1er juin. Le ministère du Travail peut modifier la règle, la retirer, ou la mettre en œuvre directement. Même si la version finale n'est pas modifiée, du projet de règle à la présence réelle dans les comptes de retraite, il faudra passer par les équipes de conformité, les comités d'investissement, l'intégration des systèmes des prestataires d'enregistrement, l'examen des fiduciaires... un processus qui prendra des mois, plus probablement des années.

La date limite de juillet 2027 de l'Indiana est une instruction impérative, tandis que la règle fédérale n'est qu'une autorisation souple, leurs calendriers de mise en œuvre seront radicalement différents.

Dans les années 1980, les actions sont entrées dans les comptes de retraite via les fonds communs de placement ; au début des années 2000, les actions internationales sont entrées via les fonds à date cible ; puis les REITs, les obligations indexées sur l'inflation, les matières premières. Leur arrivée n'était pas due à une demande active des épargnants retraite.

Les crypto-monnaies sont maintenant à ce point d'inflexion. Les ETF spot sont le produit, la nouvelle règle du ministère du Travail est le cadre réglementaire, Fidelity, Schwab, Morgan Stanley sont les canaux de distribution, le « CLARITY Act » inscrit la classification des actifs cryptos dans la loi écrite, fournissant une base juridique pour l'examen prudent des fiduciaires.

Toutes les pièces du puzzle sont en place, il n'en manque plus qu'une.

Si un jour, un gestionnaire de régime de retraite ajoute du Bitcoin à un fonds à date cible. Le Bitcoin s'effondre de 60%, un retraité perd une grande partie de ses économies, un avocat intente un procès.

À ce moment-là, la seule question importante sera : le juge reconnaît-il que le safe harbor protège la personne qui a pris cette décision.

Pour l'instant, personne ne connaît la réponse. Le ministère du Travail pense que oui, TD Cowen pense qu'il faudra peut-être des années pour le déterminer.

Jusqu'à ce que le premier procès soit jugé et qu'un verdict soit rendu, tous les gestionnaires de régimes de retraite américains sont invités à croire en un bout de papier jamais testé devant un tribunal.