Rédigé par : Four Pillars

Compilé par : AididaoJP, Foresight News

Points clés

- Un jeton ≠ une action. Utilisez la valeur d'entreprise / les revenus des détenteurs, et non la valeur d'entreprise / les revenus du protocole pour l'évaluation.

- Le taux de constatation (la proportion des revenus du protocole que les détenteurs obtiennent finalement) est un indicateur de diagnostic clé. Parmi les projets comparés, ce taux varie de 25 % à 100 %.

- Il existe aussi une différence dans la « dilution ». Les incitations pour l'équipe sont un vrai coût opérationnel (à inclure dans le multiple d'évaluation), tandis que les déverrouillages et ventes des investisseurs sont des événements de marché (à ne pas inclure dans le multiple).

- La valeur du trésor dépend de son « extractibilité ». La question n'est pas « combien d'argent y a-t-il dans le trésor ? » mais « les détenteurs peuvent-ils l'obtenir ? ».

Je vois souvent une erreur courante dans l'évaluation des cryptomonnaies : quelqu'un prend un protocole avec des revenus de frais annualisés de 500 millions de dollars, divise la capitalisation boursière par ce chiffre, obtient un multiple à un chiffre et conclut qu'il est « bon marché ». Ce calcul est erroné au dénominateur et au numérateur. L'investisseur pense acheter à 5 fois la valorisation, mais en réalité, compte tenu des revenus qu'il obtiendra réellement, le multiple pourrait être de 20.

Le ratio cours/bénéfice (P/E) est un bon point de départ, mais il ignore le bilan et la structure capitalistique – c'est pourquoi on utilise les multiples de la valeur d'entreprise (EV/EBITDA) en finance traditionnelle. Cependant, l'application du concept EV/EBITDA aux jetons rencontre trois problèmes fondamentaux :

- Actifs du trésor : Les détenteurs n'ont pas de droit de créance légal.

- Revenus du protocole : La majeure partie n'atteint peut-être jamais les détenteurs.

- Coût principal : Il n'apparaît pas dans le compte de résultat, mais sous forme d'émission de nouveaux jetons.

Cet article vise à construire un cadre d'évaluation adapté aux caractéristiques des jetons. L'indicateur central est la valeur d'entreprise / revenus des détenteurs – c'est-à-dire le prix que vous payez pour chaque dollar de revenus qui finit par entrer dans votre poche (en tant que détenteur de jetons), tout en tenant compte des effets du bilan et des coûts réels de l'activité. J'utiliserai cinq protocoles (HYPE, PUMP, MAPLE, JUP, SKY) comme exemples pour illustrer la méthode ; ce n'est pas un conseil en investissement, juste une démonstration.

1. Comment calculer la « valeur d'entreprise » d'un jeton ?

La première erreur dans de nombreuses évaluations de jetons est le point de départ – utiliser directement la capitalisation boursière, mais la capitalisation boursière n'est pas égale à la valeur d'entreprise.

En finance traditionnelle, la logique est claire :

Valeur d'entreprise = Capitalisation boursière + Dette - Trésorerie

Parce que si vous achetez l'entreprise entière, vous assumez la dette, mais vous récupérez aussi la trésorerie. Soustrayez la trésorerie est logique car cet argent vous appartient légalement.

Mais dans le monde crypto, c'est plus complexe. Des burn automatiques (USDC entrant, jetons brûlés définitivement, personne ne récupère cet USDC) aux portefeuilles de fondations (avec des milliards de dollars, mais sans droit de gouvernance ni mécanisme de distribution), les situations varient. La question clé n'est pas « qu'y a-t-il dans le trésor ? » mais « les détenteurs peuvent-ils l'obtenir ? » (Bien sûr, si quelqu'un acquiert le protocole entier, cette décote disparaît, comme en finance traditionnelle. Cette « décote du droit de créance » s'applique principalement à nous, détenteurs minoritaires.)

J'utilise le terme « valeur d'entreprise » car la logique est similaire : vous calculez le prix à payer pour obtenir l'activité principale, tout en excluant les parties du bilan qui ne vous appartiennent pas. La formule est :

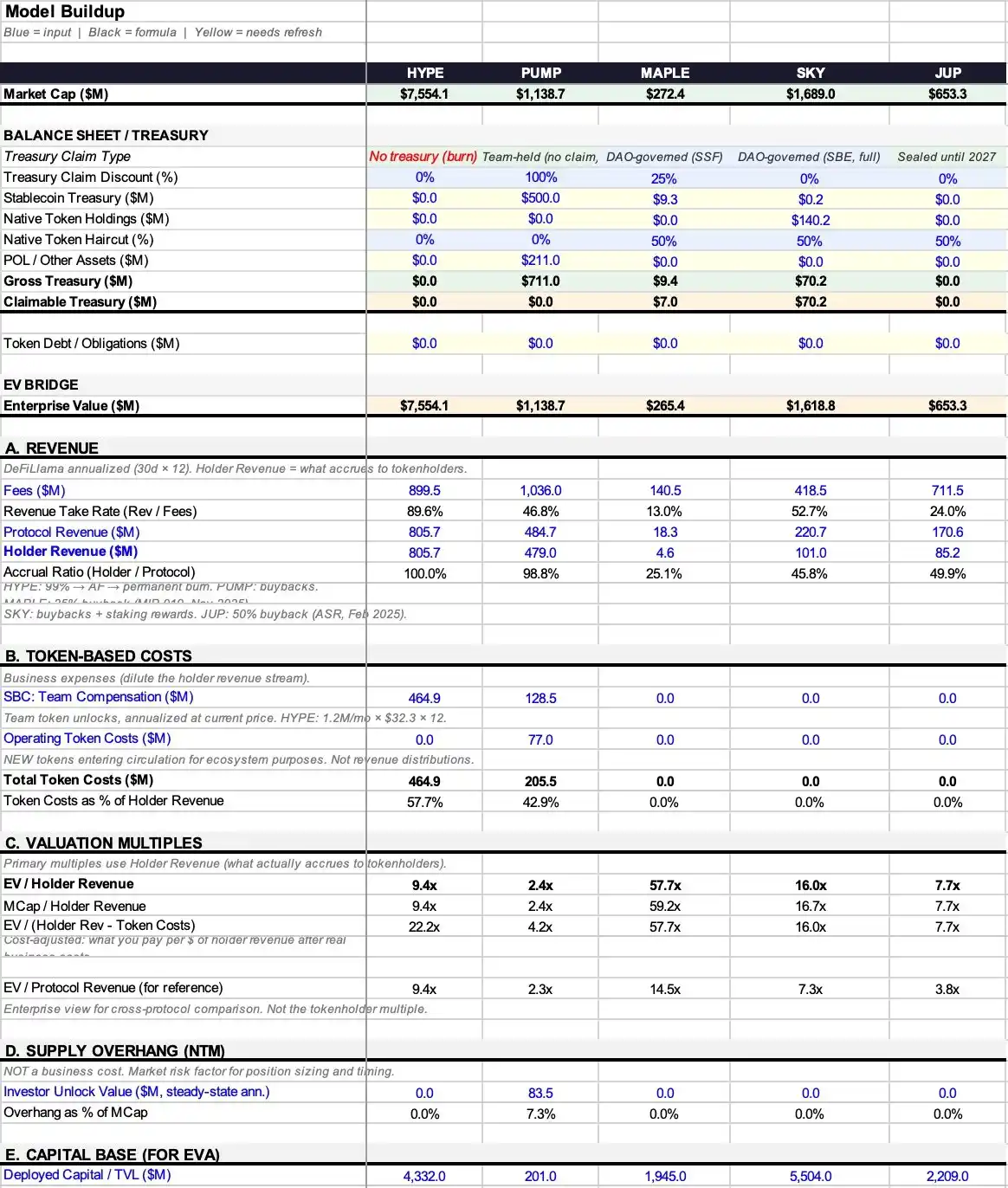

Valeur d'entreprise du jeton = Capitalisation boursière + Dette en jetons - Actifs du trésor extractibles

Actuellement, la plupart des protocoles n'ont pas de « dette en jetons », donc l'accent est souvent sur les actifs du trésor.

Décomposons d'abord le contenu du trésor. Un trésor de protocole détient généralement trois types d'actifs :

- Stablecoins : De l'argent liquide, en principe entièrement extractible.

- Jetons natifs : Ses propres jetons. Soustraire cela équivaut à « se soustraire soi-même », nécessitant généralement une décote d'au moins 50%.

- Liquidité détenue par le protocole (POL) et autres actifs.

Actifs totaux du trésor = Stablecoins + Jetons natifs × (1 - Taux de décote que vous jugez approprié) + POL

Mais le total des actifs ≠ actifs extractibles, c'est le problème central que ce cadre résout.

Certains protocoles n'ont même pas de trésor à décoter. Comme les mécanismes de burn purs (USDC entrant, utilisé pour racheter et brûler des jetons), ne forment pas d'actifs de bilan que quiconque peut obtenir. Dans ce cas, actifs extractibles du trésor = 0, valeur d'entreprise = capitalisation boursière. C'est le cas le plus clair, sans jugement subjectif.

Pour les trésors qui détiennent effectivement des actifs réels, j'introduis un cadre de « décote du droit de créance », prenant une valeur entre 0% et 100% selon le degré de contrôle réel des détenteurs :

- Décote 0% : Rachat et burn automatiques, sans vote de gouvernance ; ou l'utilisation des fonds est entièrement décidée librement par les détenteurs de jetons.

- Décote 25% : DAO actif et historique réel de distribution.

- Décote 50% : Droit de gouvernance existant sur le papier, mais jamais réellement utilisé.

- Décote 75% : Trésor contrôlé par l'équipe, gouvernance faible.

- Décote 100% : Fonds contrôlés par une fondation, les détenteurs n'ont aucun droit de créance.

Ces pourcentages sont les parties les plus subjectives et attaquables de tout le cadre, je l'admets. Mais deux analystes qui débattent entre 25% et 50% est bien plus significatif qu'ils ignorent tous les deux le trésor et ne parlent que du P/E.

Regardons des cas réels :

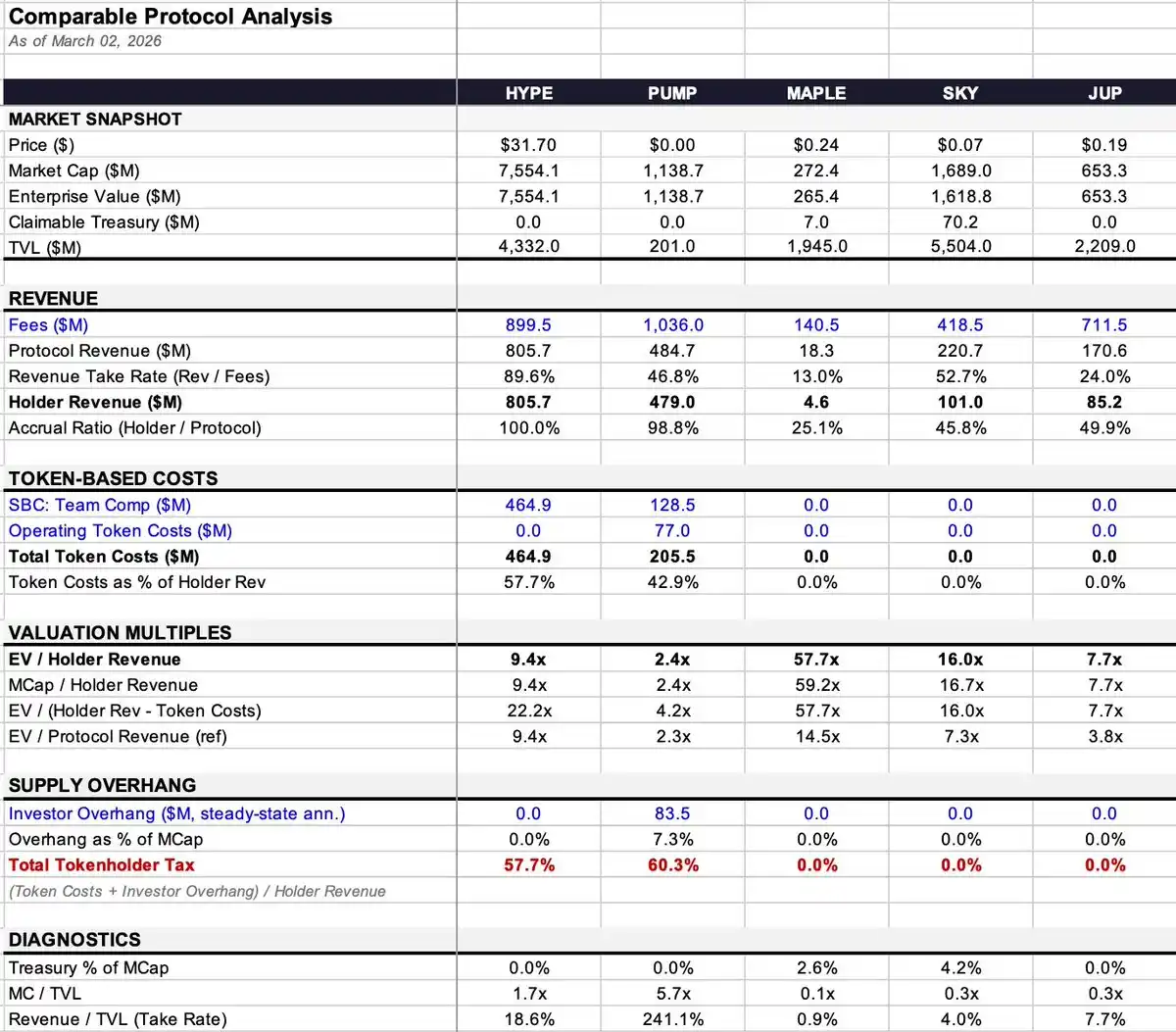

- Maple : Trésor de 9,36 M$ (99,7% en stablecoins), montant faible. La valeur d'entreprise passe de 272 M$ à 265 M$, impact minime.

- SKY : Trésor de 140,3 M$, mais 99,9% en jetons propres. Après une décote de 50%, je considère la valeur extractible à 70,2 M$, la valeur d'entreprise passe de 1,69 Md$ à 1,62 Md$.

- PUMP : Réputé détenir environ 700 M$ de stablecoins, mais sans mécanisme de gouvernance ni canal de distribution, les détenteurs ne peuvent rien obtenir. Donc actifs extractibles = 0, valeur d'entreprise = capitalisation boursière.

- HYPE et JUP : Mécanismes de burn purs ou trésor fermé, aucun jugement nécessaire, valeur d'entreprise = capitalisation boursière.

2. Revenus et coûts des jetons : Combien arrive réellement dans ma poche ?

L'écart entre l'argent gagné par le protocole et l'argent reçu par les détenteurs est l'endroit où la plupart des cadres d'évaluation échouent, et c'est la clé qui affecte réellement les multiples de valorisation.

Imaginez les revenus comme une cascade à trois niveaux :

- Frais : Le montant total payé par les utilisateurs.

- Revenus du protocole : La partie que le protocole conserve après avoir payé les fournisseurs (LP, validateurs, etc.).

- Revenus des détenteurs : La partie qui atteint finalement les détenteurs de jetons via des rachats, des burns ou des distributions directes.

Il y a deux taux de conversion clés au milieu :

- Taux de rétention = Revenus du protocole ÷ Frais (Combien le protocole peut garder des frais totaux)

- Taux de constatation = Revenus des détenteurs ÷ Revenus du protocole (Sur la partie gardée, combien finit par aller aux détenteurs)

L'effet combiné de ces deux ratios peut être radicalement différent :

- HYPE : Taux de rétention 89,6%, taux de constatation 100%. Sur près de 900 M$ de frais, 805,7 M$ finissent par aller aux détenteurs.

- Maple : Taux de rétention 13% (140,5 M$ de frais → 18,3 M$ de revenus du protocole), taux de constatation 25,1% (18,3 M$ → 4,6 M$ de revenus des détenteurs). Le taux de passage cumulé n'est que de 3%, contre 90% pour HYPE.

Dans le même cadre, 3% contre 90%. Si vous comparez directement ces deux protocoles avec « EV/Frais » ou même « EV/Revenus du protocole », c'est le jour et la nuit.

Pourquoi utiliser « Revenus des détenteurs » au dénominateur, et non « Revenus du protocole » ?

En finance traditionnelle, EV/Revenus fonctionne car les actionnaires ont un droit résiduaire – légalement, tout leur revient. Mais les détenteurs de jetons n'ont pas ce droit, ils ne reçoivent que ce que le modèle économique du jeton leur accorde. Si les revenus dorment dans un trésor contrôlé par l'équipe, sans mécanisme de distribution aux détenteurs, alors simplement détenir le jeton de gouvernance ne fait pas de ces revenus les « vôtres ».

Utiliser « Revenus du protocole » au dénominateur embellit les protocoles à faible taux de constatation, les faisant paraître plus « bon marché » qu'ils ne le sont réellement. J'appelle cet écart la « décote de constatation ».

Prenons l'exemple de Maple :

- EV / Revenus du protocole = 14,5x

- EV / Revenus des détenteurs = 57,7x

Un écart de 4 fois ! Les mêmes données, basées sur des dénominateurs différents, vous donnent une perception totalement différente de ce que le « marché demande ».

3. Coûts : La dilution a aussi ses grades

Le terme « dilution » est utilisé de manière trop large dans la crypto. Une mauvaise classification conduit à une mauvaise évaluation.

Type 1 : Incitations pour l'équipe (Stock-based compensation) – C'est un coût opérationnel

Warren Buffett l'a dit il y a des décennies : si les incitations ne sont pas un coût, qu'est-ce que c'est ? Un cadeau ? En finance traditionnelle, cela apparaîtrait dans le compte de résultat, réduisant le bénéfice. Dans le monde crypto, cela se manifeste par de nouveaux jetons entrant sur le marché, mais l'essence économique est identique – c'est un coût réel pour exploiter l'activité.

- HYPE : Incitations pour l'équipe annualisées à 464,9 M$, consommant 57,7% des revenus des détenteurs.

- PUMP : Incitations pour l'équipe annualisées à 128,5 M$.

Celles-ci devraient être incluses dans le multiple d'évaluation.

Type 2 : Coûts opérationnels en jetons (Incitations écosystème, acquisition utilisateurs, etc.) – Ce sont aussi des coûts opérationnels

Ils agissent comme des coûts d'acquisition utilisateur, ce sont aussi des frais réels et devraient être inclus dans le multiple. PUMP, en plus des incitations pour l'équipe, a 77 M$ de coûts opérationnels en jetons, pour un coût total en jetons de 205,5 M$.

Le critère est simple : Crée-t-il une nouvelle offre de jetons ?

Si le protocole distribue simplement les revenus existants aux stakers sans émettre de nouveaux jetons, le coût est déjà reflété dans l'écart de flux de trésorerie précédent (la différence entre les revenus du protocole et les revenus des détenteurs).

Si le protocole frappe ou déverrouille des jetons qui n'étaient pas en circulation, c'est une vraie dilution, un coût de l'activité.

Type 3 : Déverrouillage des investisseurs arrivant à échéance – C'est un événement de marché, pas un coût opérationnel

Vous ne soustrayez pas les ventes des VC du bénéfice d'Apple pour obtenir un « bénéfice ajusté ». De même, cela ne devrait pas être inclus dans le multiple opérationnel.

La pression de vente potentielle annualisée des investisseurs de PUMP est de 83,5 M$, soit 7,3% de la capitalisation. Cela a un impact énorme sur la dynamique des prix et du marché, mais ce n'est pas un coût opérationnel. Je le place séparément dans un indicateur de diagnostic appelé « Taxe totale pour les détenteurs de jetons » (coûts en jetons + pression de vente potentielle des investisseurs, en % des revenus des détenteurs), mais ne l'inclus pas dans le multiple d'évaluation central.

4. Quatre multiples clés et un indicateur de diagnostic

Basé sur la logique ci-dessus, nous obtenons les indicateurs suivants (définis uniformément ici, référencés par la suite) :

- EV / Revenus des détenteurs (Indicateur central) : Le prix payé pour chaque dollar de revenu qui entre finalement dans votre poche.

- Capitalisation / Revenus des détenteurs : Idem, mais sans ajustement du trésor. La différence reflète l'impact du bilan.

- EV / (Revenus des détenteurs - Coûts en jetons) (Multiple ajusté des coûts) : Soustrait les vrais coûts opérationnels (incitations équipe, coûts opérationnels), mais exclut la pression des investisseurs.

- EV / Revenus du protocole (À titre informatif) : L'écart avec EV/Revenus des détenteurs montre l'ampleur de la « décote de constatation ».

- Taxe totale pour les détenteurs de jetons (Indicateur de diagnostic) := (Coûts en jetons + Pression des investisseurs) ÷ Revenus des détenteurs. Il reflète en un chiffre l'impact double des coûts opérationnels et de la pression de l'offre. Par exemple, PUMP à 60,3% signifie que pour 1$ de revenu arrivant aux détenteurs, 0,603$ supplémentaire frappe le marché sous forme de nouvelle offre. Ce chiffre seul ne dit pas si la valorisation est élevée ou basse, mais il indique la dynamique entre les liquidités et l'offre.

5. Aperçu des données et points clés des cas

- HYPE : Taux de constatation 100%, 9,4x les revenus des détenteurs. Mais coûts d'incitation élevés pour l'équipe, le multiple ajusté des coûts monte à 22,2x. Structure de revenus claire, la complexité n'est pas du côté des revenus.

- PUMP : Semble le moins cher (2,4x), taux de constatation 98,8%. Mais trésor non extractible, et déverrouillage massif en août 2026. Le multiple ajusté des coûts monte à 4,2x, la taxe totale pour les détenteurs est élevée à 60,3% (la plus haute de l'échantillon).

- MAPLE : La plus grande décote de constatation (4x). Revenus du protocole 14,5x vs Revenus des détenteurs 57,7x, énorme écart. Aucun coût en jetons, donc le multiple ajusté des coûts reste identique.

- JUP : Bilan le plus propre. Grâce à la gouvernance « émissions zéro net », aucun coût en jetons, aucune pression des investisseurs, aucun trésor extractible. Tous les multiples convergent vers 7,7x.

- SKY : Taux de constatation 45,8%, le meilleur cas pour montrer « comment le choix du dénominateur affecte l'évaluation ». Multiple des revenus du protocole à 7,3x (semble bon marché), tandis que le multiple des revenus des détenteurs est à 16,0x (moins bon marché). Le trésor est principalement (99,9%) ses propres jetons, la valeur doit être décotée.

6. Conclusion

Ce cadre a certainement des défauts :

- La décote du droit de créance sur le trésor est subjective : Je mets 25%, vous pourriez mettre 50%, personne ne convaincra l'autre.

- Le jugement « émission ou non » peut se complexifier : Certains protocoles ont une fonction de frappe active, mais les canaux de distribution sont morts, les jetons s'accumulent dans des pools non distribués, la situation devient floue.

- Les sources de données sont bruyantes : Les données annualisées sur 30 jours de DeFiLlama peuvent, selon le mois de capture, faire paraître le même protocole deux fois moins cher ou deux fois plus cher.

Mais c'est au moins un point de départ actionnable. EV / Revenus des détenteurs, ajusté pour le bilan et les vrais coûts opérationnels, vous permet de voir plus clairement : pour chaque dollar payé, combien de revenus arrivant réellement dans votre poche vous achetez.

L'écart entre l'argent gagné par le protocole et l'argent reçu par les détenteurs est le plus grand décalage fondamental sur le marché actuel. De nombreux protocoles génèrent des centaines de millions de dollars de frais, mais les détenteurs n'en reçoivent qu'une fraction, et la plupart des cadres d'évaluation ne font même pas la distinction entre les deux.

Heureusement, l'industrie commence à se concentrer sur la capture de valeur : les « fee switches » s'activent, les rachats remplacent le staking inflationniste, les couches de gouvernance votent pour suspendre les incitations. Nous construisons des outils pour mesurer plus précisément ce qui se passe réellement.

7. Sources des données et notes méthodologiques

Données de revenus : Données annualisées DeFiLlama (30 derniers jours × 12). Avantage : plus sensibles que les données semestrielles. Inconvénient : la volatilité mensuelle peut introduire du bruit.

Revenus des détenteurs : Utilisation directe du champ « Holder Revenue » de DeFiLlama, incluant uniquement les rachats, burns, distributions directes.

Données du trésor :

MAPLE : 9,36 M$ (DeFiLlama, 99,7% stablecoins)

SKY : 140,3 M$ (DeFiLlama, 99,9% jetons propres)

JUP : 0$ (Fermé)

PUMP : Stablecoins estimation médiane 500 M$ (fourchette réelle 286M - 800M$)

Coûts en jetons :

MAPLE : 0$. La proposition MIP-019 (octobre 2025) a mis fin aux distributions de staking. Bien que le contrat intelligent avec une inflation de 5% puisse encore frapper, il n'y a pas de canal de distribution. (Source : docs.maple.finance, The Defiant 2025/10/31)

SKY : 0$. Le module d'épargne (STR) distribue désormais SPK et Chronicle Points, pas des jetons SKY. (Vérifié en mars 2026 sur app.sky.money/rewards). Les données « 600M SKY par an » mentionnées par Rune en août 2024 sont obsolètes, mais la gouvernance peut les redémarrer à tout moment. (Source : sky.money FAQ, vote.sky.money)

JUP : 0$. Proposition « Net Zero Emissions » adoptée le 22 février 2026 (75% pour). Trésor du DAO fermé jusqu'en 2027.

Pression des investisseurs :

PUMP : Pression potentielle annualisée en régime permanent 83,5 M$. Le déverrouillage réel par paliers commence en août 2026, la pression de vente réelle sur 12 mois est d'environ 48,7 M$ (sur base 7/12 mois).

Indicateurs des protocoles de prêt :

MAPLE : Utilisation de l'Actif Sous Management réel (AUM) (3,79 Md$, rapport Q1 2026), et non du TVL DeFiLlama (1,945 Md$). Marge nette d'intérêt (NIM) = Revenus du protocole / AUM. indicateurs détaillés en annexe Excel.

Dépenses opérationnelles en cash : Non estimées. Les protocoles ne les divulguant pas, deviner créerait une fausse précision.

Valorisation des incitations actions : Calculée au prix actuel du jeton. Sensible aux variations de prix.