Auteur original : @BlazingKevin_, Chercheur chez Blockbooster

Le 14 mai 2026, la commission bancaire du Sénat américain a adopté la loi CLARITY par un vote bipartisan de 15 contre 9.

Le contenu le plus important de cette « avancée législative » se trouve dans la Section 404 du texte de la loi. Cette section, rédigée à nouveau dans le texte de compromis publié le 1er mai par les sénateurs Thom Tillis et Angela Alsobrooks, a fait deux choses que la loi GENIUS ne faisait pas :

Premièrement, elle a étendu l'interdiction des rendements sur les stablecoins à tous les fournisseurs de services d'actifs numériques (DASP) et à leurs affiliés – y compris les plateformes d'échange centralisées, les courtiers, les traders et les gardiens. Lors de la signature de la loi GENIUS en juillet 2025, elle ne s'appliquait qu'aux « émetteurs de stablecoins » (PPSI/FPSI). Les circuits de contournement légaux que des acteurs comme Coinbase, Anchorage Digital Neo Ltd. utilisaient pour continuer à offrir aux utilisateurs des rendements de 3,5% à 5% via des « paiements d'intérêts par des non-émetteurs » ont tous été fermés par la Section 404.

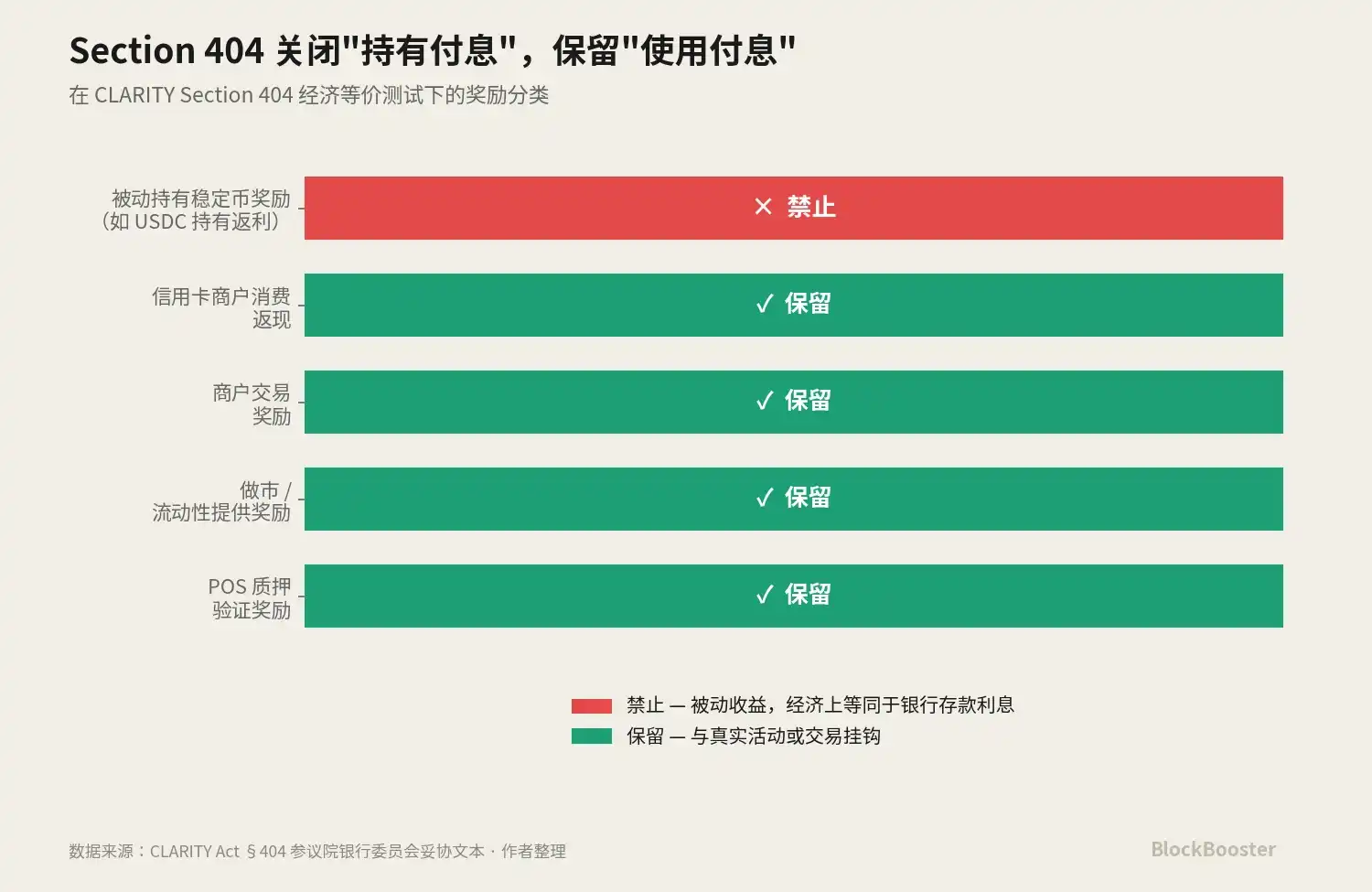

Deuxièmement, elle a introduit clairement une dichotomie juridique entre « revenu passif vs récompenses liées à l'activité ». La Section 404 interdit les récompenses « fonctionnellement ou économiquement équivalentes à des intérêts sur des dépôts bancaires » – c'est-à-dire les rendements générés automatiquement simplement pour la détention – mais préserve les récompenses « basées sur une activité ou une transaction réelle », comme le staking, le market making, les remises en espèces sur les cartes de crédit, ou les récompenses pour transactions commerciales.

Ces deux changements combinés constituent un changement de paradigme. L'industrie des stablecoins passe d'un marché de rémunération de la détention à un marché de rémunération de l'utilisation.

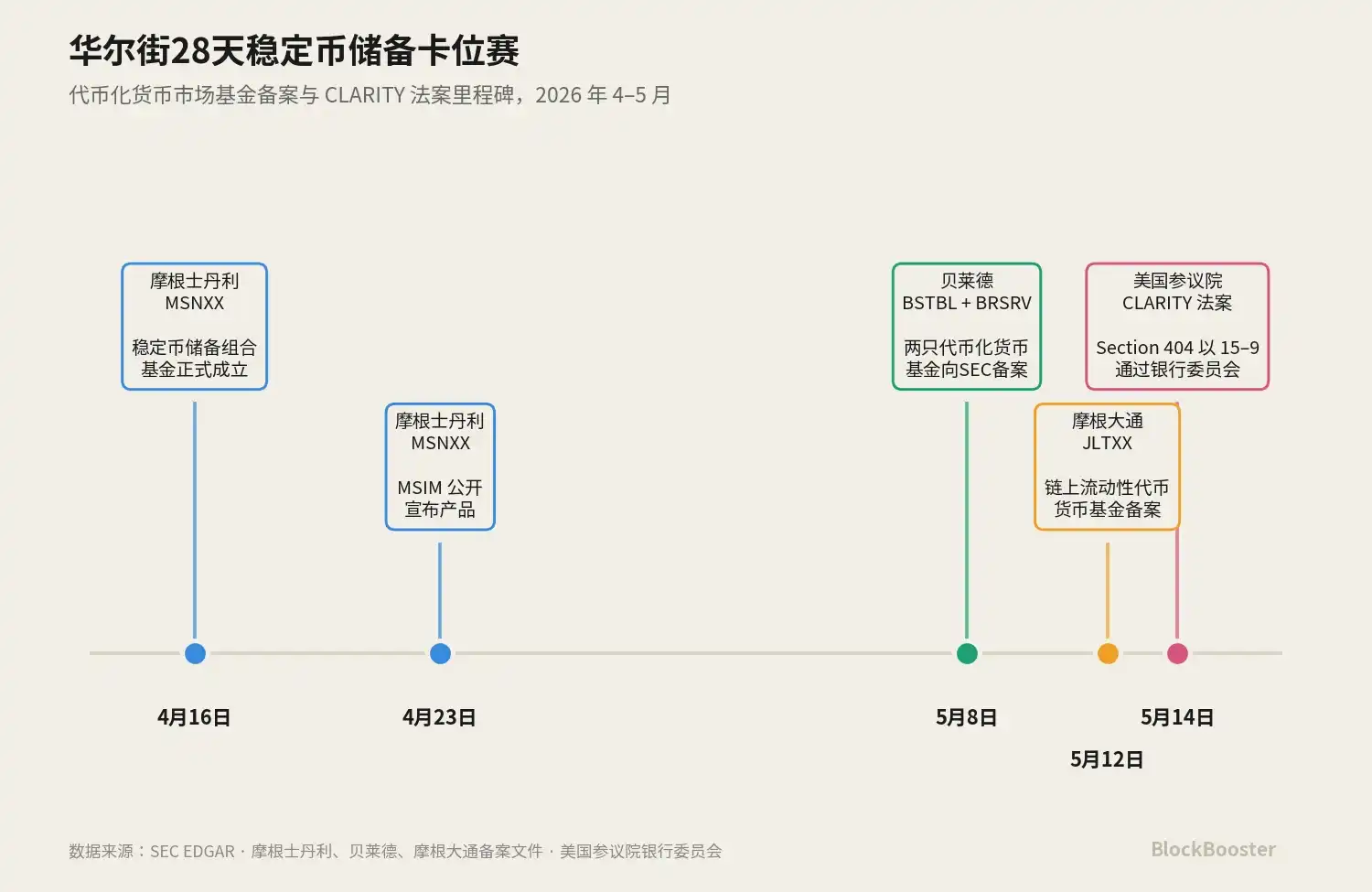

Dans le même temps, au cours du dernier mois, les trois plus grandes sociétés de gestion d'actifs de Wall Street (Morgan Stanley, BlackRock, JPMorgan) ont presque simultanément lancé des produits de fonds du marché monétaire conçus sur mesure pour les besoins de réserves des stablecoins. Le MSNXX de Morgan Stanley a été créé le 16 avril et annoncé publiquement le 23 avril ; BlackRock a déposé deux fonds tokenisés, BSTBL et BRSRV, le 8 mai ; JPMorgan a déposé le JLTXX le 12 mai. Les trois ont lancé des produits à la fonctionnalité et au positionnement hautement similaires en l'espace de 28 jours.

Ce timing n'est certainement pas une coïncidence. Nous pensons que : L'anticipation de l'adoption imminente de la Section 404 de la loi CLARITY pousse l'économie de rendement des stablecoins vers un nouveau paradigme – la voie du « hold-to-earn » est rétrécie, la voie du « use-to-earn » est préservée, et les fonds du marché monétaire tokenisés, en tant qu'outil de rémunération conforme pour les réserves des stablecoins, deviennent la couche de rendement conforme la plus robuste dans ce nouveau paradigme.

Les produits déposés massivement en avril-mai par les géants de la gestion d'actifs de Wall Street représentent un positionnement industriel en vue de ce changement de paradigme. Il est important de préciser : la loi CLARITY n'a pour l'instant été adoptée que par la commission bancaire du Sénat, et il reste du chemin avant la signature présidentielle, mais les anticipations du marché se réorganisent déjà dans cette direction.

Cet article partira d'une reconstitution chronologique pour décomposer l'architecture juridique en relais des lois GENIUS et CLARITY, et analyser pourquoi la couche d'actifs de réserve tokenisés devient le canal de rendement conforme le plus robuste dans ce nouveau paradigme.

1. Positionnement industriel en 30 jours

1.1 16 avril : Le coup d'envoi de Morgan Stanley

Revenons d'abord à l'événement le plus précoce.

Le 16 avril 2026, le « Stablecoin Reserves Portfolio » de Morgan Stanley (ticker : MSNXX) a été officiellement créé.

MSIM l'a annoncé publiquement le 23 avril.

Le positionnement du produit MSNXX est très précis. La déclaration officielle indique : « Ce fonds fournit aux émetteurs de stablecoins conformes une option de fonds du marché monétaire qualifié, leur permettant d'investir les actifs de réserve nécessaires pour soutenir les stablecoins en circulation. »

MSNXX est un produit conçu sur mesure pour les exigences en actifs de réserve – investissant en cash, en bons du Trésor américain à échéance inférieure à 93 jours, et en opérations de pension overnight garanties par des bons du Trésor.

Mais MSNXX n'est pas un produit tokenisé, il ne se négocie pas sur la blockchain. La stratégie produit de Morgan Stanley est conservatrice – elle ne propose qu'un emballage MMF traditionnel, permettant aux émetteurs de stablecoins d'investir via des canaux financiers traditionnels.

C'est le premier produit « spécialement conçu pour les besoins de réserve des stablecoins » annoncé publiquement par un géant de la gestion d'actifs de Wall Street. Il n'est pas révolutionnaire en soi, mais il envoie un signal clair : la demande de réserves pour les stablecoins est devenue suffisamment importante pour que les géants de la gestion d'actifs soient prêts à créer un fonds dédié.

1.2 8 mai : Le « double dépôt » de BlackRock

22 jours plus tard, BlackRock a soumis simultanément deux déclarations d'enregistrement à la SEC : la version tokenisée du « BlackRock Select Treasury Based Liquidity Fund » (BSTBL) et le « BlackRock Daily Reinvestment Stablecoin Reserve Vehicle » (BRSRV).

La conception de ces deux produits contraste vivement avec celle du MSNXX. BSTBL est la version tokenisée d'un fonds existant de liquidités basé sur les bons du Trésor de BlackRock. Il sert les gestionnaires de trésorerie institutionnels traditionnels – des clients qui achètent déjà ce fonds, avec maintenant un canal de distribution supplémentaire sur la blockchain.

BRSRV, en revanche, est un tout nouveau fonds du marché monétaire tokenisé, distribué sur plusieurs chaînes par Securitize, et visant un seul groupe de clients : les émetteurs de stablecoins.

La différence clé entre BlackRock et Morgan Stanley est la tokenisation. BlackRock a choisi d'émettre les mêmes actifs (bons du Trésor à court terme + cash + pensions overnight) sous forme de parts sur la blockchain aux émetteurs de stablecoins, conférant ainsi aux actifs de réserve eux-mêmes une capacité de composition sur la blockchain, de circulation 24h/24 et 7j/7, et un potentiel d'intégration avec les protocoles DeFi. C'est une forme de produit taillée sur mesure pour les clients natifs de la crypto (comme Ethena, Jupiter).

Le dépôt de BSTBL + BRSRV représente une extension de la matrice de produits existante de BlackRock, étendant l'infrastructure de tokenisation de l'usage « collatéral DeFi » de BUIDL à l'usage « actif de réserve pour stablecoins » de BRSRV.

1.3 12 mai : Le retour de JPMorgan

Quatre jours plus tard, JPMorgan a soumis à la SEC le dépôt du « JPMorgan OnChain Liquidity-Token Money Market Fund » (JLTXX).

Le fonds lui-même investit dans des bons du Trésor américain et des opérations de pension overnight garanties par des bons du Trésor ou du cash, les actifs sous-jacents étant identiques à ceux de BUIDL, BSTBL et BRSRV. La date des « Token Class Shares » est indiquée au 13 mai.

JLTXX n'est pas le premier MMF sur chaîne de JPMorgan. Dès le 15 décembre 2025, JPMorgan Asset Management avait déjà lancé My OnChain Net Yield Fund (MONY) sur Ethereum. MONY est un fonds privé 506(c), réservé aux investisseurs accrédités.

Cela signifie que JPMorgan a près de 5 mois d'expérience opérationnelle dans la course aux MMF tokenisés. JLTXX n'est pas un produit de rattrapage, mais la deuxième étape de la stratégie MMF sur chaîne de JPMorgan – étendant un produit initialement limité aux investisseurs accrédités 506(c) en un fonds enregistré destiné à une clientèle plus large, ciblant spécifiquement le cas d'usage des réserves de stablecoins.

D'un côté, JPMorgan explore avec Bank of America, Wells Fargo et Citigroup la possibilité d'émettre un stablecoin de consortium en 2025 ; de l'autre, il se positionne profondément dans la course aux actifs de réserve tokenisés via sa matrice de produits MONY → JLTXX. Quelle que soit la décision finale de l'OCC, JPMorgan a un produit en place – ce « pari sur les deux tableaux » est l'espace stratégique unique d'une banque GSIB qui est aussi une société de gestion d'actifs.

1.4 14 mai : La loi CLARITY valide toute la piste

Le 14 mai, la commission bancaire du Sénat adopte la loi CLARITY par un vote bipartisan de 15 contre 9.

Il est intéressant de noter que : le MSNXX de Morgan Stanley, le BSTBL/BRSRV de BlackRock, le JLTXX de JPMorgan – tous ces produits ont commencé à être préparés avant même la publication du texte de compromis de la Section 404 de la loi CLARITY.

En réalité, depuis le premier ajournement de la loi CLARITY en janvier 2026, l'industrie de la gestion d'actifs comprenait deux choses : Premièrement, la voie de récompense « hold-to-earn » pour les stablecoins serait tôt ou tard fermée. Deuxièmement, les actifs de réserve des stablecoins doivent exister, être conformes et, inévitablement, générer des intérêts.

En combinant ces deux points : Lorsque la voie du « hold-to-earn » est rétrécie, l'une des voies de transmission de rendement « indirect » les plus robustes passe par la couche des actifs de réserve – l'émetteur du stablecoin lui-même ne paie pas d'intérêts, mais le fonds du marché monétaire tokenisé dans lequel sont placées ses réserves paie légalement des intérêts à l'émetteur, qui décide ensuite comment transmettre une partie de ces revenus aux utilisateurs dans un cadre conforme.

Les produits des géants de la gestion d'actifs sont l'infrastructure préparée pour ce « canal de rendement conforme le plus robuste ».

2. Pourquoi la loi CLARITY est bien plus importante que la loi GENIUS

2.1 La portée limitée de la loi GENIUS

Pour comprendre l'effet de changement de paradigme de la Section 404, il faut d'abord comprendre précisément ce qu'elle étend – l'article 4(a)(11) de la loi GENIUS.

La loi GENIUS, signée et entrée en vigueur en juillet 2025, dispose que : l'émetteur conforme d'un stablecoin ou l'émetteur étranger d'un stablecoin ne doit pas payer, sous quelque forme que ce soit, des intérêts ou des rendements aux détenteurs du stablecoin.

Autrement dit, la loi GENIUS en elle-même ne fait pas la distinction entre « revenu passif » et « récompense liée à l'activité » ; tout intérêt ou rendement payé par l'émetteur au détenteur, quelle que soit sa forme, est totalement interdit.

Deuxièmement, son champ d'application se limite à l'émetteur lui-même, n'incluant pas les tiers tels que les plateformes d'échange, les portefeuilles, les gardiens, les affiliés, etc.

Cette seconde limitation a créé une faille réglementaire – appelée dans l'industrie « pass-through evasion ». Toute l'industrie des stablecoins de 2025-2026 a essentiellement cherché des espaces d'innovation conformes dans cette faille :

- Modèle Coinbase / Kraken : La plateforme d'échange distribue les récompenses. L'USDC est émis par Circle, mais Coinbase distribue environ 4% de récompenses aux détenteurs d'USDC via son modèle d'abonnement Coinbase One.

- Modèle carte de crédit Gemini : Déclenchement des récompenses via des transactions commerciales externes. Le GUSD est émis par Gemini Trust Company, mais les titulaires de la carte de crédit Gemini reçoivent des remises en GUSD lors d'achats chez des commerçants.

- Modèle Anchorage Digital Neo : Paiement via une entité juridique affiliée indépendante. L'USDtb est émis par Anchorage Digital Bank, mais Anchorage Digital Neo Ltd. (entité juridique indépendante) paie les récompenses.

Ces trois modèles ont ensemble formé l'écosystème de « paiement d'intérêts indirects » de l'ère GENIUS.

Mais toute la base de conformité de ce système reposait sur le champ d'application limité de la loi GENIUS, qui ne contraignait que l'émetteur.

2.2 L'extension substantielle de la Section 404 de la loi CLARITY

La Section 404 de la loi CLARITY a fait deux choses que la loi GENIUS ne faisait pas.

Première chose : Extension aux DASPs et aux affiliés

Le champ d'application de la Section 404 ne se limite plus aux seuls émetteurs de stablecoins, mais s'étend aux « fournisseurs de services d'actifs numériques couverts et à leurs affiliés ». Cette portée couvre explicitement les plateformes d'échange centralisées, les courtiers, les traders, les gardiens.

Cette extension ferme immédiatement toutes les voies conformes de « paiement d'intérêts par des non-émetteurs » utilisées par Coinbase, Kraken, Gemini, Anchorage Digital Neo, etc. En tant que DASP, Coinbase ne peut plus distribuer de récompenses uniquement pour la détention d'USDC ; Anchorage Digital Neo ne peut plus payer de récompenses sur l'USDtb.

Deuxième chose : Introduction de la dichotomie « passif vs activité »

La Section 404 interdit aux DASPs de fournir des récompenses « fonctionnellement ou économiquement équivalentes à des intérêts sur des dépôts bancaires », mais préserve les récompenses « basées sur une activité ou une transaction réelle ».

Cela signifie que toute récompense liée à la « consommation, à la transaction, au staking, au transfert » peut survivre, tandis que toute récompense augmentant linéairement avec le solde inactif ne le peut pas.

Ces deux choses combinées constituent un changement de paradigme complet. Tous les modèles de « paiement d'intérêts indirects » de l'ère GENIUS seront soit fermés dans l'ère CLARITY, soit devront être repensés.

L'industrie des stablecoins passe d'un marché de rémunération de la détention à un marché de rémunération de l'utilisation.

2.3 Les voies gagnantes dans le changement de paradigme

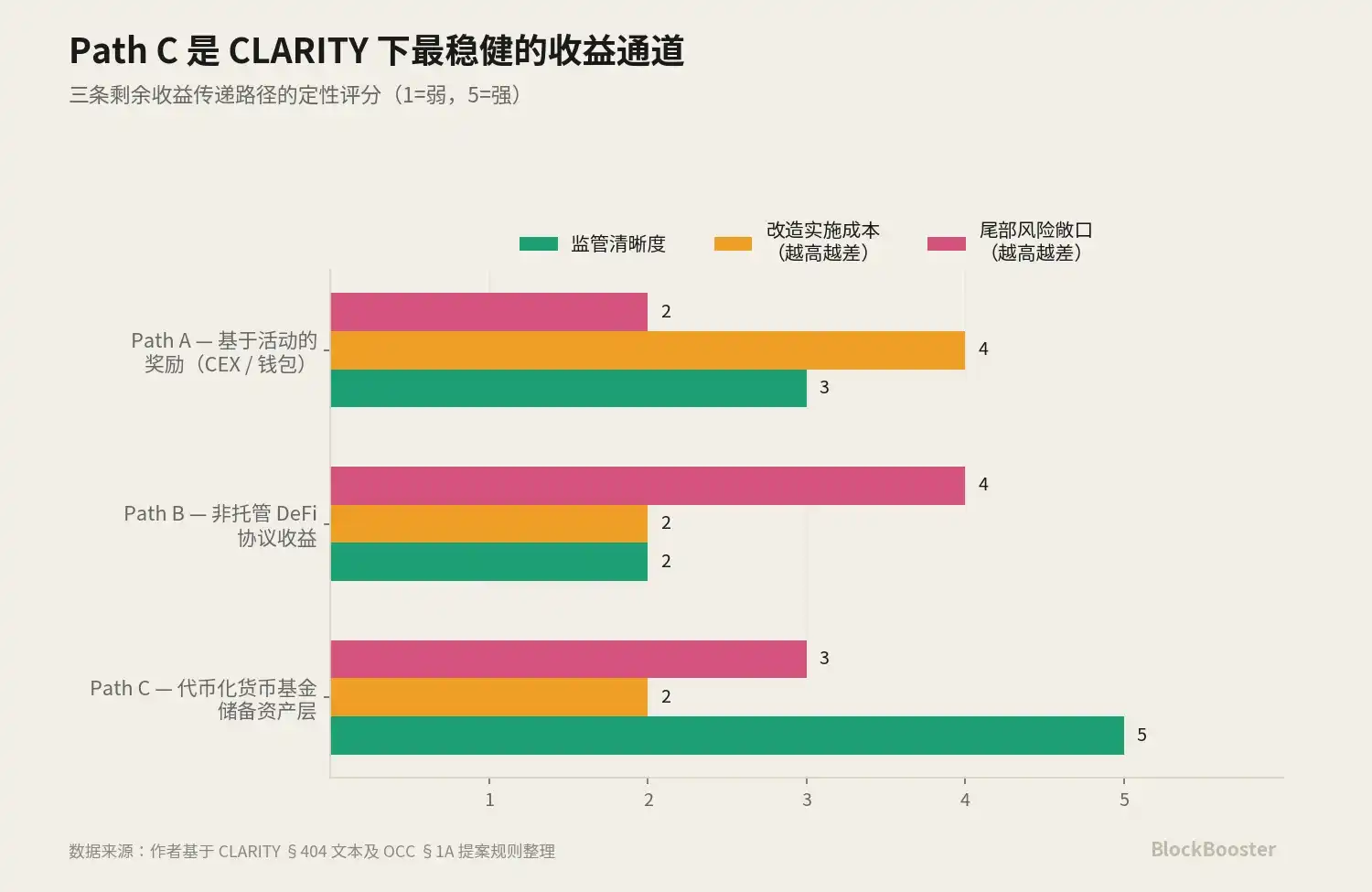

Dans le paradigme du « use-to-earn », il existe trois voies possibles pour transmettre le rendement aux utilisateurs.

Voie A : Re-concevoir les récompenses en récompenses basées sur l'activité

Applicable à : Les plateformes d'échange, les portefeuilles, les cartes de crédit. Coinbase pourrait changer ses récompenses USDC de « simplement pour la détention » à « basées sur la fréquence des transactions/le montant des dépenses ». Gemini utilise déjà le modèle des remises en carte de crédit.

La question clé n'est pas de savoir si la Voie A peut préserver les utilisateurs, mais son coût de conception – Coinbase doit restructurer tout le cadre juridique et l'interface utilisateur de son système de récompenses, chaque conception « active » devant passer un test de fait de la SEC/CFTC. Cette restructuration prendrait 6 à 12 mois, avec un risque réel de perte d'utilisateurs pendant cette période. Mais à moyen terme, la Voie A pourrait tout à fait retrouver, voire dépasser, l'attrait de l'ère « hold-to-earn ».

Voie B : Laisser le rendement au niveau du protocole, le transmettre aux utilisateurs via des opérations basées sur l'activité

Applicable à : Les protocoles DeFi. La définition de « fournisseur de services d'actifs numériques couvert » dans la Section 404 est clairement construite autour d'intermédiaires centralisés – les rendements générés par des contrats intelligents non gardiens – par exemple, fournir de l'USDC sur Aave pour un prêt à taux variable – ne relèvent pas, par conception, de cette définition.

Cela signifie que les utilisateurs déposant de l'USDC dans un pool de prêt Aave pour obtenir un taux variable sont, dans l'interprétation de la plupart des juristes, actuellement conformes – la loi CLARITY semble accidentellement laisser une voie de rendement ouverte au DeFi non gardien.

Mais cette exemption comporte une incertitude majeure. Si la règle finale étend le concept d'« équivalence économique » au DeFi non gardien, ou définit les interfaces DeFi comme des affiliés, l'exemption de la Voie B pourrait être substantiellement réduite.

Voie C : Paiement d'intérêts via la couche des actifs de réserve

C'est la voie sur laquelle parient les géants de la gestion d'actifs de Wall Street. Mécanisme spécifique : l'émetteur du stablecoin lui-même ne paie pas d'intérêts, les DASPs non plus, mais l'actif de réserve du stablecoin est un fonds du marché monétaire tokenisé, qui paie légalement des intérêts à son détenteur (c'est-à-dire l'émetteur du stablecoin). L'émetteur du stablecoin, après avoir reçu les revenus distribués par le fonds, les conserve comme bénéfices de l'entreprise – ou en transmet une partie aux utilisateurs en concevant des récompenses pour des comportements actifs.

L'avantage clé de conformité de cette voie : Sa couche de rendement ne se situe pas au niveau du stablecoin, ni au niveau du DASP, mais au niveau du fonds sous-jacent – sans rapport avec le cadre réglementaire des stablecoins.

Ces trois voies ne s'excluent pas mutuellement ; elles évolueront de manière synchronisée.

La Voie A pourrait prendre une nouvelle vie entre les mains de joueurs comme Coinbase, qui possèdent une marque de détail et des canaux de distribution ;

La Voie B pourrait bénéficier d'un coup de pouce inattendu pour des protocoles comme Aave, Pendle (mais avec un risque de queue lié à un resserrement réglementaire dans les 12 prochains mois) ;

La Voie C est la voie la moins directement menacée par la Section 404, mais nécessite comme prérequis que la limite de 20% du Contrôleur de la Monnaie (OCC) ne soit pas adoptée.

La Voie C est la couche de rendement conforme la « plus robuste et bénéficiaire », mais pas « la seule bénéficiaire ».

C'est pourquoi les géants de la gestion d'actifs de Wall Street ont massivement déposé des fonds du marché monétaire tokenisés en avril-mai. Ils préparent l'infrastructure pour l'une des voies de rendement conformes dans le paradigme du « use-to-earn » que la Section 404 de la loi CLARITY est en train de façonner. Compte tenu des coûts de mise en œuvre et des incertitudes réglementaires respectives des Voies A et B, la Voie C présente l'attrait le plus fort après ajustement du risque – c'est l'analyse industrielle des BlackRock de ce monde.

2.4 La relation de collaboration entre les Voies B et C

Il semble exister un potentiel de collaboration entre les Voies B et C. Un système de rendement complet sur chaîne pourrait utiliser simultanément les deux voies :

- La couche des actifs de réserve utilise BUIDL – garantissant une source de rendement conforme.

- La couche utilisateur utilise le prêt Aave ou la segmentation des rendements Pendle – s'assurant que le « rendement » perçu par l'utilisateur provienne d'opérations actives.

Cette structure à deux niveaux, « BUIDL en sous-couche, protocole DeFi en surface », pourrait en théorie construire un système « use-to-earn » à la fois conforme et convivial pour l'utilisateur. BlackRock, en lançant BUIDL, ne prévoyait évidemment pas spécifiquement la Section 404, mais ce produit se trouve être précisément la meilleure sous-couche pour un système « use-to-earn » dans le nouveau paradigme.

3. La matrice de produits à trois niveaux de BlackRock – L'infrastructure construite pour le nouveau paradigme

3.1 Trois produits, trois clientèles

Pour comprendre la stratégie de BlackRock, il faut comparer simultanément ses trois produits de fonds tokenisés :

BUIDL : Lancé en mars 2024, construit nativement sur Ethereum. Structure juridique : fonds BVI, garde fournie par Securitize.

Clientèle cible : Protocoles DeFi, institutions cryptonatives, scénarios sur chaîne nécessitant BUIDL comme collatéral. Accepté comme collatéral éligible sur des protocoles de prêt comme Aave, investissement minimum de 5 millions de dollars.

BSTBL : Dépôt le 8 mai 2026. Structure juridique : fonds du marché monétaire gouvernemental enregistré auprès de la SEC américaine, BNY Mellon Investment Servicing comme agent de transfert.

Clientèle cible : Gestionnaires de trésorerie institutionnels traditionnels – clients utilisant déjà les fonds BlackRock, pouvant maintenant obtenir une capacité de transaction 24h/24 et 7j/7 via des parts sur chaîne.

BRSRV : Dépôt le 8 mai 2026. Structure juridique : nouveau fonds du marché monétaire créé, distribution multichaîne par Securitize.

Clientèle cible : Émetteurs de stablecoins – conçu sur mesure pour les besoins de réserve conformes sous la loi GENIUS.

Ces trois produits coexistent sur le marché, mais leurs clientèles ne se chevauchent pas du tout. Cette conception en matrice de produits stratifiée : le même actif sous-jacent (bons du Trésor à court terme + cash + pensions overnight), emballé différemment juridiquement, avec des structures de garde différentes et des canaux de distribution différents, vendu à trois clientèles totalement distinctes.

Plus important encore, ces trois produits constituent ensemble un écosystème complet d'actifs de réserve tokenisés, couvrant tous les besoins dans le paradigme du « use-to-earn » : BUIDL comme collatéral et actif composite pour la couche protocole DeFi ; BSTBL comme outil de gestion de trésorerie sur chaîne pour les institutions traditionnelles ; BRSRV comme actif central pour la couche de réserve des émetteurs de stablecoins. Quelle que soit la conception spécifique du système « use-to-earn », l'actif de réserve tokenisé nécessaire, BlackRock a déjà préparé le produit correspondant.

4. Une concentration à 90% – Le risque systémique négligé dans le changement de paradigme de la loi CLARITY

Nous allons maintenant quantifier le risque de concentration actuel de BUIDL de BlackRock.

Lors du lancement de l'USDtb le 16 décembre 2024, l'annonce officielle de partenariat entre Ethena et BlackRock indiquait clairement : « BUIDL représente plus de 90% des réserves de l'USDtb. Il s'agit de la plus grande allocation à BUIDL de la part de n'importe quel stablecoin. »

Après le lancement du JupUSD le 6 janvier 2026, sa structure de réserve était de 90% d'USDtb + 10% de tampon de liquidité en USDC.

La concentration ainsi calculée : Le fonds unique BUIDL soutient environ 90% des réserves de l'USDtb, et soutient indirectement environ 81% des réserves du JupUSD (90% de l'USDtb × 90% du JupUSD).

Le pic historique de circulation de l'USDtb était d'environ 1,2 milliard de dollars (données de juin 2025), et la taille du JupUSD a rapidement augmenté depuis son lancement en janvier 2026. Cela signifie que la santé du fonds unique BUIDL détermine directement la solvabilité d'au moins deux stablecoins importants. Si BUIDL subit des pressions de rachat massives, les actifs de réserve en aval de l'USDtb et du JupUSD échoueraient simultanément.

Le changement de paradigme de la loi CLARITY amplifie encore davantage ce risque de concentration.

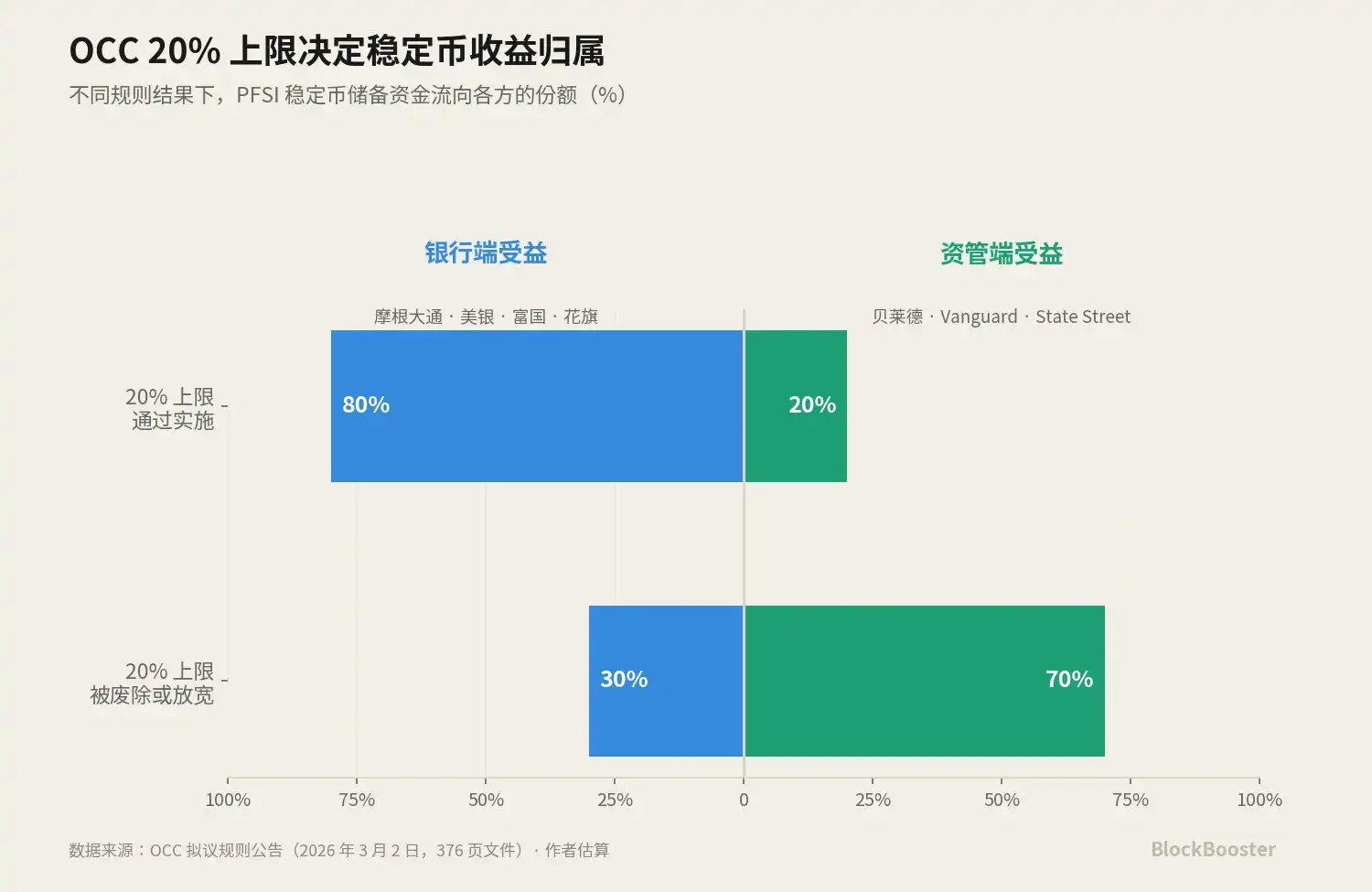

5. La bataille autour de la limite de 20% de l'OCC sur les actifs de réserve – Déterminer quelle voie, A, B ou C, l'emporte

5.1 La proposition de plafond et l'opposition

Le 2 mars, l'OCC a publié une proposition de 376 pages dans le Registre Fédéral, dans le cadre de la mise en œuvre des règles détaillées de la loi GENIUS. L'une des propositions a suscité des discussions dans toute l'industrie : En tant que seuil alternatif possible, l'OCC explore l'idée d'imposer un plafond de 20% sur la proportion d'« actifs tokenisés » dans les actifs de réserve des émetteurs de stablecoins agréés au niveau fédéral (PFSIs).

Bien qu'il ne s'agisse que d'une option parmi d'autres discutée par l'OCC dans le cadre de sa consultation, les acteurs du marché l'ont interprétée comme un signal fort de l'intention réglementaire.

Si ce plafond est adopté et mis en œuvre, cela signifierait : Un PPSI ne pourrait placer au maximum que 20% de ses actifs de réserve dans des fonds tokenisés (comme BUIDL, JLTXX, BRSRV), les 80% restants devant être placés dans des actifs traditionnels non tokenisés.

Ce plafond de 20%, s'il est adopté, frapperait directement la capacité de mise à l'échelle de la couche d'actifs de réserve tokenisés.

5.2 Une bataille à somme nulle qui décidera de la voie victorieuse

La véritable signification du plafond de 20% de l'OCC est : Dans le changement de paradigme de la loi CLARITY, c'est la variable clé qui déterminera si la Voie C peut se mettre à l'échelle parmi les trois canaux de rendement A, B et C.

Le camp soutenant le plafond comprend JPMorgan, Bank of America, Wells Fargo, Citigroup – qui ont annoncé en 2025 explorer la possibilité d'émettre un stablecoin conjoint. Si le plafond de 20% est adopté, 80% des actifs de réserve des PPSI devront être placés dans des actifs traditionnels, ce qui signifie que la majeure partie des fonds de réserve retournerait au système des dépôts bancaires, les principaux bénéficiaires étant ces quatre banques.

Le camp opposé au plafond comprend BlackRock, Vanguard, State Street et d'autres géants de la gestion d'actifs. Si le plafond est supprimé ou considérablement assoupli, les PPSI pourront placer 100% de leurs actifs de réserve dans des fonds du marché monétaire tokenisés (y compris BUIDL, BSTBL, BRSRV), les principaux bénéficiaires étant ces sociétés de gestion. La Voie C s'ouvrirait complètement.

5.3 L'évolution de la bataille après l'adoption de la loi CLARITY

L'adoption de la loi CLARITY par la commission bancaire du Sénat le 14 mai ajoute une variable clé à la bataille autour du plafond de 20% de l'OCC.

La loi CLARITY fournit un statut juridique clair aux titres tokenisés – ce qui affaiblit indirectement l'argument de l'OCC selon lequel « les actifs tokenisés présentent des risques particuliers nécessitant des restrictions supplémentaires ». Si la loi CLARITY accorde un statut légal aux fonds tokenisés, il devient difficile pour l'OCC de justifier des restrictions basées sur le « risque particulier lié à la forme tokenisée elle-même ».

Une fois le cadre complet formé par les lois CLARITY + GENIUS, on peut s'attendre à ce que l'OCC soit contraint d'ajuster son seuil alternatif de 20%. Le résultat le plus probable est : le seuil est aboli ou considérablement assoupli. C'est une victoire partielle pour la ligne « basée sur les principes » préférée par BlackRock.

Mais il faut faire face à une question ici : La victoire de la mise à l'échelle de la Voie C et le risque systémique de concentration discuté dans la quatrième partie sont les deux faces d'une même pièce. Si le seuil de 20% de l'OCC est assoupli, des fonds de type BUIDL absorberont rapidement des centaines de milliards, voire un millier de milliards de dollars d'actifs de réserve de stablecoins, et la valeur industrielle sur laquelle parient les BlackRock se matérialisera. Mais simultanément, les risques de défaillance unique de BUIDL, de panique réflexive et de « concentration pyramidale » pour l'économie du dollar crypto s'amplifieront.

En d'autres termes, la victoire de la Voie C est, sur le plan industriel, une victoire pour BlackRock, mais sur le plan systémique, la naissance d'un nouveau risque de concentration.

La finance traditionnelle gère ce type de concentration à grande échelle avec des désignations SIFMU, des tests de résistance CCAR, des mécanismes de reprise après sinistre DTCC. La couche d'actifs de réserve tokenisés sur chaîne n'a actuellement aucun mécanisme équivalent. Ainsi, si la victoire de la Voie C arrive, elle s'accompagnera d'une fenêtre temporelle – le temps nécessaire au cadre réglementaire pour rattraper le risque de concentration. Le moment où le FSOC commencera ou non à s'immiscer dans cette question de concentration en 2027-2028 est une variable politique à suivre.

Conclusion

Toute l'économie de rendement des stablecoins est forcément réinitialisée de « rémunération de la détention » à « rémunération de l'utilisation », et les fonds du marché monétaire tokenisés en tant qu'actifs de réserve sous-jacents deviennent l'une des infrastructures de rendement conformes les plus robustes et bénéficiaires dans ce nouveau paradigme.

Le positionnement produit des géants de la gestion d'actifs de Wall Street – le MSNXX de MSIM, le BSTBL/BRSRV de BlackRock, le JLTXX de JPMorgan – représente un positionnement industriel en vue de ce changement de paradigme.

Les véritables protagonistes de cette direction sont les fournisseurs de fonds du marché monétaire tokenisés, au niveau le plus bas de la chaîne industrielle. Visa et Mastercard ne s'adressent pas directement aux consommateurs, mais elles ont construit un modèle commercial à haute marge, à forte croissance et à fort avantage concurrentiel en prélevant des frais réseau d'environ 0,1 à 0,3 % par transaction – leur capitalisation boursière combinée dépasse 1 000 milliards de dollars, dépassant de loin la plupart des banques émettrices de cartes de crédit.

Les fournisseurs d'actifs de réserve tokenisés (BlackRock, JPMorgan, Morgan Stanley) jouent désormais le même rôle dans l'économie du dollar crypto.

Ce que nous sommes en train de vivre, c'est un changement de garde, poussé par la réglementation, au niveau de l'infrastructure financière. La loi CLARITY ferme les voies de « paiement d'intérêts indirects » de l'ère GENIUS, mais elle ne ferme pas le rendement lui-même – le rendement est forcément repositionné au niveau des actifs de réserve. Les Visa et Mastercard du nouveau monde sont déjà en place.