Note de la rédaction : Alors que le marché débat encore de « si la récession arrive », cet article avance la perspective en se concentrant sur la structure des contraintes sous-jacentes. Actuellement, l'interaction entre le choc énergétique, la géopolitique et la politique monétaire est en train de remodeler un environnement macroéconomique plus complexe. Dans cet environnement, les banques centrales n'ont plus de fonction de réaction claire, les trajectoires traditionnelles de hausse ou de baisse des taux deviennent simultanément inefficaces, et l'espace politique est « verrouillé ».

L'article redéfinit la récession non pas comme un « résultat économique » mais comme un « état stratégique ». Non seulement elle comprime la croissance et l'emploi, mais elle affaiblit également la capacité de négociation d'un pays, son attractivité pour les capitaux et sa crédibilité externe, lui faisant ainsi perdre l'initiative dans le jeu mondial. C'est pourquoi les gouvernements du monde entier remplacent désormais les outils monétaires par des moyens fiscaux, diplomatiques et même géopolitiques, visant essentiellement à gagner du temps face au ralentissement de la croissance et à éviter d'être contraints de négocier pendant une récession.

Dans ce cadre, le cœur du problème pour les marchés n'est plus la trajectoire des taux d'intérêt elle-même, mais « qui peut échapper aux contraintes et qui reste piégé ». Cette différence se reflète d'abord sur les marchés des changes et des taux d'intérêt, puis se transmet aux prix des actifs et aux flux de capitaux. Lorsque les valorisations continuent de monter malgré un ralentissement de la croissance, cela ne reflète peut-être pas une amélioration des fondamentaux, mais l'anticipation d'une politique qui « ne permettra pas à la récession de se produire ».

Alors que l'énergie, le capital et le pouvoir se ré-entremêlent, les problèmes macroéconomiques ne sont plus seulement des questions économiques, mais un jeu systémique qui dépasse les frontières politiques.

Voici le texte original :

Ce rapport ne fait pas de prédiction, mais tente de restituer une structure possible : si le choc énergétique actuel continue de déborder et évolue vers une récession mondiale, selon quelle structure ce processus se déroulerait-il ?

Cette récession ne suivra probablement pas les chemins que nous connaissons, mais se déploiera d'une manière manquant de références historiques claires, se transmettant couche par couche dans le système financier et s'amplifiant progressivement. Il est important de souligner que « prédire si cela se produira » et « comprendre comment cela se produit » sont deux choses complètement différentes, et cet article s'intéresse à la seconde.

Il faut aussi préciser que je ne pense pas que ce scénario doive nécessairement se produire. Pour être honnête, je ne fais pas non plus partie de ces « smart money » qui, le mois dernier, ont acheté le pétrole, vendu des actions et ont tenu bon jusqu'à réaliser leurs gains. Mon plus gros risque actuel est en fait dans l'écosystème Hyperliquid — il bénéficie discrètement des fluctuations géopolitiques et est l'un des rares actifs à encore enregistrer des rendements positifs sur l'année, tandis que les « sept grandes » actions américaines et le bitcoin sont globalement en retrait.

Je mentionne ce point simplement pour souligner : le plus dangereux sur les marchés n'a jamais été de se tromper de direction, mais d'avoir d'abord une position, puis de construire à posteriori un cadre pour expliquer le monde.

Le problème est que ce système lui-même présuppose tout

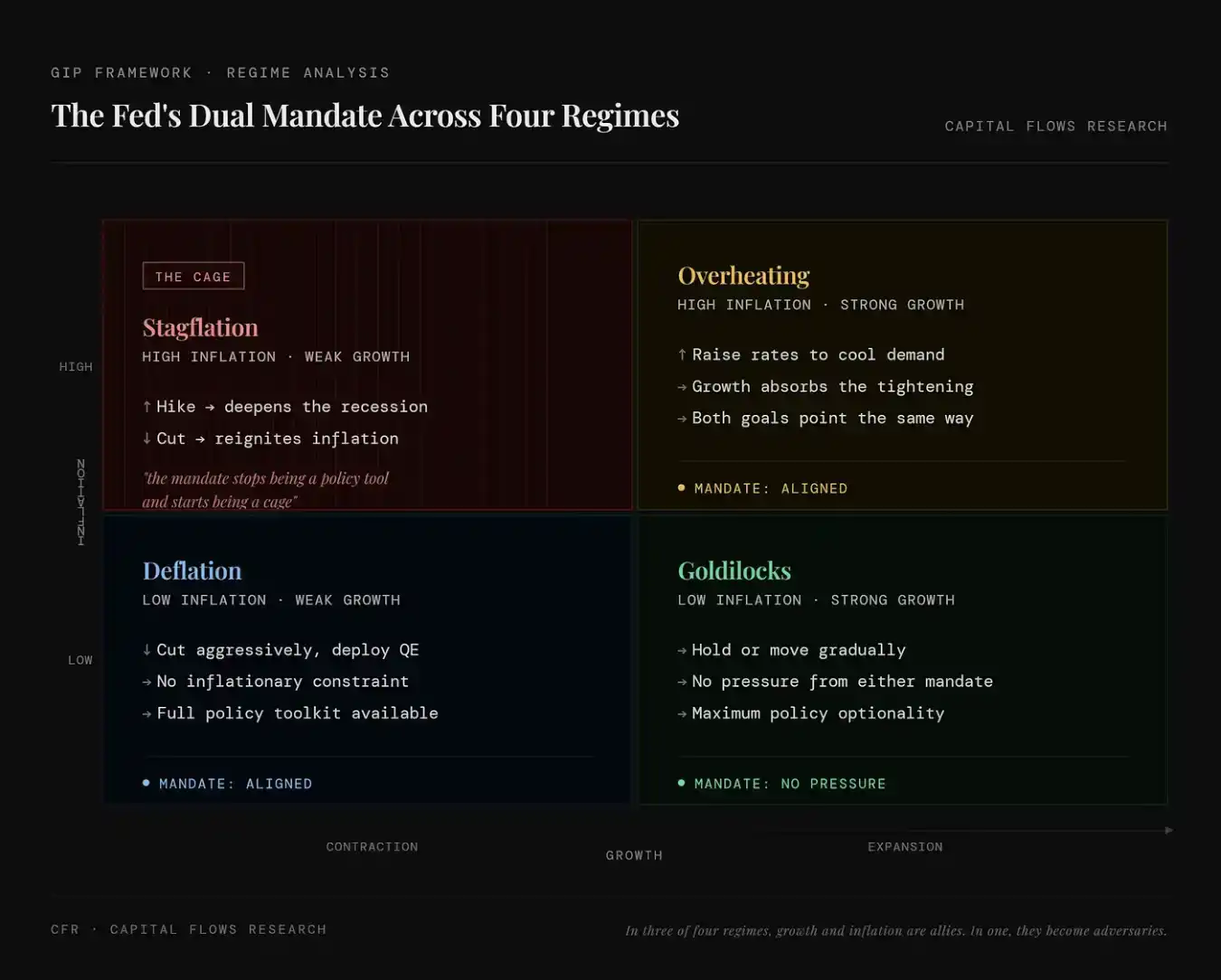

Le choc d'offre est l'une des rares variables qui peut briser les relations économiques conventionnelles. Dans la plupart des cas, croissance et inflation vont dans le même sens : plus l'économie est chaude, plus les prix montent ; l'économie refroidit, l'inflation baisse. La politique macroéconomique est conçue autour de cette relation, et la logique sous-jacente du système moderne de banque centrale est également bâtie sur cette hypothèse.

La formulation de la Fed est typique : « Notre double mandat est de parvenir le plein emploi et la stabilité des prix. »

Derrière cette définition se cache en fait une prémisse — la croissance et l'inflation sont globalement compatibles. Dans la grande majorité des situations, cette prémisse tient. Mais dans un scénario spécifique, elles commencent à s'opposer. Une fois cet état atteint, le « double mandat » cesse d'être un outil politique opérationnel pour devenir une contrainte invisible.

Cette « entrave » n'est pas une hypothèse théorique. Depuis la fin des années 1990, les environnements de prix présentant des caractéristiques stagflationnistes ont représenté moins de 10 % du temps sur les marchés. Parmi les différents états économiques listés dans le tableau ci-dessous, c'est le plus rare, mais il correspond aux pires performances de rendement des actifs — surtout pour les actifs grand public détenus par la plupart des gens.

C'est précisément le moment que nous vivons. La raison pour laquelle la volatilité actuelle est si forte, et les gens si paniqués, n'est pas que la récession soit inévitable, mais parce que nous sommes dans la seule situation où : quelle que soit l'action entreprise par la Fed, elle résoudra un problème tout en en aggravant un autre.

Chaîne de transmission

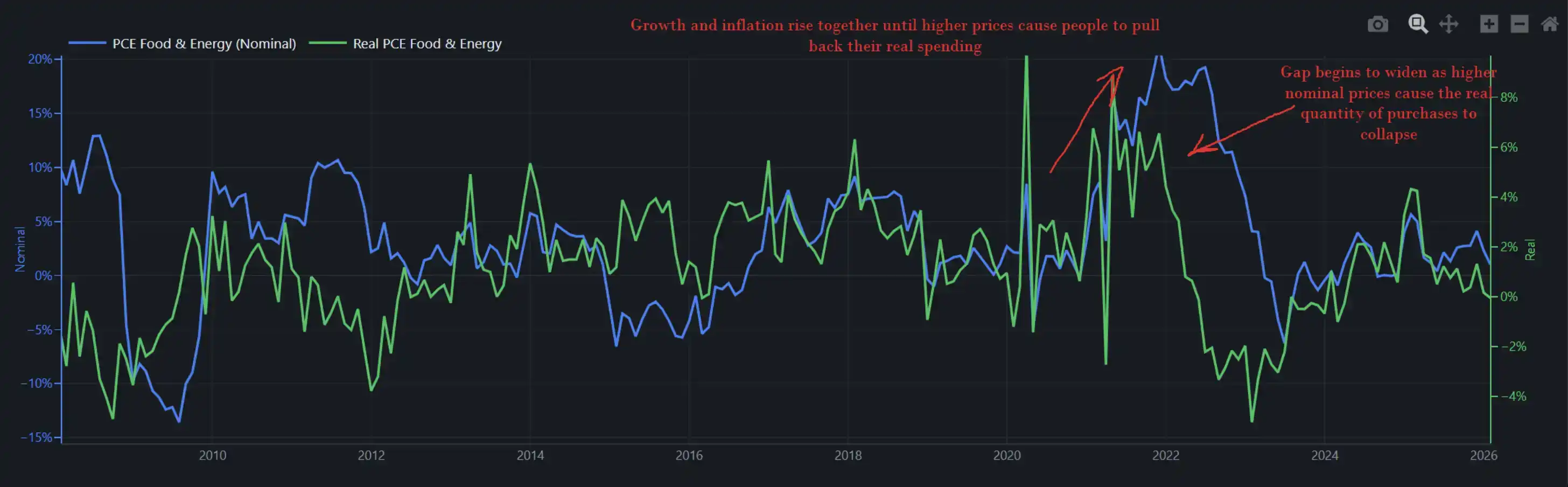

Le graphique ci-dessous montre l'évolution nominale et réelle des dépenses liées à l'alimentation et à l'énergie dans l'économie. En d'autres termes, il reflète à la fois « combien d'argent les consommateurs américains ont réellement dépensé » (quantité) et « combien ils ont été facturés » (prix).

Lorsque la croissance et l'inflation montent ensemble, des prix plus élevés ne détruisent pas immédiatement la demande ; les gens choisissent de supporter, se plaignent, demandent des augmentations, et continuent de consommer. C'était le cas en 2022, c'est pourquoi la Fed a pu continuer à augmenter les taux dans un tel environnement sans provoquer immédiatement un effondrement économique. La croissance réelle de la consommation était alors proche de 8 %, l'économie elle-même avait la capacité d'absorber le choc.

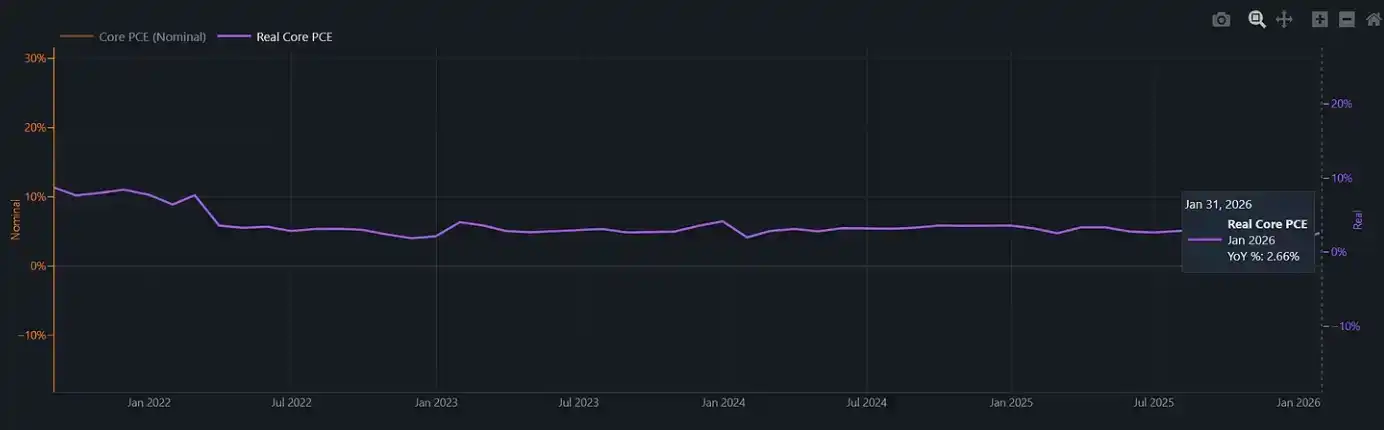

Notre croissance réelle actuelle des dépenses est d'environ 2 % (alors qu'elle était proche de 8 % lors du choc énergétique précédent en 2022).

En 2022, la Fed a augmenté les taux dans un environnement économique qui avait encore suffisamment d'élan pour supporter un resserrement des conditions financières. Aujourd'hui, cette marge de manœuvre a disparu. Si un nouveau choc inflationniste survient maintenant — par exemple, l'IPC alimentaire a généralement tendance à augmenter avec un décalage de trois à six mois après un choc énergétique — la Fed se retrouvera face à un environnement politique sans « voie de sortie honorable » : continuer à augmenter les taux dans un contexte de consommation réelle d'environ seulement 2 % pourrait écraser directement le consommateur ; choisir de ne rien faire et laisser l'inflation repartir à la hausse reviendrait à confirmer qu'elle est piégée dans une « cage ».

La prévision GDPNow de la Fed d'Atlanta vient de passer sous la barre des 2 %.

Géopolitique

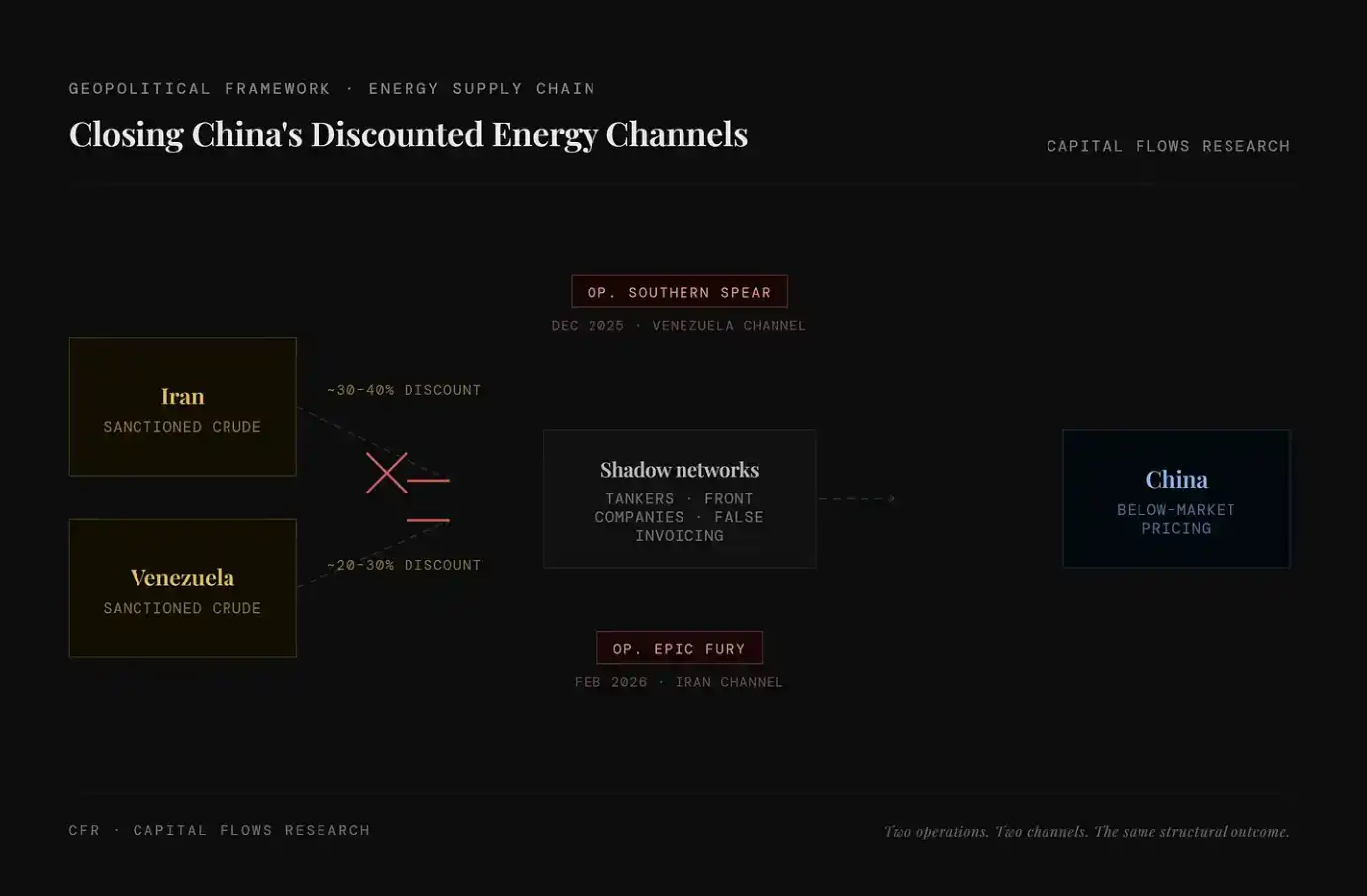

Une certaine analyse s'arrête aux prix des matières premières eux-mêmes : hausse du prix du pétrole, augmentation des coûts des intrants, banques centrales limitées, croissance ralentie. Pour de nombreux portefeuilles, ce cadre est déjà suffisamment complet. Mais il faut au moins reconnaître que le choc énergétique ne se produit pas dans le vide.

Ces deux dernières années, les États-Unis ont systématiquement resserré l'accès de la Chine aux énergies bon marché, notamment le pétrole iranien et vénézuélien, des ressources qui circulaient auparavant via des « réseaux parallèles » à des prix bien inférieurs à ceux du marché. Quant à savoir si « Operation Epic Fury » avait une telle considération stratégique ou a simplement accéléré une tendance déjà en cours, cette question dépasse mon champ de jugement. Ce que je peux observer, c'est la structure globale qui se dessine autour de ce processus.

Les reportages autour de Jared Kushner se sont souvent concentrés sur un « récit éthique » : d'un côté, il était le négociateur en chef de Trump au Moyen-Orient, de l'autre, il levait 5 milliards de dollars auprès des fonds souverains du Golfe, des fonds provenant des gouvernements avec lesquels il négociait.

Mais au-delà des questions d'éthique, je m'intéresse davantage à la logique opérationnelle que ce comportement reflète. Kushner n'agissait pas à la légère, son équipe n'était pas improvisée. Lorsque la « couche transactionnelle » fonctionne à une fréquence aussi élevée et dense en si peu de temps, cela indique souvent l'existence d'un arrangement structurel clair en arrière-plan : cette administration traitait les actions militaires, les leviers économiques et les flux de capitaux comme des outils interconnectés au sein d'un même système.

En d'autres termes, il ne s'agissait pas d'opérations aléatoires, mais d'une séquence d'actions conçue et mise en œuvre.

Pour la discussion de cet article, le point crucial est le suivant : ce choc pétrolier n'est pas un « événement météorologique » fortuit ; il a ses promoteurs et ses bénéficiaires. Ce point affecte directement votre jugement sur sa durée probable et la manière dont les politiques y répondront.

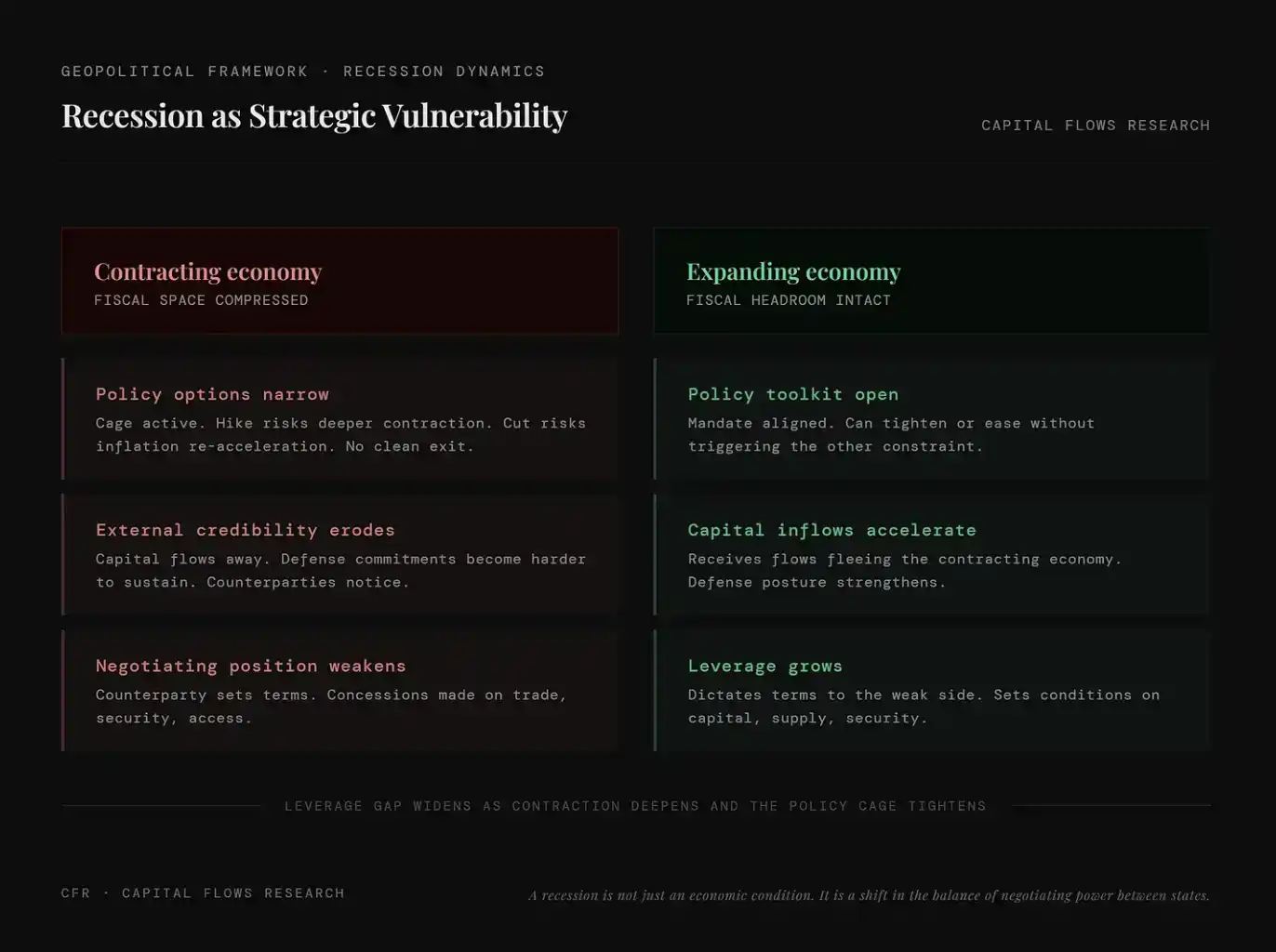

La récession, comme une vulnérabilité stratégique

La compréhension traditionnelle de la récession est économique : contraction de la production, hausse du chômage, intervention de la banque centrale. Mais le cadre utilisé ici est différent — il intègre la structure incitative géopolitique ainsi que la logique économique.

La récession n'est pas seulement un état économique, c'est une redistribution du pouvoir de négociation entre les nations.

Le mécanisme n'est pas compliqué : une fois qu'un pays entre en récession, son espace budgétaire, son capital politique et sa crédibilité externe se contractent simultanément. Le gouvernement ne peut pas mobiliser des ressources qui n'existent pas, la banque centrale a du mal à normaliser sa politique sans aggraver la contraction. Et ses interlocuteurs dans les domaines du commerce, de la sécurité, des marchés de capitaux, etc., en prendront acte et l'intégreront dans leurs conditions de négociation.

À l'inverse, le pays qui parvient à éviter la récession, ou simplement à « y entrer plus tard », se trouve de l'autre côté de la balance : il peut dicter les règles, attirer les capitaux fuyant les économies en contraction, et accumuler les leviers stratégiques que l'adversaire devrait autrement consommer pour maintenir son fonctionnement.

Ce n'est pas une idée fraîche, mais la logique la plus ancienne de la gouvernance des États. La particularité du moment actuel est que ce mécanisme fonctionne dans un environnement particulier : les banques centrales des principales économies importatrices sont déjà soumises à la « cage » dont nous avons parlé précédemment.

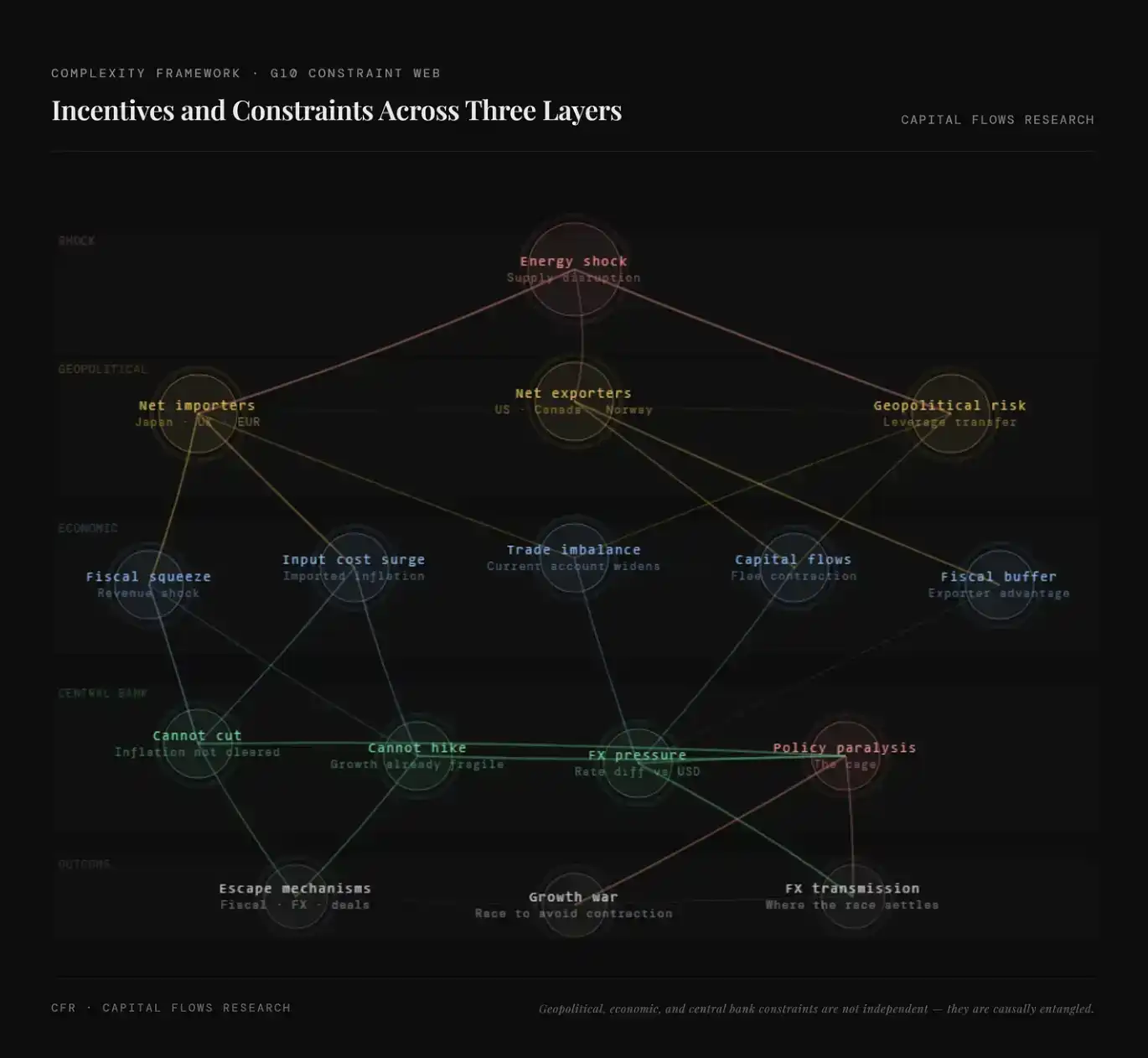

Dans un tel environnement, le G10 n'est pas un ensemble homogène, mais est divisé par sa structure énergétique. Les États-Unis, le Canada et la Norvège sont des producteurs nets de pétrole ; lorsque les prix du pétrole montent, leur secteur énergétique se expand, et la structure inflationniste à laquelle leur banque centrale fait face est radicalement différente de celle des autres pays. En revanche, le Japon, le Royaume-Uni, l'Allemagne, la France, l'Italie et la plupart des pays de la zone euro sont des importateurs nets ; chaque hausse du prix du pétrole se transmet directement à leurs coûts de production, balance commerciale et niveau d'inflation global. Dans un monde où le pétrole est utilisé comme un outil géopolitique, ils sont essentiellement « vendeurs à découvert sur l'énergie ».

Le point d'impact de cette « cage » est également très différent entre les deux types de pays. Pour les exportateurs nets, même face à des pressions stagflationnistes mondiales, ils peuvent compter sur les revenus énergétiques et l'emploi associé comme tampon ; pour les importateurs nets, ils subissent le choc inflationniste sans compensation de revenus. Leurs banques centrales ne peuvent ni assouplir (car l'inflation ne s'est pas encore résorbée), ni resserrer davantage (car la croissance est déjà fragile). Structurellement, cette contrainte pèse bien plus sur les pays importateurs nets d'énergie que sur Washington.

Géopolitique, économie et contraintes des banques centrales, et les mécanismes incitatifs qui les traversent

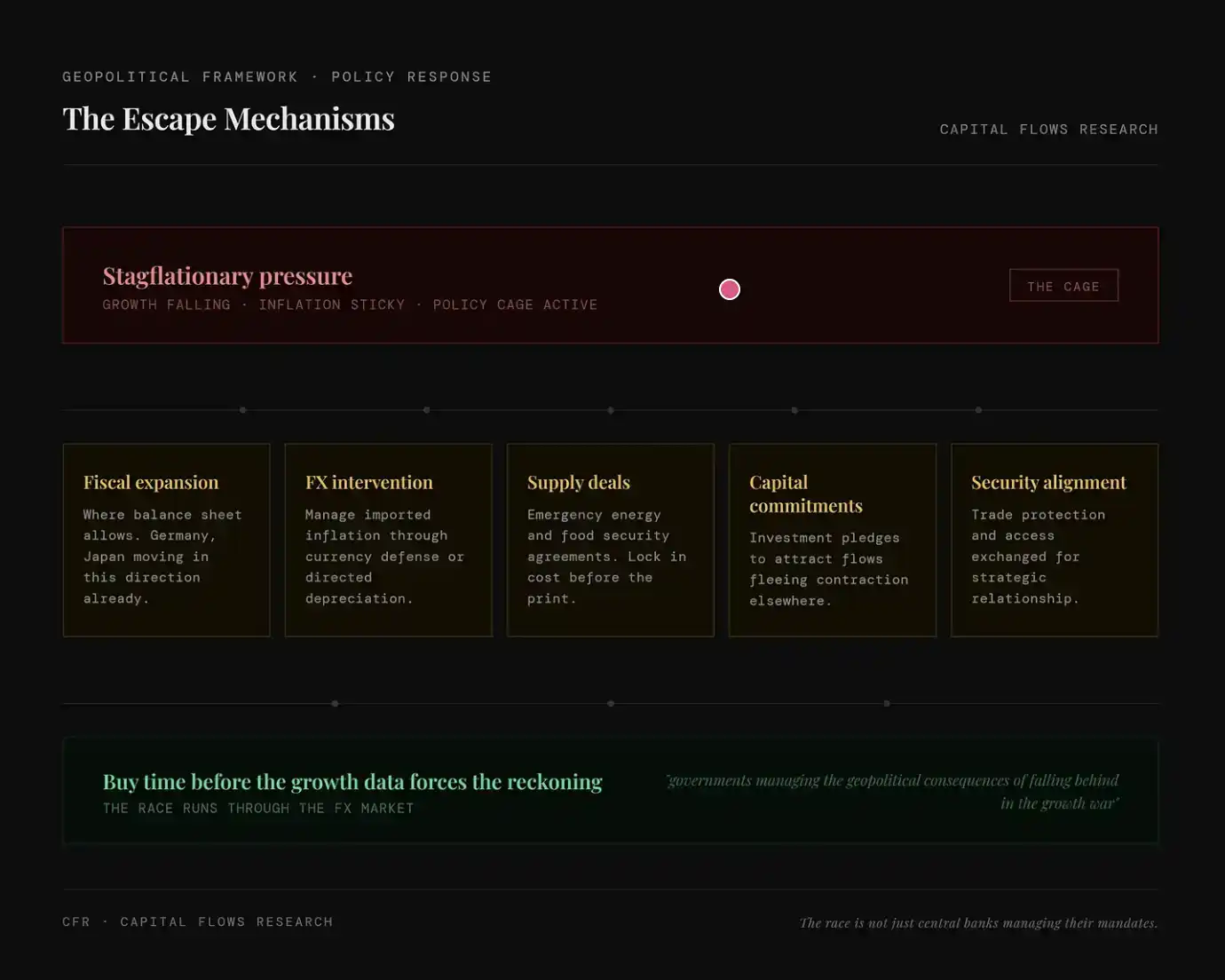

Sur le plan géopolitique, la clé n'est pas la concurrence entre les différentes économies importatrices, mais leur relation avec les forces qui bénéficient de leur affaiblissement. Un pays en récession devient un partenaire commercial plus « accommodant », une promesse de sécurité moins fiable, et aussi une cible plus facile pour les influences patientes et infiltrantes à long terme — une stratégie que la Chine montre une volonté particulière d'adopter. La Chine n'a pas besoin d'« frapper » activement une économie affaiblie ; elle peut simplement attendre, offrir des financements, verrouiller des relations d'approvisionnement, et, pendant le processus de négociation où l'autre passe de fort à faible, acquérir progressivement une dépendance structurelle. La récession est précisément la condition qui rend tout cela possible. Éviter la récession n'est donc pas seulement un objectif économique, c'est un objectif stratégique. Tous les gouvernements du camp des importateurs nets d'énergie le comprennent, même s'ils ne l'expriment pas nécessairement ainsi.

Sur le plan économique, l'incitation centrale est de « gagner du temps » avant qu'une nouvelle détérioration de la croissance ne force des réactions politiques plus désordonnées. En concluant des accords d'approvisionnement pour verrouiller les coûts avant la prochaine publication des données sur l'inflation ; en faisant des promesses d'investissement pour attirer les capitaux qui pourraient autrement fuir en anticipation d'une contraction économique ; en établissant des arrangements commerciaux pour remplacer les mécanismes de prix défaillants. Ces moyens ne sont pas des solutions « propres » », mais ils sont préférables à l'autre scénario — être forcé de venir à la table des négociations en pleine récession.

Sur le plan des banques centrales, la contrainte est la plus visible et la plus difficile à résoudre. Baisser les taux prématurément alors que l'inflation ne s'est pas encore résorbée pourrait ancrer davantage l'inflation ; ne rien faire alors que la croissance continue de s'affaiblir pourrait provoquer un effondrement de la demande, rendant le coût du prochain assouplissement plus élevé. Pour les pays importateurs nets d'énergie, la situation est encore plus complexe : leur trajectoire inflationniste dépend en partie des décisions de la Fed, et n'est pas entièrement dictée par leur politique nationale. Avec l'évolution des différentiels de taux, la fluctuation de leur monnaie par rapport au dollar ajuste l'inflation importée, de sorte que la sévérité de cette « cage politique » dépend partiellement des choix de Washington, et non de Francfort, Tokyo ou Londres.

En synthétisant le cadre ci-dessus, on voit un environnement clair : la fonction de réaction traditionnelle des banques centrales est devenue inefficace, les gouvernements remplacent la politique monétaire par des moyens fiscaux et diplomatiques, et les flux de capitaux qui en résultent ne sont plus seulement pilotés par les différentiels de taux, mais dépendent aussi des économies qui réussissent à échapper aux contraintes et de celles qui y restent piégées. Cette distinction, à savoir « qui est dans la cage, qui a trouvé une sortie », apparaît d'abord sur le marché des changes. Le marché des changes fixe essentiellement un écart : la distance entre là où la politique « devrait aller » et là où elle « est réellement autorisée à aller ». Et lorsque cet écart s'élargit simultanément dans plusieurs grandes économies importatrices, l'allocation transfrontalière des capitaux cesse d'être un problème secondaire pour devenir le problème central.

Relier tous les indices

La vraie question à se poser n'est pas de savoir si la récession va arriver, mais si les gouvernements et banques centrales des principales économies importatrices vont « permettre » qu'elle se produise. La dernière fois qu'une fenêtre s'est ouverte avec un choc de demande d'une ampleur similaire, la Chine l'a saisie. La récession de 2020 a été un point clé pour la Chine pour affirmer sa domination sur les exportations mondiales de marchandises. Cette position n'a pas été acquise par la force, mais parce que la Chine exécutait une stratégie claire pendant que d'autres pays étaient occupés à gérer la crise.

Les banques centrales actuellement dans la « cage politique » connaissent parfaitement cette histoire. Par conséquent, la question la plus pertinente n'est pas de savoir si elles continueront à augmenter les taux face au choc d'offre, prenant ainsi le risque de déclencher une récession, mais si elles assoupliront tacitement les conditions de liquidité, toléreront la hausse des prix des actifs financiers, laisseront les valorisations se expandre, pour éviter de subir le coût politique et stratégique d'une contraction économique.

Ce graphique de valorisation des actions peut être interprété comme une façon de lire ce choix. D'une certaine manière, le marché est peut-être déjà en train de valoriser cette réponse.

Je pense qu'une fois que le consensus du marché se formera, que les commentateurs macroéconomiques dans les médias réaliseront qu'ils « ne voient que les arbres, pas la forêt », le marché connaîtra un repricing violent : touchant d'abord les marchés des changes et des taux, puis se propageant en une course effrénée vers l'or et l'argent. À ce moment-là, l'« inaction » des banques centrales pèsera plus lourd que toute déclaration qu'elles pourraient faire en conférence de presse.

À mon avis, nous entrons dans la phase finale de ce « endgame » macroéconomique et géopolitique.

Demain, la deuxième partie. Les changes et les taux sont précisément les outils centraux pour valoriser les contraintes et incitations décrites ci-dessus. Les primes et décotes implicites sur ces marchés sont les signaux les plus directs pour juger quelles économies les capitaux mondiaux pensent sont en train de « sortir de la cage » et lesquelles y sont encore piégées. Ensuite, nous développerons à partir de là.