Auteur : Goldman Sachs

Compilation : Deep Tide TechFlow

- Après une forte croissance l'année dernière, le département de recherche de Goldman Sachs (Goldman Sachs Research) prédit que les marchés boursiers mondiaux devraient continuer à grimper en 2026, avec un rendement attendu de 11 % au cours des 12 prochains mois (dividendes inclus, en dollars américains).

- Bien que la hausse des marchés boursiers de l'année dernière ait porté les valorisations à des niveaux historiquement élevés, les bénéfices des entreprises et la croissance économique à l'échelle mondiale devraient continuer à soutenir les marchés.

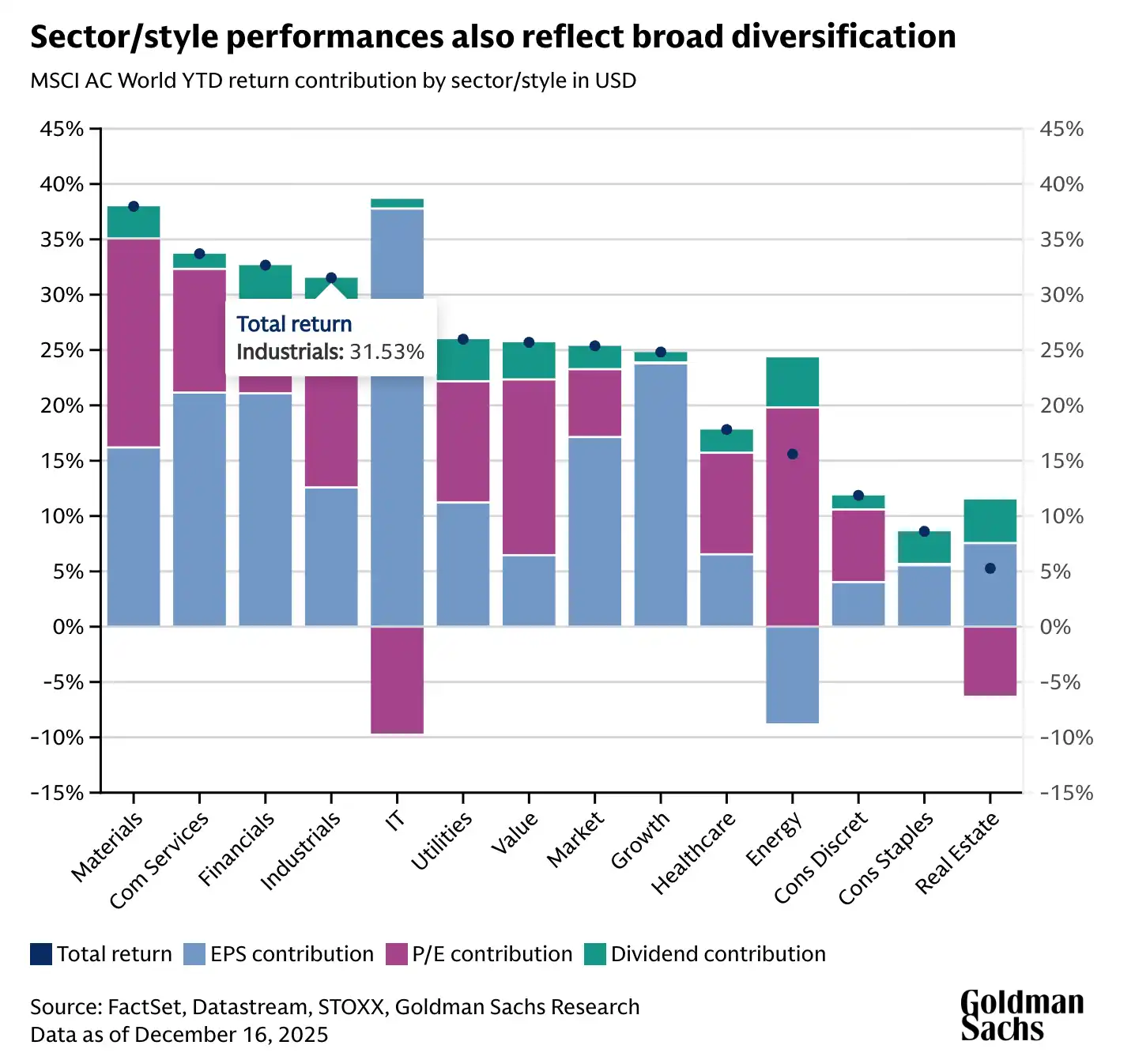

- L'année dernière, les investisseurs ont largement bénéficié de la diversification interrégionale, une tendance qui devrait se poursuivre. Parallèlement, la diversification entre les styles d'investissement et les secteurs devrait également permettre d'améliorer davantage les rendements.

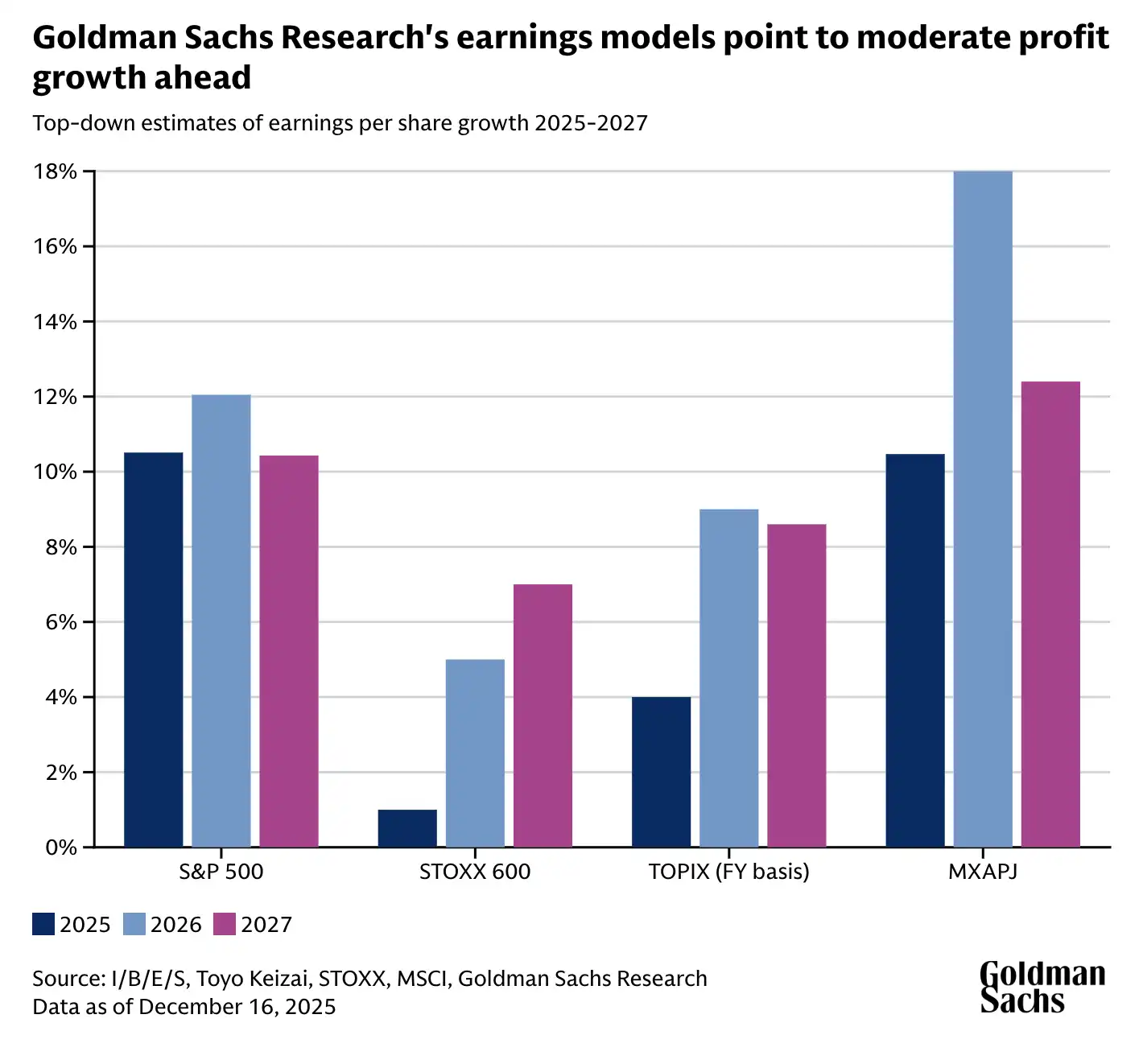

Selon les prévisions du département de recherche de Goldman Sachs, le marché haussier mondial est susceptible de se poursuivre cette année, grâce à la croissance des bénéfices des entreprises et à l'expansion économique continue. Cependant, la hausse des marchés boursiers devrait être inférieure à la hausse significative de 2025. En 2026, l'économie mondiale devrait continuer à se développer dans toutes les régions, et la Réserve fédérale américaine (US Federal Reserve) devrait poursuivre une politique d'assouplissement modérée.

« Dans le contexte macroéconomique actuel, même avec des valorisations élevées, une correction boursière significative ou un marché baissier en l'absence de récession serait exceptionnel », a écrit Peter Oppenheimer, stratège en chef mondial des actions chez Goldman Sachs Research, dans son rapport intitulé « Perspectives de la stratégie actions mondiale 2026 : Tech Tonic—une extension du marché haussier » (Global Equity Strategy 2026 Outlook: Tech Tonic—a Broadening Bull Market).

La diversification des investissements a été un thème central mis en avant l'année dernière par le département de recherche de Goldman Sachs (Goldman Sachs Research). En 2025, pour la première fois depuis plusieurs années, les investisseurs qui ont diversifié leurs investissements à travers les régions ont été récompensés. Les analystes de Goldman Sachs prévoient que cette tendance se poursuivra en 2026 et s'étendra à la diversification des facteurs d'investissement, tels que la croissance et la valeur, ainsi qu'à la répartition entre les différents secteurs. (Les facteurs d'investissement font référence à des caractéristiques d'actifs, telles que la taille, la valeur ou l'élan, qui influencent généralement le risque et le rendement.)

Quelles sont les perspectives des marchés boursiers mondiaux pour 2026 ?

Malgré la forte performance des marchés boursiers en 2025, surpassant les matières premières et les obligations, la hausse n'a pas été linéaire. Au début de l'année, les actions ont sous-performé, l'indice S&P 500 ayant connu une correction de près de 20 % entre la mi-février et avril, avant de rebondir.

Peter Oppenheimer, stratège en chef mondial des actions chez Goldman Sachs Research, note que la forte hausse des marchés boursiers mondiaux a porté les valorisations à des niveaux historiquement élevés dans toutes les régions, y compris les États-Unis, le Japon, l'Europe et les marchés émergents.

« Par conséquent, nous pensons que les rendements de 2026 seront plus susceptibles d'être tirés par la croissance des bénéfices fondamentaux que par une nouvelle hausse des valorisations », a déclaré M. Oppenheimer. Selon les prévisions des analystes de Goldman Sachs au 6 janvier 2026, les cours des actions mondiales (pondérés par la capitalisation régionale) devraient augmenter de 9 % au cours des 12 prochains mois, avec un rendement de 11 % en dollars américains (dividendes inclus). Il a ajouté : « La majeure partie du rendement proviendra des bénéfices. »

De plus, selon une autre prévision de Goldman Sachs, les indices de matières premières devraient également augmenter cette année, les gains des métaux précieux compensant à nouveau la baisse des prix de l'énergie, une tendance similaire à celle de 2025.

L'équipe d'Oppenheimer a également étudié l'évolution typique des cycles de marché : le désespoir déclenché par la chute des actions lors des marchés baissiers ; la phase d'espoir éphémère lors du rebond du marché ; la phase de croissance plus longue, où les rendements sont portés par la croissance des bénéfices ; et enfin la phase d'optimisme, où la confiance des investisseurs se renforce, voire devient complaisante.

Leur analyse indique que les actions se trouvent actuellement dans la phase d'optimisme d'un cycle qui a commencé avec le marché baissier de la période COVID-19 en 2020. « Cette phase d'optimisme tardive dans le cycle s'accompagne généralement d'une hausse des valorisations, ce qui suggère que notre scénario central comporte un certain risque à la hausse », a écrit l'équipe d'Oppenheimer.

Les investisseurs devraient-ils diversifier leur portefeuille d'actions en 2026 ?

En 2025, la diversification géographique a apporté des gains significatifs aux investisseurs, ce qui n'est pas courant. Le marché boursier américain a sous-performé les autres marchés majeurs, une première depuis près de 15 ans. En raison de la dépréciation du dollar, les rendements des marchés européens, chinois et asiatiques ont été presque le double du rendement total de l'indice S&P 500.

Les rendements du marché américain ont été principalement tirés par la croissance des bénéfices, en particulier ceux des grandes entreprises technologiques. Cependant, en dehors des États-Unis, l'équilibre entre l'amélioration des bénéfices et la hausse des valorisations était plus uniforme. L'année dernière, l'écart de valorisation ajusté à la croissance entre le marché américain et les autres marchés mondiaux s'est réduit.

« Même si les valorisations absolues aux États-Unis restent élevées, nous nous attendons à ce que ces ratios de valorisation ajustés à la croissance continuent de converger en 2026 », a écrit l'équipe d'Oppenheimer.

M. Oppenheimer note que la diversification des investissements devrait continuer à offrir de meilleurs rendements ajustés au risque en 2026. Il recommande aux investisseurs de rechercher des opportunités d'investissement géographiques larges, y compris une attention accrue portée aux marchés émergents. Parallèlement, les investisseurs devraient équilibrer les actions de croissance et de valeur et prêter attention à différents secteurs. De plus, il est possible de surveiller la possibilité d'une baisse de la corrélation entre les actions, offrant ainsi de bonnes opportunités de sélection de titres individuels.

« Alors que la corrélation entre les actions baisse et pourrait rester faible, nous nous concentrons également davantage sur l'amélioration de l'alpha », a écrit Peter Oppenheimer, stratège en chef mondial des actions chez Goldman Sachs Research. L'alpha mesure la performance d'un actif par rapport à un indice de marché plus large.

M. Oppenheimer a ajouté que les secteurs non technologiques pourraient afficher une performance solide cette année, et les investisseurs pourraient tirer profit des actions bénéficiant des dépenses d'investissement des entreprises technologiques. De plus, à mesure que les nouvelles capacités de l'intelligence artificielle (IA) se concrétisent progressivement, l'attention portée aux entreprises en dehors du secteur technologique qui bénéficient du développement de l'IA pourrait continuer à augmenter.

Les actions liées à l'IA sont-elles dans une bulle ?

Dans l'ensemble, l'attention portée à l'intelligence artificielle « reste intense », notent les analystes de Goldman Sachs. Cependant, cela ne signifie pas qu'il existe une bulle dans le domaine de l'IA. « La domination du secteur technologique sur le marché n'a pas été déclenchée par l'essor de l'IA », a écrit M. Oppenheimer. « Cette tendance a commencé après la crise financière et a été soutenue par sa croissance exceptionnelle des bénéfices. »

Bien que les cours des actions des grandes entreprises technologiques aient grimpé en flèche, les niveaux de valorisation actuels n'atteignent pas les extrêmes des périodes de bulle précédentes. Par exemple, en comparant l'écart de valorisation entre les cinq plus grandes entreprises en termes de capitalisation boursière de l'indice S&P 500 et les 495 autres actions, cet écart est bien inférieur à celui observé lors de cycles précédents, comme au plus fort de la bulle technologique de 2000.