Auteur:Arthur Hayes

Titre: Frowny Cloud

Compilation et édition: BitpushNews

(Avertissement: Toutes les opinions exprimées ici sont personnelles et ne doivent pas servir de base à des décisions d'investissement, ni être considérées comme des conseils de trading ou des recommandations.)

Mes dieux se sont incarnés en peluches adorables.

Pendant la haute saison de ski à Hokkaidō en janvier et février, je prie le « petit dieu des nuages » responsable de la neige – (Frowny Cloud). La météo locale fait qu'aux meilleures périodes, les flocons tombent presque jour et nuit, sans jamais voir le soleil. Heureusement, je prie aussi le dieu des vitamines – un doux poney en peluche

Bien que j'aime la neige, toutes ne sont pas de bonne qualité et sûres. Pour le ski sans souci et audacieux que je pratique, il faut un type spécifique de neige : vent faible la nuit, températures entre -5 et -10°C. Ainsi, la neige fraîche adhère bien à l'ancienne, créant une poudreuse profonde. Le jour, Frowny Cloud bloque certaines longueurs d'onde solaires, empêchant les pentes sud de « cuire » au soleil et de provoquer des avalanches.

Parfois, Frowny Cloud nous abandonne, nous skieurs intrépides, la nuit. Les nuits froides et claires provoquent une « stratification » des couches de neige après réchauffement et refroidissement, créant des couches faibles persistantes. Ce phénomène reste longtemps dans la neige, et si le poids d'un skieur déclenche un transfert d'énergie, cela peut provoquer une avalanche mortelle.

Comme toujours, la seule façon de savoir quel type de couche Frowny Cloud a créé est d'étudier l'histoire. Sur la pente, nous creusons de grandes fosses et analysons les différents types de neige tombés au fil du temps. Mais ce n'est pas un article sur la théorie des avalanches ; sur les marchés, nous étudions les graphiques et l'interaction entre les événements historiques et les fluctuations des prix.

Dans cet article, j'aimerais étudier la relation entre le Bitcoin, l'or, les actions (surtout les géants tech américains du Nasdaq 100) et la liquidité du dollar. Les gold bugs (adeptes de l'or) ou les membres de l'establishment financier en Hermès et Louboutin (convaincus du « buy and hold » actions – mes notes à Wharton n'étaient pas assez bonnes pour le cours du professeur Siegel) se réjouissent que le Bitcoin soit le pire actif grand public de 2025.

Ces gold bugs se moquent des partisans du Bitcoin : s'il est présenté comme un vote contre l'ordre établi, pourquoi n'a-t-il pas performé aussi bien voire mieux que l'or ? Les vendeurs d'actions en monnaie fiduciaire méprisants ricanent : le Bitcoin n'est qu'un jouet « high beta » (risqué) du Nasdaq, mais en 2025, il n'a même pas suivi, alors pourquoi inclure la crypto dans l'allocation d'actifs ?

Cet article présentera une série de beaux graphiques, avec mes commentaires, pour clarifier les relations entre ces actifs.

Je pense que le Bitcoin s'est comporté exactement comme prévu.

Il a suivi la marée de la liquidité en monnaie fiduciaire – surtout du dollar, car l'impulsion de crédit de la « Pax Americana » est la force la plus importante en 2025.

L'or a grimpé parce que des États souverains insensibles au prix accumulent frénétiquement, par peur de se faire confisquer leur richesse s'ils restent dans les Treasuries américains (comme la Russie en 2022).

Les récentes actions américaines contre le Venezuela ne feront que renforcer le désir des pays de détenir de l'or plutôt que des Treasuries. Enfin, la bulle de l'IA et ses industries associées ne disparaîtront pas. En fait, Trump doit doubler le soutien national à l'IA, car c'est le plus grand contributeur à la croissance du PIB de l'empire. Cela signifie que même si la création de dollars ralentit, le Nasdaq peut continuer à monter, car Trump l'a pratiquement « nationalisé ».

Si vous avez étudié les marchés chinois, vous savez que les actions performent très bien au début de la nationalisation, puis sous-performent car les objectifs politiques priment sur les rendements des capitalistes.

Si les prix du Bitcoin, de l'or et des actions en 2025 valident mon architecture de marché, alors je peux continuer à suivre les hauts et bas de la liquidité du dollar.

Je rappelle aux lecteurs ma prédiction : Trump va injecter frénétiquement du crédit pour faire « surchauffer » l'économie. Une économie florissante aide les Républicains aux élections de novembre. Avec l'expansion des bilans des banques centrales, l'augmentation des prêts bancaires aux « industries stratégiques » et la baisse des taux hypothécaires due à la planche à billets, le crédit en dollars va considérablement s'étendre.

Compte tenu de tout cela, puis-je continuer à « surfer » sans souci – c'est-à-dire déployer agressivement mes liquidités gagnées et garder un risque maximum ? À vous de juger.

Le graphique qui résume tout

Comparons d'abord les rendements du Bitcoin, de l'or et du Nasdaq lors de la première année du second mandat de Trump. Comment ces performances se comparent-elles aux changements de liquidité du dollar ?

Je détaillerai plus tard, mais l'hypothèse de base est : si la liquidité du dollar baisse, ces actifs devraient aussi baisser. Pourtant, l'or et les actions ont monté. Le Bitcoin s'est comporté comme prévu : comme une merde. Ensuite, j'expliquerai pourquoi l'or et les actions ont pu monter malgré la baisse de liquidité du dollar.

[Graphique : Bitcoin (rouge), Or (or), Nasdaq 100 (vert) et Liquidité du dollar (violet) comparés]

Tout ce qui brille n'est pas or, mais l'or brille bel et bien

Mon voyage crypto a commencé avec l'or. En 2010 et 2011, avec l'intensification de l'assouplissement quantitatif (QE) de la Fed, j'ai commencé à acheter de l'or physique à Hong Kong. Le montant était minuscule, mais représentait une part énorme de ma valeur nette à l'époque.

Finalement, j'ai appris une leçon douloureuse sur la gestion de position, car j'ai dû vendre l'or à perte pour acheter du Bitcoin et faire de l'arbitrage en 2013. Heureusement, la fin fut heureuse. Je détiens toujours d'importantes quantités de pièces et lingots d'or physiques dans des coffres à travers le monde, et mon portefeuille actions est principalement composé de mines d'or et d'argent. Les lecteurs pourraient se demander : si je suis un fidèle de Satoshi, pourquoi détenir de l'or ?

Je détiens de l'or parce que nous sommes aux débuts d'une phase où les banques centrales mondiales vendent des Treasuries et achètent de l'or. De plus, les pays utilisent de plus en plus l'or pour régler les déficits commerciaux, même pour le déficit commercial américain.

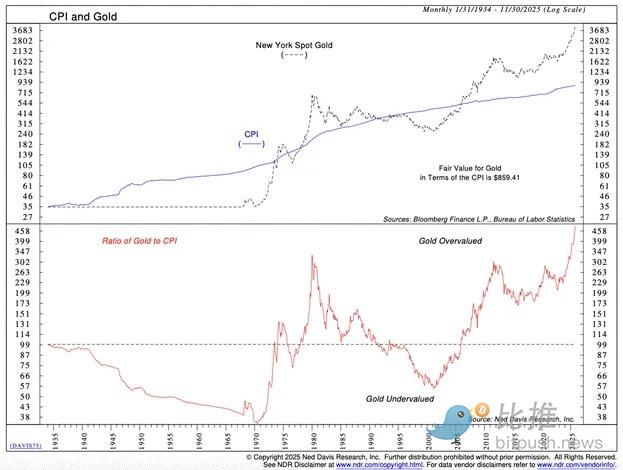

En bref, j'achète de l'or parce que les banques centrales en achètent. L'or, véritable monnaie de la civilisation, a 10 000 ans d'histoire. Aucun gestionnaire de réserves d'une banque centrale importante ne stockerait du Bitcoin en cas de défiance envers le système financier dominé par le dollar ; ils achètent et achèteront de l'or. Si la part de l'or dans les réserves totales des banques centrales revenait aux niveaux des années 1980, le prix de l'or atteindrait 12 000 dollars. Avant que vous ne pensiez que je délire, laissez-moi vous le prouver visuellement.

[Graphique : Prix de l'or vs. IPC américain]

Si l'or était dans une bulle, les particuliers se rueraient dessus. La façon la plus populaire de trader l'or est via les ETF, dont le GLD est le plus grand. Quand les particuliers achètent frénétiquement, les parts en circulation du GLD augmentent. Pour comparer à travers les périodes et les régimes de prix, nous devons diviser les parts en circulation du GLD par le prix physique de l'or. Le graphique ci-dessous montre que ce ratio baisse au lieu de monter, ce qui signifie que la vraie frénésie spéculative sur l'or n'est pas encore arrivée.

[Graphique : Parts en circulation du GLD divisées par le prix spot de l'or]

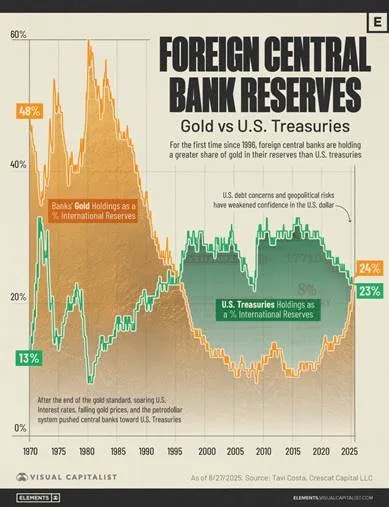

Si ce ne sont pas les particuliers qui font monter le prix, qui sont ces acheteurs insensibles au prix ? Ce sont les gouverneurs de banques centrales du monde entier. Au cours des vingt dernières années, deux moments clés leur ont fait réaliser que la monnaie américaine ne valait rien.

En 2008, les requins financiers américains ont créé une crise financière déflationniste mondiale. Contrairement à 1929 où la Fed n'est pas intervenue, cette fois, la Fed a violé son obligation de maintenir le pouvoir d'achat du dollar, imprimant frénétiquement pour « sauver » certains grands acteurs financiers. Ce fut un tournant pour la proportion de Treasuries et d'or détenus par les États souverains.

En 2022, le président Biden a choqué le monde en gelant les avoirs en Treasuries d'un pays possédant un vaste arsenal nucléaire et étant le plus grand exportateur de matières premières (la Russie). Si les États-Unis sont prêts à abolir les droits de propriété de la Russie, ils peuvent faire de même à tout pays plus faible ou moins riche en ressources. Sans surprise, les autres pays ne peuvent plus augmenter leur exposition aux Treasuries avec le risque de confiscation. Ils ont commencé à accélérer leurs achats d'or. Les banques centrales sont des acheteurs insensibles au prix. Si le président américain vous vole votre argent, vos actifs deviennent instantanément nuls. Si acheter de l'or élimine le risque de contrepartie, quel importance si le prix est élevé ?

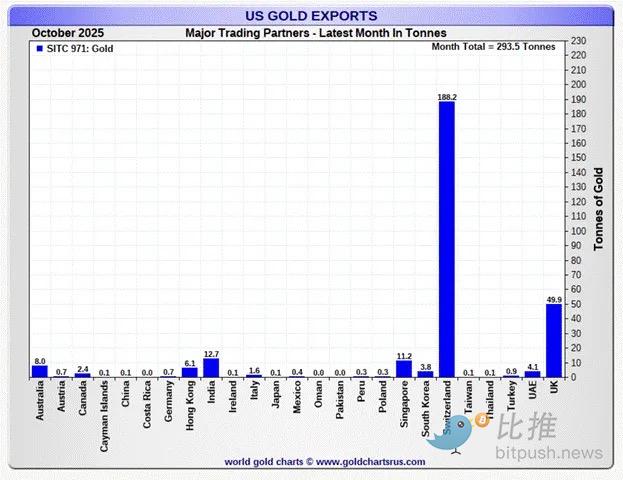

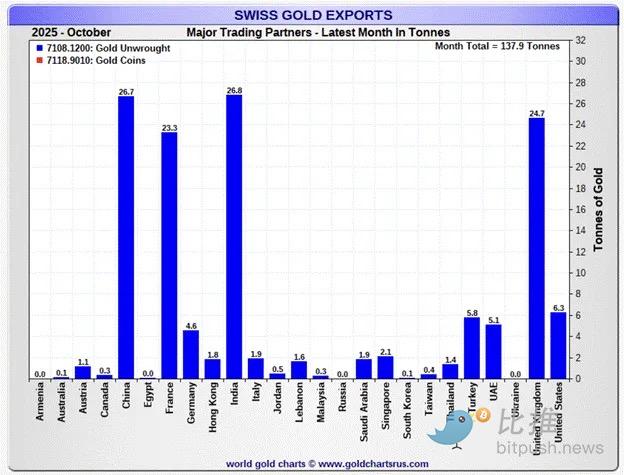

La raison la plus fondamentale de l'appétit infini des États souverains pour cette « relique barbare » est : le règlement net du commerce se fait de plus en plus via l'or. La contraction record du déficit commercial américain en décembre 2025 est la preuve que l'or reaffirme son statut de monnaie de réserve mondiale. Plus de 100 % du changement du solde commercial net américain était dû aux exportations d'or.

« Selon les données du Commerce Department publiées jeudi, l'écart entre les importations et exportations de marchandises a chuté de 11 % par rapport au mois précédent, à 528 milliards de dollars. Cela porte le déficit à son plus bas niveau depuis juin 2020...... Les exportations ont augmenté de 3 % en août à 2893 milliards de dollars, principalement tirées par l'or non monétaire. » – Source : Financial Times

Le chemin de l'or est : les États-Unis exportent de l'or vers la Suisse, où il est affiné et refondu, puis expédié vers d'autres pays. Le graphique ci-dessous montre que ce sont principalement la Chine, l'Inde et d'autres économies émergentes manufacturières ou exportatrices de matières premières qui achètent cet or. Les produits physiques finissent aux États-Unis, et l'or va vers les régions du monde plus productives.

Quand je dis « productives », je ne veux pas dire qu'elles sont meilleures pour écrire des rapports inutiles ou signer des emails complexes, mais qu'elles exportent de l'énergie et d'autres biens industriels clés, que leur peuple fabrique de l'acier et raffine des terres rares. L'or monte malgré la baisse de liquidité du dollar parce que les États souverains accélèrent le rétablissement de l'étalon-or mondial.

[Graphique : Flux d'importation/exportation d'or par pays]

Les adeptes du long terme adorent la liquidité

Chaque époque a ses actions technologiques qui montent en flèche. Dans le bull market américain des années 1920, le fabricant de radio RCA était la coqueluche technologique ; dans les années 1960-1970, IBM, fabricant de nouveaux mainframes, était sous les feux des projecteurs ; aujourd'hui, les hyperscalers de l'IA et les fabricants de puces sont en vogue.

Les humains sont naturellement optimistes. Nous aimons prédire un avenir radieux : chaque dollar dépensé aujourd'hui par les tech rapportera une utopie sociale demain. Pour réaliser cette vision dans l'esprit des investisseurs, les entreprises brûlent de l'argent et s'endettent. Quand la liquidité est bon marché, parier sur le futur est facile. Ainsi, les investisseurs dépensent volontiers de l'argent liquide bon marché aujourd'hui pour des actions tech, en échange de flux de trésorerie futurs massifs, faisant monter les PER. Donc, en période d'excès de liquidité, les actions de croissance tech montent exponentiellement.

Le Bitcoin est une technologie monétaire. La valeur n'est que relative à la dépréciation de la monnaie fiduciaire. La prouesse de la blockchain Proof-of-Work (PoW) est géniale, garantissant que la valeur du Bitcoin est supérieure à zéro. Mais pour que le Bitcoin vaille près de 100 000 dollars, il faut une dépréciation monétaire fiduciaire continue. La croissance asynchrone du Bitcoin est le résultat direct de l'explosion de l'offre de dollars après la crise financière mondiale de 2008.

Donc, je dis : Quand la liquidité du dollar s'étend, le Bitcoin et le Nasdaq montent.

La seule contradiction actuelle est la récente divergence entre le prix du Bitcoin et celui du Nasdaq.

[Graphique : Bitcoin vs. Évolution du prix du Nasdaq]

Ma théorie pour expliquer que le Nasdaq n'a pas corrigé avec la baisse de liquidité du dollar en 2025 est : L'IA a été « nationalisée » par la Chine et les États-Unis.

Les grands de la tech IA ont vendu aux deux leaders mondiaux l'idée que l'IA peut tout résoudre. L'IA peut réduire le coût du travail à zéro, guérir le cancer, augmenter la productivité, et surtout, assurer la domination militaire mondiale. Ainsi, le pays qui « gagne » l'IA règne sur le monde. La Chine l'a déjà acheté, cela cadre parfaitement avec ses plans quinquennaux.

Aux États-Unis, cette analyse est nouvelle, mais la politique industrielle est aussi ancrée qu'en Chine, juste marketée différemment. Trump a bu le « potion magique » de l'IA, « gagner la course à l'IA » est devenu son programme économique. Le gouvernement américain a de facto nationalisé toute composante jugée utile pour « gagner ». Par décrets et investissements gouvernementaux, Trump émousse les signaux du marché, faisant affluer le capital dans l'IA sans se soucier des rendements. C'est pourquoi le Nasdaq s'est découplé en 2025 du Bitcoin et de la baisse de liquidité du dollar.

[Graphique : Découplage du Nasdaq vs. Liquidité du dollar]

Bulle ou pas, l'augmentation des dépenses pour « gagner » l'IA stimule l'économie américaine. Trump a promis de faire surchauffer l'économie, il ne peut pas s'arrêter juste parce que le rendement de ces dépenses pourrait être inférieur au coût du capital dans quelques années.

Les investisseurs tech américains devraient être prudents. La politique industrielle visant à « gagner l'IA » est un excellent moyen de brûler de l'argent. Les objectifs politiques de Trump (ou de son successeur) entreront en conflit avec les intérêts des actionnaires des entreprises stratégiques. C'est une leçon que les investisseurs chinois ont appris à leurs dépens. Comme dit le proverbe : « En étudiant le passé, on comprend le futur ». Clairement, vu la performance exceptionnelle du Nasdaq, cette leçon n'a pas été retenue par les investisseurs américains.

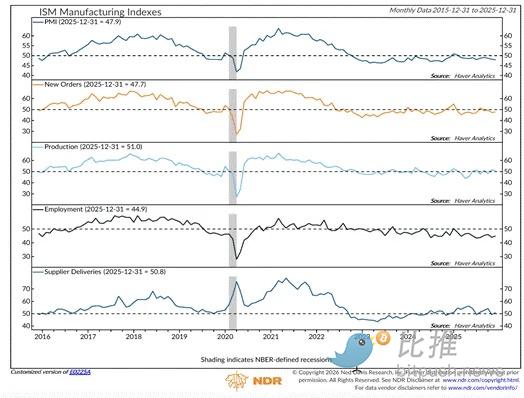

[Graphique : Données PMI et croissance économique américaines]

Une lecture du PMI inférieure à 50 indique une contraction. Toute la croissance du PIB n'a pas apporté de renaissance manufacturière. Je croyais que Trump était pour les cols bleus blancs ? Non, mon frère. Clinton a vendu votre travail à la Chine, Trump a ramené les usines, mais maintenant le sol des usines est plein de bras robotiques IA appartenant à Musk. Désolé, vous vous êtes encore fait avoir !

Ces graphiques montrent clairement que la hausse du Nasdaq est soutenue par le gouvernement américain. Ainsi, même si la croissance globale du crédit en dollars est faible, l'industrie de l'IA obtiendra tout le capital nécessaire pour « gagner ». Le Nasdaq s'est donc découplé et a surperformé le Bitcoin. Je ne pense pas que la bulle de l'IA soit prête à éclater. Cette surperformance restera une caractéristique des marchés de capitaux mondiaux jusqu'à ce qu'elle ne le soit plus, ou plus probablement jusqu'à ce que l'équipe rouge perde la Chambre en 2026 (comme prédit par Polymarket). Si les Républicains sont les Jetson (tech), les Démocrates sont les Pierrafeu (rétro).

Si l'or et le Nasdaq ont de l'élan, comment le Bitcoin peut-il reprendre ? La liquidité du dollar doit s'étendre. Clairement, je pense que cela arrivera en 2026, explorons comment.

Faire surchauffer l'économie

Au début, j'ai dit que trois piliers soutiendraient la forte augmentation de la liquidité en dollars cette année :

-

Le bilan de la Fed s'étendra grâce à la planche à billets.

-

Les banques commerciales prêteront aux industries stratégiques.

-

Les taux hypothécaires baisseront grâce à la planche à billets.

[Graphique : Taille du bilan de la Fed]

Le bilan de la Fed a baissé en 2025 à cause du resserrement quantitatif (QT). Le QT s'est terminé en décembre, et lors de la réunion de ce mois, un nouveau programme de planche à billets appelé « Reserve Management Purchases » (RMP) a été lancé. J'en ai parlé en détail dans des articles précédents. Le graphique montre clairement que le bilan a touché un creux en décembre. Le RMP injecte au moins 40 milliards de dollars par mois, et sa taille augmentera à mesure que les fonds nécessaires pour financer le gouvernement américain augmenteront.

[Graphique : Croissance des prêts bancaires américains (ODL)]

Le graphique ci-dessus est l'indicateur de croissance des prêts bancaires (ODL) publié par la Fed. À partir du quatrième trimestre 2025, les banques ont accordé plus de prêts. Quand une banque accorde un prêt, elle crée un dépôt ex nihilo, créant ainsi de la monnaie. Des banques comme JPMorgan sont très heureuses de prêter à des entreprises soutenues par le gouvernement. JPMorgan a lancé un programme de prêts de 1,5 billion de dollars pour cela. Le processus est : le gouvernement investit dans une entreprise, la banque voit que le soutien gouvernemental réduit le risque de défaut, et est heureuse de créer de la monnaie pour financer cette industrie stratégique. C'est exactement ce que la Chine a fait. La création de crédit passe de la banque centrale au système bancaire commercial, avec un multiplicateur monétaire initial plus élevé, créant une croissance du PIB nominal supérieure à la tendance.

Les États-Unis continueront à montrer leur force, et produire des armes de destruction massive nécessite des financements du système bancaire commercial. C'est pourquoi la croissance du crédit bancaire connaîtra une hausse structurelle en 2026.

Trump est un homme d'affaires immobilier, il sait comment financer l'immobilier. Son nouveau décret est que Freddie Mac et Fannie Mae (« les deux sociétés ») utilisent le capital de leur bilan pour acheter 200 milliards de dollars de titres adossés à des hypothèques (MBS). C'est une augmentation nette de la liquidité en dollars. Si cela réussit, Trump ne s'arrêtera pas là. Faire monter le marché immobilier en baissant les taux hypothécaires permettra aux Américains de contracter des prêts sur valeur nette immobilière. Cet effet de richesse mettra les électeurs de bonne humeur le jour du vote, les faisant voter pour les Républicains. Plus important encore, cela crée plus de crédit pour acheter des actifs financiers.

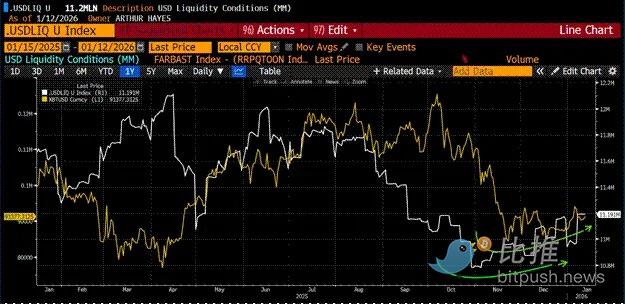

[Graphique : Creux coïncidant du Bitcoin et de la liquidité du dollar]

Le Bitcoin et la liquidité du dollar ont touché leur creux presque en même temps. Alors que la liquidité du dollar augmentera rapidement pour les raisons ci-dessus, le Bitcoin naviguera avec elle. Oubliez la performance de 2025, elle était due à un manque de liquidité.

Stratégie de trading

Je suis un spéculateur agressif. Bien que mon fonds Maelstrom soit presque plein, je veux augmenter mon exposition au risque car je suis extrêmement bullish sur la croissance de la liquidité du dollar. Ainsi, j'obtiens une exposition avec effet de levier au Bitcoin en étant long sur MicroStrategy (MSTR) et Metaplanet (3350 JT), sans avoir à trader des options complexes ou des contrats perpétuels.

[Graphique : Ratio des prix de MSTR et Metaplanet par rapport au Bitcoin]

J'ai divisé le cours de ces deux sociétés par le prix du Bitcoin. Ils sont actuellement dans le bas de leur fourchette de fluctuation des deux dernières années. Si le Bitcoin peut repasser au-dessus de 110 000 dollars, les investisseurs auront envie d'être longs Bitcoin via ces outils. Compte tenu de l'effet de levier intégré dans les bilans de ces entreprises, elles surperformeront largement le Bitcoin à la hausse.

De plus, nous continuons à accumuler Zcash (ZEC). Le départ des développeurs de l'ECC n'est pas bearish, je crois qu'ils peuvent livrer des produits plus impactants dans leur propre entité lucrative. Je suis reconnaissant d'avoir eu l'occasion d'acheter du ZEC à prix réduit auprès de « mains faibles ».

Continuez, aventuriers crypto. Le monde est dangereux, restez vigilants. Que la paix soit avec vous – et priez le « petit dieu des nuages ».