Auteur : Prathik Desai

Titre original : Circle Draws an Arc, Can it address the rate-cut problem?

Compilation et édition : BitpushNews

Nous sommes en 2026, lorsque nous passons des appels vidéo avec des personnes du monde entier, le délai est d'une ou deux secondes tout au plus, avec un coût marginal proche de zéro. Pourtant, lorsqu'il s'agit de transférer des fonds entre institutions, pays ou systèmes, nous sommes toujours confrontés à des délais de traitement, des frais excessifs et une dépendance à des fenêtres de règlement qui ferment le week-end.

Les cryptomonnaies avaient promis de résoudre ce problème grâce aux stablecoins, qui existent depuis plus de dix ans. Cependant, malgré les économies significatives et quantifiables qu'ils permettent, les entreprises et les institutions commerciales ne les ont pas encore pleinement adoptés pour les transferts de fonds.

Nous avons déjà discuté de ce problème, et de la préoccupation inhérente concernant la confidentialité dans les blockchains publiques qui constitue un frein ici. Nous avons également classé l'infrastructure de confidentialité comme le thème numéro un des cryptomonnaies à surveiller en 2026.

L'émetteur de stablecoins Circle a saisi cette opportunité avec sa blockchain de première couche (L1) Arc, pour répondre aux besoins du secteur en matière de confidentialité et d'infrastructure pour les stablecoins.

Dans cette analyse approfondie, j'expliquerai pourquoi Circle construit maintenant une blockchain L1, quel est son plus grand défi, et comment cette initiative pourrait changer l'écosystème des stablecoins.

L'histoire commence......

Pourquoi lancer une blockchain L1 maintenant ?

Actuellement, le business de l'émission de stablecoins est entièrement piloté par les revenus d'intérêts et dépend fortement des canaux de distribution. Depuis son introduction en bourse il y a six mois, cela est devenu encore plus clair grâce aux rapports publics de l'émetteur de l'USDC.

Je l'ai mentionné l'année dernière :

> Au troisième trimestre, bien que la circulation de l'USDC ait augmenté de plus de 100 % en glissement annuel, les revenus des réserves n'ont augmenté que de 66 %, pour atteindre 711 millions de dollars. Le reste a été compensé par la baisse des taux d'intérêt de la Fed. Le rendement moyen a baissé de 96 points de base, ce qui a réduit les revenus des réserves de Circle de 122 millions de dollars.

> Au troisième trimestre, pour chaque dollar de revenu de réserve gagné par Circle, plus de 60 cents ont été dépensés en coûts de distribution et de transaction, y compris l'intégration de portefeuilles, le listage sur les exchanges, les programmes d'incitation et le partage des revenus.

La Réserve fédérale américaine a commencé à baisser ses taux d'intérêt. En décembre 2025, elle a abaissé son taux effectif de 25 points de base à 3,50 %–3,75 %. La banque centrale a également annoncé l'arrêt de son resserrement quantitatif (quantitative tightening) le 1er décembre.

Récemment, l'économie américaine a également envoyé des signaux aux décideurs politiques indiquant qu'il était temps d'assouplir leur position face à des données décevantes.

L'indice des directeurs d'achats (ISM) manufacturier pour décembre 2025 était de 47,9 (un chiffre inférieur à 50 indique une contraction), marquant un dixième mois consécutif de contraction. Le rapport sur l'emploi de décembre sera publié plus tard aujourd'hui, mais les données des derniers mois ont été mitigées.

Lorsque vous assemblez tous ces éléments, cela explique pourquoi Circle se tourne désespérément vers un nouveau modèle économique.

L'émetteur souhaite réduire sa dépendance à la baisse des taux d'intérêt à court et moyen terme, tout en construisant un second moteur qui pourra s'appuyer sur des canaux de distribution plus larges et diversifiés.

La transformation Arc

Arc est exactement la transformation sur laquelle Circle compte.

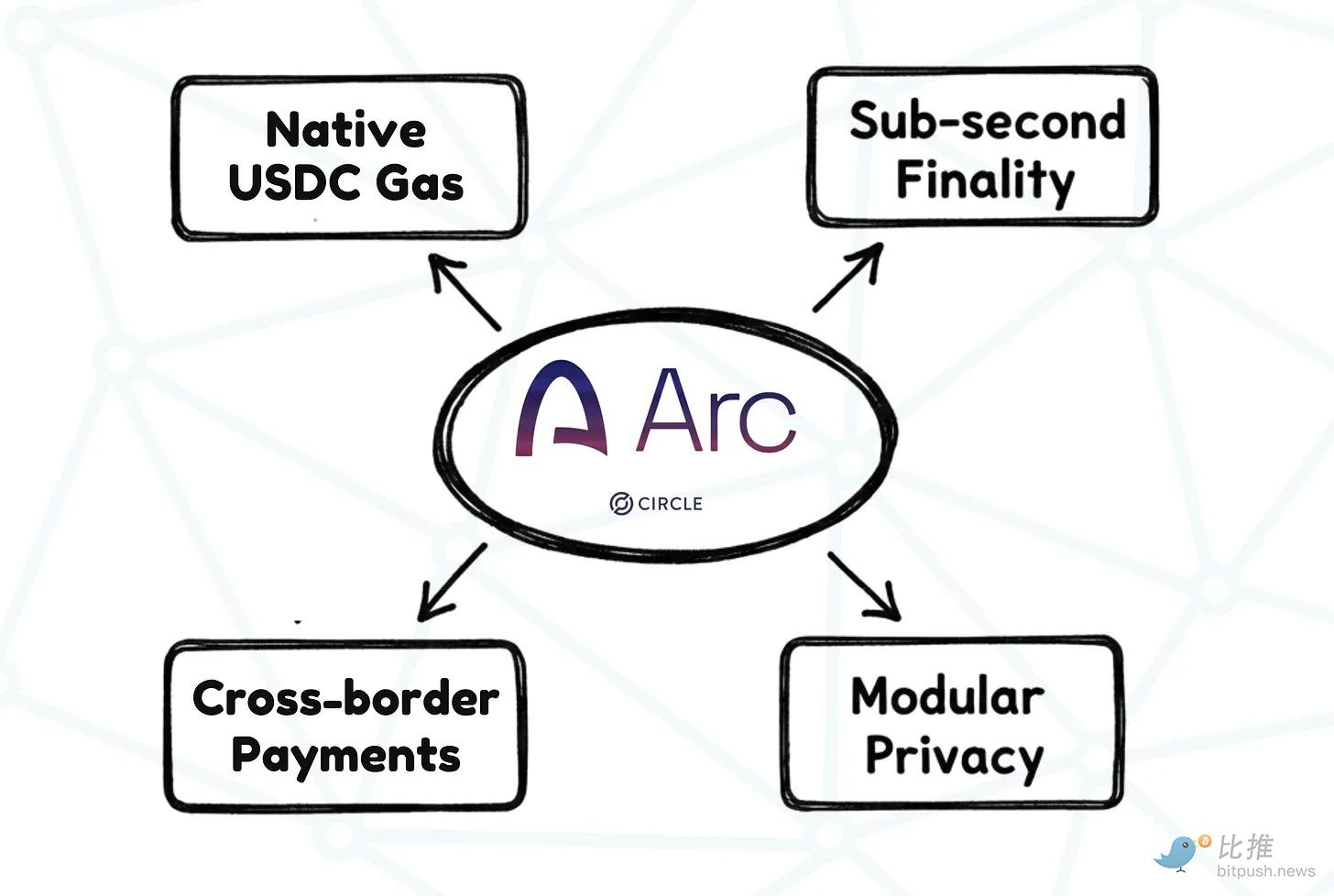

Circle construit Arc comme une blockchain de première couche (L1) ouverte, conçue pour les paiements transfrontaliers interentreprises via les stablecoins. Elle vise également à offrir une finalité en moins d'une seconde (vitesse de confirmation finale des transactions) et des options de confidentialité configurables, grâce à des fonctionnalités de confidentialité optionnelles permettant de masquer les données de paiement confidentielles des entreprises.

En passant d'émetteur de stablecoins à opérateur de pile de règlement pour stablecoins, Circle vise à établir son modèle économique pour que l'argent circule de la manière qui importe aux entreprises.

Lors de sa phase de testnet, Circle's Arc a déjà établi des partenariats avec plus de 100 entreprises, incluant des géants de la finance traditionnelle et de la tech, tels que BlackRock, Amazon Web Services, HSBC, Standard Chartered et Visa.

Bien qu'Arc en soit encore au stade de testnet et qu'il doive relever une série de défis avant de réussir (j'en parlerai plus tard), je trouve cette initiative intéressante compte tenu de son timing et du problème qu'elle vise à résoudre.

Premièrement, perception des frais de Gas (frais de réseau) en jeton natif. La philosophie de conception d'Arc est de percevoir des frais de transaction bas, prévisibles et libellés en dollars US en USDC. Cela élimine le besoin pour les services financiers des entreprises de détenir de l'ETH, du SOL ou toute autre cryptomonnaie uniquement pour payer les frais de transaction.

Deuxièmement, Arc offre une finalité en moins d'une seconde et une fenêtre de règlement ouverte 24h/24 et 7j/7. Les directeurs financiers (CFO) ne se soucient pas de gagner quelques millisecondes comme les traders, mais ils perdront le sommeil si leurs paiements ne sont pas réglés après avoir cliqué sur "envoyer" à cause d'un week-end ou d'une chaîne d'intermédiaires transfrontaliers.

Troisièmement, et peut-être le point le plus important, est la confidentialité configurable offerte par Arc. En offrant explicitement des fonctionnalités de confidentialité optionnelles, il comble le fossé entre la transparence intégrée des blockchains publiques et le besoin des entreprises d'assurer la confidentialité des informations sensibles, telles que les factures des fournisseurs B2B, les transferts de fonds et les règlements de paie.

Le plus intéressant est que toutes ces fonctionnalités n'exigent pas des parties prenantes qu'elles adhèrent à l'idéologie cryptographique. Au contraire, Arc retire les caractéristiques cryptographiques que les entreprises n'aiment pas, comme la transparence absolue, la volatilité des frais et l'incertitude du règlement, permettant à la blockchain d'être utilisable dans le commerce grand public.

Mais Circle ne pourrait-il pas construire ces fonctionnalités sur une chaîne existante ? Pourquoi construire sa propre blockchain ?

Circle a toujours "loué le terrain". Sur la chaîne de quelqu'un d'autre, Circle serait forcé d'hériter de leur jeton de frais, de faire face à la congestion en se battant pour les ressources réseau avec d'autres acteurs, de suivre leurs règles de gouvernance, et d'être soumis à leurs risques d'interruption réseau. Il perdrait également tout un flux de revenus en ne pouvant pas percevoir de frais en USDC. Circle paie déjà des coûts de distribution pour étendre la portée de l'USDC sur d'autres plateformes. En lançant sa propre chaîne, il espère posséder le "terrain" et gagner un "loyer" en offrant de l'"espace" à tous ceux qui utilisent son infrastructure.

Cependant, ce n'est pas une course gagnée d'avance. Circle ne manque pas de concurrents à ses trousses.

Du côté des émetteurs, Tether reste la plus grande menace, avec la liquidité la plus élevée au niveau mondial. Il a également lancé le stablecoin respectueux de la réglementation USAT pour renforcer sa présence sur le marché américain.

Au-delà des émetteurs, des acteurs comme Stripe constituent une menace, construisant quelque chose de similaire à ce que Circle fait avec Arc.

En septembre 2025, Stripe et Paradigm ont annoncé Tempo, une blockchain axée sur les paiements construite autour des stablecoins. L'architecture de Tempo permet de payer les frais de Gas avec n'importe quel stablecoin et vise également une finalité en moins d'une seconde.

Outre les menaces externes, Arc lui-même pourrait rencontrer de nombreux problèmes.

Il pourrait faire face à des difficultés de démarrage à froid pour attirer de la liquidité et des développeurs. Les entreprises ne choisiront pas Arc de Circle simplement parce qu'il semble meilleur sur le papier. Beaucoup utilisent déjà des plateformes de paiement traditionnelles, comme PayPal, et préféreront utiliser des plateformes qui ont déjà des contreparties et des services d'intégration.

La "confidentialité configurable" d'Arc sera un sujet controversé. Les fonctionnalités optionnelles donnent aux entreprises ce qu'elles veulent, mais cela attirera aussi l'attention des régulateurs. Arc devra prouver au marché qu'ici, la confidentialité signifie "secret commercial avec auditabilité", et pas seulement un angle mort qui pourrait créer de nouvelles vulnérabilités.

Malgré ces obstacles, je suis optimiste quant aux chances de Circle pour deux raisons.

La première est ses canaux de distribution et sa réputation. Circle n'a pas besoin de prouver au marché que l'USDC est un vrai jeton dollar. Il est déjà intégré dans d'innombrables exchanges, portefeuilles, processus fintech, et entre de plus en plus dans les pipelines institutionnels. Maintenant que Circle est une société cotée en bourse, ses initiatives sont perçues différemment de toute autre entreprise crypto. Sa réputation publique apporte de la crédibilité à ses produits lancés. Cela force également Circle à construire Arc d'une manière qui peut être expliquée clairement aux équipes de conformité et de finances siégeant au conseil d'administration.

La seconde est le réseau de paiement Circle. Combiné à Arc, il peut construire un réseau d'institutions et de canaux de paiement exécutant des transactions du monde réel dans un cadre conforme.

Arc peut encore échouer. Mais a-t-il d'autres options ? Alors que l'ère de la baisse des taux est officiellement arrivée, et que la nouvelle année verra très probablement plus de baisses, c'est la seule option raisonnable pour un émetteur confronté à une concurrence féroce.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush