Cet article marque le début d'une nouvelle série de recherches sur l'allocation et la rotation des actifs mondiaux. Après une étude approfondie de ce sujet, nous avons découvert un fait des plus inattendus et pourtant crucial : ce ne sont pas les nouveaux récits qui déterminent finalement les marchés haussiers des cryptomonnaies.

Qu'il s'agisse de RWA, de X402 ou de tout autre concept, ces thèmes sont généralement des déclencheurs, et non les véritables moteurs. Ils peuvent attirer l'attention, mais ils ne fournissent pas d'énergie par eux-mêmes. La véritable dynamique vient du capital. Lorsque la liquidité est abondante, même les arguments les plus faibles peuvent être amplifiés pour devenir un consensus de marché. Et lorsque la liquidité s'assèche, les arguments les plus solides peinent à maintenir leur élan.

Cette première partie se concentre sur la construction des bases : comment construire un cadre d'allocation et de rotation des actifs mondiaux, en plaçant les cryptomonnaies dans le bon contexte macroéconomique. La seconde partie de ce cadre sera abordée dans un article ultérieur.

Première étape : Sortir de l'espace crypto et cartographier les actifs mondiaux

La première étape consiste à sortir délibérément du marché des cryptomonnaies pour construire une vue d'ensemble des actifs mondiaux. Les classifications traditionnelles – actions, obligations, matières premières – sont utiles, mais insuffisantes pour comprendre la rotation du capital au cours des différents cycles.

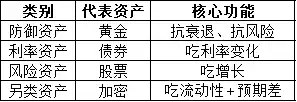

Au lieu de cela, nous pouvons classer les actifs en fonction du rôle qu'ils jouent à différentes phases des cycles économiques et de liquidité. Ce qui importe n'est pas l'étiquette « action » ou « matière première » attribuée à l'actif, mais ce dont il dépend et à quoi il est sensible. Certains actifs bénéficient d'une baisse des taux d'intérêt réels, d'autres d'une incertitude inflationniste, d'autres encore d'une aversion pure et simple pour le risque.

Construire une « cartographie des portefeuilles d'actifs » ne nécessite pas une connaissance approfondie de chaque marché. Ce dont on a vraiment besoin, c'est une compréhension intuitive des interdépendances de chaque actif : quelles conditions le soutiennent, quelles conditions l'affaiblissent. Cette carte mentale deviendra le système de référence pour toutes les décisions ultérieures.

Dans ce cadre, les cryptomonnaies méritent un traitement spécial.

Pourquoi les cryptomonnaies sont des actifs alternatifs, et non des actifs risqués traditionnels ?

Les cryptomonnaies sont souvent classées dans la même catégorie que les actions (notamment les actions technologiques américaines) en raison de la forte corrélation de leurs mouvements de prix. Superficiellement, cette classification semble raisonnable. Les cryptomonnaies présentent une volatilité très élevée, un bêta élevé et des corrections importantes, toutes caractéristiques similaires à celles des actifs risqués.

Cependant, la corrélation en elle-même ne définit pas la nature économique.

D'un point de vue structurel, les actions génèrent des flux de trésorerie. Les entreprises créent des bénéfices, distribuent des dividendes et peuvent être valorisées à l'aide de modèles d'actualisation des flux de trésorerie ou de multiples de valorisation. Même si le prix s'écarte des fondamentaux, sa logique d'ancrage reste basée sur les flux de trésorerie.

Les actifs cryptographiques fonctionnent selon une logique radicalement différente des actifs traditionnels. Ils ne génèrent pas de dividendes et n'ont pas de flux de trésorerie intrinsèques qui peuvent être actualisés. Par conséquent, les cadres d'évaluation traditionnels ne peuvent tout simplement pas s'appliquer.

Au contraire, les cryptomonnaies se comportent comme un actif purement sensible à la liquidité. Leurs mouvements de prix sont principalement pilotés par les entrées et sorties de capitaux, et non par des changements de productivité fondamentale. Les récits aident à expliquer cela. Pourquoi les capitaux circulent, mais ils ne déterminent pas tout. Peu importe la circulation des capitaux.

Ainsi, les cryptomonnaies sont mieux comprises comme un actif alternatif sans flux de trésorerie, situé à l'extrémité du spectre de l'appétit pour le risque. Elles performent le mieux lorsque la liquidité est abondante et que l'appétit pour le risque est élevé ; et sous-performent lorsque le capital privilégie la sécurité et le rendement.

La liquidité est le moteur central de la performance des cryptomonnaies

Une fois que l'on considère les cryptomonnaies comme un actif de liquidité plutôt que de valorisation, leur comportement au cours des différents cycles devient plus facile à expliquer.

Dans la recherche actions, le prix cible provient généralement d'un processus structuré : prévision des revenus futurs, application de multiples de valorisation, et actualisation du résultat à la valeur actuelle. Cette méthode fonctionne parce que l'actif lui-même génère une production économique mesurable.

Les cryptomonnaies n'ont pas cet effet d'ancrage. Leur potentiel de hausse dépend de la disponibilité de nouveaux capitaux prêts à entrer sur le marché et à accepter des prix plus élevés. Et ces capitaux proviennent presque toujours de l'extérieur de l'écosystème crypto – des actions, du crédit ou de la trésorerie oisive en raison de rendements plus bas.

Par conséquent, comprendre la source et le timing de la liquidité est plus important que de suivre des protocoles individuels ou des événements. Lorsque le capital commence à rechercher une volatilité plus élevée et une convexité accrue, les cryptomonnaies deviennent l'une des destinations d'investissement les plus attractives. Et lorsque le capital privilégie la préservation du capital, les cryptomonnaies sont souvent les premières à être vendues.

En bref, la liquidité est le facteur décisif, tout le reste est secondaire.

Deuxième étape : Se concentrer d'abord sur les drivers macro, ensuite sur les détails des actifs

Le second pilier de ce cadre est l'analyse macroéconomique. Il est plus efficace d'identifier d'abord les variables qui influencent les mouvements de prix, plutôt que de commencer par l'étude d'actifs spécifiques. Tous les actifs sont liés entre eux.

Au plus haut niveau, cinq indicateurs macroéconomiques jouent un rôle central :

-

Les taux d'intérêt, en particulier la distinction entre taux nominaux et taux réels.

-

Les indicateurs d'inflation, tels que l'indice des prix à la consommation (IPC) et les dépenses de consommation personnelle (PCE).

-

Les indicateurs de croissance économique, tels que l'indice des directeurs d'achat (PMI) et les tendances du produit intérieur brut (PIB)

-

La liquidité systémique, souvent reflétée dans les bilans des banques centrales et l'offre de monnaie

-

L'appétit pour le risque, souvent mesuré par l'indice de volatilité (VIX) et les écarts de crédit (credit spreads).

De nombreux acteurs du marché crypto suivent de près les réunions de la Fed, mais se concentrent souvent uniquement sur les décisions de taux. Cependant, le capital institutionnel accorde plus d'importance aux taux d'intérêt réels (taux nominaux ajustés de l'inflation), car ils déterminent le coût d'opportunité réel de détenir un actif sans rendement.

Les données sur l'inflation sont largement discutées dans le milieu crypto, mais la liquidité et l'appétit pour le risque reçoivent rarement l'attention qu'ils méritent. C'est un angle mort. La dynamique de l'offre monétaire et les mécanismes de volatilité expliquent souvent le comportement global du marché avant même l'émergence de divers récits.

Un modèle mental utile est une simple chaîne de transmission :

- Les pressions inflationnistes affectent les taux d'intérêt.

- Les taux d'intérêt affectent les conditions de liquidité.

- Les conditions de liquidité influencent l'appétit pour le risque.

- L'appétit pour le risque pilote les prix des actifs.

Comprendre la position de l'économie dans cette chaîne fournit des insights plus profonds que l'analyse isolée des actifs.

Troisième étape : Construire un modèle mental basé sur les cycles

Le cycle économique est un concept familier, mais il reste crucial. Au niveau macro, les cycles économiques alternent souvent entre expansion et contraction, entre assouplissement et resserrement.

Pour faire simple, le schéma est généralement le suivant :

Les périodes d'assouplissement monétaire favorisent les actifs risqués, y compris les cryptomonnaies et les petites capitalisations.

Les périodes de resserrement monétaire favorisent les actifs défensifs comme la trésorerie, les obligations d'État et l'or.

Ce cadre n'a pas pour but d'être appliqué mécaniquement. La réaction de chaque actif varie selon le timing, les anticipations et le positionnement. Néanmoins, une référence basée sur les cycles permet d'éviter des décisions émotionnelles lors des changements de paysage marché.

Une nuance importante est que le cycle économique mondial n'est pas synchrone. Le monde ne fonctionne pas comme une économie unique.

Alors que l'élan de croissance ralentit, les États-Unis pourraient passer de taux élevés en fin de cycle à un assouplissement. Le Japon pourrait mettre prudemment fin à une politique monétaire ultra-accommodante vieille de plusieurs décennies. La Chine continue ses ajustements structurels dans un environnement de faible inflation, tandis que certaines parties de l'Europe luttent encore contre la stagnation économique.

Malgré ces divergences, les États-Unis restent l'ancre des flux de capitaux mondiaux. La liquidité en dollars et les taux d'intérêt américains exercent toujours l'influence la plus forte sur les mouvements de capitaux globaux. Par conséquent, tout cadre de rotation des actifs mondiaux devrait commencer par les États-Unis et s'étendre vers l'extérieur.

Conclusion : Un cadre est nécessaire avant la prédiction

La première partie de ce cadre met l'accent sur la structure plutôt que sur la prédiction. L'objectif n'est pas de prédire les mouvements de prix à court terme, mais de comprendre ce qui rend certains actifs compétitifs à un moment donné.

En redéfinissant les cryptomonnaies comme un actif alternatif piloté par la liquidité, en se concentrant sur les drivers macroéconomiques avant les récits, et en fondant les décisions sur une conscience des cycles, les investisseurs peuvent éviter de nombreux pièges d'analyse courants.

Le prochain article s'appuiera sur ces bases pour approfondir l'ordre des flux de capitaux, les indicateurs du monde réel, et comment identifier le moment où la liquidité se tourne véritablement vers les actifs à haut risque.

Certains des points de vue ci-dessus sont inspirés de @Web3___Ace

Lien vers l'article original