Début janvier 2026, le marché a montré des signes d'épuisement des forces vendeuses, ce qui a créé une opportunité pour un rebond des prix vers le haut de l'intervalle de trading actuel. Cependant, ce rebond s'accompagne d'un risque élevé, car le prix s'approche de la zone d'environ 98 000 dollars, où les investisseurs ayant acheté récemment forment une pression de vente active « à l'équilibre » autour de leur prix de revient.

Points clés

· La structure on-chain reste fragile : Le prix évolue près des niveaux clés de coût de base, sans la confirmation persistante de la conviction ferme des détenteurs à long terme.

· Le problème de surplus d'offre persiste : Les investisseurs ayant acheté récemment font face à une résistance à la hausse, limitant la durabilité de toute appréciation et rendant tout rebond vulnérable à des ventes.

· Les flux de trésorerie au comptant deviennent positifs : La pression vendeuse sur les principales plateformes de trading s'est atténuée, mais le comportement d'achat reste sélectif et non généralisé.

· Les entrées de trésorerie des Trésors sont sporadiques : L'activité des Trésors présente des caractéristiques ponctuelles et événementielles, sans former une tendance d'achat coordonnée, son impact sur la demande globale est limité.

· Faible participation sur le marché des dérivés : Le volume des transactions à terme diminue, l'utilisation de l'effet de levier est prudente, le marché est dans un état de faible participation.

· Le marché des options n'est sous pression qu'à court terme : La volatilité implicite à court terme réagit aux événements risqués, tandis que la volatilité à moyen et long terme reste stable.

· La demande de couverture s'est brièvement intensifiée avant de revenir à la normale : Le pic du ratio des volumes de puts/calls s'est calmé, indiquant que l'aversion au risque était tactique.

· Les positions gamma des traders sont neutres à vendeuses : Cela affaiblit le support mécanique à la stabilité des prix et accroît la sensibilité du marché aux chocs de liquidité.

Analyse approfondie on-chain

Au cours des deux dernières semaines, le rebond technique anticipé s'est largement matérialisé, les prix ayant stagné sous le coût de base des détenteurs à court terme après avoir touché une résistance, confirmant à nouveau l'existence d'une pression de vente substantielle au-dessus. Ce rapport se concentrera sur l'analyse de la structure de cette offre « suspendue » et de son comportement, révélant la dynamique vendeuse émergente.

Le rebond technique rencontre une résistance

Un récit clair s'est formé : le marché traverse une phase modérée de marché baissier. Son fond baissier est soutenu par la moyenne réelle du marché à 81 100 dollars, tandis que le sommet haussier est limité par le coût moyen des détenteurs à court terme. Cet intervalle forme un équilibre fragile, où la pression baissière est absorbée, mais les tentatives de hausse sont à plusieurs reprises vendues par les investisseurs ayant acheté entre le premier et le troisième trimestre 2025.

Début janvier 2026, l'affaiblissement de la force vendeuse a ouvert une fenêtre pour un rebond des prix vers le haut de l'intervalle. Cependant, à mesure que le prix approche la zone d'environ 98 000 dollars, la volonté de vendre des investisseurs ayant acheté récemment près de leur prix de revient augmente, rendant ce rebond plus risqué.

Le blocage récent des prix autour d'environ 98 400 dollars (coût de base des détenteurs à court terme) est structurellement similaire à celui observé au premier trimestre 2022. À l'époque, le marché avait échoué à plusieurs reprises à franchir efficacement la zone de coût des acheteurs récents, conduisant à une période de consolidation prolongée. Cette similarité souligne la nature fragile des tentatives actuelles de reprise.

La pression de l'offre « suspendue » persiste

Sur la base de l'observation des prix bloqués aux niveaux de coût clés, un examen plus approfondi de la distribution de l'offre on-chain permet d'expliquer plus clairement pourquoi l'élan haussier est constamment entravé.

Le graphique URPD (distribution des profits/pertes non réalisés) révèle clairement pourquoi l'offre excédentaire au-dessus de 98 000 dollars reste la force qui freine les rebonds à moyen terme. Le récent rebond a partiellement comblé le « vide » entre environ 93 000 et 98 000 dollars, principalement dû au transfert des premiers acheteurs vers les nouveaux entrants, formant de nouveaux clusters d'offre de détenteurs à court terme.

Cependant, la distribution de l'offre au-dessus de 100 000 dollars montre qu'il existe une zone d'offre vaste et dense, et que ces jetons se transforment progressivement en holdings de détenteurs à long terme. Cette offre « suspendue » non digérée est une source constante de pression vendeuse, susceptible de maintenir le prix en dessous de 98 400 dollars (seuil de coût des détenteurs à court terme) et du seuil psychologique de 100 000 dollars. Ainsi, une accélération significative et soutenue de la dynamique de la demande est nécessaire pour une percée effective.

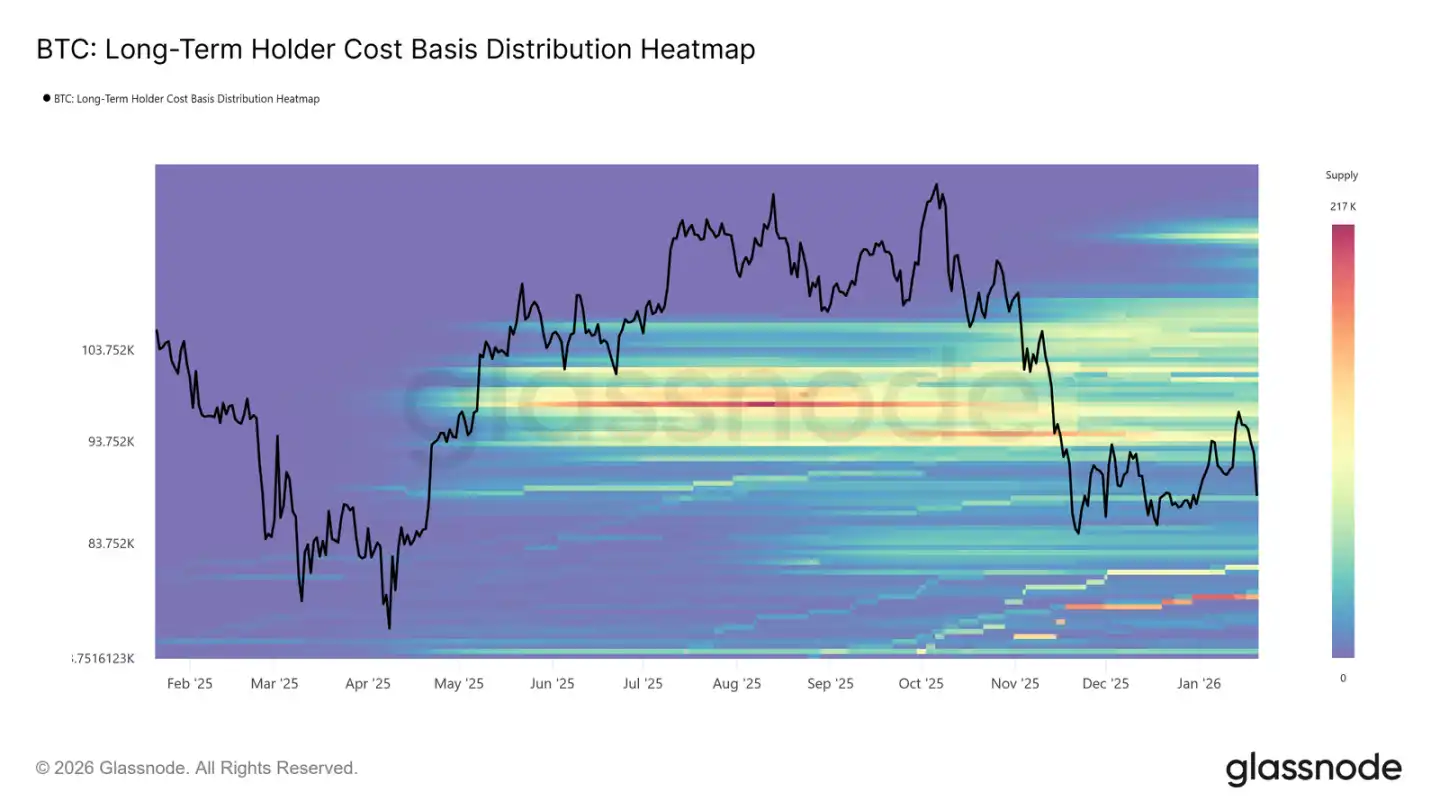

Les détenteurs à long terme constituent également une résistance

En élargissant la perspective des détenteurs à court terme aux holdings à long terme, nous constatons que les mêmes contraintes structurelles persistent.

La carte de chaleur du coût de base des détenteurs à long terme montre qu'au-dessus du prix au comptant actuel, il existe une zone dense de coût de détention à long terme. Lorsque les prix rebondissent vers ces niveaux d'achat historiques, cette zone représente une énorme liquidité vendeuse potentielle.

Jusqu'à ce qu'une nouvelle demande suffisamment robuste émerge pour absorber cette offre supérieure, les détenteurs à long terme resteront toujours une source de résistance potentielle. Par conséquent, à moins que cette offre « suspendue » ne soit complètement digérée, l'espace haussier pourrait rester limité, et tout rebond serait vulnérable à de nouvelles ventes.

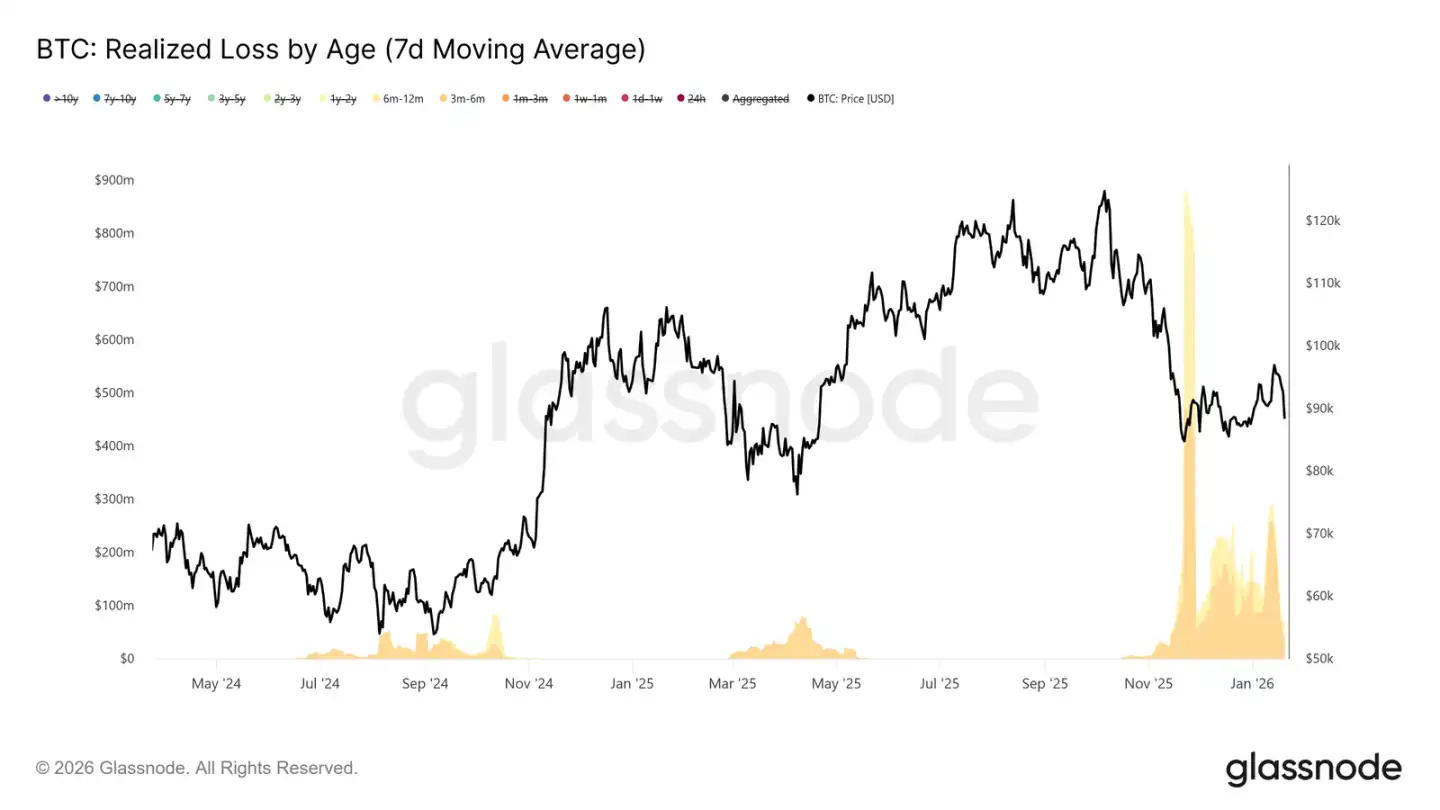

Le rebond rencontre des prises de bénéfices et des ventes stop-loss

Plus avant, nous pouvons identifier quels groupes d'investisseurs ont activement réalisé des gains (bénéfices ou pertes) lors de la récente hausse vers environ 98 000 dollars, supprimant ainsi le prix.

Les données de pertes réalisées par durée de détention montrent que les ventes à perte proviennent principalement du groupe détenant depuis 3 à 6 mois, suivi des détenteurs de 6 à 12 mois. Ce modèle est caractéristique des « ventes de détresse », particulièrement fréquentes chez les investisseurs qui ont acheté au-dessus de 110 000 dollars et choisissent maintenant de sortir alors que le prix approche de leur seuil de rentabilité. Ce comportement renforce la pression vendeuse près des niveaux clés de reprise.

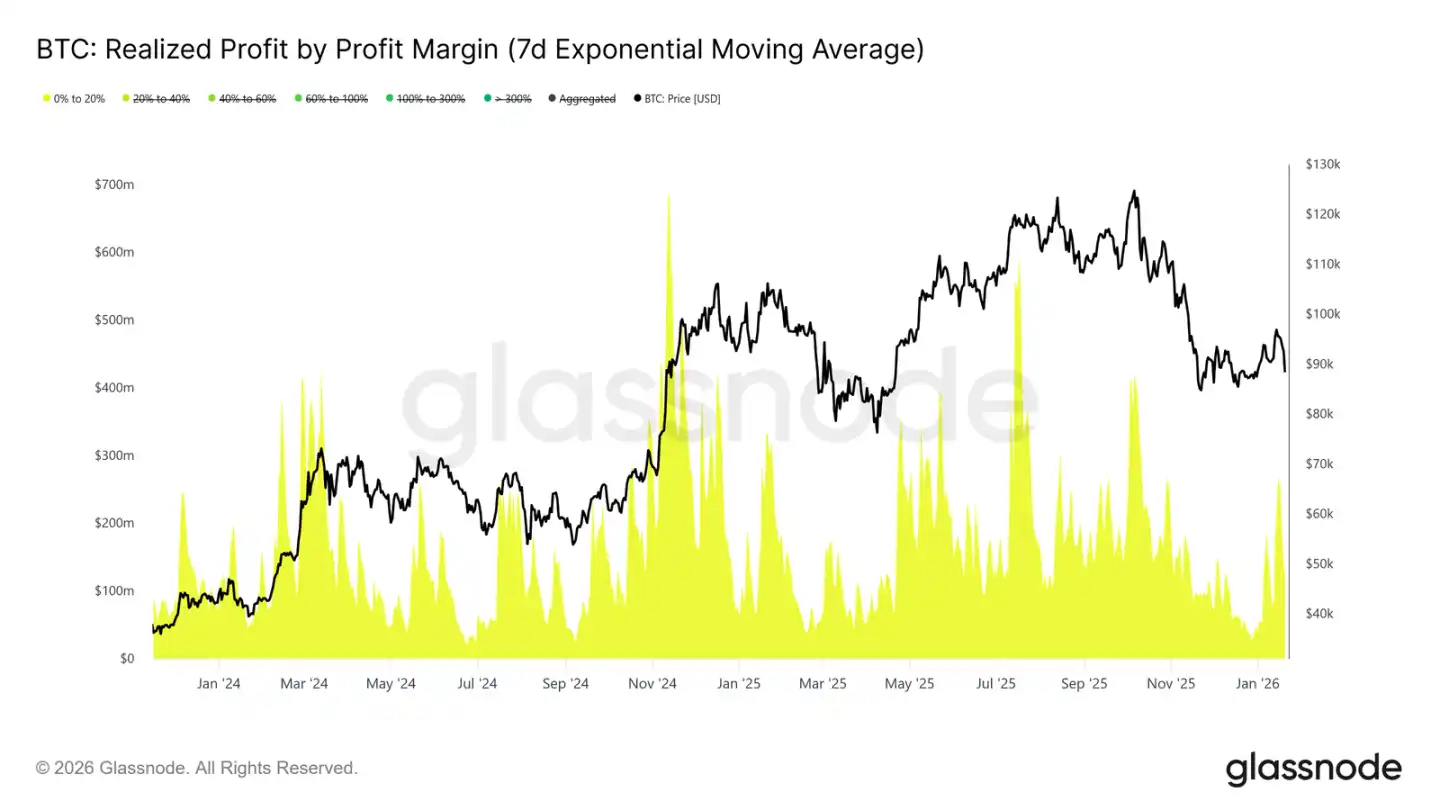

Parallèlement, les données de profits réalisés par marge de profit indiquent une augmentation significative de la proportion de prises de bénéfices dans la fourchette de 0 % à 20 %. Cela souligne l'influence des « vendeurs à l'équilibre » et des traders tactiques à court terme, qui ont tendance à sortir après de petits gains plutôt qu'à attendre une continuation de la tendance.

Ce comportement est courant pendant les périodes de transition du marché, où la conviction des investisseurs est fragile, privilégiant la préservation du capital et la réalisation de profits tactiques. L'augmentation de ces ventes à faible marge affaiblit constamment l'élan haussier, car l'offre continue d'être libérée près du prix de revient.

Observation du marché hors chaîne

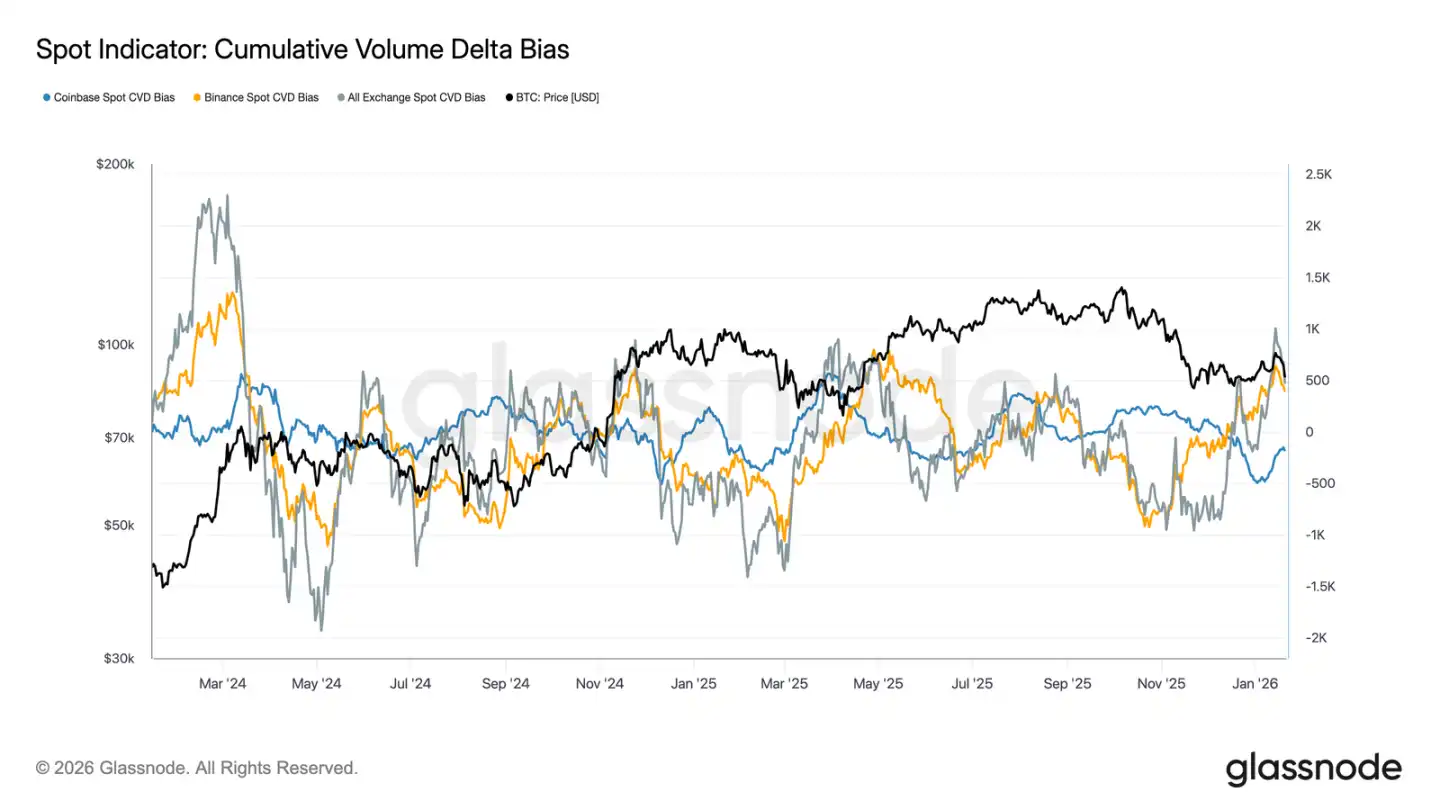

Les flux de trésorerie au comptant deviennent positifs

Le comportement du marché au comptant s'est amélioré après la récente baisse. L'indicateur CVD (différence cumulative des volumes) global et de Binance est revenu à un état d'achat net, indiquant que les participants au comptant recommencent à absorber les jetons, plutôt qu'à vendre sur les hausses, contrastant avec la pression de vente persistante lors de la précédente période de consolidation.

Coinbase, qui était auparavant la principale source de pression de vente pendant les oscillations de range, a également considérablement ralenti son rythme de vente net. La réduction de la pression de vente de Coinbase aide à diminuer l'offre supérieure, stabiliser l'évolution des prix et soutenir le récent rebond.

Bien que la participation au comptant n'ait pas encore montré l'achat continu et agressif typique des phases d'expansion tendancielle, le retour aux achats nets sur les principales plateformes marque une amélioration positive de la structure sous-jacente du marché au comptant.

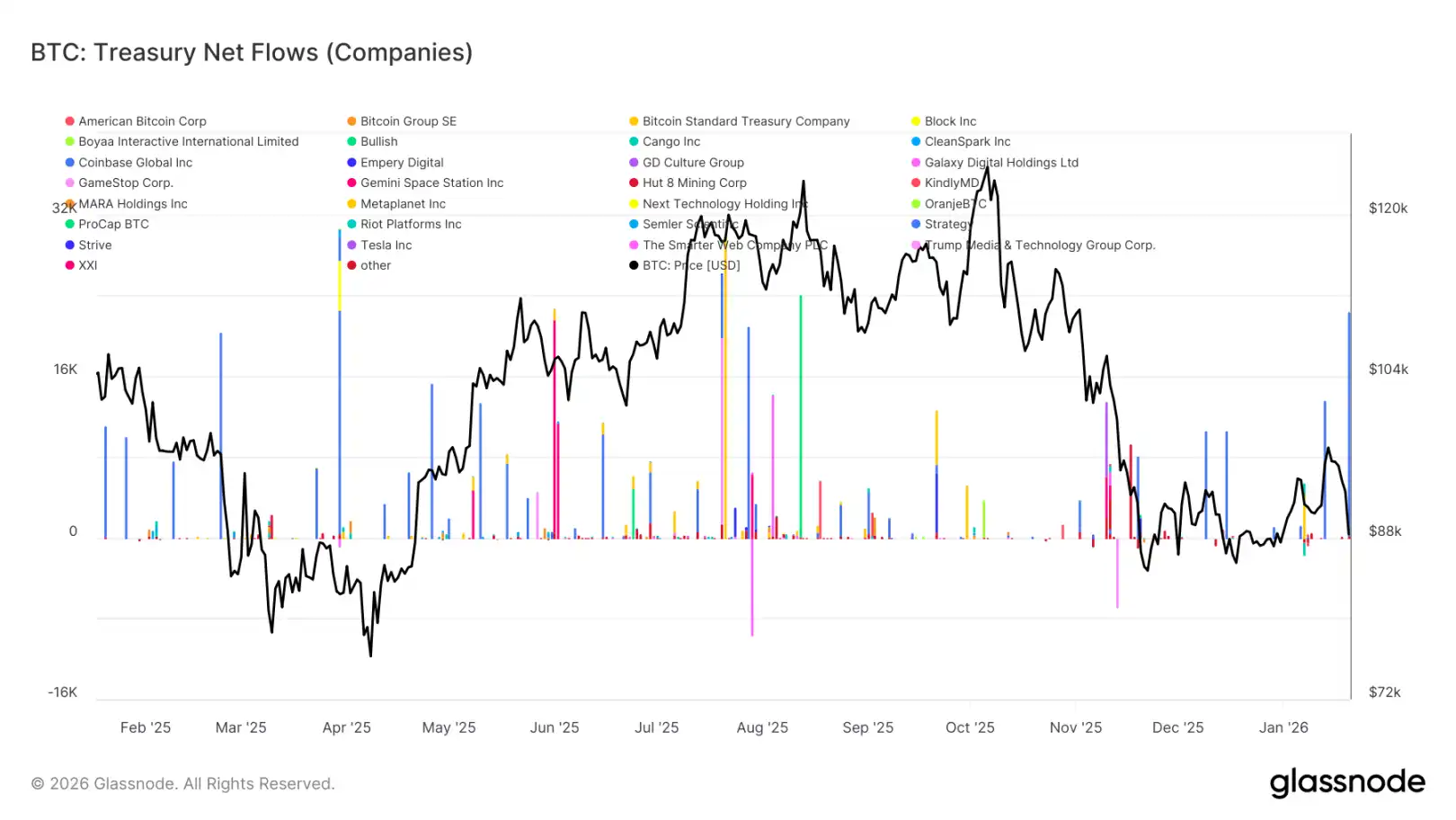

Les entrées de trésorerie des Trésors d'actifs numériques restent sporadiques

Les flux de trésorerie nets récents des Trésors d'actifs numériques restent sporadiques et déséquilibrés, les activités étant davantage motivées par des événements isolés que par des achats tendanciels généralisés. Bien que certaines entreprises aient connu des pics d'achat significatifs au cours des dernières semaines, la demande corporative globale n'est pas encore entrée dans un mode d'accumulation soutenu.

Dans l'ensemble, les flux de trésorerie des Trésors d'actifs numériques fluctuent dans une fourchette étroite autour de zéro, indiquant que la plupart des trésoreries corporatives sont actuellement dans une attitude attentiste ou opèrent de manière opportuniste, plutôt que de procéder à une accumulation systématique. Cela contraste avec la phase initiale où plusieurs entreprises achetaient de manière synergique, accélérant la tendance.

Globalement, les dernières données montrent que les trésoreries d'entreprise ne sont qu'une source de demande marginale et sélective, leur impact est intermittent et n'a pas encore d'effet décisif sur la dynamique globale des prix.

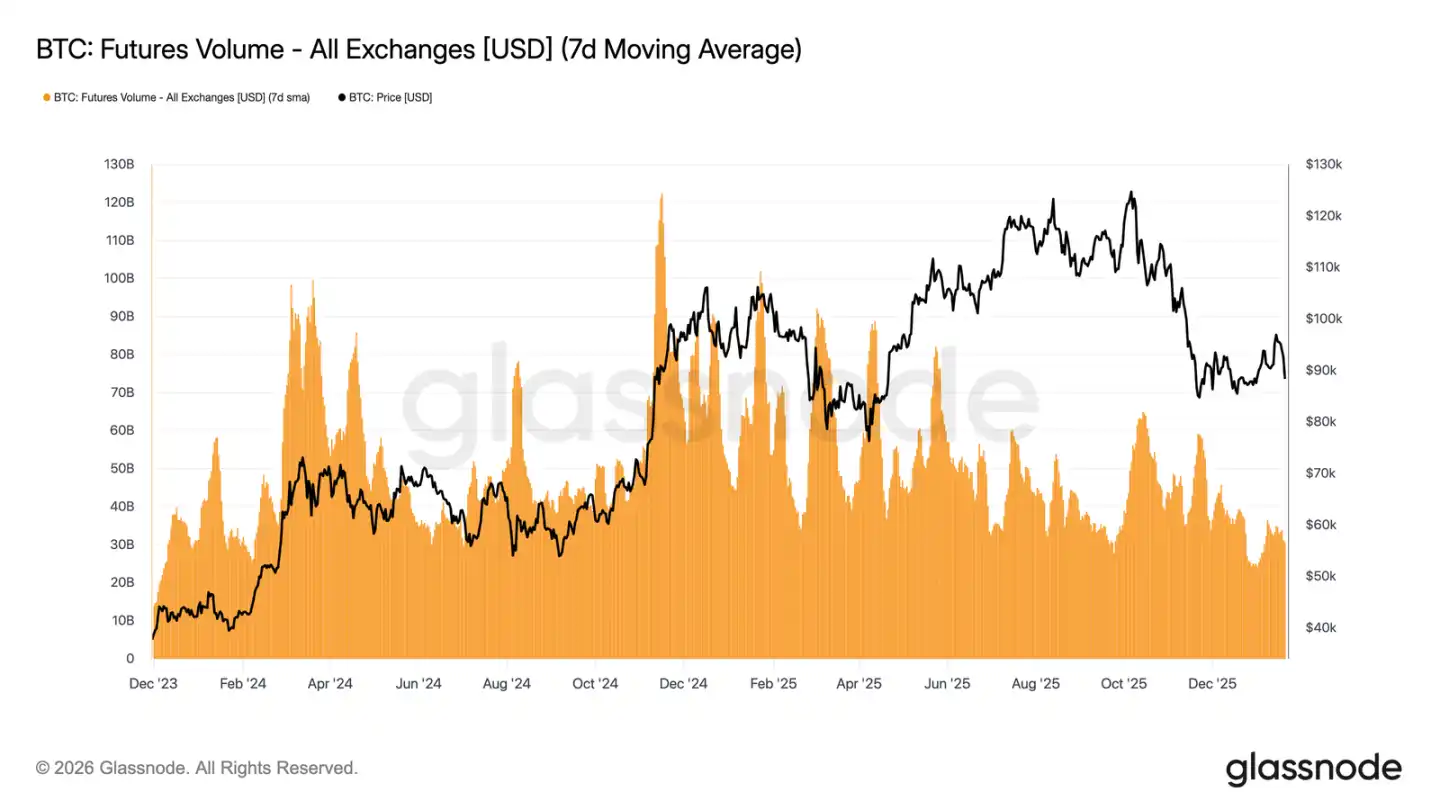

Marché des dérivés calme

La moyenne mobile sur 7 jours du volume des transactions futures sur Bitcoin continue de diminuer, bien en dessous des niveaux通常 associés aux mouvements de tendance. La récente volatilité des prix ne s'est pas accompagnée d'une amplification effective des volumes, soulignant la faible participation et le manque de confiance sur le marché des dérivés.

La structure actuelle du marché suggère que les mouvements de prix récents sont davantage motivés par une liquidité sparse que par un positionnement agressif. L'ajustement des open interest n'a pas non plus été accompagné d'une croissance simultanée des volumes, reflétant davantage un ajustement des positions existantes et une rééquilibrage des risques que l'ajout de nouveaux leviers.

En résumé, le marché des dérivés est actuellement dans un état « calme » de faible participation, avec un intérêt spéculatif faible. Cette caractéristique de « marché fantôme » signifie que le marché pourrait être très sensible à toute reprise des volumes, mais son influence sur la découverte des prix est actuellement limitée.

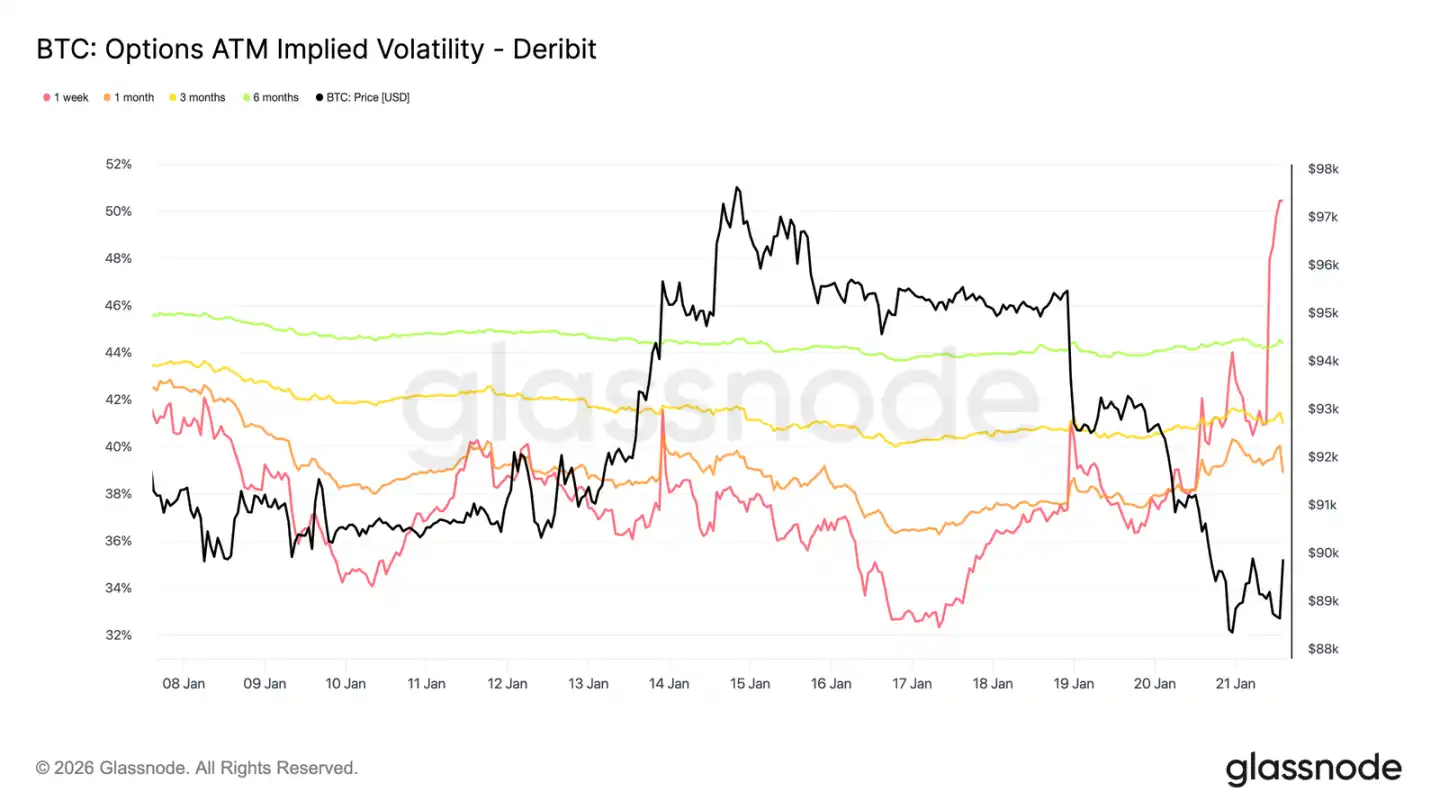

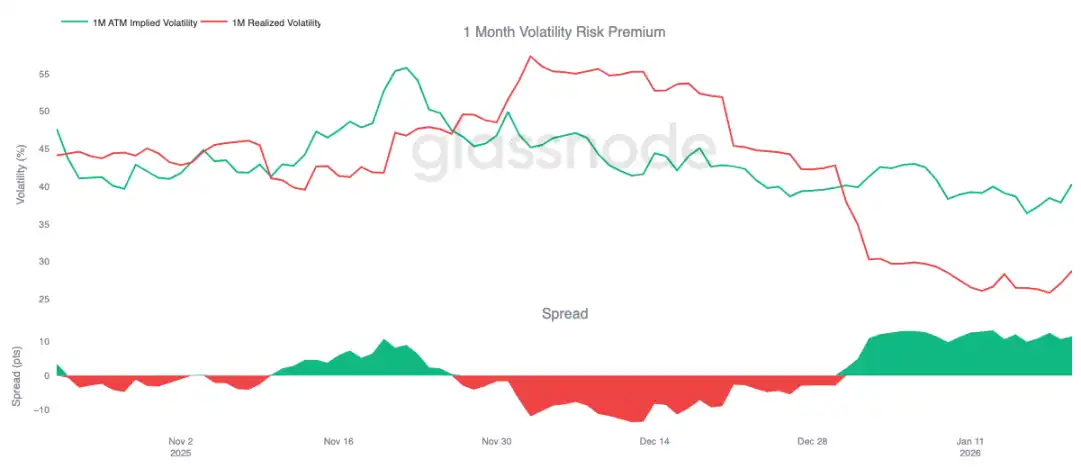

La volatilité implicite n'a augmenté qu'à court terme

La vente au comptant déclenchée par des nouvelles macroéconomiques et géopolitiques n'a stimulé qu'une hausse de la volatilité à court terme. Depuis la baisse de dimanche, la volatilité implicite sur une semaine a augmenté de plus de 13 points de volatilité, tandis que la volatilité implicite sur trois mois n'a augmenté que d'environ 2 points, et celle sur six mois est à peine bougée.

Cette forte accentuation à l'extrémité avant de la courbe de volatilité indique que les traders opèrent de manière tactique, plutôt que de réévaluer la structure des risques à moyen terme. Seule la volatilité à court terme s'ajuste, reflétant une incertitude événementielle, et non un changement de l'ensemble du système de volatilité.

Le marché tarifie un risque transitoire, et non une turbulence durable.

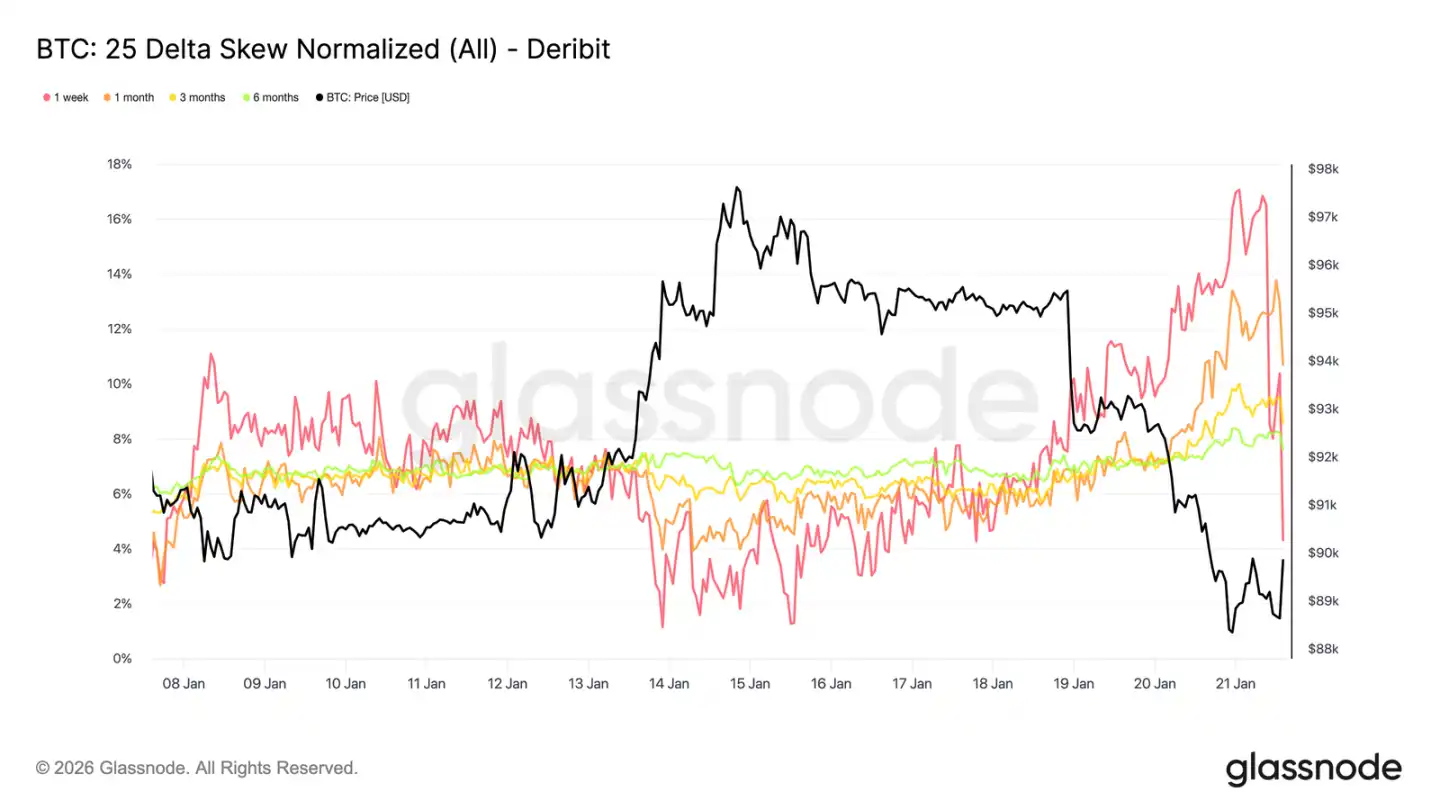

Le skew des options à court terme fluctue violemment

Comme la volatilité au pair, le skew à court terme a également dominé cet ajustement. Le skew à 25 deltas sur une semaine, qui était proche de l'équilibre il y a une semaine, s'est brusquement orienté vers un état où « les puts sont plus chers ».

Depuis la semaine dernière, cet indicateur de skew s'est déplacé d'environ 16 points de volatilité vers les puts, atteignant une prime put de près de 17 %. Le skew à un mois a également réagi, tandis que les skews à plus long terme, bien que déjà en territoire put, se sont seulement légèrement approfondis.

Une inclinaison aussi violente du skew accompagne généralement des conditions de marché localement extrêmes, où les positions sont encombrées et difficiles à poursuivre dans la tendance initiale. Après que l'impact des commentaires liés au Forum de Davos ait été digéré par le marché, la prime baissière a été partiellement prise en bénéfice, et le skew a commencé à se replier rapidement.

La prime de risque de volatilité reste élevée

La prime de risque de volatilité sur un mois est restée positive depuis le début de l'année. Bien que la volatilité implicite soit à des creux historiques absolus, son pricing continue d'être supérieur à la volatilité réalisée effective. En d'autres termes, le prix des options reste « cher » par rapport à la volatilité des prix qui se produit réellement.

La prime de risque de volatilité représente la différence entre la volatilité implicite et la volatilité réalisée. Une prime positive signifie que les vendeurs d'options sont compensés pour assumer le risque de volatilité. Cela crée un environnement d'arbitrage favorable pour les stratégies de « vente de volatilité » - tant que la volatilité réelle reste dans une fourchette limitée, détenir des positions gamma vendeuses peut générer des revenus.

Cette dynamique s'auto-renforce,抑制 la hausse de la volatilité. Tant qu'il est profitable de vendre de la volatilité, plus de participants se joindront, supprimant ainsi la volatilité implicite à des niveaux bas. Au 20 janvier, l'écart de volatilité sur un mois était d'environ 11,5 points de volatilité, favorable aux vendeurs, ce qui illustre pleinement que l'environnement actuel reste favorable au comportement de vente de volatilité.

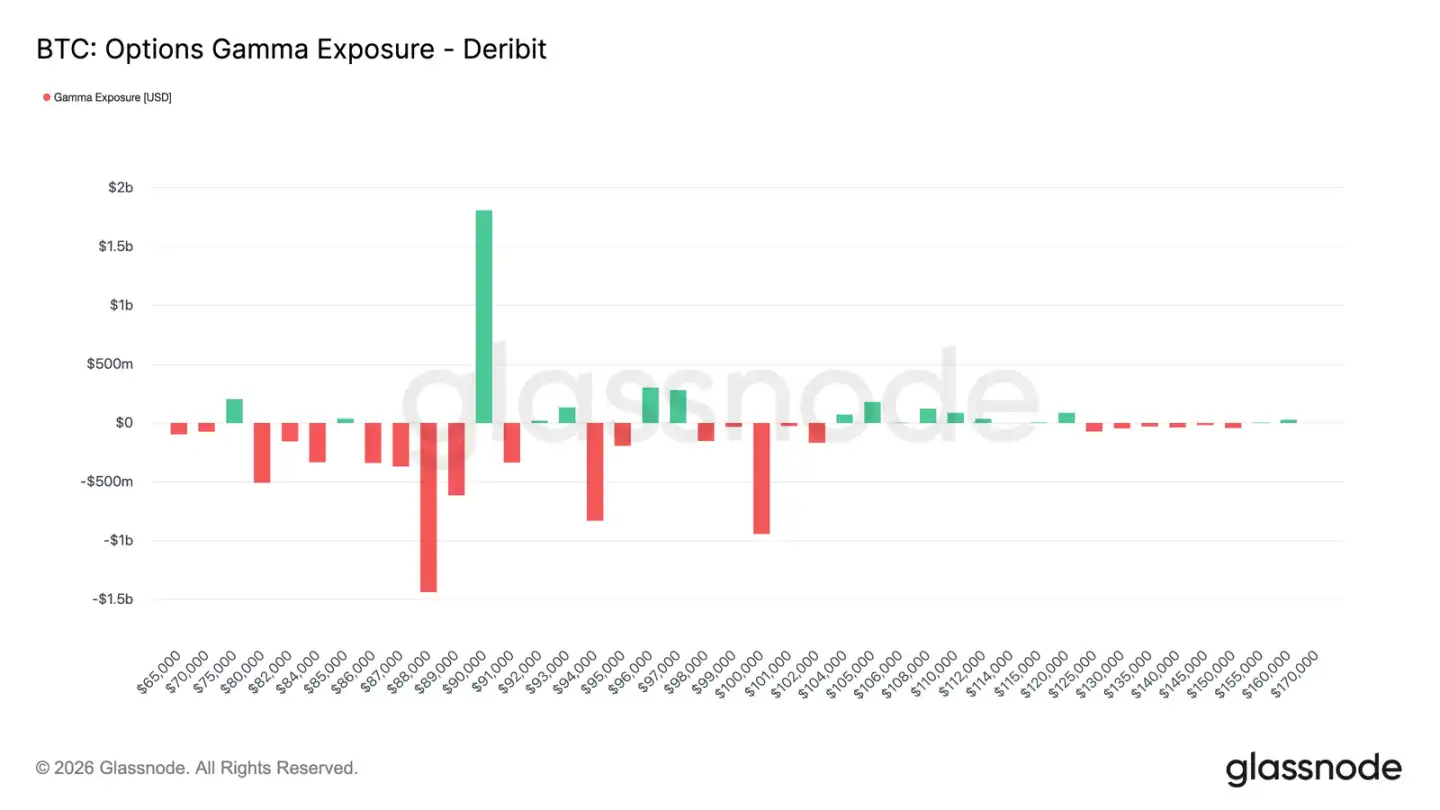

Les positions des traders deviennent neutres à vendeuses

L'exposition gamma des traders est une force structurelle clé influençant le comportement des prix à court terme. Les flux récents montrent que les investisseurs achètent activement une protection baissière, conduisant les traders à détenir des gamma vendeurs en dessous de 90 000 dollars. Parallèlement, certains investisseurs financent cela en vendant des calls, laissant les traders avec des gamma acheteurs au-dessus de 90 000 dollars.

Cela crée une asymétrie : en dessous de 90 000 dollars, les traders détiennent des gamma vendeurs, ce qui signifie qu'une baisse des prix pourrait s'auto-accélérer en raison de leurs opérations de couverture (vente de futures ou au comptant). Au-dessus de 90 000 dollars, les gamma acheteurs des traders agissent comme un stabilisateur, car une hausse déclencherait leurs achats de couverture, freinant ainsi la progression.

Par conséquent, la performance des prix en dessous de 90 000 dollars pourrait rester fragile, et 90 000 dollars lui-même deviendra un point de friction clé. Pour franchir efficacement et durablement ce niveau, une dynamique de marché et une confiance suffisantes sont nécessaires pour digérer les flux de couverture des traders et pousser leur exposition gamma à des niveaux de prix plus élevés.

Conclusion

Le marché du Bitcoin reste dans un état de faible participation, les mouvements de prix actuels découlant davantage d'un « allégement de la pression de vente » que d'« achats actifs ». Les données on-chain continuent de révéler des problèmes de surplus d'offre et de fragilité structurelle du support. Les flux de trésorerie au comptant se sont améliorés, mais ne se sont pas encore transformés en une tendance d'achat soutenue.

La demande institutionnelle reste prudente, les flux de trésorerie des trésoreries se stabilisent près de zéro, les activités étant principalement des transactions sporadiques. Le marché des dérivés est calme, les volumes futurs diminuent, l'utilisation de l'effet de levier est limitée, créant ensemble un environnement à faible liquidité qui rend les prix anormalement sensibles aux moindres mouvements de positions.

Le marché des options reflète également cette retenue. Le repricing de la volatilité est limité au court terme, la demande de couverture est revenue à la normale, et la prime de risque de volatilité élevée continue d'ancrer les niveaux globaux de volatilité.

Dans l'ensemble, le marché semble construire tranquillement un fond. La consolidation actuelle ne provient pas d'une participation surchauffée, mais d'une pause temporaire dans la conviction des investisseurs, qui attendent le prochain catalyseur capable de susciter une participation widespread.