Rédaction : Suvashree Ghosh, Matt Haldane

Compilation : Saoirse, Foresight News

Il n'y a pas si longtemps, l'industrie de la cryptographie scandait encore le slogan « la blockchain, pas le Bitcoin », affirmant que la technologie des registres distribués dépasserait les applications financières et remodelerait complètement Internet. Mais les tendances récentes en matière de financement montrent que, dans le monde réel, le cash reste roi.

Depuis l'effondrement de la tendance Web3 et NFT au début des années 2020, l'enthousiasme des investissements dans le secteur de la cryptographie s'est nettement refroidi. Mais un segment de marché a attiré de plus en plus de capital-risque contre la tendance : les paiements en stablecoins.

L'acquisition de Bridge par Stripe l'année dernière pour 1,1 milliard de dollars a été un signal précoce que les institutions financières traditionnelles commençaient à se positionner sur les paiements en stablecoins. Depuis, une série de startups comme ARQ, KAST, RedotPay ont successivement obtenu de nouveaux financements pour construire des canaux de paiement transfrontaliers et des services financiers basés sur les stablecoins. L'acquisition de BVNK par Mastercard la semaine dernière pour 1,8 milliard de dollars confirme l'intérêt marqué du marché pour ce créneau.

« Les startups liées aux stablecoins sont presque le domaine le plus chaud du financement par capital-risque actuellement », a déclaré Rob Hadick, associé général chez Dragonfly Capital. « Les stablecoins se sont détachés de l'ensemble de l'industrie cryptographique pour devenir l'une des rares applications révolutionnaires à avoir obtenu une adoption réelle et généralisée. »

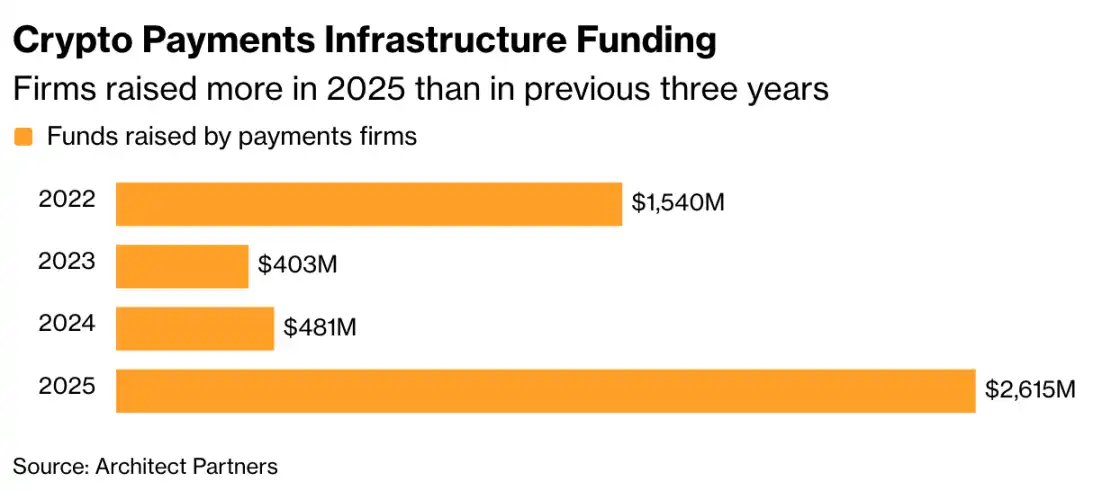

Selon les données d'Architect Partners, spécialisé dans les rapports annuels sur le financement cryptographique, le financement total des entreprises de paiement cryptographique a grimpé en flèche à 2,6 milliards de dollars en 2025, dépassant la somme des trois années précédentes. Porté par l'acquisition de BVNK par Mastercard, ce chiffre devrait continuer à augmenter cette année.

Financement des infrastructures de paiement cryptographique : Le financement des entreprises en 2025 dépasse la somme des trois années précédentes

Dans le même temps, le financement privé global de l'industrie cryptographique est passé de près de 13 milliards de dollars en 2024 à 20,4 milliards de dollars en 2025, mais reste inférieur au pic de 27,6 milliards de dollars de 2022.

Financement total des entreprises de cryptomonnaies : Le nombre de transactions de financement de cryptomonnaies a augmenté l'année dernière, mais n'a pas atteint le pic de 2022

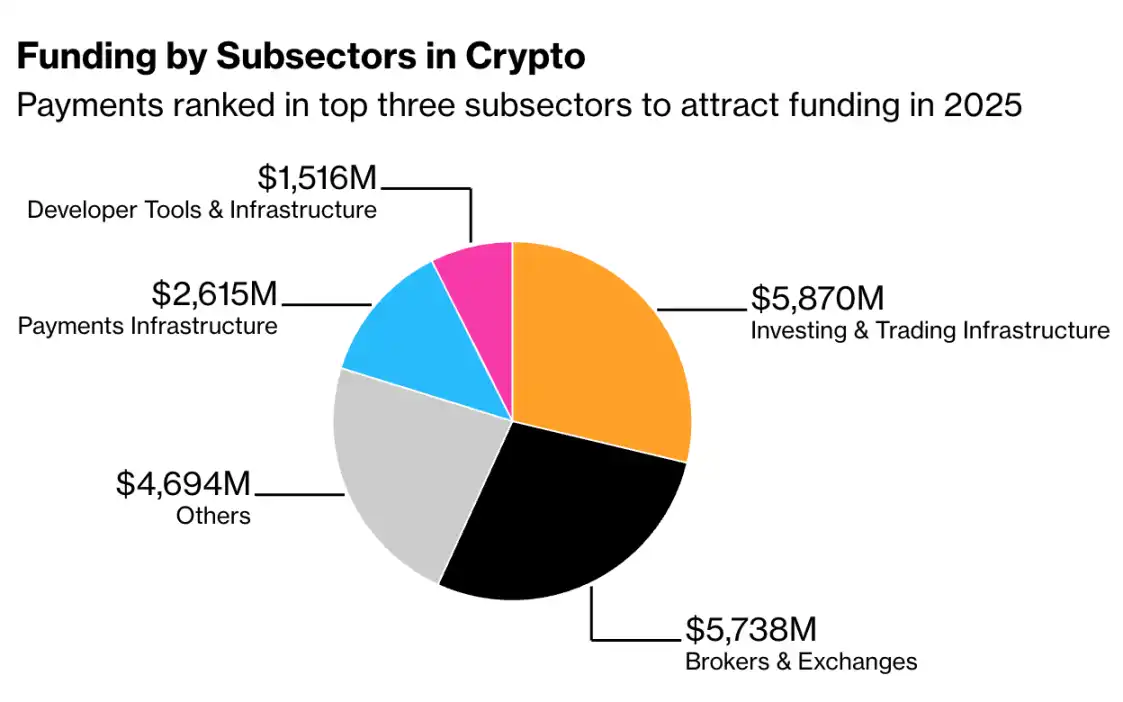

Actuellement, les deux domaines où le capital privé est le plus concentré sont les « infrastructures d'investissement et de trading » et les « courtiers et bourses », qui sont tous deux des activités d'application financière. L'infrastructure de paiement se classe solidement à la troisième place. En revanche, le créneau des jeux sur blockchain (GameFi), qui était au cœur de la tendance Web3 et NFT, n'est plus listé comme une catégorie statistique distincte en 2025, son financement étant passé de 3,76 milliards de dollars en 2022 (environ 14% du financement total) à une part négligeable.

En fait, en 2022, diverses applications décentralisées (couche fonctionnelle Web3) avaient collectivement levé 5,2 milliards de dollars ; tandis que dans le rapport de 2025, seule la catégorie des DApp grand public est conservée, avec un financement de seulement 864 millions de dollars.

Financement par sous-secteur des cryptomonnaies : Le domaine des paiements fait partie des trois principaux secteurs attirant des financements en 2025

Les stablecoins construisent une infrastructure financière plus robuste pour la blockchain. Ces jetons sont généralement ancrés 1:1 avec le dollar, leur valeur étant adossée à des actifs sous-jacents. Sous l'impulsion de la politique pro-crypto de l'administration Trump, l'enthousiasme du marché pour les stablecoins a atteint des sommets sans précédent l'année dernière.

Selon les données d'Artemis Analytics, le volume total des transactions de stablecoins a explosé de 72% en 2025, atteignant 33 000 milliards de dollars. Les deux stablecoins les plus importants actuellement sont l'USDT de Tether et l'USDC de Circle.

L'action de Circle a connu sa plus forte baisse historique mardi, les investisseurs évaluant les ajustements potentiels de la réglementation américaine sur les stablecoins et l'intensification de la concurrence dans le secteur. Mais l'attrait central des stablecoins reste clair : transférer des fonds de la manière la plus efficace possible.

Les paiements transfrontaliers restent lents, coûteux et gourmands en capitaux. Malgré des années de développement de la fintech, les transferts transfrontaliers dépendent encore fortement de comptes pré-financés ouverts dans différentes juridictions.

« Les stablecoins ont radicalement changé la donne », a déclaré Prajit Nanu, PDG et co-fondateur de l'entreprise de paiements transfrontaliers Nium. « Ils permettent une circulation de la valeur en temps réel à l'échelle mondiale, sans le même niveau d'inefficacité des capitaux, c'est pourquoi les investisseurs les considèrent comme l'infrastructure centrale de paiement de la prochaine génération. »

Il existe toujours des « gardiens » puissants dans ce secteur. Les grands réseaux de paiement comme Visa et Mastercard contrôlent l'accès aux terminaux de paiement. Eric F. Risley, fondateur et associé directeur d'Architect Partners, a écrit dans son rapport que le problème de la distribution des canaux « est le cauchemar de chaque entreprise de stablecoins et de paiements associés ».

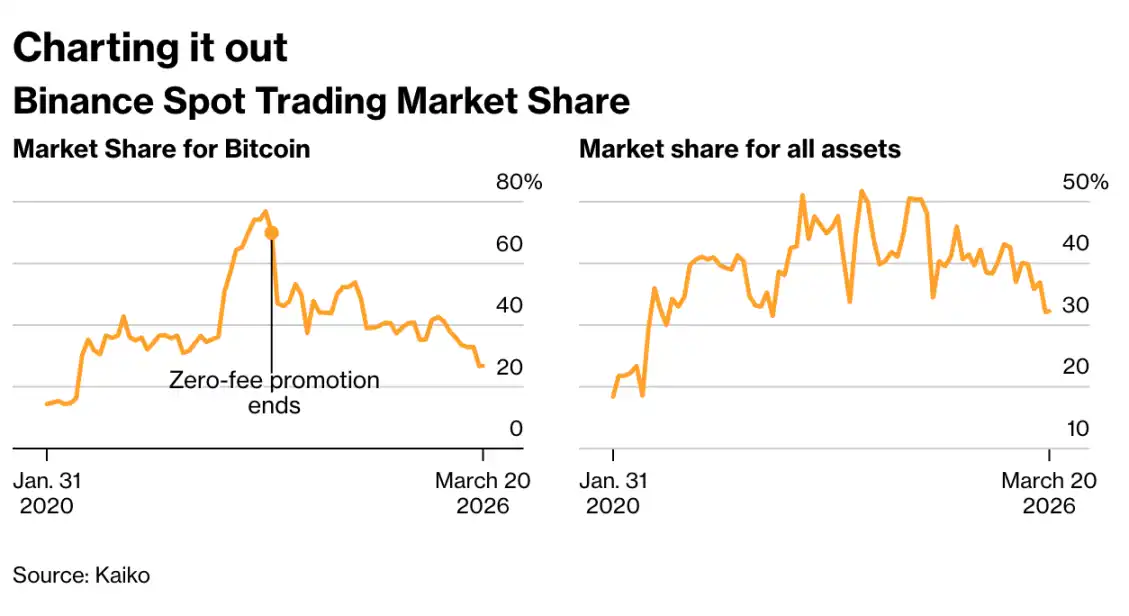

Graphique de tendance de la part de marché des transactions au comptant de Binance

En février de cette année, la part de marché de Binance dans les transactions au comptant de Bitcoin était tombée à 27% (ces données varient selon les méthodes de calcul), et sa part dans les transactions de toutes cryptomonnaies est passée de 52% à 32%. Sa part dans les produits dérivés, la plus rentable, a également considérablement chuté, à 34%.

Franklin Templeton, en collaboration avec Ondo Finance, a lancé des produits de tokenisation d'ETF, négociables 24h/24 via des portefeuilles cryptographiques, contournant ainsi les comptes de courtage et les règles de trading limitées dans le temps dont dépendait l'investissement en fonds depuis des décennies.

Voix de l'industrie

« L'ironie qui se dégage du fait que cet événement se tienne à Las Vegas est tout simplement palpable », a déclaré Ben Johnson, responsable des solutions clients chez Morningstar, affirmant que cette industrie « a déjà franchi la ligne rouge entre l'investissement et le jeu, sans aucune marge de manœuvre. »

Nés pour simplifier l'investissement, les ETF sont désormais le véhicule du dernier mode de pari financier aux États-Unis. Les données de Bloomberg Intelligence montrent que 36% des 1000 nouveaux fonds lancés l'année dernière étaient des produits à effet de levier ou des fonds liés aux cryptomonnaies.