Rédaction : Tiger Research

Compilation : AididiaoJP, Foresight News

Points clés

La fusion des différentes classes d'actifs s'accélère : les actions, les cryptomonnaies et les marchés prédictifs étaient autrefois indépendants. Aujourd'hui, la tendance à l'intégration de tous les actifs sur une plateforme unique s'accélère. Robinhood a démonté cette approche avec des données ; Polymarket et Kalshi progressent dans la même direction.

Dans les marchés prédictifs, l'utilisation du collatéral deviendra un avantage concurrentiel central : dans les marchés prédictifs, le collatéral est bloqué jusqu'à la détermination du résultat. Le lancement par Polymarket de contrats à terme perpétuels vise probablement à transformer les actifs inactifs en revenus.

La finance traditionnelle évolue également vers cette fusion : les nouvelles générations d'utilisateurs sont habituées dès leur jeunesse à être exposées à plusieurs classes d'actifs. Avec le renouvellement des générations, la demande pour des plateformes intégrées ne fera que croître, et les grandes institutions financières intégreront progressivement le trading spot de crypto et les marchés prédictifs au fur et à mesure de l'ouverture du cadre réglementaire.

Le 21 avril 2026, les deux principales plateformes de marchés prédictifs, @Polymarket et @Kalshi, ont annoncé le même jour le lancement de contrats à terme perpétuels. Les actifs sous-jacents devraient inclure des cryptomonnaies comme le Bitcoin, des matières premières comme l'or, et des actions comme Nvidia. Les deux plateformes ont indiqué qu'elles seraient officiellement lancées après l'obtention des approbations réglementaires.

Pourquoi maintenant

Cela peut être compris à travers le « modèle Robinhood ». La tendance à intégrer des classes d'actifs autrefois indépendantes sur une plateforme unique a déjà commencé, et les annonces de Polymarket et Kalshi ne sont qu'une continuation de cette tendance.

Robinhood était initialement une application de trading d'actions, qui a ajouté le trading de cryptomonnaies en 2018, puis les marchés prédictifs en 2025, créant ainsi un modèle d'intégration de marchés de trading fragmentés sous une seule plateforme.

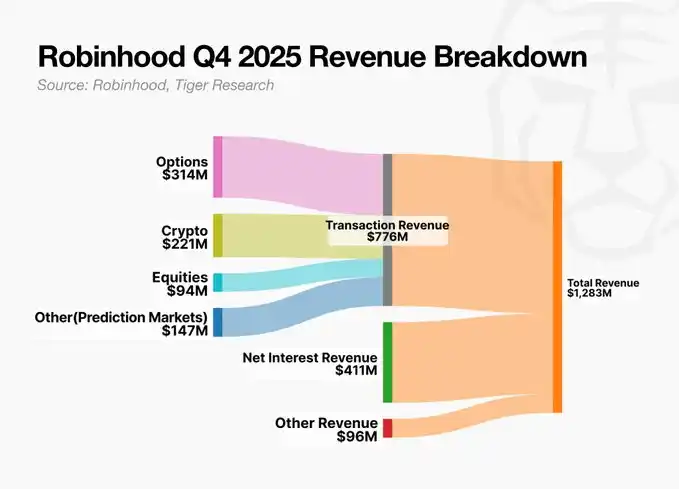

Ce modèle a été validé par les données. Après l'expansion de ses activités crypto, les revenus du trading crypto sont devenus la plus grande source de revenus unique de Robinhood au quatrième trimestre 2024. Au quatrième trimestre 2025, les revenus crypto ont diminué de 38 % en glissement annuel, mais le revenu total est resté stable, les options, les actions et les marchés prédictifs ayant comblé le manque. Une structure de résilience grâce à la diversification s'est formée.

Polymarket et Kalshi partent de la direction opposée pour arriver au même point final. Ils sont nés des marchés prédictifs et ajoutent maintenant le trading de contrats à terme. Le point de départ est différent, mais la destination est la même. Alors que le modèle Robinhood est validé, la finance traditionnelle examine probablement la même voie.

Une analogie simple

Les smartphones ont intégré l'appareil photo, le lecteur MP3 et la navigation GPS dans un seul appareil. L'ère où l'on transportait des appareils distincts est révolue. La même transformation se produit dans la finance.

Les comptes de courtage, les exchanges crypto et les marchés prédictifs fusionnent en une plateforme unique. Robinhood a commencé comme une application d'actions, ajoutant progressivement les cryptomonnaies et les marchés prédictifs ; Polymarket a commencé par les marchés prédictifs et ajoute maintenant des contrats perpétuels crypto. Le point de départ diffère, mais la direction est identique.

La généralisation du modèle Robinhood

Avec le renouvellement des générations, cette tendance s'accélérera encore. Les nouvelles générations d'utilisateurs sont exposées simultanément aux actions, aux cryptomonnaies et aux marchés prédictifs dès leur jeunesse. Tout comme les utilisateurs de smartphones n'accepteraient pas d'avoir des appareils séparés pour l'appareil photo, la musique et les cartes, cette génération trouve dès le départ étrange l'idée d'utiliser une application distincte pour chaque classe d'actifs. La demande pour une plateforme intégrée capable de gérer tous les actifs dans une interface familière augmentera naturellement avec la maturation de chaque génération.

C'est la généralisation du modèle Robinhood.

Polymarket et Kalshi ont un avantage particulier dans ce modèle. Parce que le collatéral des marchés prédictifs est bloqué jusqu'à la détermination du résultat, la manière d'utiliser ces actifs inactifs deviendra un point de différenciation concurrentielle clé.

Le 3 décembre 2025, un développeur a proposé le concept de PolyAave : déposer les jetons de résultat de Polymarket dans un pool de liquidités Aave pour générer des intérêts. Il s'agissait d'une tentative précoce de transformer le collatéral des marchés prédictifs en revenus DeFi. Le lancement par Polymarket de contrats à terme perpétuels est probablement une extension de cette logique. La stratégie visant à ne pas laisser les capitaux immobilisés inactifs est raisonnable.

Polymarket et Kalshi agissent en premiers, mais la finance traditionnelle est soumise à la même pression. Alors que l'environnement réglementaire s'ouvre progressivement, les grandes institutions financières prendront directement en charge le trading spot de cryptomonnaies et intégreront progressivement de nouvelles classes d'actifs, y compris les marchés prédictifs.