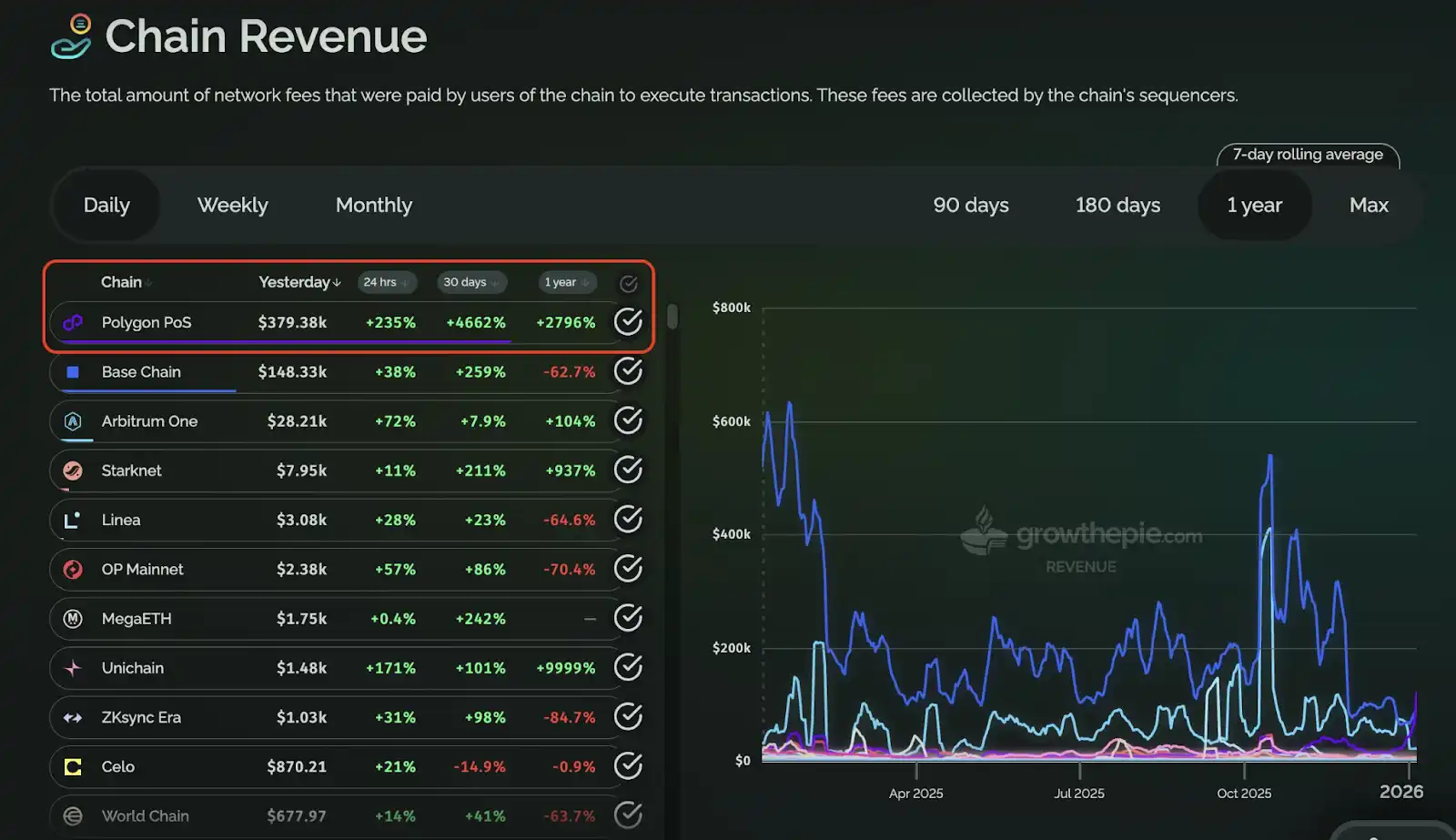

Ces derniers temps, le succès du marché prédictif PolyMarket a donné une leçon à l'industrie : lorsqu'une application réellement utile et bien conçue prend son envol, elle peut non seulement attirer des utilisateurs et générer du buzz, mais aussi remettre sous les projecteurs un réseau longtemps dormant – le fait que Polygon ait brièvement dépassé Base sur Chain Revenue en est un signal emblématique. Mais ce qui mérite encore plus d'attention, c'est la "priorité absolue" que PolyMarket n'a cessé de souligner malgré son succès : construire sa propre blockchain.

Cela ressemble à une simple mise à niveau technique, mais en essence, c'est un choix inévitable pour une application entrant dans une phase de croissance avancée. Une fois le produit validé, les transactions stabilisées et l'échelle d'utilisateurs élargie, l'application commence à ne plus se contenter de "louer une infrastructure tierce", mais souhaite plutôt maîtriser elle-même les aspects clés de l'expérience utilisateur et des revenus. Le même cheminement est observable dans un autre cas plus typique : Hyperliquid, le leader des Perp DEX. Au lieu de se contenter d'être une "application" sur une blockchain grand public, il a directement opté pour la construction de sa propre App Chain, unifiant ainsi son système de trading, son environnement d'exécution et l'expérience utilisateur, pour finalement offrir une fluidité et un débit proches de ceux d'un "exchange centralisé", et bâtir ainsi son avantage compétitif.

En regardant ces deux cas ensemble, on discerne une même tendance : Les App Chains sont en train de devenir le nouvel Alpha.

Pourquoi "Plus une application réussit, plus elle veut sa propre chaine" ?

Plus une application réussit, plus elle est susceptible d'en arriver à "construire sa propre blockchain", pour des raisons très pratiques : lorsque vous passez de la phase de "validation du produit" à celle d'"exploitation à grande échelle", la blockchain publique n'apporte plus seulement des avantages en termes de flux d'utilisateurs et d'outils, mais aussi un ensemble de variables externes que vous ne contrôlez pas. Choisir une blockchain publique au début est bien sûr le plus rentable – déploiement rapide, écosystème mature, utilisateurs et actifs déjà présents ; l'important est d'abord de faire fonctionner le produit et que les utilisateurs continuent à l'utiliser. Mais une fois que l'activité explose, vos processus critiques sont de plus en plus fréquemment impactés par la congestion, la volatilité des frais, les temps de confirmation, etc. L'incertitude sur l'expérience commence alors directement à ronger la conversion et la rétention. Parallèlement, les coûts passent de "plaintes des utilisateurs" à "structure financière" : dans les scénarios à haute fréquence et volume élevé, le gas et les dépenses d'infrastructure deviennent une courbe qui doit être calculée finement, gérée, et qui peut fluctuer violemment avec l'environnement externe.

De plus, les applications qui réussissent accordent plus d'importance à la "boucle de valeur fermée" et à la "vitesse d'itération". Une partie significative des transactions et de la croissance que vous générez est naturellement capturée par la couche infrastructure et les couches intermédiaires, et il vous est difficile de redistribuer les incitations précisément aux utilisateurs clés qui contribuent à la liquidité et aux transactions. Vous voulez personnaliser les règles pour les processus critiques, optimiser l'environnement d'exécution, mais vous ne pouvez que des ajustements mineurs dans le cadre public. C'est pourquoi des projets comme PolyMarket, qui ont déjà acquis un momentum, voient la "construction de leur propre blockchain" comme leur priorité pour la prochaine phase ; des produits de trading intensif comme Hyperliquid utilisent directement une App Chain pour lier l'environnement d'exécution, l'expérience et le système économique, faisant de la maîtrise un avantage compétitif. À ce stade, la blockchain n'est plus juste un lieu de déploiement, elle fait partie intégrante du produit.

La chaine peut être lancée, mais les effets de réseau ne suivent pas nécessairement

Les App Chains deviennent effectivement une tendance, mais cela ne signifie pas que le seuil d'entrée a baissé – plus précisément, il est de plus en plus facile de "lancer une blockchain", mais de plus en plus difficile de "faire fonctionner réellement cette blockchain". De nombreuses équipes pensent qu'après avoir construit leur propre blockchain, elles pourront reprendre le contrôle de l'expérience, des coûts et des règles, pour se rendre compte au lancement que la partie la plus difficile est passée de l'ingénierie à la gestion du réseau : les utilisateurs ne migreront pas simplement parce que vous avez une nouvelle blockchain, les fonds n'afflueront pas automatiquement parce que vous avez changé d'environnement d'exécution. Une fois la blockchain indépendante, elle est immédiatement confrontée à la réalité du "départ de zéro" : comment attirer les premiers utilisateurs, comment faire parvenir les actifs de manière fluide, comment stabiliser la fréquence des transactions et de l'utilisation – rien de tout cela ne peut être résolu simplement en lançant une blockchain.

Plus concrètement, les App Chains se heurtent généralement à trois murs :

- Démarrage à froid (Cold Start) : La nouvelle blockchain manque d'entrées et de position par défaut, les utilisateurs doivent apprendre, changer et accorder leur confiance de manière supplémentaire.

- Fragmentation de la liquidité : Dès que les actifs sont bridgés, des versions et des chemins différents apparaissent, les pools sont fragmentés, la profondeur est insuffisante, l'expérience utilisateur devient plus chère, plus lente, plus complexe, et peut même conduire à la confusion de "un même token ayant un prix différent selon l'endroit".

- Faible synergie écosystémique : Vous pouvez rendre votre produit plus spécialisé, plus performant, mais s'il ne peut pas être vu par le réseau plus large, s'il ne peut pas former des flux d'actifs et d'utilisateurs fluides avec d'autres blockchains et applications, il risque facilement de devenir une nouvelle île "très fonctionnelle mais très isolée".

C'est pourquoi la compétence réellement rare à l'ère des App Chains passe de "pouvoir lancer une blockchain" à "pouvoir faire de la blockchain, dès le premier jour, une partie intégrante du réseau", permettant aux flux d'utilisateurs et de fonds d'être aussi naturels que s'ils étaient sur la même blockchain.

Faire entrer l'App Chain plus rapidement dans la boucle vertueuse – Du "lancement" à "l'utilisation"

La difficulté des App Chains ne se limite plus à "pouvoir lancer une blockchain", mais à pouvoir être utilisée immédiatement après son lancement : comment les utilisateurs arrivent-ils, comment les actifs arrivent-ils, comment la liquidité est-elle absorbée, l'expérience cross-chain ne sera-t-elle pas compromise par la fragmentation ? De nombreuses équipes ambitieuses qui envisagent une appchain le font essentiellement pour "posséder leur propre infrastructure" (séquençage, rythme de production de blocs, modèle d'exécution, RPC, revenus des transactions, etc.), utilisant un espace bloc plus contrôlable pour créer un meilleur produit et une meilleure activité ; mais en réalité, une interopérabilité médiocre et la fragmentation entre les blockchains transforment souvent l'onboarding en gouffre financier, et font que le lancement d'une nouvelle blockchain ressemble plus à une "nouvelle île" qu'à un "nœud du réseau".

L'approche de Caldera est de transformer ce parcours en une combinaison de produits réutilisables : utiliser son Rollup Engine pour abaisser le seuil de déploiement et d'exploitation, transformant le lancement d'une blockchain d'un projet d'ingénierie lourd en une action plus routine et contrôlable ; puis utiliser Metalayer pour faire de la "connexion" une configuration par défaut, donnant à chaque blockchain, dès le jour 1, un ensemble complet de capacités comme la transmission de messages cross-chain, le bridging rapide, l'agrégation de bridges et les outils de développement, réduisant ainsi les frictions pour la circulation cross-chain des utilisateurs et des fonds, et faisant du "lancement" quelque chose de plus proche de la "connexion à un écosystème interconnecté existant". Sur cette base, la logique de croissance de Caldera n'est pas un SaaS ponctuel, mais une boucle vertueuse réseau : chaque nouvelle blockchain ajoutée apporte de nouvelles sources d'utilisateurs et de liquidité, et Metalayer permet à ces augmentations de circuler plus facilement au sein de l'écosystème et de bénéficier aux blockchains existantes, augmentant ainsi l'attractivité de l'ensemble du réseau pour les prochaines équipes.

La conception autour de l'$ERA accélère et rend cette boucle vertueuse "composée" : il est à la fois le vecteur de participation universelle et de coordination économique de Metalayer (base de calcul des frais pour les interactions cross-chain, etc.), et grâce au staking/participation des nœuds et à la gouvernance, il lie les incitations des blockchains, des applications, des utilisateurs et des participants à l'infrastructure au sein du même réseau, faisant passer la collaboration et la croissance de "possibles" à "plus susceptibles de se poursuivre". Un exemple plus concret est que les incitations à la collaboration écosystémique renforcent à leur tour l'effet de réseau, comme Espresso qui, lors de son TGE, a alloué plus de 2% de l'offre totale d'$ESP à la communauté Caldera, et a ciblé spécifiquement les détenteurs et stakers d'$ERA pour son airdrop : le retour de valeur de partenaires externes de qualité augmente l'attractivité de la participation à l'écosystème $ERA ; et une détention et un staking accrus renforcent encore la cohésion du réseau et les attentes de collaboration, conduisant à leur tour à plus de partenariats et à plus de blockchains choisissant de "rejoindre le réseau". Finalement, Caldera veut résoudre ceci : permettre aux App Chains non seulement d'être lancées, mais aussi d'être utilisées plus facilement dès le premier jour, et d'entrer plus rapidement dans une boucle de croissance vertueuse.

L'Alpha de l'App Chain n'est pas dans le "lancement", mais dans la "connexion au réseau"

De PolyMarket à Hyperliquid, l'industrie voit de plus en plus clairement une chose : lorsque les applications entrent dans une phase d'exploitation à l'échelle, la "blockchain" passe d'un simple lieu de déploiement à une partie intégrante du produit, l'expérience, la structure des coûts, la vitesse d'itération et le retour de valeur commencent tous à être réécrits autour d'elle. Mais le vrai défi des App Chains change également : il est de plus en plus facile de lancer une blockchain, mais il est difficile de faire en sorte qu'une blockchain ait dès son lancement des points d'entrée, des chemins d'actifs, de la liquidité et de la collaboration. Par conséquent, l'Alpha de la prochaine phase n'est pas "qui lance le plus de blockchains", mais qui peut transformer le "démarrage à froid d'une nouvelle blockchain" en une action de "rejoindre le réseau", réduire suffisamment les frictions de fragmentation, pour que les utilisateurs puissent effectuer naturellement le dépôt de fonds, le trading et l'utilisation cross-chain comme s'ils étaient sur la même blockchain. Lorsque cette capacité de connexion et ces mécanismes d'incitation (comme la participation autour de l'$ERA et le retour de valeur des collaborations externes) peuvent s'auto-renforcer durablement, les App Chains passeront d'un succès ponctuel à une victoire systémique reproductible, et deviendront véritablement le nouvel Alpha durable.