Auteur : Max.S

Titre original : Les "douleurs de performance" des géants traditionnels : L'avertissement des résultats du T4 de Coinbase et Robinhood

Lorsque les analystes de Wall Street ont digéré les résultats du T4 de Robinhood et Coinbase lors de la réunion du matin du 13 février, une réalité brutale s'est présentée : bien que les deux géants s'efforcent désespérément d'échapper à la gravitation du cycle des prix du Bitcoin grâce à la "diversification", aux yeux du marché, ils restent des produits dérivés à haut bêta du Bitcoin.

D'un côté, Robinhood a présenté ses meilleurs résultats de revenus de tous les temps, mais son action a été divisée par deux ; de l'autre, Coinbase est passé de bénéficiaire à perdant, avec une perte trimestrielle massive de 667 millions de dollars. Ces deux rapports financiers sont non seulement le bilan de santé des deux entreprises, mais aussi la pierre tombale des sentiments des investisseurs de détail sur l'ensemble du marché crypto.

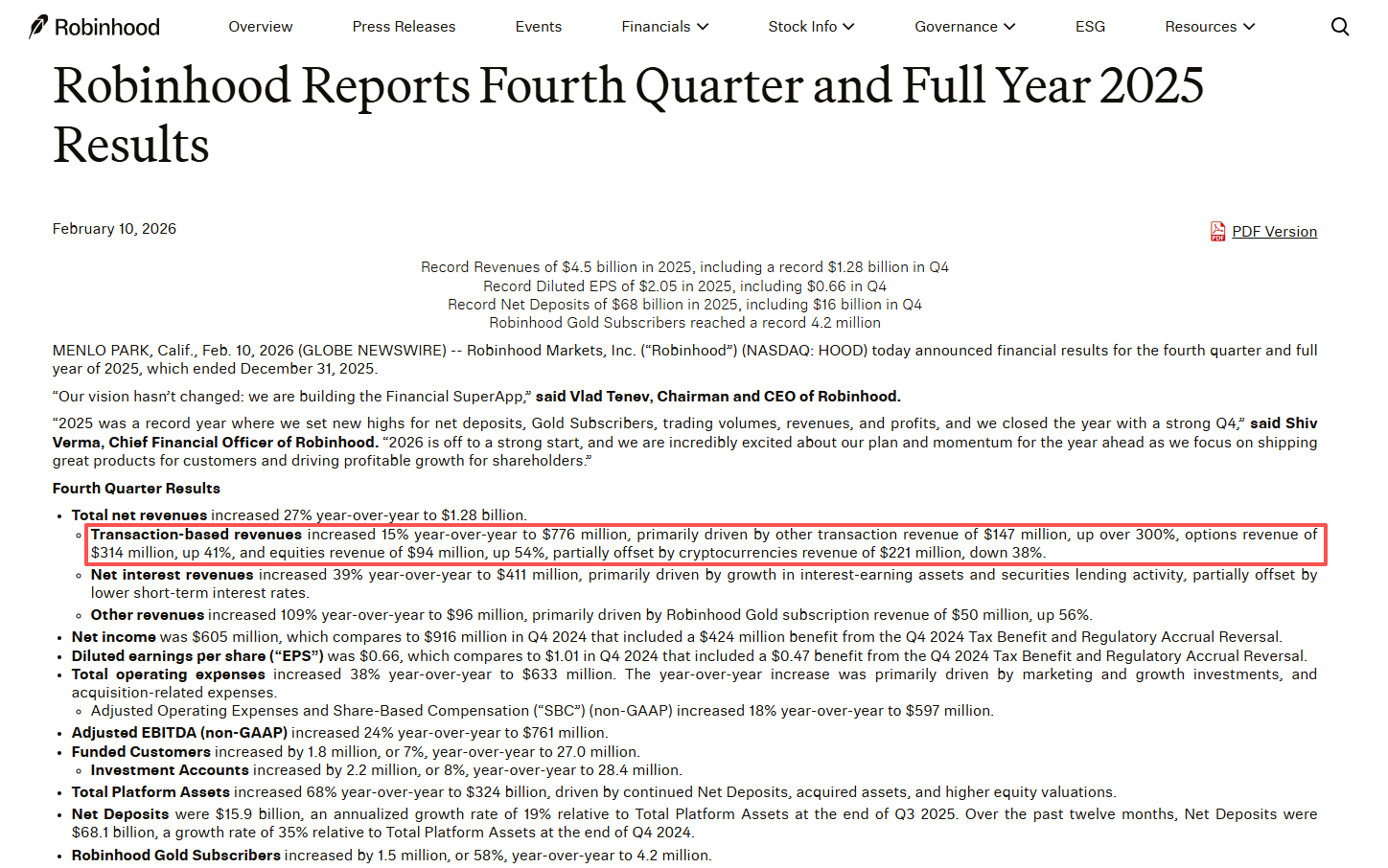

Robinhood : Un casino luxueux sans joueurs. Son rapport financier est teinté de réalisme magique. Si vous ne regardez que la première partie, il s'agit d'un géant de la fintech à son apogée : des revenus annuels record de 4,5 milliards de dollars pour 2025, un bénéfice net de 1,9 milliard de dollars, et le nombre de membres Gold en hausse de 58% pour atteindre 4,2 millions. Le PDG Vlad Tenev a déclaré avec assurance lors de la conférence téléphonique : "Nous construisons une super application financière."

Mais le marché ne regarde que la seconde partie : les investisseurs particuliers ne jouent plus.

La donnée la plus frappante du rapport est l'effondrement des revenus des transactions cryptographiques. Au T4, ces revenus n'étaient que de 221 millions de dollars, en baisse de 38% en glissement annuel. Corrélativement, le volume nominal des transactions cryptographiques dans l'application Robinhood en janvier 2026 a chuté de 57% pour atteindre seulement 8,7 milliards de dollars.

Actuellement, les activités financières traditionnelles (TradFi) de Robinhood progressent à grands pas : les revenus des transactions actions augmentent de 54%, ceux des options de 41%, et même les marchés prédictifs (Prediction Markets) sont devenus un nouveau pôle de croissance, avec le nombre de contrats conclus la première année dépassant les 12 milliards. Mais leur activité crypto refroidit rapidement : alors que le Bitcoin est retombé à environ 65 000 dollars après son pic de 126 000 dollars l'année dernière, la FOMO (peur de manquer quelque chose) s'est transformée en peur elle-même. Les investisseurs particuliers ont non seulement cessé de trader, mais ont même commencé à se retirer via des rachats.

Pour Wall Street, Robinhood est comme un casino tout juste rénové et luxueux, avec des machines à sous (options) et des tables de poker (marchés prédictifs) flambant neufs, mais la salle VIP la plus rentable (cryptomonnaies) est vide.

Le marché a voté avec ses pieds de manière cruelle : bien que Robinhood s'efforce de prouver qu'il n'est pas qu'un "courtier crypto", en période de crypto-hiver, les investisseurs le considèrent toujours comme une action-ombre du Bitcoin. Le cours de l'action a chuté de 50% depuis son pic d'octobre dernier. Cette dépréciation n'est pas due à ses performances, mais à son "contenu en crypto".

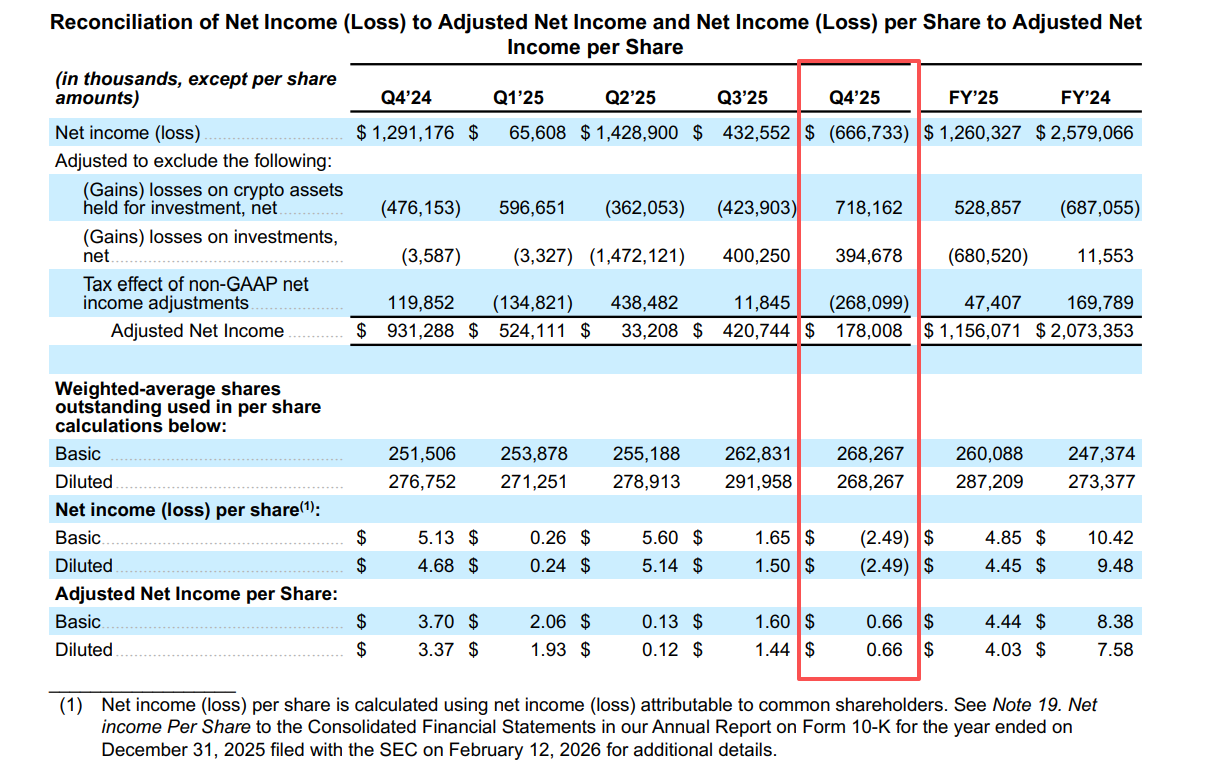

Coinbase : L'hiver de celui qui nage à découvert. Si Robinhood pouvait encore se "couvrir" contre le froid avec ses activités actions et options, Coinbase, elle, était exposée sans protection à la tempête de neige. Le rapport du T4 montre que les revenus de Coinbase ont chuté de 21,6% en glissement annuel pour atteindre 1,78 milliard de dollars, mais ce qui a le plus choqué le marché est sa transformation d'un bénéfice net en une perte massive de 667 millions de dollars. Cette énorme perte provient principalement des pertes d'investissement sur le portefeuille d'actifs cryptos – un cas typique d'"actif en hausse, passif en baisse".

(Source image : Lettre aux actionnaires de Coinbase T4 2025)

Les données de Coinbase révèlent une crise sectorielle plus profonde que celle de Robinhood :

-

Les particuliers ont totalement baissé les bras : Le volume des transactions des consommateurs n'était que de 59 milliards de dollars, contre 237 milliards de dollars pour le volume des transactions institutionnelles. Les particuliers ont presque "disparu" de l'écosystème de Coinbase.

-

Un spectacle en solo des institutions et des dérivés : Le seul point positif provient des activités institutionnelles et des dérivés (grâce à l'intégration post-acquisition de Deribit), mais ce trafic à faible commission ne compense pas la perte des transactions à commission élevée des particuliers.

-

La dépendance à l'USDC : Les revenus des stablecoins ont atteint 364 millions de dollars, devenant le "pilier" soutenant les revenus. Alors que les volumes de transaction s'assèchent, Coinbase ressemble de plus en plus à une banque vivant des intérêts du dollar, plutôt qu'à une plateforme d'échange.

La situation actuelle de Coinbase ressemble étrangement à celle de 2022. La vision de "plateforme universelle" (Everything Exchange) avancée par Brian Armstrong semble bien pâle face au cycle baissier des prix du Bitcoin. Lorsque le prix de l'actif sous-jacent (Crypto) s'effondre, la plateforme d'échange, le "vendeur de pelles", non seulement ne vend plus de pelles, mais voit aussi la valeur de son stock de pelles se déprécier considérablement.

En mettant côte à côte les rapports des deux entreprises, nous pouvons clairement voir la logique sous-jacente du marché crypto en 2026 : qu'il s'agisse de Robinhood (Web2) ou de Coinbase (Web3), aucune n'a encore échappé au bêta du Bitcoin. L'année dernière, les deux entreprises ont tenté de construire leurs propres opportunités alpha.

-

Robinhood a misé sur la "décryptification", en acquérant Bitstamp et même en s'aventurant sur le marché des courtiers indonésiens, tentant de diluer la volatilité de l'activité crypto par l'ampleur.

-

Coinbase a misé sur l'"approfondissement", se concentrant sur la couche 2 (Base chain), les dérivés et les infrastructures de paiement, essayant ainsi de retenir les capitaux institutionnels.

Cependant, les données indiquent impitoyablement que tant que le Bitcoin baisse, les particuliers quittent le marché et la fréquence des transactions revient à zéro. Les utilisateurs actifs mensuels (MAU) de Robinhood ont diminué de 1,9 million. Ce n'est pas seulement une réduction numérique, c'est une perte de conviction.

Les résultats du T4 de MicroStrategy (MSTR) corroborent également ce point – une perte comptable trimestrielle de 12,4 milliards de dollars due à la dépréciation du Bitcoin. Que ce soit MSTR qui détient directement du Bitcoin, ou HOOD et COIN qui fournissent des services de trading, la corrélation de l'évolution de leur cours avec le graphique en chandelier du Bitcoin dépasse toujours 90%. C'est une "diversité illusoire". Peu importe le nombre de lignes métier (Robinhood prétend en avoir 11 générant plus de 100 millions de revenus annuels), dès que le récit central – l'Adoption Crypto – s'éteint, le système d'évaluation du marché s'effondre rapidement.

Pour les professionnels de la finance, la combinaison de ces deux rapports financiers envoie trois signaux clairs :

-

L'excès d'infrastructures et la rareté des utilisateurs : Le marché haussier de 2024-2025 a engendré une construction massive d'infrastructures (Layer 2, portefeuilles, paiements), mais les résultats du T4 montrent que les utilisateurs actifs réels (en particulier les particuliers à haute valeur nette) se contractent fortement. 2026 sera l'année de la "réforme de l'offre", seules les plateformes de premier plan survivront à l'hiver.

-

La "teneur en stablecoins" de la structure des revenus est cruciale : Les revenus de l'USDC de Coinbase et les Revenus Nets d'Intérêts (Net Interest Income) de Robinhood sont leurs masques à oxygène pour survivre. Avant l'arrivée du prochain marché haussier, plus la trésorerie ressemblera à celle d'une banque, plus elle sera sûre.

-

La restructuration de la logique d'évaluation : Le marché punit les "bêtas déguisés en entreprises technologiques". À moins que Robinhood ne prouve que ses marchés prédictifs sont une roue de croissance indépendante, ou que la chaîne Base de Coinbase ne génère des revenus non transactionnels à grande échelle, leurs cours d'action continueront de fluctuer avec le Bitcoin, jusqu'à ce que le marché soit convaincu de l'arrivée du fond.

Tenev de Robinhood a déclaré en conclusion de la conférence téléphonique : "Nous construisons un écosystème financier pour la prochaine génération." Mais en ce moment, la prochaine génération d'investisseurs regarde les graphiques en chandelier rouges et ferme l'application.

Pour Coinbase et Robinhood, le "record" de 2025 appartient désormais au passé. Le mot-clé de 2026 n'est plus la "croissance", mais la "résilience". Comme l'a dit Warren Buffett, ce n'est que lorsque la marée se retire que l'on sait qui nageait nu. Maintenant que la marée s'est retirée, bien que ces deux géants portent un maillot de bain, le vent froid est glacial, et ils doivent prouver au marché qu'ils ont suffisamment de trésorerie pour tenir jusqu'à l'été prochain.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush