Rédaction : Brad Stone, Bloomberg

Compilation : Saoirse, Foresight News

Deux mois avant le krach boursier du « Lundi noir » qui a déclenché la Grande Dépression, un économiste du Massachusetts nommé Roger Babson s'inquiétait vivement de la frénésie des petits investisseurs qui empruntaient pour spéculer en bourse. Lors d'un discours, il a déclaré : « Un krach boursier finira par arriver, et il pourrait être dévastateur. » Par la suite, le marché a chuté de 3 %, une baisse alors surnommée le « Babson Break ». Mais comme l'écrit Andrew Ross Sorkin dans son nouveau livre captivant, « 1929 : L'histoire interne du pire krach de Wall Street et comment il a détruit une nation », dans les semaines qui ont suivi, « le marché a surmonté la sombre prédiction de Babson », en partie grâce à l'optimisme entourant les nouveaux produits de consommation de masse comme la radio et l'automobile, et « les investisseurs 'imaginatifs' ont repris le dessus ».

Aujourd'hui, de nombreux Cassandre comme Babson mettent en garde contre les risques dans le domaine de l'intelligence artificielle (IA), en particulier concernant les valorisations des entreprises technologiques cotées et privées, et leur quête aveugle de l'IA générale (IAG) – un objectif difficile à atteindre qui désigne des systèmes capables d'accomplir presque toutes les tâches humaines, voire de surpasser les capacités humaines. Selon les données de la société d'analyse Omdia, d'ici 2030, les dépenses annuelles des entreprises technologiques dans les centres de données atteindront près de 1 600 milliards de dollars. La hype autour de l'IA est immense, mais ses perspectives en tant qu'outil rentable restent entièrement hypothétiques, ce qui laisse de nombreux investisseurs lucides perplexes. Pourtant, comme il y a un siècle, la mentalité de « peur de rater la prochaine grande opportunité » pousse de nombreuses entreprises à ignorer ces « prophéties apocalyptiques ». Advait Arun, analyste en finance climatique et infrastructures énergétiques au Center for Public Enterprise, déclare : « Ces entreprises jouent à un jeu de 'mad libs', pensant que ces technologies audacieuses résoudront tous les problèmes existants. » Il a récemment publié un rapport dans l'esprit de Babson, intitulé « Bubble or Bust », qui remet en question les modèles de financement derrière les projets de centres de données et souligne que « nous sommes sans aucun doute encore dans une phase d'exubérance irrationnelle ».

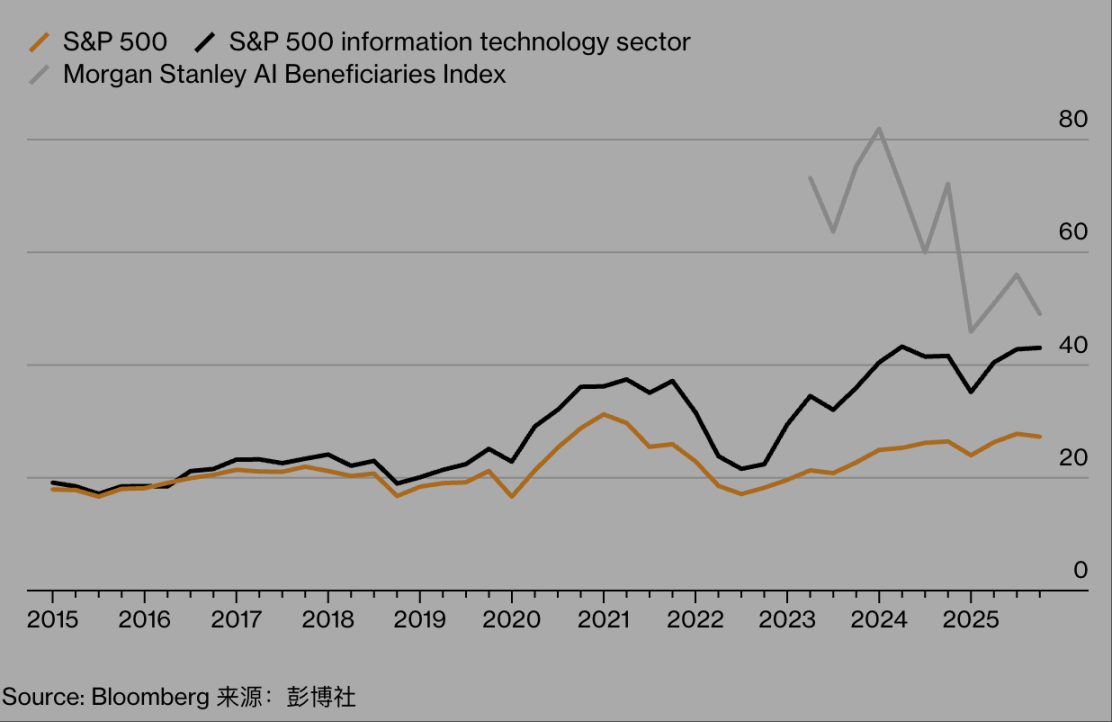

Les actions technologiques montent en flèche :

Source : Bloomberg

(Ce graphique, utilisant trois indices (S&P 500, Secteur des technologies de l'information S&P 500, Indice des bénéficiaires de l'IA Morgan Stanley), montre comment, entre 2015 et 2025, les actions liées à l'IA ont d'abord grimpé en flèche grâce à la spéculation, puis sont retombées avec l'éclatement de la bulle, se différenciant de la tendance du marché général et du secteur technologique traditionnel, reflétant ainsi la frénésie spéculative et les risques de reflux dans le domaine de l'IA.)

Les journalistes devraient généralement éviter de débattre si une ressource ou une technologie est surévaluée. Je n'ai pas d'opinion forte sur la question de savoir si nous sommes dans une « bulle de l'IA », mais je soupçonne que la question elle-même est peut-être trop étroite. Si l'on définit une « bulle spéculative » comme « la hausse insoutenable de la valeur d'un actif qui se détache de ses fondamentaux identifiables », alors, en regardant autour de nous, les bulles semblent être partout, et elles semblent gonfler et se contracter de manière synchronisée.

Børge Brende, PDG du Forum économique mondial, souligne qu'il pourrait y avoir des bulles dans l'or et les obligations d'État. Il a déclaré récemment que la dette globale des nations n'avait jamais été aussi grave depuis la Seconde Guerre mondiale ; et au 12 décembre, le prix de l'or avait grimpé de près de 64 % en un an. De nombreux professionnels de la finance estiment qu'il existe également une bulle dans le crédit privé. Ce marché, d'une valeur de 3 000 milliards de dollars, fournit des prêts (dont beaucoup pour construire des centres de données d'IA) par de grandes institutions d'investissement, et échappe au système bancaire commercial strictement réglementé. Jeffrey Gundlach, fondateur et PDG de la société de gestion d'actifs DoubleLine Capital, a récemment qualifié ce phénomène de prêt opaque, non régulé et chaotique de « prêts pourris » (« junk loans ») dans le podcast « Odd Lots » de Bloomberg ; le PDG de JPMorgan, Jamie Dimon, l'a quant à lui qualifié de « poudrière pour une crise financière ».

Les phénomènes les plus absurdes apparaissent dans les domaines où « il est difficile de juger de la valeur intrinsèque ». Par exemple, de début janvier au 6 octobre, la capitalisation boursière totale du BTC a augmenté de 636 milliards de dollars, mais au 12 décembre, non seulement toutes ces gains avaient été effacés, mais une baisse plus importante était enregistrée. Selon les données de la société médiatique cryptographique Blockworks, le volume des transactions des « memecoins » – des cryptomonnaies virtuelles commémorant des phénomènes internet – a atteint un pic de 170 milliards de dollars en janvier, pour s'effondrer à 19 milliards de dollars en septembre. Les plus fortes baisses concernaient TRUMP et MELANIA – deux jetons lancés deux jours avant l'investiture présidentielle par la First Family américaine, dont la valeur a chuté respectivement de 88 % et 99 % depuis le 19 janvier.

De nombreux investisseurs évaluent ces cryptomonnaies non pas pour leur potentiel à créer de la valeur intrinsèque pour les actionnaires et la société (comme on le ferait pour une action traditionnelle qui publie des bénéfices), mais simplement pour l'opportunité de « gagner rapidement beaucoup d'argent ». Leur approche des cryptomonnaies est spéculative, comme s'ils se rendaient à Las Vegas et s'approchaient d'une table de craps.

Il pourrait y avoir une raison démographique derrière la tentative des investisseurs (en particulier ceux attirés par les cryptomonnaies, les paris sportifs et les marchés de prédiction en ligne) de traiter les marchés financiers comme un casino à « manipuler ». Un récent sondage de Harris Poll montre que 60 % des Américains aspirent aujourd'hui à accumuler une fortune colossale ; parmi les répondants de la Génération Z et des Millennials, 70 % ont déclaré vouloir devenir milliardaires, contre seulement 51 % pour la Génération X et les Baby-boomers. Une étude de l'année dernière de la société financière Empower a révélé que la Génération Z estime que le « succès financier » nécessite un salaire annuel de près de 600 000 dollars et une valeur nette de 10 millions de dollars.

Grâce aux vidéos TikTok, aux discussions de groupe, à Reddit et à la nature « instantanée et inévitable » d'Internet, les gens du monde entier peuvent simultanément prendre connaissance des opportunités de gains. En principe, cela semble acceptable, mais en pratique, cela déclenche des phénomènes d'imitation, une concurrence féroce et une « pensée de groupe » – un phénomène qui rend la nouvelle série Apple TV « Pluribus » particulièrement pertinente. L'économie traditionnelle, avec ses dimensions complexes et variées, a été remplacée par l'« économie de l'attention » : ce à quoi le monde entier est collectivement obsédé à un moment donné.

Dans le monde des affaires, cette « obsession collective » est l'IA ; dans la culture populaire, après la « Pedro Pascal mania », est apparue la « Sydney Sweeney mania », et aussi la « 6-7 mania » (si vous n'avez pas d'adolescent à la maison, essayez une recherche Google). L'année dernière, grâce à des célébrités comme Lisa du groupe de K-pop BLACKPINK, les « peluches animales mignonnes mais sans valeur intrinsèque » du fabricant de jouets chinois Pop Mart International Group sont devenues une mode mondiale, appelons cela la « Labubble » (en référence à la fièvre Labubu).

Il existe aussi clairement une « bulle des protéines » dans l'alimentation : des fabricants de pop-corn aux producteurs de céréales pour le petit-déjeuner, tous mettent en avant la « teneur en protéines » de leurs produits pour attirer les consommateurs soucieux de leur santé et les utilisateurs de GLP-1 (un médicament antidiabétique souvent utilisé pour la perte de poids). Dans les médias, il pourrait y avoir des bulles dans les newsletters Substack, les podcasts animés par des célébrités (comme « Say More with Amy Poehler » d'Amy Poehler, « Archetypes » de Meghan Markle), et les « documentaires biographiques autorisés de célébrités » qui sortent presque chaque semaine (les derniers en date sur Netflix : « Being Eddie » sur Eddie Murphy, le documentaire sur Victoria Beckham). W. David Marx, auteur de « Status and Culture: How Our Desire for Social Rank Creates Taste, Identity, Art, Fashion, and Constant Change », déclare : « Aujourd'hui, le 'groupe de référence' de chacun est mondial, bien au-delà de ce qui est visible localement, et au-delà de son propre statut et classe réels. Dans ces marchés, des 'mouvements synchronisés mondiaux' qui étaient autrefois impossibles peuvent se produire. »

Bien sûr, les risques dans le domaine de l'IA sont bien plus élevés que ceux liés aux produits de la « fièvre Labubu ». Aucune entreprise ne veut prendre de retard, donc tous les géants du secteur avancent à toute allure, construisant une infrastructure informatique grâce à des « arrangements financiers complexes ». Dans certains cas, cela implique des « véhicules à vocation spéciale » (souvenez-vous de ceux de la crise financière de 2008 ?) – ces entités s'endettent pour acheter des processeurs graphiques (puces IA) de Nvidia, dont certains observateurs pensent que la dépréciation pourrait être plus rapide que prévu.

Les géants de la tech ont la capacité d'absorber les conséquences de cette frénésie alimentée par la FOMO (peur de manquer quelque chose) : ils paient principalement leurs centres de données avec leurs solides bilans, et peuvent faire face même si les cols blancs estiment généralement que « la version actuelle de ChatGPT suffit pour rédiger une auto-évaluation annuelle ». Mais d'autres entreprises prennent des mesures plus risquées. Oracle – un fournisseur de bases de données traditionnel, peu susceptible de devenir un challenger dans la frénésie de l'IA – lève 38 milliards de dollars de dette pour construire des centres de données au Texas et dans le Wisconsin.

D'autres soi-disant « nouveaux fournisseurs de cloud » (comme CoreWeave, Fluidstack – des entreprises relativement jeunes) construisent des centres de données dédiés à l'IA, au minage de Bitcoin, etc., et s'endettent également lourdement. À ce stade, « l'impact cumulatif » de la bulle de l'IA commence à paraître de plus en plus grave. L'opinion de Gil Luria, directeur général de la société d'investissement D.A. Davidson & Co., rappelle celle de Roger Babson il y a un siècle : « Quand certaines institutions empruntent pour construire des centres de données de plusieurs milliards de dollars sans avoir de vrais clients, je commence à m'inquiéter. Prêter à des investissements spéculatifs n'a jamais été une bonne idée. »

Carlota Perez, chercheuse anglo-vénézuélienne qui étudie les cycles d'expansion et de récession depuis des décennies, est également inquiète. Elle note que l'innovation technologique est transformée en spéculation à haut risque dans une « économie de casino surendettée et fragile, où la bulle éclate dès que le doute s'installe ». Elle a écrit dans un e-mail : « Si l'IA et le secteur des cryptomonnaies s'effondrent, cela pourrait déclencher une crise mondiale d'une ampleur difficile à imaginer. Historiquement, les âges d'or véritablement productifs n'arrivent que lorsque la finance paie pour son comportement (au lieu d'être constamment renflouée) et que la société l'encadre par une régulation appropriée. » En attendant, serrez bien votre peluche Labubu contre vous.