Source : DeFi Report

Auteur : Michael Nadeau

Compilation et édition : BitpushNews

En 2021, les transactions de détail représentaient 88 % du chiffre d'affaires total de Coinbase. L'année dernière (2025), cette proportion est tombée à 48 %, alors que l'entreprise diversifiait ses activités vers les abonnements, les services et les infrastructures institutionnelles.

Cet article analyse la transformation en cours de Coinbase et ce qu'elle signifie pour sa rentabilité, sa position concurrentielle et sa valorisation à long terme.

Commençons.

Situation des revenus 2021 – 2025

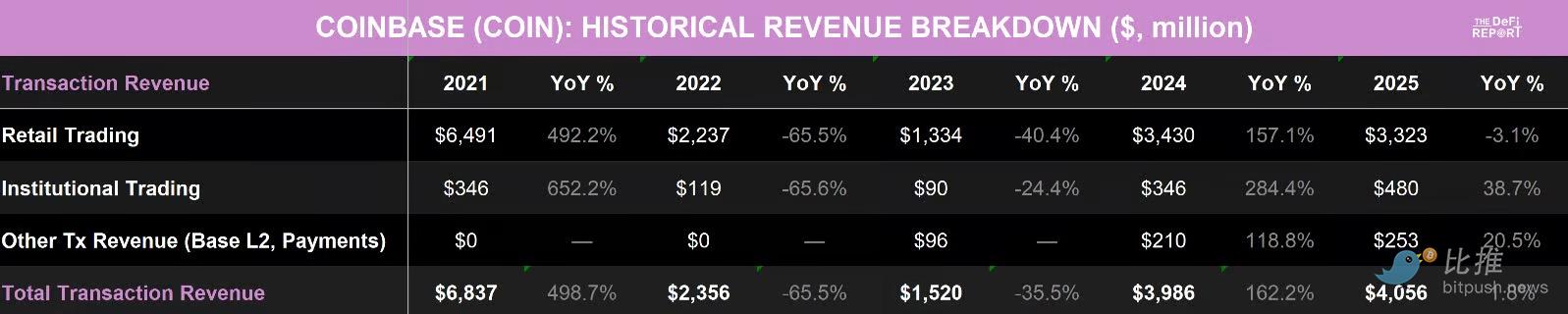

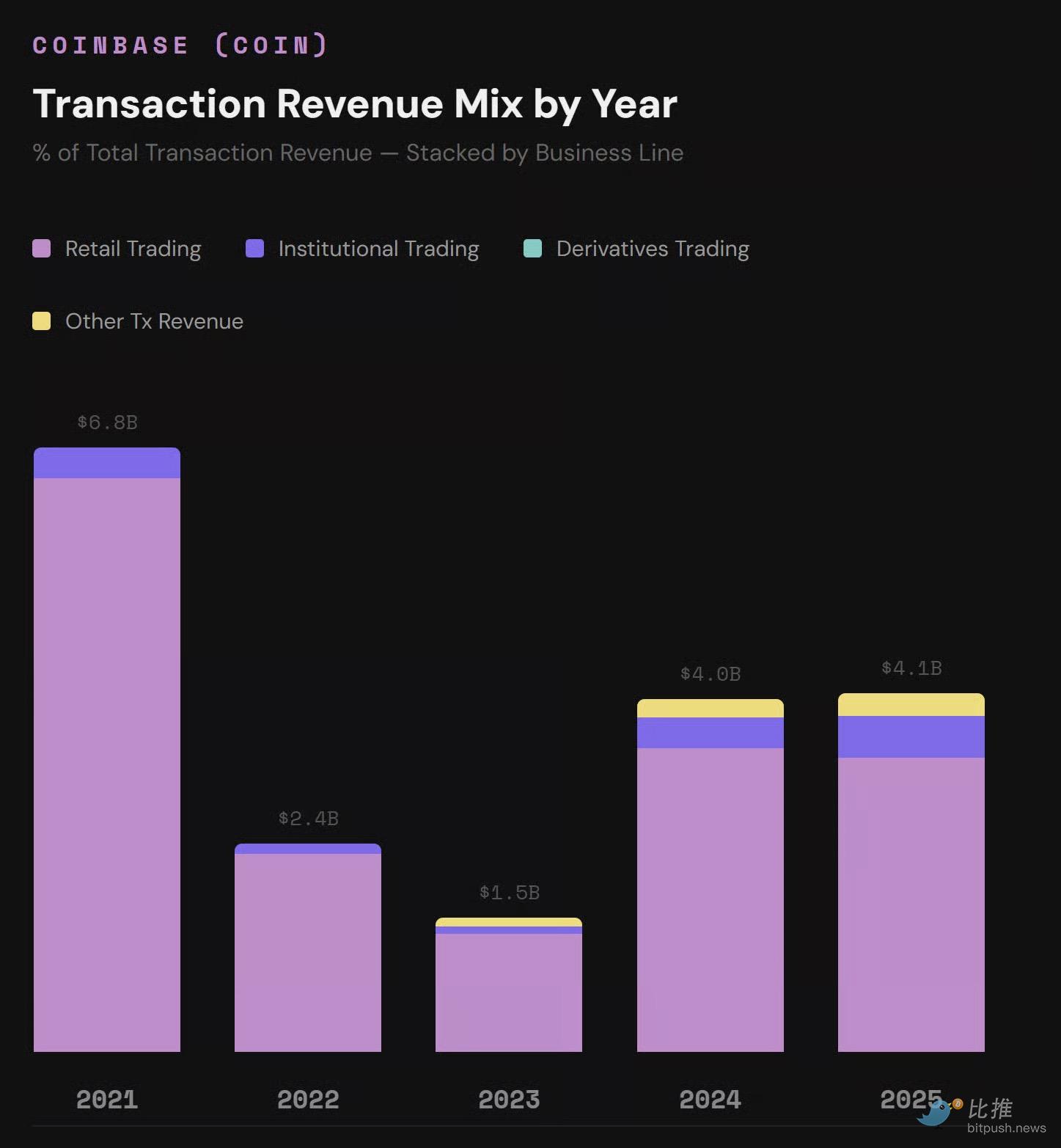

Revenus des transactions

Visualisation de la composition des revenus :

(Basé sur les données de Coinbase 10k et de la SEC)

Points clés des revenus des transactions :

-

La domination du détail s'estompe lentement : En 2021, les transactions de détail représentaient 95 % des revenus des transactions et 88 % du chiffre d'affaires total. En 2025, ces proportions sont tombées à 82 % des revenus des transactions et 48 % du chiffre d'affaires total.

-

La part des transactions institutionnelles augmente : En 2025, les transactions institutionnelles représentaient 12 % des revenus totaux des transactions, contre 5 % en 2021.

-

Autres revenus des transactions : Représentent actuellement 6,2 % des revenus totaux des transactions. Cela provient principalement des frais de séquenceur du L2 Base et des revenus de paiement - un tout nouveau segment qui n'existait pas avant 2023.

-

Structure de revenus plus résiliente : Lorsque les transactions de détail ont ralenti en 2022, Coinbase a perdu presque tous ses revenus. Aujourd'hui, les revenus sont soutenus par trois piliers plutôt qu'une seule source, ce qui aide à lisser la volatilité cyclique des revenus pendant les marchés baissiers.

-

Pas encore de retour au pic : Malgré les progrès, les revenus des transactions ne sont pas encore au niveau de 2021. En fait, les revenus des transactions en 2025 ont diminué de 40 % par rapport à 2021 (principalement en raison d'une baisse de 48 % des revenus des transactions de détail).

Revenus d'abonnement et de services

Visualisation de la composition des revenus :

(Basé sur les données de Coinbase 10k et de la SEC)

Points clés des revenus d'abonnement et de services :

-

Croissance globale solide : Ce segment a été multiplié par 5,5 au cours des 4 dernières années, avec un taux de croissance annuel composé (TCAC) de 53 %. Le plus notable est que cette activité a augmenté chaque année, même pendant le marché baissier de 2022.

-

Les stablecoins deviennent un pilier : Les stablecoins sont devenus la plus grande source de revenus unique de ce segment, atteignant 1,35 milliard de dollars en 2025, soit une multiplication par 52 par rapport à 2021, représentant 19 % du chiffre d'affaires total de 2025. Ces revenus proviennent du partenariat avec Circle (USDC) : Coinbase perçoit 100 % de tous les revenus USDC générés sur sa plateforme (bourse, services institutionnels Prime, garde) et 50 % de tous les revenus résiduels des réserves USDC en dehors de sa plateforme (autres bourses, DeFi, portefeuilles, etc.). En fait, Coinbase perçoit plus de revenus grâce à cet accord que Circle n'en génère.

-

Staking : Les revenus ont atteint un pic de 706 millions de dollars en 2024, puis ont diminué de 4 % en 2025. Nous attribuons cela principalement à la croissance du DeFi et à une baisse significative des récompenses de staking ETH.

-

Revenus d'abonnement (Coinbase One) : +96 % en 2025, représentant 7,7 % du chiffre d'affaires total. Coinbase One compte désormais plus d'un million d'abonnés, générant des revenus récurrents de type SaaS. Notez qu'à partir de 2025, les frais de garde ont été intégrés à ce poste.

-

Part des revenus : Les abonnements et services représentent désormais 41 % du chiffre d'affaires total. Ces revenus sont récurrents, moins volatils et en croissance constante, compensant bien la baisse et la volatilité des revenus des transactions de détail.

Globalement : Le chiffre d'affaires total de Coinbase a augmenté de 9,4 % en 2025, mais reste inférieur de 6,4 % au pic de 2021.

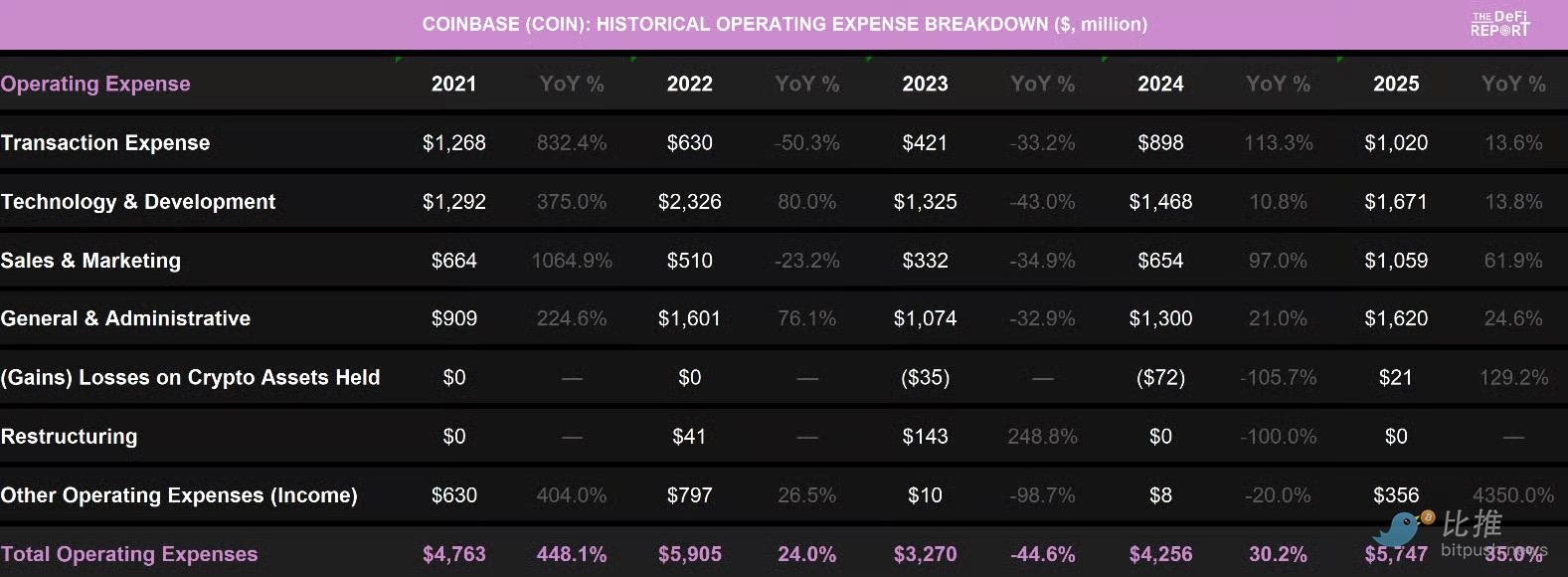

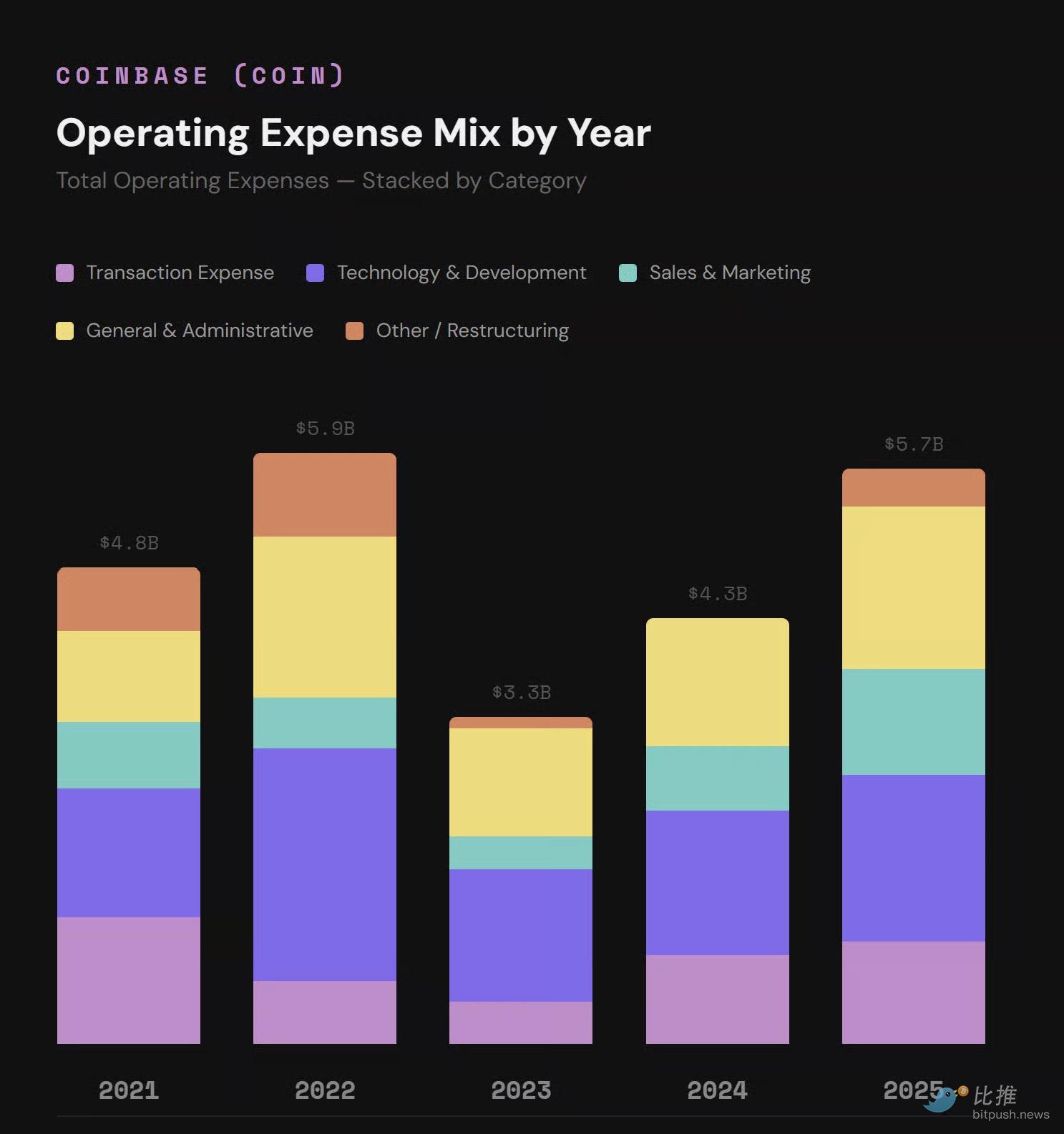

Dépenses opérationnelles 2021 – 2025

Visualisation de la composition des dépenses :

(Basé sur les données de Coinbase 10k et de la SEC)

Points clés des dépenses opérationnelles :

-

Au bord de la faillite : En 2022, les dépenses opérationnelles de Coinbase s'élevaient à 5,9 milliards de dollars, pour un chiffre d'affaires de seulement 3,2 milliards de dollars. L'entreprise brûlait des liquidités à un rythme alarmant, avec 2,3 milliards de dollars de dépenses en technologie et développement et 1,6 milliard de dollars en administration (G&A).

-

Ajustement structurel : Cette situation a été résolue en 2023. En restructurant sa main-d'œuvre (licenciement de 950 personnes), en optimisant le processus de recrutement et en recentrant les produits de base, l'entreprise a réduit ses dépenses opérationnelles de 45 %.

-

Levier opérationnel apparent : Bien que les dépenses opérationnelles actuelles soient revenues au niveau de 2022, l'entreprise est deux fois plus grande qu'à l'époque et a réussi à transformer son déficit opérationnel en levier. La marge opérationnelle de Coinbase était de 21 % en 2025.

-

Répartition des dépenses : 17,7 % des dépenses sont liées aux transactions (coûts variables évoluant avec la taille des activités) ; 18,4 % sont consacrés aux ventes et au marketing (en croissance continue, principalement pour les récompenses USDC, le parrainage NBA et l'acquisition de clients pour Coinbase One).

-

Gestion et R&D : Les 57,3 % restants proviennent de la technologie et du développement (+13,8 % en 2025) et de l'administration (+24,6 %). Compte tenu des prévisions de chiffre d'affaires susceptibles de baisser en 2026, nous pensons que Coinbase pourrait à nouveau ses effectifs pour réduire les coûts fixes pendant les marchés baissiers.

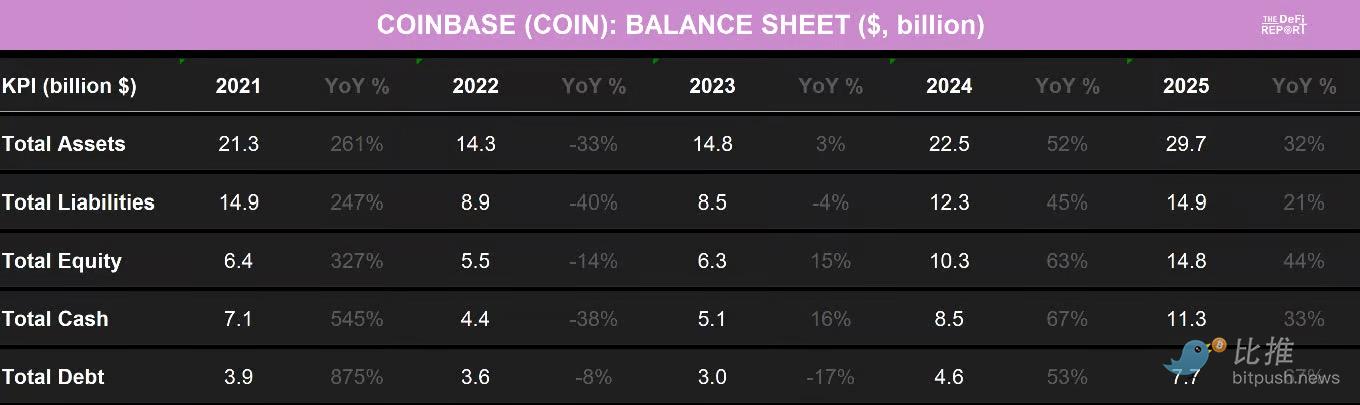

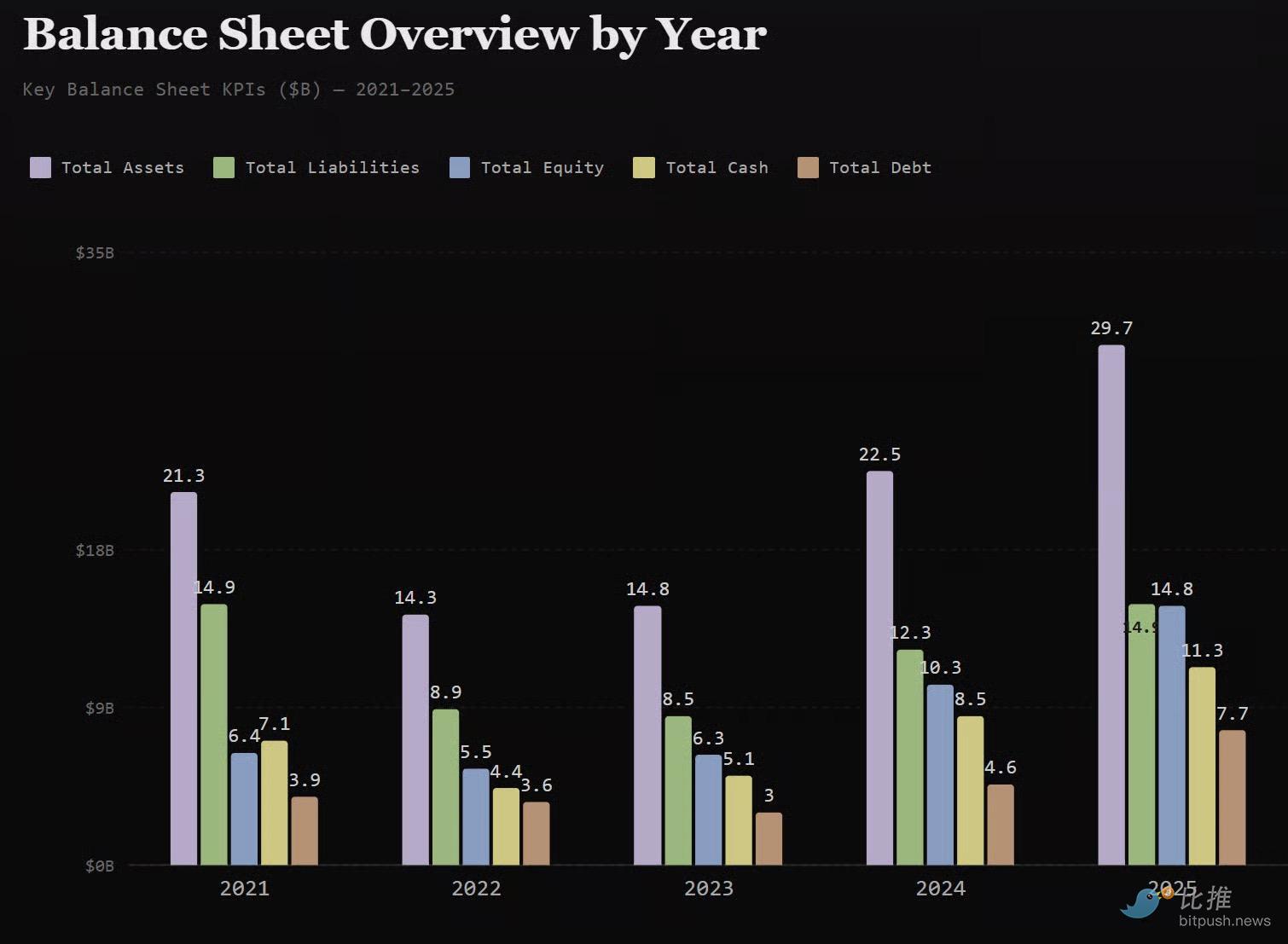

Bilan 2021 – 2025

Visualisation du bilan :

(Basé sur les données de Coinbase 10k et de la SEC)

Points clés :

-

Dette : 1,27 milliard de dollars de dette arrive à échéance en juin de cette année. Sur la dette totale de 7,7 milliards de dollars, environ 40 % sont des obligations convertibles avec un taux d'intérêt de 0 % ; 1,26 milliard de dollars supplémentaires arriveront à échéance en 2030 avec un taux d'intérêt de seulement 0,25 %. Les charges d'intérêts en cash annuelles sur la dette existante sont d'environ 65 millions de dollars (taux global inférieur à 1 %). En comparaison, Coinbase a généré 297 millions de dollars de revenus d'intérêts et autres rien qu'en 2025, les revenus d'intérêts étant 4,5 fois supérieurs aux charges d'intérêts.

-

Composition du passif : Sur le passif total de 7,2 milliards de dollars, 6,2 milliards de dollars sont des "éléments de transfert", contrebalancés par des actifs de couverture de l'autre côté du bilan (dettes de fonds sous garde clients et obligations de restitution de garanties). Les 1 milliard de dollars restants sont des passifs courants liés aux comptes créditeurs et aux opérations.

-

Composition de l'actif : Outre la trésorerie (niveaux historiquement élevés), Coinbase détient 4,2 milliards de dollars d'écart d'acquisition lié à l'acquisition de Deribit, 2 milliards de dollars d'actifs cryptographiques (BTC & ETH), 623 millions de dollars d'investissements stratégiques (y compris des actions Circle) et 310 millions de dollars d'investissements négociables. 3,3 milliards de dollars supplémentaires sont des actifs opérationnels (créances, prêts, équipement).

-

Changement majeur : Le changement le plus significatif en 2025 provient de l'acquisition de Deribit (une bourse de produits dérivés leader). L'écart d'acquisition est passé de 1,1 milliard de dollars à 4,2 milliards de dollars, et les actifs incorporels ont augmenté de 47 millions de dollars à 1,4 milliard de dollars en raison de cette transaction.

Évaluation globale : Le bilan de Coinbase est dans son état le plus sain de son histoire. Une position nette de trésorerie de 3,6 milliards de dollars (sans inclure les actifs cryptographiques et stratégiques de 2,9 milliards de dollars) signifie qu'il dispose de suffisamment de ressources pour traverser les difficultés, effectuer des acquisitions stratégiques et investir dans de nouvelles gammes de produits. De plus, sa structure de dette est extrêmement peu coûteuse.

Landscape concurrentiel

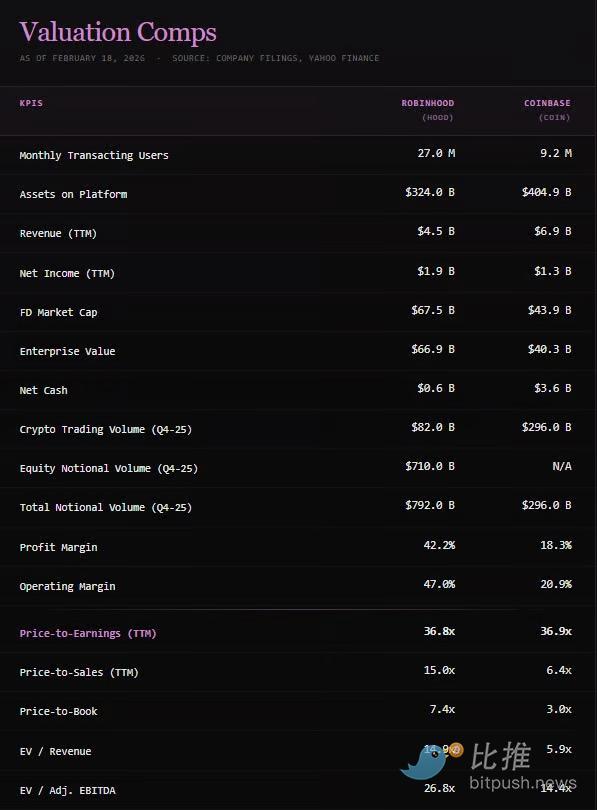

COIN vs HOOD

En ce qui concerne la concurrence de Coinbase, nous nous concentrons sur Robinhood. Les deux entreprises sont dirigées par leurs fondateurs, ont été créées à peu près à la même époque (Coinbase en 2012, Robinhood en 2013), servent les millennials et la génération Z, et construisent toutes deux des infrastructures financières basées sur la cryptographie.

Nous pensons que les deux entreprises ont la possibilité d'atteindre une valorisation de 1 000 milliards de dollars et de devenir les futures institutions financières leaders.

Comparaison de valorisation avec HOOD

Source des données : Coinbase 10k, documents déposés auprès de la SEC

Points clés :

-

Divergence de valorisation : Bien que le ratio P/E (price-to-earnings) rolling des deux entreprises soit presque identique, à 37x, COIN est évaluée à environ la moitié de HOOD sur presque toutes les autres mesures. Cela suggère que le marché est plus optimiste quant à la qualité des bénéfices et la trajectoire de croissance de Robinhood par rapport à Coinbase.

-

La raison réside dans la marge bénéficiaire : La marge opérationnelle de 47 % et la marge nette de 42 % de Robinhood sont plus du double de celles de Coinbase (21 % et 18 %). Cela se traduit par un résultat opérationnel 45 % plus élevé pour Robinhood (2,09 milliards de dollars contre 1,44 milliard de dollars) malgré un chiffre d'affaires inférieur de 35 %.

-

Deux points à noter :

-

Les dépenses opérationnelles de Coinbase en 2025 incluaient 345 millions de dollars de coûts liés à une fuite de données et à l'intégration de Deribit, qui sont des dépenses non récurrentes.

-

Robinhood a un meilleur contrôle des coûts et des opérations plus maigres. Nous attribuons cela à la focalisation : Robinhood se concentre sur les clients de détail, tandis que Coinbase tente de servir à la fois les segments institutionnels et de détail, ce qui entraîne une gamme de produits trop large et des coûts opérationnels plus élevés.

Trésorerie : Coinbase détient 11,3 milliards de dollars de trésorerie (près de trois fois les 4,3 milliards de dollars de Robinhood), et avec les actifs cryptographiques et les investissements stratégiques, 14,1 milliards de dollars de ressources disponibles offrent un tampon de survie plus fort.

Nature de la dette : La grande majorité de la dette de Robinhood (11,8 milliards de dollars) est une dette opérationnelle de courtage (prêt de titres, couvertures, etc.), avec pratiquement aucune obligation d'entreprise à long terme. Coinbase détient 7,7 milliards de dollars de dette d'entreprise, mais à des taux d'intérêt extrêmement bas.

Rachats et ventes : Robinhood a commencé des rachats agressifs au T3 2024 (9,1 milliards de dollars rachetés). Coinbase a commencé les rachats en 2025 (408 millions de dollars) et a déclaré qu'elle chercherait des opportunités pendant les marchés baissiers. Pendant ce temps, les ventes du PDG Brian Armstrong ont attiré une attention négative (ventes d'environ 550 millions de dollars d'avril 2025 à janvier 2026). Bien que cela semble mauvais, nous pensons que la réaction du marché est excessive, car il s'agit de plans de vente programmés normaux pour les dirigeants, ne représentant que 3,3 % de sa participation.

Facteurs de risque

-

Concurrence accrue : Les courtiers traditionnels (Schwab, Fidelity) étendent leurs offres cryptographiques ; Binance reste énorme sur les marchés internationaux ; BlackRock et Fidelity construisent des infrastructures concurrentes pour les clients institutionnels.

-

Réglementation : Coinbase joue un rôle dans les négociations du Clarity Act. Si les nouvelles règles favorisent les institutions traditionnelles, cela frapperait durement les services cryptographiques natifs.

-

Cyclicité : Malgré la diversification des revenus, 59 % des revenus restent directement liés au prix des cryptos et au sentiment du marché.

-

Risque de taux d'intérêt : Les stablecoins représentent 19 % du chiffre d'affaires total. Si la Fed baisse considérablement les taux, cela affecterait directement ces revenus. Coinbase a déjà averti dans ses prévisions pour le T1 2026 que les revenus pourraient diminuer de 100 à 150 millions de dollars à cause de cela.

-

Risque de sécurité : La fuite de données de mai 2025 a coûté 345 millions de dollars et a endommagé la réputation.

-

Risque de concentration avec Circle : Un risque souvent sous-estimé est que le "GENIUS Act" puisse rendre illégal le partenariat. Le point de discorde juridique est de savoir si Coinbase, en tant que gardien de l'USDC des utilisateurs, est le "détenteur" auquel le paiement d'intérêts est interdit par la loi. Bien que nous ne le pensions pas, les investisseurs doivent rester vigilants.

Conclusion

Malgré un quatrième trimestre difficile, la structure sous-jacente de l'activité de Coinbase est plus solide que lors de tout cycle précédent. L'entreprise dispose de 11,3 milliards de dollars de réserves de trésorerie, d'une base de revenus d'abonnement et de services de 2,8 milliards de dollars (41 % du chiffre d'affaires total) et d'une position leader dans la garde institutionnelle et l'infrastructure des stablecoins.

Actuellement, COIN est évaluée à environ la moitié de Robinhood en termes de P/S (price-to-sales), P/B (price-to-book) et EV/EBITDA. Compte tenu de son bilan plus solide, nous pensons que COIN offre un rapport risque/récompense très attractif pour les investisseurs convaincus par la croissance à long terme des marchés des capitaux cryptographiques.

Nous avons vendu la majeure partie de notre position COIN au T3/T4 de l'année dernière (avec un gain de 270 %), mais nous détenons toujours une position avec un prix d'entrée moyen de 99,58 $ et nous cherchons des opportunités d'augmenter notre exposition.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram Bitpush: https://t.me/bitpush