La principale contrainte pesant sur les actifs du monde réel (RWA) a été l'engagement réglementaire plutôt que la technologie, et cette dynamique a évolutive aux États-Unis, a déclaré Ashley Ebersole, directeur juridique de Sologenic.

Ebersole a rejoint la Securities and Exchange Commission (SEC) début 2015, où il a servi dans les premiers groupes de travail internes de l'agence sur la crypto et l'application du droit des valeurs mobilières aux actifs basés sur la blockchain.

Le régulateur des marchés financiers a publié le Rapport DAO en 2017, affirmant sa juridiction sur les jetons répondant à la définition de titres financiers. Ce qui a suivi fut une approche axée sur l'application de la loi, laissant peu de place à un dialogue soutenu avec l'industrie.

« Après le Rapport DAO, la réponse a été axée sur l'application pendant les deux années suivantes. Je m'attendais à ce qu'il y ait une plus grande orientation vers la politique pendant que j'étais encore là — cela ne s'est pas produit », a-t-il déclaré à Cointelegraph.

Ebersole a déclaré que cette posture s'est durcie après son départ de l'agence, peu avant que Gary Gensler ne prenne les rênes en avril 2021. Depuis le secteur privé, il a continué à interagir avec la SEC jusqu'à ce que le personnel soit ensuite découragé d'interagir avec les entreprises de crypto.

Cette rupture de communication a rendu difficile pour les entreprises la conception de produits RWA légalement conformes et a retardé le développement de modèles de titres onchain qui entrent maintenant en production.

Comment les RWA conformes peuvent fonctionner en pratique

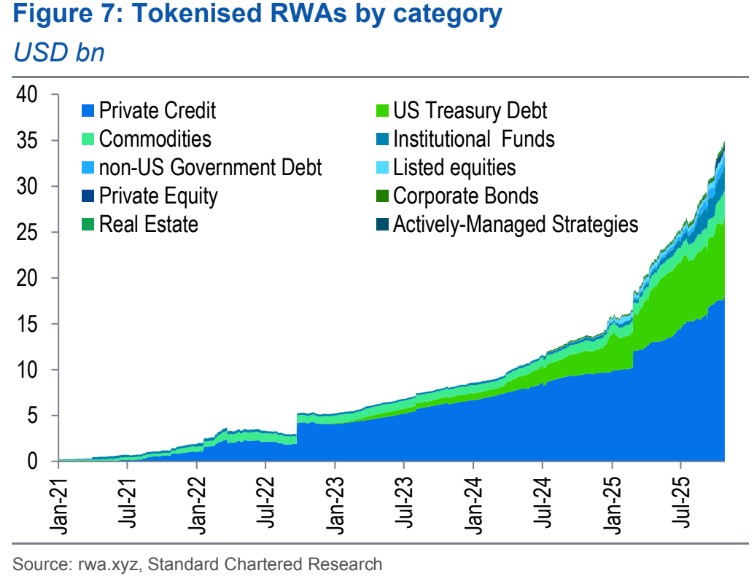

Le marché des actifs du monde réel tokenisés se développe rapidement. Standard Chartered a projeté que la valeur des RWA non stables pourrait atteindre 2 000 milliards de dollars d'ici 2028, portée en grande partie par les actions tokenisées, les fonds et autres instruments financiers traditionnels migrant vers les blockchains.

Les grandes institutions financières se positionnent pour ce changement. BlackRock explorerait la tokenisation pour moderniser l'infrastructure des fonds, tandis que JPMorgan a lancé des produits monétaires tokenisés sur Ethereum.

« Il existe une bonne façon de procéder à une tokenisation conforme et d'émettre des actifs tokenisés. Cela peut absolument être fait », a déclaré Ebersole.

Lire aussi : Les métriques onchain de Ronin et ZKsync ont le plus chuté en 2025

Un modèle qu'il a pointé implique des jetons d'actions fonctionnant de manière similaire à des certificats de dépôt. Lorsqu'un utilisateur achète un jeton, une action correspondante est acquise et détenue par un courtier de compensation réglementé, tandis qu'un jeton est frappé pour représenter des droits contractuels sur cette action.

« Vous en êtes propriétaire. Il est frappé au moment de l'achat, et il fait référence à des droits contractuels sur une action qui a été achetée au même moment », a déclaré Ebersole.

« Et vous recevez les dividendes et les droits de vote et tout ce qui va avec le statut d'actionnaire, parce que vous l'êtes. »

Ebersole a déclaré que cette approche diffère des autres produits d'actions tokenisées qui offrent une exposition aux prix sans conférer la propriété. Dans ces cas, les jetons d'actions fonctionnent comme des instruments synthétiques qui suivent le prix d'une action sans accorder de droits d'actionnaire ou de droit légal sur l'actif sous-jacent.

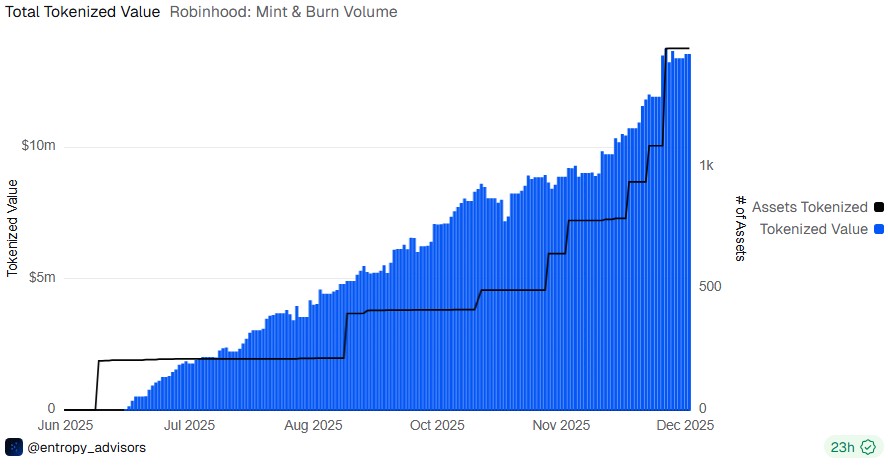

Cette distinction reste pertinente aujourd'hui. Fin juillet, Robinhood a promu une exposition tokenisée liée à OpenAI. L'entreprise privée s'est publiquement distanciée du produit et a déclaré que tout transfert de ses actions nécessitait une approbation, ce qui n'a pas eu lieu.

Où la tokenisation RWA échoue

L'intérêt pour les RWA tokenisés s'accélère, mais Ebersole a averti que cela n'élimine pas les contraintes géographiques de la réglementation des valeurs mobilières. En pratique, de nombreuses initiatives RWA se heurtent à des limites légales et juridictionnelles.

Les lois sur les valeurs mobilières restent nationales même si l'infrastructure blockchain ne l'est pas. Une structure RWA conforme aux exigences américaines ne se traduit pas automatiquement pour les marchés de l'Union européenne ou asiatiques, où s'appliquent des règles distinctes en matière d'agrément, de divulgation et de distribution.

« La chose la plus difficile que nous entendons avec les projets de RWA tokenisés est le labyrinthe d'exigences légales qui s'appliquent à ces actifs si vous les faites d'une manière totalement conforme à la loi », a déclaré Ebersole. « C'est vrai aux États-Unis, et c'est encore plus compliqué à l'échelle mondiale. »

Lire aussi : Comment la crypto est utilisée en 2025 : YouTube, cartes Pokémon et plus

Cette fragmentation a poussé de nombreuses plateformes vers des offres spécifiques à une région. L'offre de tokenisation de Robinhood est limitée aux utilisateurs de l'UE. Elle permet de négocier des actions américaines tokenisées et des produits négociés en bourse mais ne confère pas la propriété directe des actions sous-jacentes. Au lieu de cela, les jetons reflètent les prix des titres négociés publiquement et sont réglementés comme des produits dérivés basés sur la blockchain dans le cadre de la Directive sur les marchés d'instruments financiers II (MiFID II) de l'Union.

Le rendement est un autre domaine où la tokenisation RWA rencontre souvent des frictions réglementaires. Ebersole a noté que les régulateurs font une distinction nette entre le rendement généré par les actions propres du détenteur — comme la participation à la validation des transactions — et le rendement qui s'accumule passivement simplement en détenant un jeton.

« Si vous achetez un actif avec un rendement inhérent simplement en le détenant, les régulateurs vont toujours considérer cela comme la marque d'un titre financier », a-t-il déclaré.

Cette distinction a déjà influencé les décisions d'application de la loi et continue d'influencer la façon dont les produits tokenisés sont structurés. Bien que les vues réglementaires sur le staking et d'autres formes de rendement aient évolué sous l'administration actuelle de la SEC, Ebersole a déclaré que le rendement inhérent reste un déclencheur sensible en vertu de la loi actuelle.

Le changement réglementaire derrière l'élan des RWA

Le changement pratique pour les RWA est venu d'une modification de la façon dont la SEC aborde l'industrie. Pendant une période très axée sur l'application sous la SEC dirigée par Gensler, où le personnel était découragé de s'engager avec les entreprises de crypto, les émetteurs potentiels se sont retrouvés sans voie praticable pour construire des produits onchain conformes, même en tentant d'opérer dans le cadre de la loi existante sur les valeurs mobilières.

Cette posture a commencé à s'assouplir alors que l'agence signale une plus grande ouverture à l'engagement. Ebersole a pointé les changements récents de leadership à la SEC, y compris l'arrivée de Paul Atkins, comme contribuant à un ton qui traite la technologie blockchain comme une infrastructure avec des applications potentielles pour les marchés de valeurs mobilières plutôt que comme un risque réglementaire inhérent.

« Maintenant, la SEC s'engage beaucoup avec l'industrie et dit : 'Venez nous dire si vous essayez de faire ce que nous essayons de faire, comment le feriez-vous ?' », a déclaré Ebersole.

Dans cet environnement, des modèles conformes tels que les actions tokenisées structurées par des intermédiaires réglementés et des arrangements de garde peuvent passer du concept à la production, même si des frictions légales persistent autour de la distribution transfrontalière et des conceptions génératrices de rendement qui peuvent encore déclencher des obligations supplémentaires en matière de valeurs mobilières.

La loi existante sur les valeurs mobilières continue de régir les RWA, mais le passage à une posture non exclusivement axée sur l'application n'exclut pas, selon Ebersole, la possibilité de règles plus adaptées avec le temps si les régulateurs et le marché continuent de travailler sur les lacunes restantes.

Magazine : Grandes questions : Le Bitcoin survivrait-il à une panne de courant de 10 ans ?