Fidelity Digital Assets a utilisé un nouveau rapport de recherche pour présenter un argumentaire institutionnel plus percutant en faveur du bitcoin : non pas que chaque investisseur doit en détenir, mais qu'une position nulle doit désormais être activement défendue. Dans une étude publiée le 25 mars, Chris Kuiper soutient que le rôle du bitcoin dans les portefeuilles ne peut plus être rejeté comme une question marginale, d'autant plus que les hypothèses derrière le mix classique 60/40 sont sous pression.

Le rapport s'ouvre sur une formulation inhabituellement directe. « La question centrale n'est plus » de savoir si le bitcoin mérite d'être pris en considération, déclare Fidelity. Au lieu de cela, il demande : « Quelle est votre allocation actuelle en bitcoin, et pourquoi ? » Pour l'équipe de recherche de la firme, une exposition nulle peut encore être valable, mais elle nécessite désormais une « justification bien informée ».

Une exposition infime au Bitcoin, un impact majeur sur le portefeuille

Cet argument repose d'abord sur les chiffres historiques du bitcoin. Fidelity déclare que le bitcoin a été l'actif le plus performant 11 des 15 dernières années et, sur plusieurs horizons temporels, a affiché les rendements les plus élevés ainsi que les rendements ajustés au risque les plus élevés parmi les actifs examinés. Le rapport reconnaît l'objection familière : la volatilité du bitcoin reste la plus élevée du groupe, mais soutient que les ratios de Sharpe et de Sortino se comparent toujours favorablement, tandis que les obligations ont semblé particulièrement faibles à la fois en termes nominaux et corrigés de l'inflation.

De là, le document tente de faire passer la discussion de la philosophie à la construction de portefeuille. Fidelity s'appuie sur le plafond strict du bitcoin, sa faible corrélation à long terme avec les principales classes d'actifs et sa sensibilité à l'expansion monétaire.

L'une des affirmations macroéconomiques les plus fortes du rapport est que les changements dans le M2 mondial ont expliqué 87 % des variations de prix du BTC au cours des 15 dernières années sur une base r-carré, bien que Fidelity note explicitement que la corrélation ne prouve pas à elle seule la causalité. Il soutient également que le bitcoin et l'or sont suffisamment similaires pour partager un récit de couverture contre l'inflation, mais suffisamment distincts pour rester complémentaires plutôt qu'interchangeables dans les portefeuilles diversifiés.

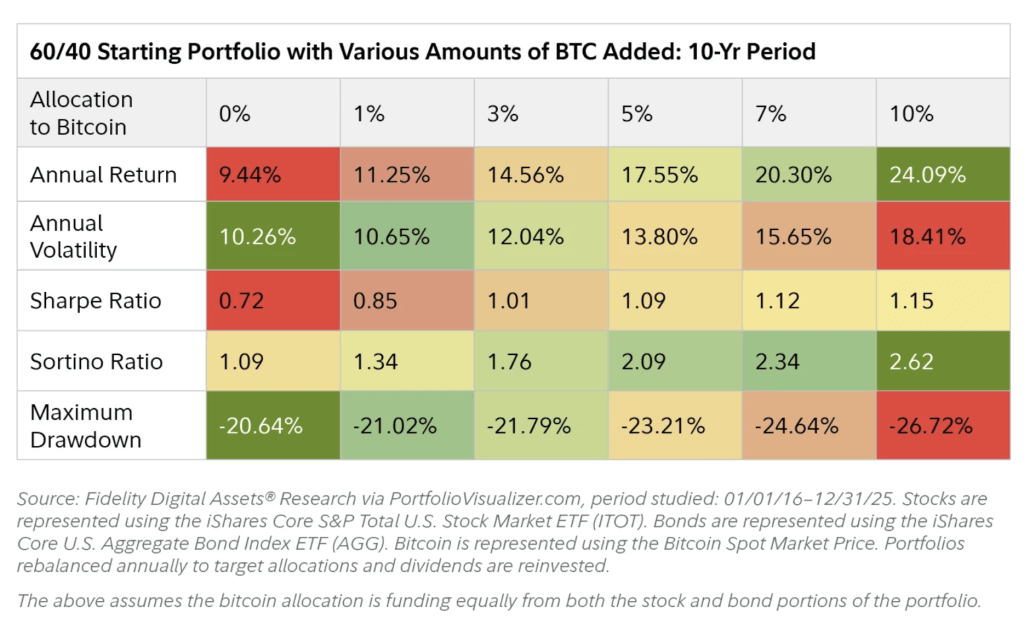

La section la plus importante pour les investisseurs est le travail sur le portefeuille. En utilisant un portefeuille traditionnel 60/40 d'actions américaines et d'obligations agrégées américaines comme cas de base, Fidelity déclare qu'ajouter du BTC aurait historiquement augmenté à la fois les rendements annuels et totaux. La volatilité a augmenté, comme prévu, mais le rapport indique que cette augmentation a été compensée par des rendements ajustés au risque plus solides, la plus grande amélioration des ratios de Sharpe et de Sortino apparaissant lorsque les allocations sont passées de 1 % à 3 %.

Peut-être plus notable pour les gestionnaires conservateurs, Fidelity déclare que les drawdowns maximums n'ont pas augmenté aussi dramatiquement que beaucoup le supposeraient, en partie à cause de la faible corrélation et en partie parce que le rééquilibrage annuel a empêché la part de bitcoin de dominer le portefeuille.

La modélisation de Fidelity devient plus agressive plus loin dans le document. Dans un exercice d'optimisation moyenne-variance utilisant ce qu'il appelle des hypothèses conservatrices sur le bitcoin (25 % de rendement annuel attendu et 50 % de volatilité), contre 14,5 % de rendement attendu des actions et 2 % pour les obligations, le portefeuille de Sharpe maximum incluait 9,4 % de bitcoin et aucune obligation du tout.

Un exercice séparé utilisant le critère de Kelly a produit une taille de 65 % en utilisant les rendements annuels historiques, bien que Fidelity mette immédiatement en garde en disant que ce n'est pas une recommandation d'investissement et note que des hypothèses plus conservatrices ramènent ce chiffre à 10 %. Le point est moins que les institutions devraient adopter ces pondérations que le profil de gain asymétrique du BTC peut justifier des allocations plus importantes que l'intuition ne le suggérerait.

C'est là que le défi du rapport au 60/40 devient explicite. Fidelity soutient que la force de la dernière décennie dans les portefeuilles traditionnels a été aidée par quatre décennies de baisse des taux, une valorisation plus riche des actions et un soutien politique répété des marchés du crédit.

Il s'interroge sur la durabilité de ces vents favorables. Sur les obligations, le document pointe des épisodes de pertes importantes, la hausse des corrélations actions-obligations et le risque de rendements réels négatifs dans un monde d'expansion persistante de la dette ; sur les actions, il soutient que des valorisations élevées peuvent laisser les marchés « prix pour la perfection » même si l'IA et les modèles commerciaux à faible intensité de capital soutiennent les marges.

Le rapport s'arrête avant de prescrire un poids universel pour le BTC, mais son message est assez clair. Fidelity ne présente pas le bitcoin comme un remplacement pour chaque actif traditionnel ou comme une couverture macroéconomique à sens unique. Il soutient que dans un monde où le revenu fixe pourrait ne plus offrir le même ballast et où les valorisations des actions reflètent déjà des attentes élevées, même une petite allocation en bitcoin peut produire ce qu'il appelle un « résultat matériel » à partir d'un poids de départ non matériel.

Au moment de la rédaction ; le BTC s'échangeait à 69 935 $.