Alors que la Fed s'est tournée de manière inattendue vers une politique beaucoup plus restrictive et que les principaux acteurs de Wall Street ont successivement retiré leurs prévisions d'assouplissement, Citigroup maintient sa position à contre-courant, estimant qu'une baisse des taux cette année reste probable et fixe son scénario de référence à un nouveau cycle d'assouplissement en octobre.

Lors de la réunion du FOMC de juin, le « dot plot » de 9 des 18 responsables de la Fed pointait vers une hausse des taux cette année, dépassant largement les attentes du marché et des analystes. La présidente Warsh a officiellement supprimé toute mention d'une « orientation accommodante » dans la déclaration post-réunion et refusé tout guidage prospectif. Sous le choc, le marché des swaps a rapidement avancé l'anticipation d'une première hausse de mars 2027 à octobre cette année, le marché tarifant désormais environ 37 points de base de hausse pour le reste de l'année. Le rendement du Trésor à 2 ans a enregistré sa plus forte hausse quotidienne depuis mars après la réunion.

Face à ce choc de politique restrictive, les institutions de Wall Street ont largement changé de position. Dans sa dernière note de recherche, Deutsche Bank a officiellement retiré ses prévisions d'assouplissement, anticipant désormais que la Fed haussera les taux en septembre et décembre, à raison de 50 points de base au total, pour porter le taux directeur à 4,1%, tout en avertissant qu'une action pourrait être avancée dès juillet. Rob Kaplan, vice-président de Goldman Sachs et ancien président de la Fed de Dallas, a pour sa part averti que si les données sur l'inflation restent tenaces, la Fed pourrait reprendre les hausses dès l'automne, très probablement sous la forme d'une série de 2 à 3 actions consécutives.

L'équipe d'Andrew Hollenhorst de Citi, en revanche, maintient sa prévision de référence diamétralement opposée au marché : la prochaine action sera une baisse et non une hausse, avec pour scénario de référence une réduction de 25 points de base en octobre, suivie de deux autres baisses de 25 points de base en décembre et en janvier 2027. Le raisonnement central de Citi repose sur trois piliers : la chute brutale des prix du pétrole élimine le principal risque de hausse de l'inflation, la tendance à la hausse des demandes hebdomadaires d'allocations chômage reproduit le schéma saisonnier d'affaiblissement observé en 2024 et 2025, et l'indice PCE de base apparaît de plus en plus comme une « valeur aberrante » parmi les différents indicateurs d'inflation, sa force reflétant davantage la hausse des cours boursiers que des pressions générales sur les prix à la consommation.

Premier pilier de la logique de Citi : la baisse des prix du pétrole élimine le risque inflationniste à la hausse

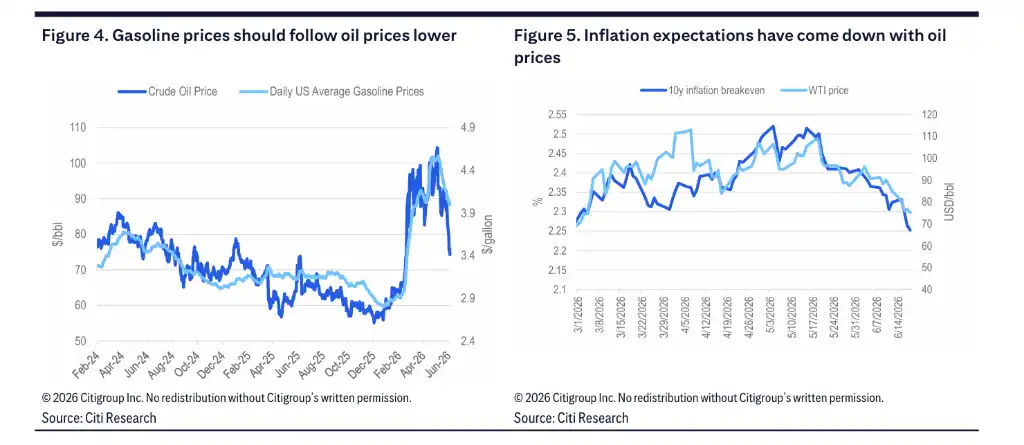

Le premier argument central de Citi pour maintenir ses prévisions de baisse des taux provient de la chute rapide des prix du pétrole. La banque estime que le recul des prix du pétrole entraînera celui des prix de l'essence, éliminant ainsi la principale source de hausse de l'inflation précédente. Les indicateurs des anticipations d'inflation dérivés des marchés ont déjà reculé en parallèle des prix du pétrole, le taux d'inflation d'équilibre (« break-even ») à 10 ans étant retombé à des niveaux proches des bas d'avant le conflit.

Citi souligne que si les responsables de la Fed avaient eu plus de temps pour digérer ces derniers développements sur les prix de l'énergie, la tonalité restrictive de cette réunion du FOMC aurait été nettement moins marquée. La banque estime qu'avec l'impact de la baisse des prix du pétrole qui se répercutera progressivement dans les données, les chiffres de l'inflation des prochains mois deviendront plus modérés, ce qui devrait encourager davantage de responsables de la Fed à adopter une position plus accommodante d'ici septembre et créer les conditions pour une baisse des taux d'ici la fin de l'année.

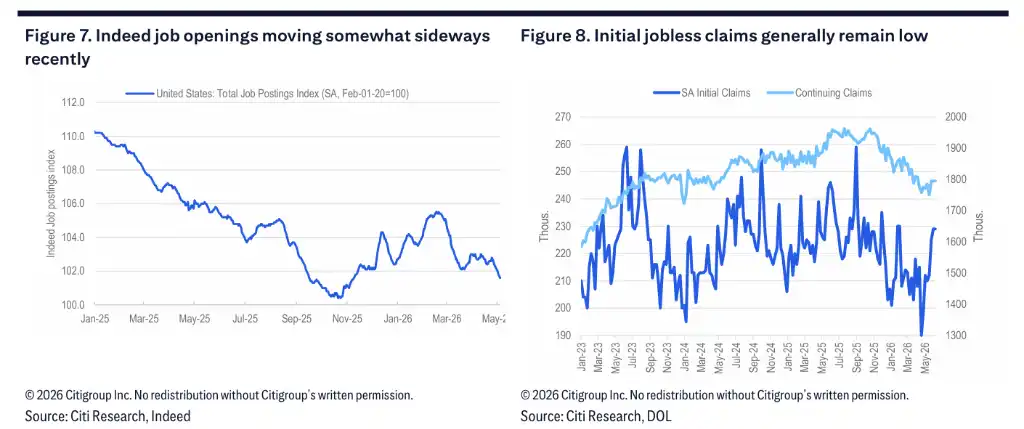

Deuxième pilier de la logique de Citi : les signaux de faiblesse du marché du travail reproduisent les schémas saisonniers des années précédentes

Le deuxième argument central de Citi se concentre sur les premiers signes de faiblesse qui émergent sur le marché du travail.

Les demandes hebdomadaires d'allocations chômage (initial claims) et le nombre de bénéficiaires continu (continuing claims) affichent une tendance à la hausse depuis plusieurs semaines. Citi note que ce schéma s'est produit en 2024 et 2025, suivi à chaque fois par une série de rapports mensuels sur l'emploi relativement faibles et une hausse du taux de chômage, cette dernière étant un facteur clé qui motive les anticipations de baisse des taux de la Fed par Citi pour cette année. La banque prévoit que les demandes hebdomadaires (semaine du 20 juin) resteront proches de 224 000, que les bénéficiaires continus augmenteront légèrement à 1,813 million, et que la moyenne mobile sur 4 semaines continuera de progresser. Le niveau absolu reste bas pour l'instant, mais si la tendance haussière se maintient, elle serait cohérente avec une détérioration progressive du marché du travail.

Pour l'économie dans son ensemble, Citi suit une prévision de croissance du PIB du T2 à 2,5%. Du côté de la consommation, les ventes au détail du groupe témoin (« control group ») de mai ont augmenté de 0,7% en glissement mensuel, montrant une certaine résilience, mais la croissance du revenu disponible réel a ralenti jusqu'à être quasi nulle, le taux d'épargne restant bas, ce qui suggère que des risques de ralentissement de la croissance des dépenses s'accumulent.

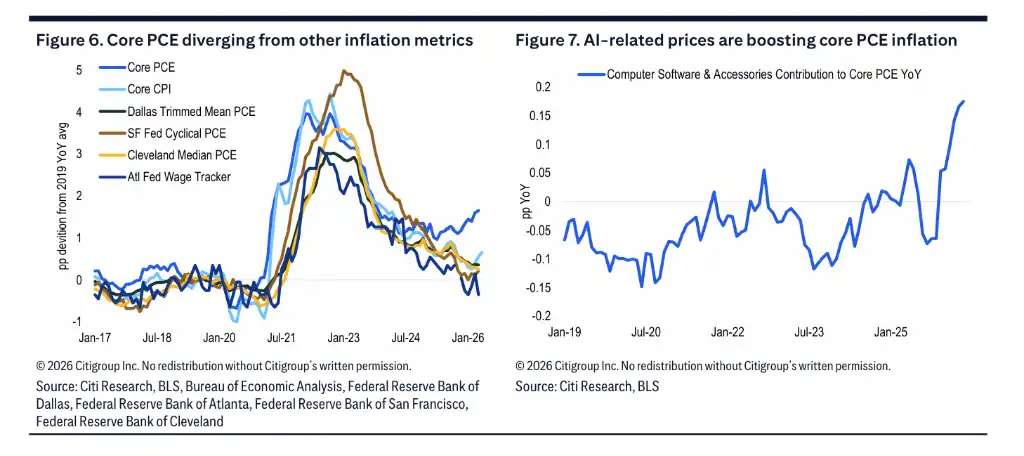

Troisième pilier de la logique de Citi : le PCE de base est une « valeur aberrante », le tableau de l'inflation n'est pas uniforme

Le troisième pilier logique sur lequel s'appuie la position à contre-courant de Citi repose sur une remise en question de l'indice PCE de base lui-même.

L'indice IPC de base de mai n'a affiché qu'une hausse mensuelle modeste de 0,21%. Cependant, Citi estime que l'indice PCE de base de mai, à paraître, sera nettement plus élevé à 0,37%, créant un écart significatif entre les deux. Citi estime que la force actuelle du PCE de base a des raisons particulières : cet indicateur est fortement influencé par les prix liés à l'IA et directement propulsé par la hausse des cours boursiers – les données PPI de mai ont montré une forte hausse mensuelle de 4,8% des frais de gestion de portefeuille, reflétant principalement la remontée des cours boursiers des bas d'avril aux sommets de début mai, et non une pression réelle sur les prix côté consommation.

Dans une comparaison transversale, le PCE moyen ajusté (« trimmed mean ») de la Fed de Dallas, le PCE cyclique de la Fed de San Francisco, le PCE médian de la Fed de Cleveland et l'IPC de base montrent tous une trajectoire inflationniste plus modérée que le PCE de base. Citi considère que le PCE de base devient de plus en plus une « valeur aberrante » parmi les indicateurs d'inflation, plutôt qu'un signal fiable de la pression générale des prix à la consommation.

Citi prévoit qu'avec les prix liés à l'IA qui devraient se stabiliser au second semestre, l'écart entre le PCE de base et l'IPC de base se réduira progressivement, et la trajectoire globale de l'inflation penchera davantage en faveur d'une politique accommodante. Dans son scénario, le taux de croissance annuel du PCE de base devrait reculer progressivement depuis son niveau actuel d'environ 3,3% pour atteindre la fourchette de 2,1%-2,2% vers le milieu de l'année 2027.

La « capitulation » de Wall Street : Deutsche Bank prévoit deux hausses, Goldman Sachs avertit d'un resserrement en série

Cependant, face au choc restrictif de Warsh, les institutions de Wall Street ont massivement changé de position. L'équipe de Matthew Luzzetti, économiste en chef pour les États-Unis chez Deutsche Bank, a clairement indiqué dans sa note que le fait qu'elle ait tardé à réviser ses prévisions était principalement dû à deux grandes incertitudes : la très forte incertitude sur les perspectives économiques liée à la situation en Iran, et le manque de clarté sur la fonction de réaction de la nouvelle présidente de la Fed, Warsh. Les résultats de la réunion du FOMC de juin ont levé ces deux préoccupations en une fois.

Deutsche Bank a fortement relevé ses prévisions d'inflation, portant ses anticipations pour le PCE de base de fin 2026 et pour 2027 à 3,2% et 2,5% respectivement, et a mis à jour sa prévision de référence comme suit : la Fed haussera les taux en septembre et décembre, à raison de 50 points de base au total, pour porter le taux directeur à 4,1% ; puis restera en attente tout au long de 2027 et ne commencera à baisser les taux qu'au premier semestre 2028. La banque a également averti d'un risque de politique encore plus restrictive : si Warsh s'est déjà publiquement engagée à « réparer » le problème de la stabilité des prix et que le Comité n'agit pas rapidement, sa crédibilité pourrait être mise à l'épreuve – ce qui signifie qu'une hausse pourrait être avancée dès juillet, et que pour annuler complètement l'effet d'assouplissement généré par les baisses de taux successives de l'année dernière, l'ampleur des hausses de cette année pourrait avoir besoin d'être élargie à 75 points de base.

Rob Kaplan, vice-président de Goldman Sachs, a quant à lui clairement indiqué que si les données sur l'inflation ne refroidissent pas d'ici septembre, une hausse des taux à l'automne serait une « mesure judicieuse ». Il a particulièrement souligné que les ajustements de politique de la Fed apparaissent rarement sous la forme d'une action isolée unique, et que les changements de taux se produisent généralement sous la forme d'une série de 2 à 3 actions : « S'il y a une action en septembre, il faut se préparer à ce qu'il puisse y en avoir une ou deux autres. » L'avertissement de Kaplan, basé sur l'expérience historique de nombreux cycles de politique monétaire, sonne comme un signal d'alarme pour le marché.