TL;DR

· En février, en raison de la montée de l'aversion au risque et de l'illiquidité, la correction des actifs cryptographiques s'est accentuée, rendant le marché plus vulnérable aux chocs ;

· La demande du marché s'affaiblit, l'indice de prime de Coinbase est négatif, les ETF voient des sorties de fonds, la croissance des stablecoins ralentit, indiquant une baisse de la participation institutionnelle ;

· Durant le processus de réévaluation, les tendances structurelles continuent de progresser, les activités de tokenisation augmentent, et les infrastructures on-chain se fondent plus profondément avec les marchés traditionnels.

Le secteur de la crypto a poursuivi sa tendance récente en février, les progrès fondamentaux étant masqués par une performance atone, les actifs étant tiraillés par les changements de l'environnement macroéconomique. Cet article revient sur la dynamique du marché et on-chain qui a affecté les actifs cryptographiques en février 2026.

Performance du marché

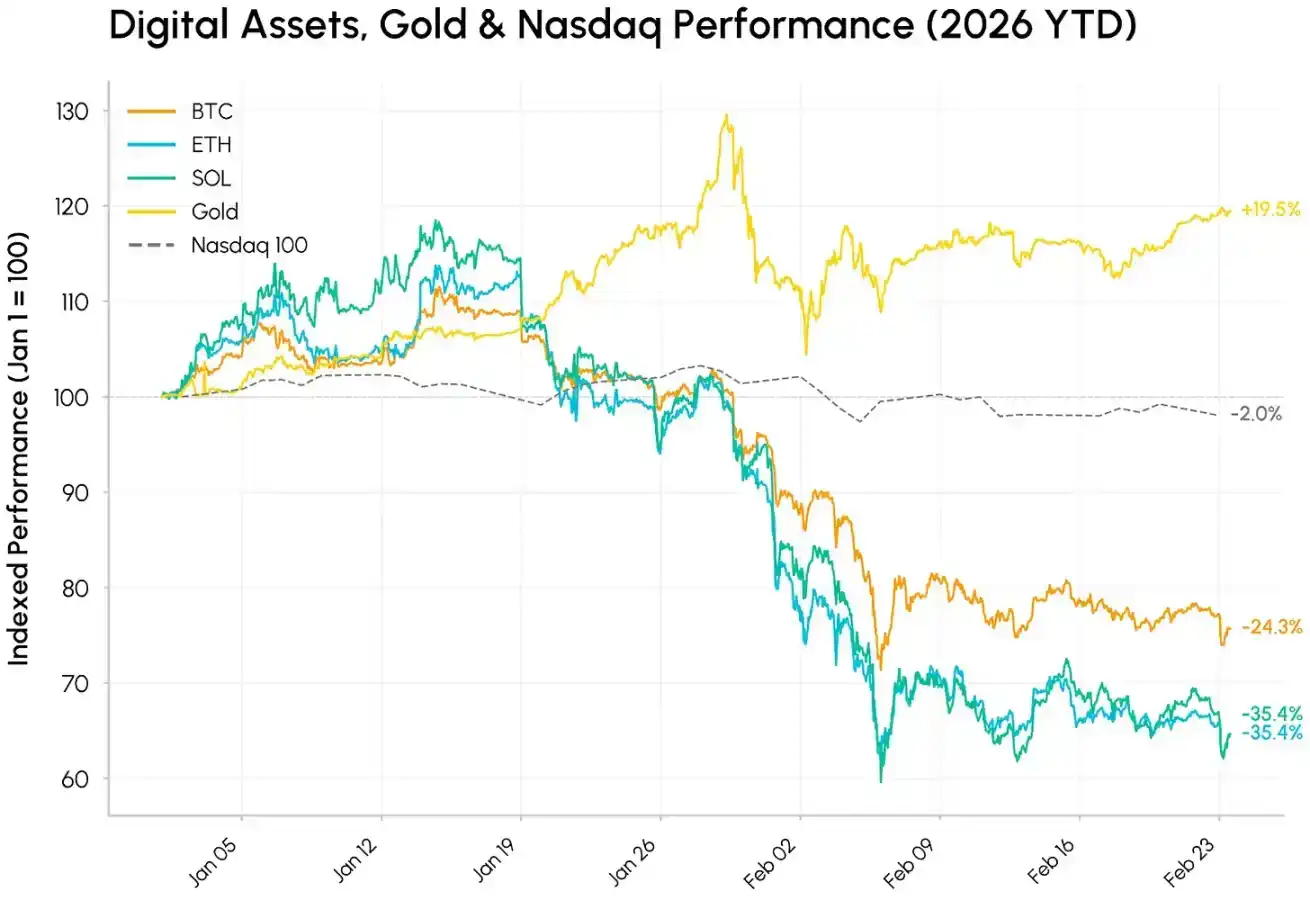

Février a débuté avec une volatilité intense. Lors des ventes des 5 et 6 février, le Bitcoin est brièvement tombé en dessous de 61 000 dollars, marquant l'un des pires débuts d'année pour les actifs cryptographiques depuis plus d'une décennie. L'ensemble du marché des actifs cryptographiques a connu une correction continue depuis le sommet d'octobre 2025 : le prix du Bitcoin a chuté de près de moitié, tandis que l'Ethereum et le Solana sont retombés aux niveaux observés avant l'approbation des ETF au comptant en 2024.

Parallèlement, la performance des différentes classes d'actifs a fortement divergé : l'or a grimpé de 15% depuis le début de l'année, soutenu par la demande de valeur refuge et de protection non-dollar face aux incertitudes géopolitiques et tarifaires. Dans un environnement de risque, les actifs cryptographiques se négocient davantage comme des actions technologiques à haut beta, chutant avec les actions de croissance, le marché réagissant vivement à la vague évolutive de l'IA et aux risques de choc.

La faiblesse des actifs cryptographiques ressemble plus à un résultat du recul de l'appétit pour le risque, de la faible liquidité et d'un déléverage continu, plutôt qu'à un effondrement fondamental.

Retrait des entrées de capitaux

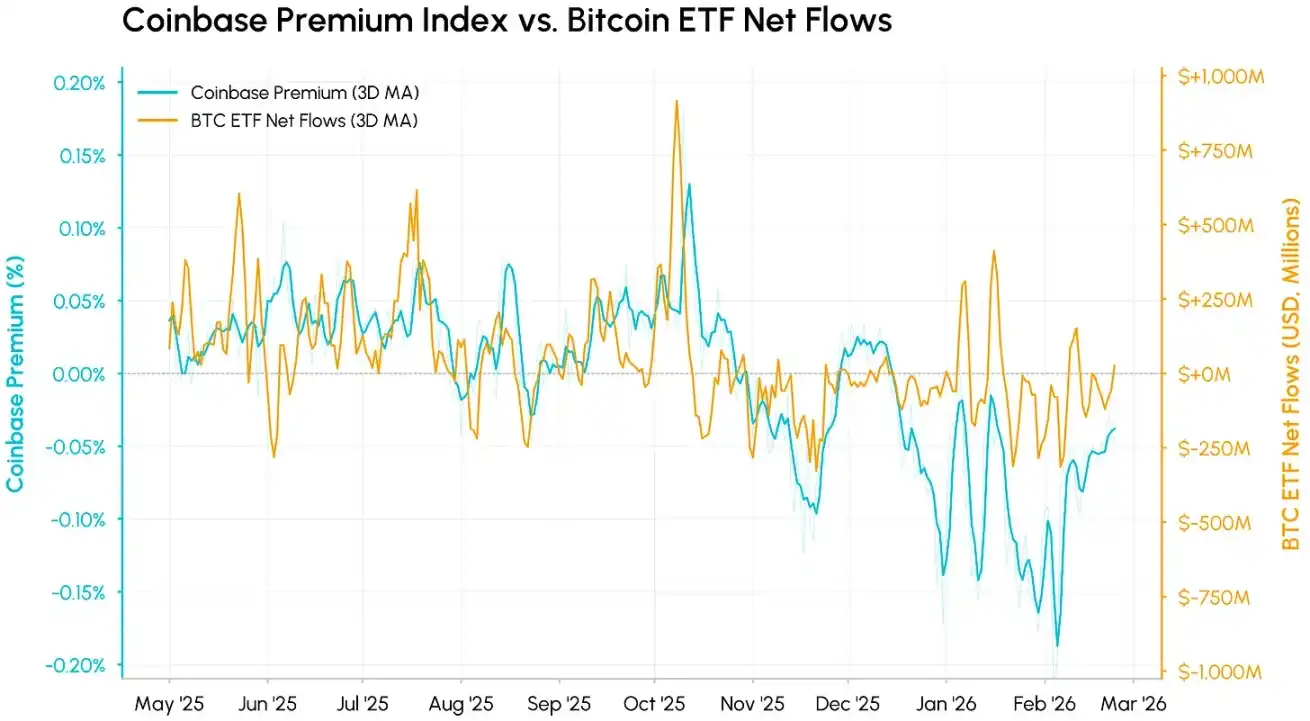

Derrière cette correction, la demande centrale et la liquidité se sont simultanément détériorées. L'indice de prime de Coinbase (mesurant l'écart entre BTC/USD sur Coinbase et BTC/USDT sur Binance) est un indicateur clé de la demande sur le marché américain au comptant. Cet indice est continuellement négatif depuis novembre 2025 et s'est encore approfondi en février, indiquant une pression vendeuse persistante et une absence d'achats institutionnels sur le marché américain. La prime a récemment commencé à se redresser, ce qui pourrait signifier que la phase la plus violente des ventes au comptant aux États-Unis est peut-être passée, mais la demande reste faible.

En superposant cela avec les flux nets de capitaux des ETF Bitcoin, les deux tendances sont hautement synchronisées. Ces deux indicateurs mesurent la demande institutionnelle américaine sous différents angles et ont tous deux franchi l'axe zéro presque simultanément. Lors de chaque épisode de baisse, la prime a tendance à baisser avant les flux de capitaux, car le prix au comptant réagit rapidement, tandis que les rachats d'ETF prennent plus de temps à se matérialiser. Depuis le début de l'année, les ETF Bitcoin au comptant ont enregistré des sorties nettes cumulées de plus de 4 milliards de dollars, annulant une part importante des entrées de l'année dernière.

Liquidité faible, volume de transactions volatile

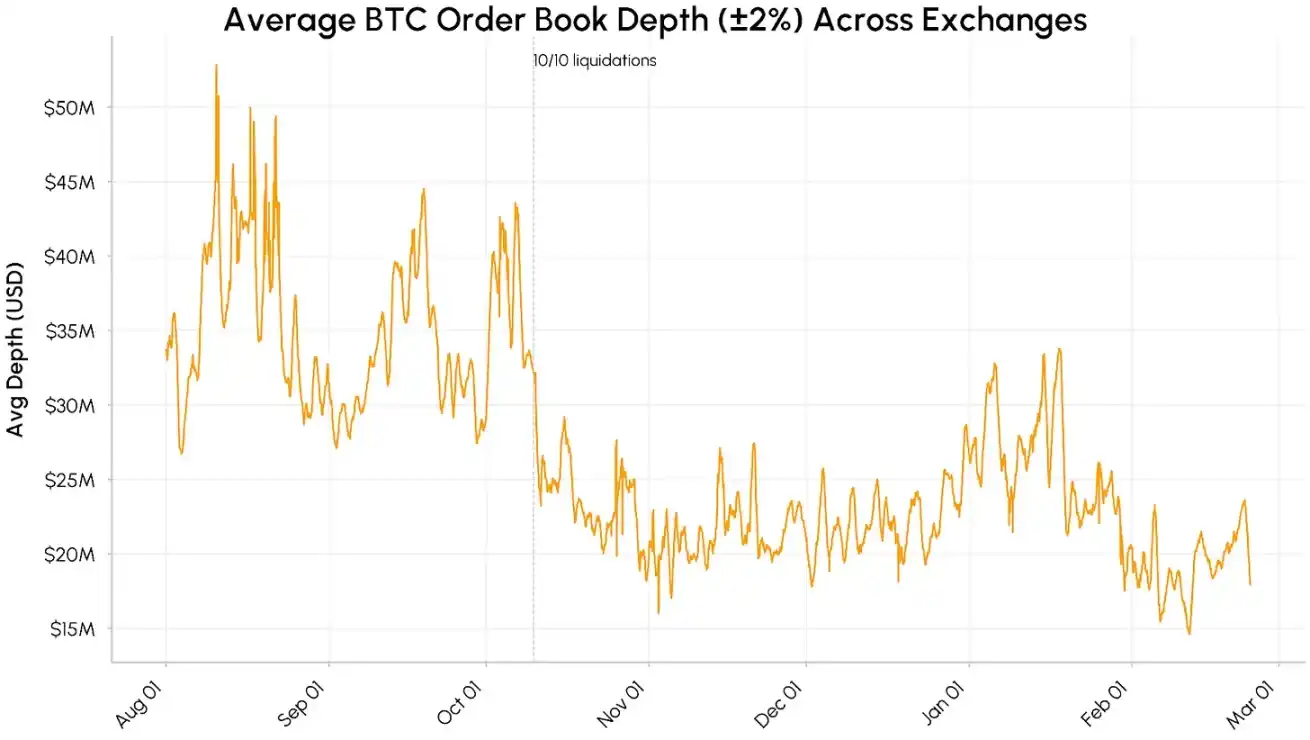

La liquidité du marché reste fragile. La profondeur du carnet d'ordres au comptant du Bitcoin (±2% de liquidité) sur les principales plateformes de trading est passée d'environ 4 000 à 5 000 millions de dollars en août-octobre 2025 à une fourchette de 1 500 à 2 500 millions de dollars, où elle se maintient. La liquidité s'est encore contractée en février, amplifiant directement la volatilité des prix.

L'offre de stablecoins a également ralenti de manière significative depuis décembre. La capitalisation boursière totale de l'USDT et de l'USDC stagne autour de 2 600 milliards de dollars, indiquant un arrêt de l'entrée de nouveaux capitaux, plutôt qu'un retrait général des fonds. Dans l'ensemble, le retrait de la demande institutionnelle, la profondeur insuffisante du carnet d'ordres et le ralentissement de la croissance des stablecoins signifient que les conditions nécessaires à une reprise durable ne sont pas encore réunies.

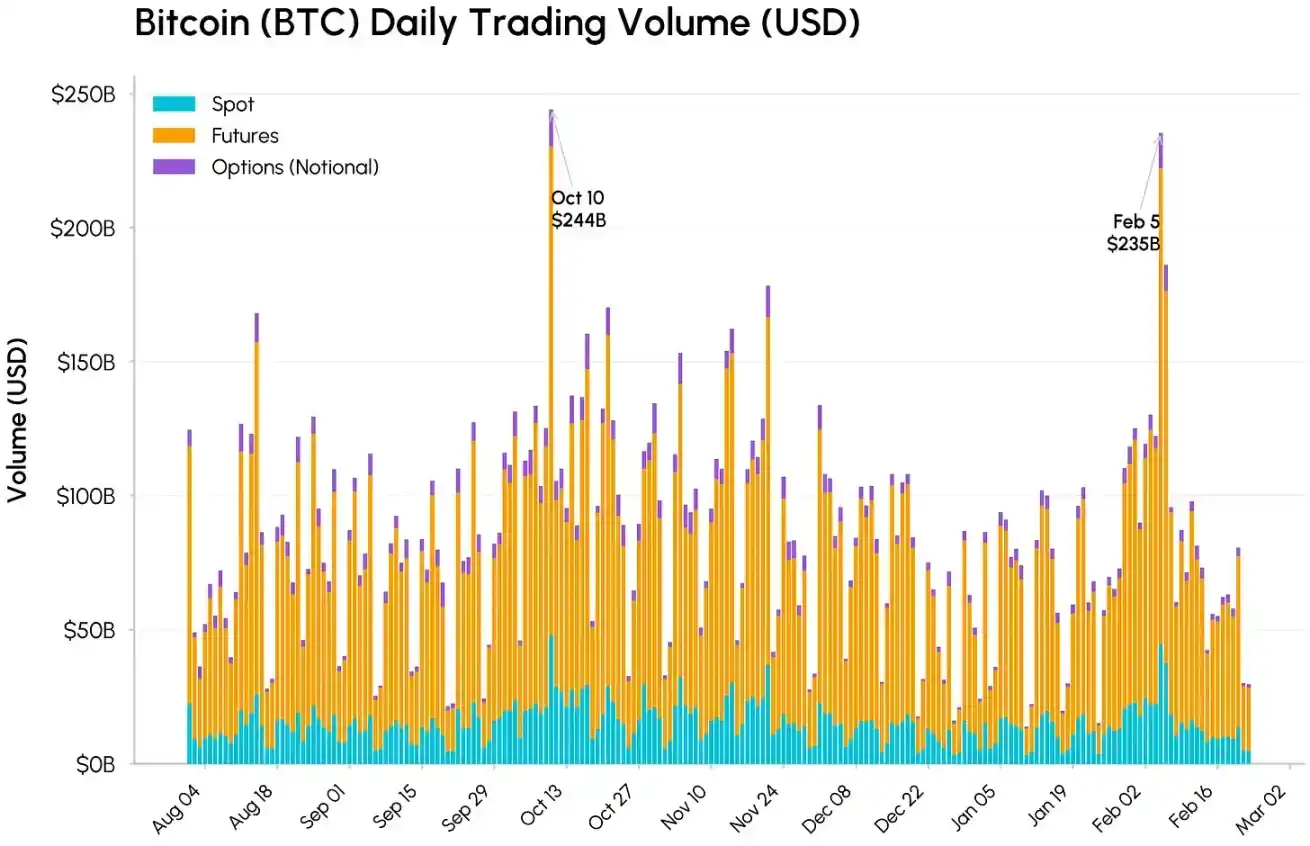

Les 10 octobre et 5 février, les volumes de transactions au comptant, à terme et d'options ont tous connu des pics importants. Le volume total des transactions Bitcoin a atteint respectivement 244 et 235 milliards de dollars, les volumes de contrats à terme dominant le 5 février avec 177 milliards de dollars. Bien que le niveau de turbulence du marché soit comparable à celui d'octobre, le volume des transactions au comptant était légèrement inférieur à celui d'octobre, ce qui correspond à une faible liquidité du carnet d'ordres entraînant une volatilité accrue des prix. Historiquement, ces ventes à volume élevé coïncident souvent avec la fin des ventes forcées, suggérant que la phase la plus intense de cette baisse pourrait toucher à sa fin.

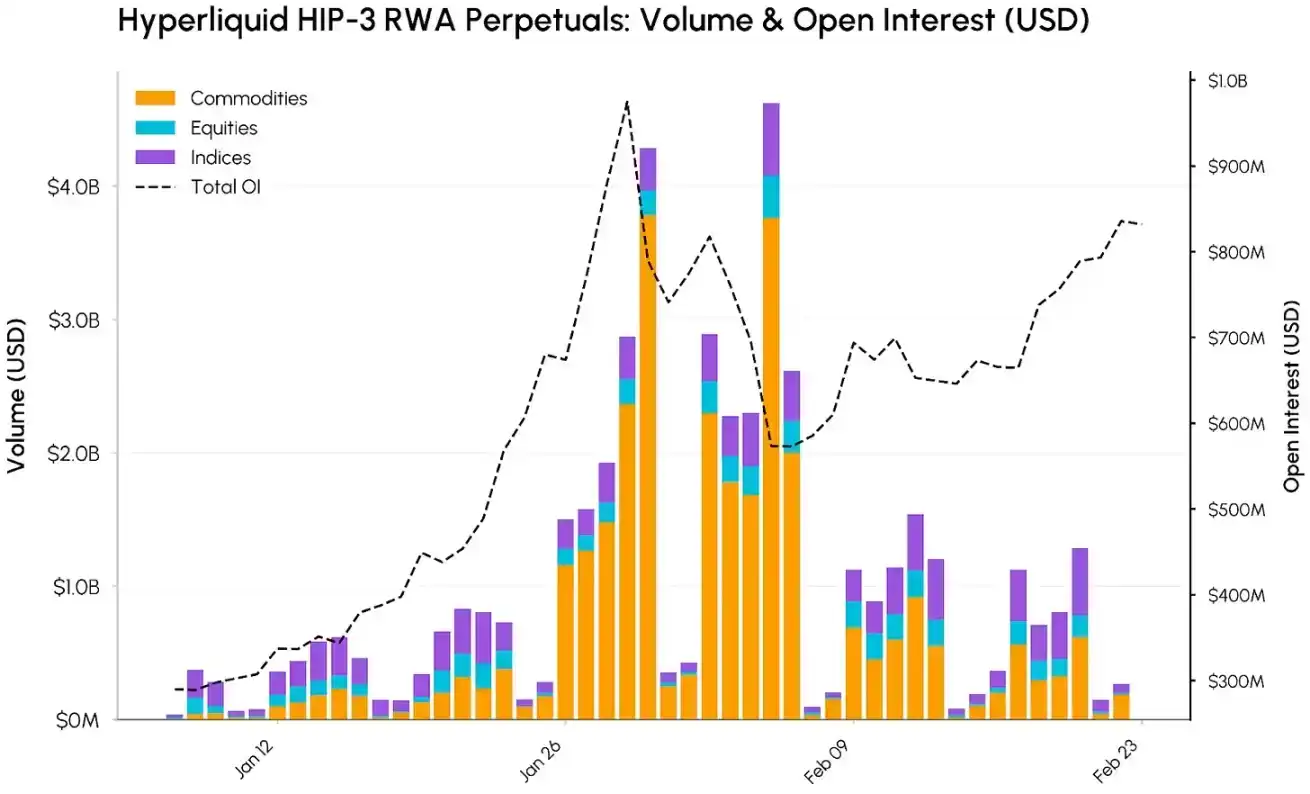

Contrats perpétuels RWA sur Hyperliquid

Parallèlement, la tokenisation des actifs réels et la fusion de la finance on-chain avec la finance traditionnelle continuent de gagner du terrain. Hyperliquid est l'un des principaux bénéficiaires, ses contrats perpétuels on-chain s'étendant des actifs cryptographiques aux matières premières, aux actions, à l'indice Nasdaq 100 et à d'autres produits.

Cette expansion a été rendue possible par la mise à niveau du protocole HIP-3, qui permet de créer sans autorisation des marchés perpétuels pour tout actif, avec son propre oracle et sa structure de frais.

Bien que le Bitcoin et l'Ethereum restent les actifs avec les plus gros volumes d'ouvertures (open interest), la part de marché HIP-3 ne cesse d'augmenter sur la plateforme. Le 5 février, le volume total des contrats perpétuels HIP-3 a atteint un pic d'environ 4,6 milliards de dollars, principalement tiré par les matières premières, avec 3,8 milliards de dollars en une seule journée, et un cumul de plus de 30 milliards de dollars depuis janvier. L'or et l'argent ont particulièrement performé, le volume d'argent atteignant un pic de 3,4 milliards de dollars.

L'open interest (OI) a augmenté simultanément. L'open interest total des marchés HIP-3 est passé d'environ 290 millions de dollars début janvier à un pic proche de 975 millions de dollars le 29 janvier, avant de retomber à environ 830 millions de dollars fin février. Cela indique une demande croissante et continue d'exposition on-chain aux matières premières, aux actions et aux indices.

Le Bitcoin entre dans la « zone de valeur »

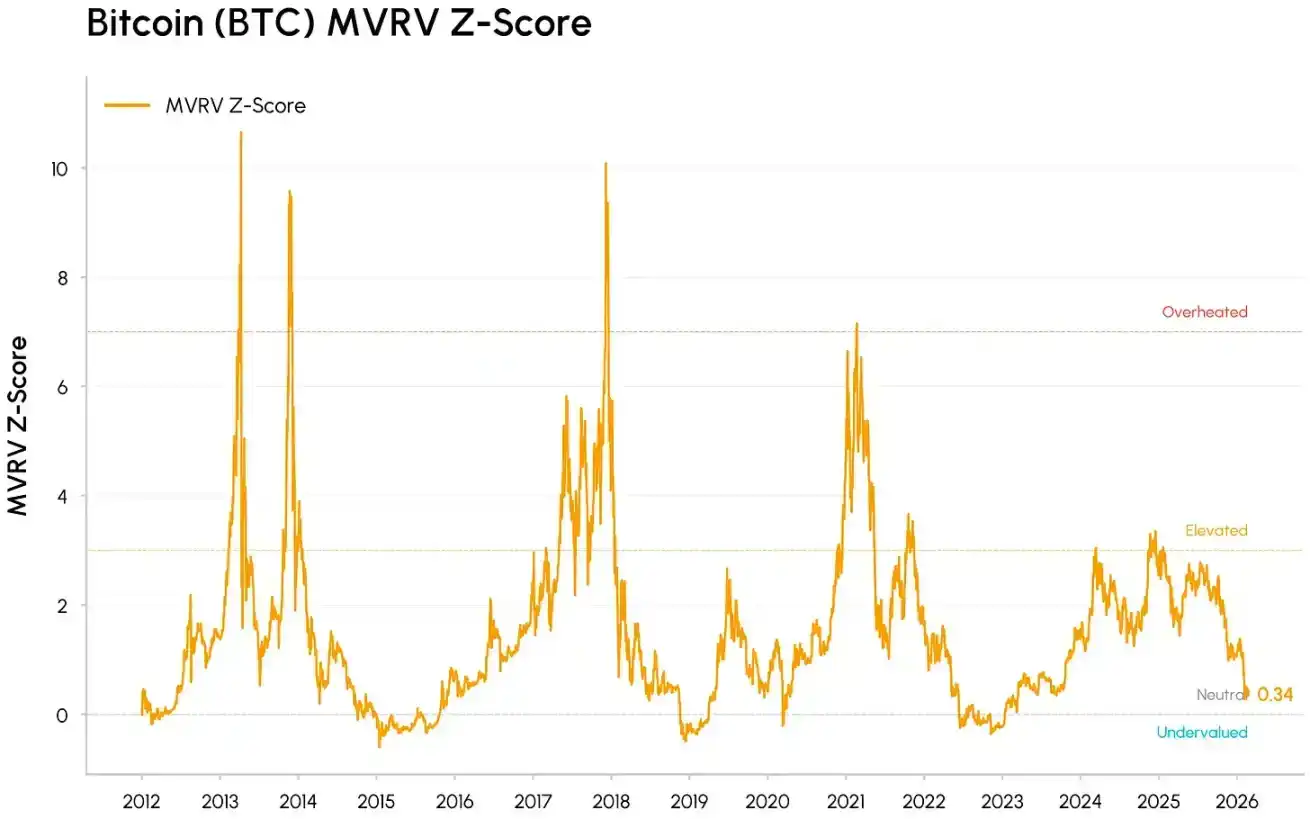

Cette baisse du Bitcoin l'a rapproché de son prix réalisé (actuellement d'environ 55 000 dollars), c'est-à-dire le coût moyen de détention on-chain de tous les jetons. Lors des points bas des cycles historiques, le Bitcoin a souvent négocié près ou en dessous de son prix réalisé, marquant le passage du marché de l'euphorie à la capitulation, pour finalement entrer dans une phase d'accumulation.

Simultanément, des indicateurs d'évaluation comme le MVRV (ratio de la capitalisation boursière sur la valeur réalisée totale des détenteurs) se sont comprimés dans des zones historiquement sous-évaluées, mais n'ont pas encore atteint les niveaux extrêmes observés lors des creux des marchés baissiers précédents. Ces signaux indiquent que le marché a expulsé une grande partie de la bulle et entre progressivement dans une zone de valeur.

Sous la surface de l'ajustement des prix, plusieurs tendances continuent de pousser l'intégration des actifs cryptographiques dans les infrastructures financières traditionnelles. Le HIP-3 d'Hyperliquid montre comment les plateformes de trading de cryptomonnaies sont de plus en plus utilisées pour négocier des actifs traditionnels. L'introduction par BlackRock de son fonds tokenisé BUIDL sur Uniswap, ainsi que le protocole d'acquisition des jetons MORPHO par Apollo, soulignent également comment les institutions intègrent la liquidité et la gouvernance DeFi dans leurs flux de travail.

Parallèlement, les principaux protocoles DeFi comme Aave et Uniswap évoluent progressivement vers des intérêts plus clairs pour les détenteurs de jetons et une accumulation de valeur, l'industrie passant d'un actif purement narratif et gouvernance-driven à un actif générateur de flux de trésorerie. Côté finance traditionnelle, le lancement par le CME de la négociation 24/7 de contrats à terme sur cryptos et l'attitude plus positive de la CFTC envers les marchés prédictifs montrent que les plateformes réglementaires et les décideurs politiques s'adaptent à la structure de fonctionnement 24h/24 et 7j/7 du marché des cryptos.

Conclusion

La correction de février ressemble plus à un test de résistance des capitaux et de la liquidité dans un environnement de risque, qu'à un effondrement fondamental. Les actifs cryptographiques continuent d'être négociés comme un actif sensible à la liquidité et lié à la croissance, mais leur rôle dans les infrastructures de marché, les portefeuilles institutionnels et la fusion on-chain ne cesse de s'approfondir.

Le marché pourrait rester volatil à court terme, mais les progrès de la loi CLARITY et un renversement des flux de capitaux seront les catalyseurs clés pour déterminer si la reprise de la demande pourra être durable.