Auteur : Nikka / WolfDAO (X : @10xWolfdao)

I : Le bouleversement de la logique d'investissement des VC

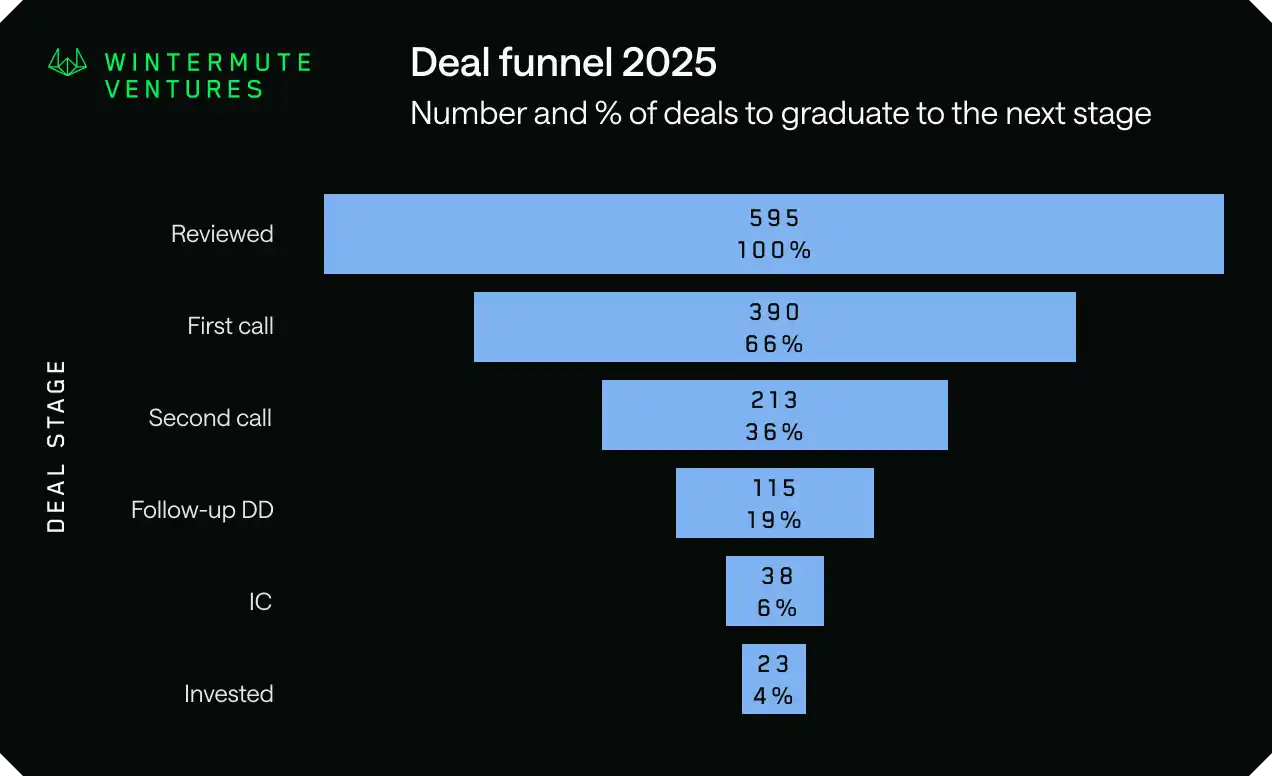

Des données de Wintermute Ventures en 2025 révèlent une réalité brutale : ce teneur de marché et investisseur de premier plan a examiné environ 600 projets sur l'année, n'en approuvant finalement que 23, soit un taux d'approbation de seulement 4 %. Plus frappant encore, seulement 20 % des projets sont même parvenus à l'étape de la due diligence. Le fondateur Evgeny Gaevoy a clairement indiqué qu'ils avaient totalement abandonné le mode "spray and pray" (arroser et prier) de 2021-2022.

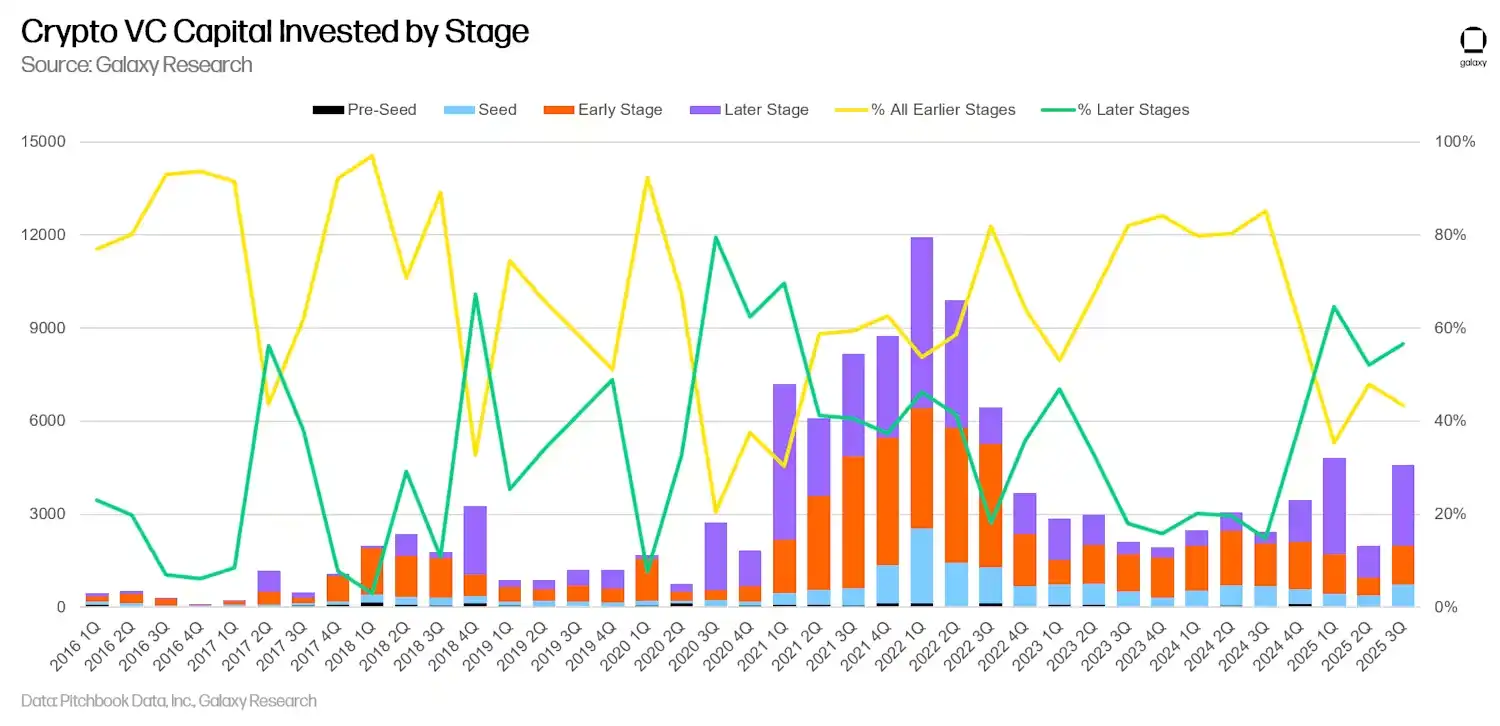

Ce changement n'est pas propre à Wintermute. L'écosystème entier du VC crypto a vu le nombre de transactions chuter de 60 % en 2025, passant de plus de 2900 en 2024 à environ 1200. L'argent continue de circuler, le montant total des investissements mondiaux des VC crypto atteignant même 4,975 milliards de dollars, mais ces fonds sont de plus en plus concentrés sur un petit nombre de projets. Les investissements en phase tardive représentent 56 % du total, la part des tours de financement seed (amorçage) étant comprimée à un plus bas historique. Les données du marché américain sont encore plus parlantes : le nombre de transactions a chuté de 33 %, mais le montant médian des investissements a augmenté de 1,5 fois, pour atteindre 5 millions de dollars. Cela signifie que les VC préfèrent miser lourdement sur quelques projets plutôt que de continuer à éparpiller leurs billes.

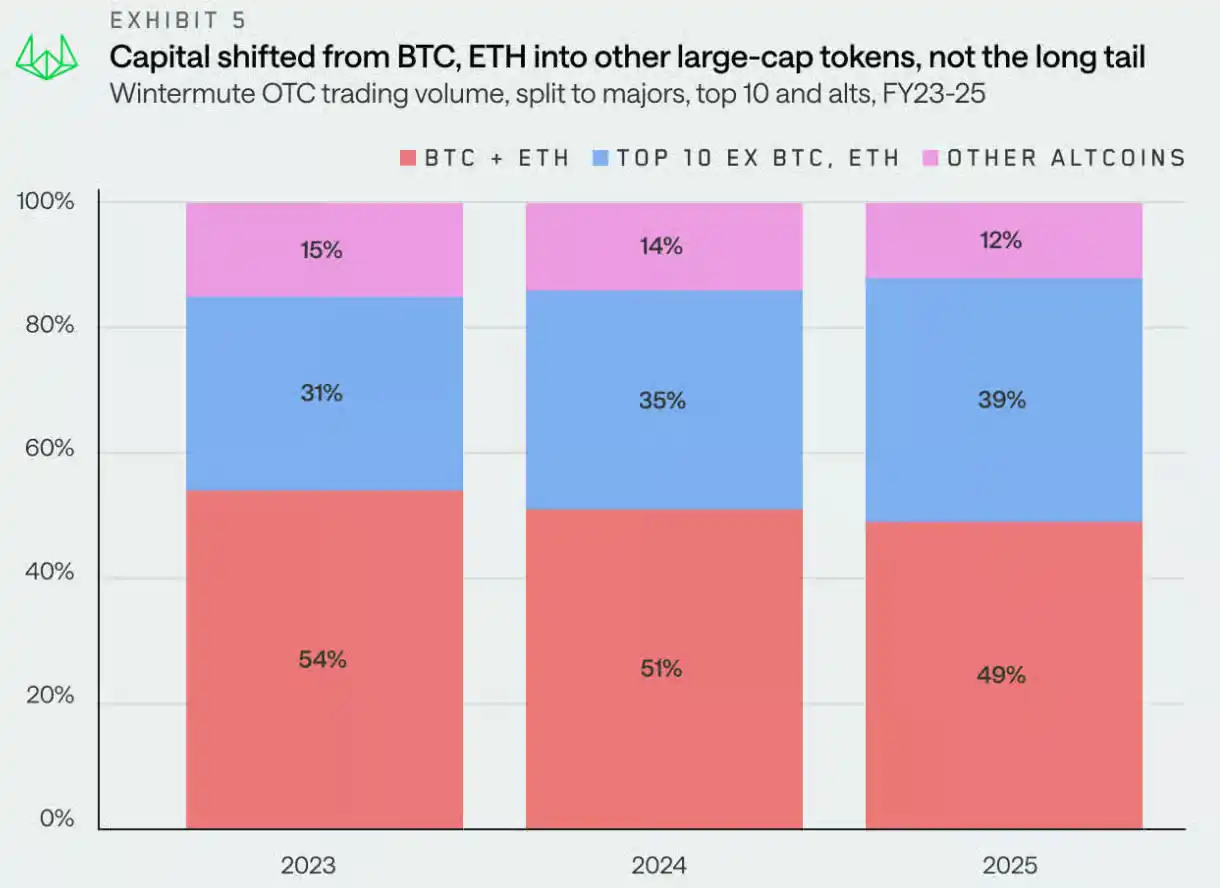

La racine de ce bouleversement réside dans la concentration extrême de la liquidité du marché. Le marché crypto de 2025 présente des caractéristiques de "marché étroit" : les fonds institutionnels représentent jusqu'à 75 % des capitaux, mais cet argent est principalement bloqué dans des actifs majeurs comme le BTC et l'ETH. Les données de trading de gré à gré (OTC) montrent que si la part du BTC et de l'ETH est passée de 54 % à 49 %, la part globale des actifs blue chips a en réalité augmenté de 8 %. Plus fatal encore, le cycle narratif des altcoins est passé de 61 jours en 2024 à 19-20 jours en 2025, laissant aucun temps aux fonds de se déverser vers les petits et moyens projets. Les investisseurs particuliers ne poursuivent plus frénétiquement les cryptomonnaies comme avant ; ils ont détourné leur attention vers l'IA et les actions technologiques, privant ainsi le marché crypto de capitaux frais.

Le cycle traditionnel de "bull market tous les quatre ans" s'est complètement effondré. Le rapport de Wintermute indique clairement que la reprise de 2026 n'arrivera pas naturellement comme par le passé ; elle nécessitera au moins un catalyseur puissant : soit une extension des ETF à des actifs comme SOL ou XRP, soit un nouveau dépassement des 100 000 dollars par le BTC déclenchant une psychose de FOMO (Fear Of Missing Out), soit une nouvelle narration capable de rallumer l'enthousiasme des particuliers. Dans cet environnement, les VC ne peuvent plus parier sur des projets qui ne savent que "raconter des histoires". Ils ont besoin de projets qui, dès le seed round, prouvent leur capacité à survivre jusqu'à leur listing sur des exchanges et à accéder à la liquidité institutionnelle.

C'est pourquoi la logique d'investissement est passée de "investir dans 100 projets pour en avoir un qui multiplie par 100" à "n'investir que dans les 4 qui survivront jusqu'au listing". L'aversion au risque n'est plus de la prudence, mais une nécessité de survie. Les fonds top-tier comme a16z et Paradigm réduisent leurs investissements précoces pour se tourner vers les tours intermédiaires et tardifs. Les projets qui ont levé des fonds avec fracas en 2025 – Fuel Network passant d'une valorisation de 1 milliard de dollars à 11 millions, Berachain chutant de 93 % par rapport à son pic, Camp Network voyant 96 % de sa valorisation s'évaporer – démontrent par des faits sanglants : la narration est morte, l'exécution est reine.

II : L'exigence cruciale de la capacité d'autofinancement en seed round

Dans ce contexte de sélection extrêmement précise, le plus grand défi pour les jeunes pousses est le suivant : le seed round n'est plus le point de départ pour dépenser l'argent levé, mais la ligne de démarcation où vous devez prouver votre capacité à vous autofinancer.

La capacité d'autofinancement se manifeste d'abord par une validation rigoureuse de l'adéquation produit-marché (PMF). Les VC ne se contentent plus de beaux business plans ou de visions grandioses ; ils veulent des données réelles : au moins 1000 utilisateurs actifs, ou un chiffre d'affaires mensuel atteignant 100 000 dollars ou plus. Le taux de rétention des utilisateurs est encore plus crucial – si votre ratio DAU/MAU est inférieur à 50 %, cela signifie que les utilisateurs n'adhèrent tout simplement pas. De nombreux projets échouent ici : ils ont un livre blanc sophistiqué, une architecture technique impressionnante, mais ne peuvent pas fournir la preuve que les utilisateurs utilisent réellement le produit et sont prêts à payer. Parmi les 580 projets rejetés par Wintermute, beaucoup sont morts à cette étape.

L'efficacité capitalistique est le second seuil mortel. Les VC prédisent que 2026 verra apparaître de nombreux "zombies rentables" – ces entreprises avec un chiffre d'affaires annuel récurrent (ARR) de seulement 2 millions de dollars et une croissance annuelle de seulement 50 %, incapables d'attirer un tour de table Série B. Cela signifie que les équipes en seed round doivent atteindre un état de "survie par défaut" : leur taux de burn mensuel ne doit pas dépasser 30 % de leurs revenus, ou mieux, elles doivent être rentables très tôt. Cela semble exigeant, mais dans un marché où la liquidité s'est tarie, c'est la seule voie possible. Les équipes doivent être réduites à moins de 10 personnes, privilégier les outils open source pour réduire les coûts, voire compléter les flux de trésorerie par des activités annexes comme le conseil. Les projets avec des équipes de dizaines de personnes et un rythme de burn effréné n'obtiendront fondamentalement pas le prochain tour de financement en 2026.

Les exigences techniques évoluent également rapidement. Les données de 2025 montrent que pour chaque dollar investi par les VC, 40 cents sont allés à des projets crypto faisant également de l'IA, une proportion qui a doublé par rapport à 2024. L'IA n'est plus un bonus, c'est une nécessité. Les projets en seed round doivent démontrer comment l'IA les aide à réduire leur cycle de développement de 6 à 2 mois, comment des agents IA pilotent les transactions de capitaux ou optimisent la gestion de la liquidité DeFi. Parallèlement, la conformité et la protection de la vie privée doivent être intégrées dès la couche code. Avec l'essor de la tokenisation des RWA (Real World Assets), les projets doivent utiliser des technologies comme la preuve à connaissance nulle (ZK Proof) pour garantir la confidentialité et réduire les coûts de confiance. Les projets qui ignorent ces exigences seront considérés comme "dépassés".

L'exigence la plus cruciale est la liquidité et la compatibilité avec l'écosystème. Les projets crypto doivent, dès le seed round, planifier clairement leur voie vers le listing, en précisant comment ils comptent s'intégrer aux canaux de liquidité institutionnelle comme les ETF ou les DAT (Digital Asset Trading). Les données sont claires : en 2025, les fonds institutionnels représentaient 75 %, le marché des stablecoins est passé de 2060 milliards à plus de 3000 milliards de dollars, tandis que la difficulté de financement des projets d'altcoins purement narratifs a augmenté de façon exponentielle. Les projets doivent se concentrer sur les actifs compatibles ETF, établir des partenariats précoces avec les exchanges, construire des pools de liquidité. Les équipes qui pensent "d'abord lever des fonds, on verra pour le listing plus tard" ne survivront fondamentalement pas à 2026.

L'ensemble de ces exigences signifie que le seed round n'est plus une phase de test, mais un examen complet. Les équipes doivent être configurées de manière pluridisciplinaire – ingénieurs, experts en IA, experts financiers, conseillers en conformité, tous sont indispensables. Elles doivent itérer rapidement en développement agile, parler avec des données et non des histoires, avoir un modèle économique durable et non dépendre des levées de fonds pour survivre. 45 % des projets crypto soutenus par des VC ont déjà échoué, 77 % des projets ont un chiffre d'affaires mensuel inférieur à 1000 dollars, 85 % des tokens lancés en 2025 sont en dessous de leur prix d'introduction – ces chiffres nous disent que les projets sans capacité d'autofinancement ne survivront pas jusqu'au prochain tour de table, et encore moins jusqu'à une sortie par listing.

III : Les avertissements et le changement de cap des investisseurs institutionnels

Pour les investisseurs stratégiques et les sociétés de capital-risque (VC), 2026 est un tournant : s'adapter aux nouvelles règles ou être éliminé du marché. Le taux d'approbation de 4 % de Wintermute ne vise pas à montrer à quel point ils sont difficiles, mais à avertir toute l'industrie – les institutions qui continuent à utiliser l'ancien mode "spray and pray" perdront gros.

Le cœur du problème est que le marché est passé d'une dynamique spéculative à une dynamique institutionnelle. Lorsque 75 % des fonds sont bloqués dans des canaux institutionnels comme les fonds de pension et les hedge funds, lorsque les particuliers se ruent sur les actions IA, lorsque le cycle de rotation des altcoins passe de 60 à 20 jours, si les VC continuent à investir de manière dispersée dans des projets qui ne savent que raconter des histoires, ils jettent littéralement leur argent par les fenêtres. Les narratifs GameFi et DePIN ont chuté de plus de 75 % en 2025, les projets liés à l'IA ont en moyenne chuté de 50 %, l'événement de cascade de liquidations d'octobre ayant entraîné 19 milliards de dollars de levier liquidé – tout cela indique une chose : le marché ne paie plus pour la narration, mais pour l'exécution et la durabilité.

Les institutions doivent changer de cap. Tout d'abord, un changement fondamental des critères d'investissement : passer de "quelle est la taille potentielle de cette histoire" à "ce projet peut-il prouver sa capacité d'autofinancement dès le seed round". Il ne faut plus disperser de larges sommes en phase précoce, mais soit investir lourdement dans quelques projets seed de haute qualité, soit carrément se tourner vers les tours intermédiaires et tardifs pour réduire les risques. Les données montrent que la part des investissements en phase tardive a atteint 56 % en 2025, ce n'est pas un hasard, c'est le résultat du vote des investisseurs avec leurs pieds.

Plus important encore est le repositionnement des secteurs d'investissement. La fusion de l'IA et de la crypto n'est pas une tendance, c'est une réalité – la part des investissements dans le domaine croisé IA-crypto devrait dépasser 50 % en 2026. Les institutions qui investissent encore dans des altcoins purement narratifs, qui ignorent encore la conformité et la vie privée, qui négligent encore l'intégration de l'IA, découvriront que leurs projets ne peuvent tout simplement pas accéder à la liquidité, être listés sur les grandes places, et encore moins faire une sortie.

Enfin, l'évolution de la méthodologie d'investissement. Le sourcing actif (recherche proactive) doit remplacer l'attente passive des business plans (BP), la due diligence accélérée doit remplacer les processus d'évaluation longs, la rapidité de réponse doit remplacer la bureaucratie. Il faut également explorer les opportunités structurelles des marchés émergents – AI Rollups, RWA 2.0, applications des stablecoins pour les paiements transfrontaliers, innovation fintech dans les marchés émergents. Les VC doivent passer d'une mentalité de joueur "parier sur un multiplicateur par 100" à une mentalité de chasseur "sélectionner les survivants", utilisant une vision à long terme de 5 à 10 ans plutôt qu'une logique de spéculation à court terme pour filtrer les projets.

Le rapport de Wintermute sonne en réalité l'alarme pour toute l'industrie : 2026 n'est pas la continuation naturelle d'un bull market, mais un champ de bataille où les gagnants raflent tout. Les acteurs qui s'adaptent précocement à cette esthétique précise – qu'ils soient entrepreneurs ou investisseurs – occuperont une position dominante lorsque la liquidité reviendra. Ceux qui continuent à utiliser les anciens modes, les anciennes pensées, les anciens standards, verront leurs projets faire faillite les uns après les autres, les tokens qu'ils détiennent s'effondrer jusqu'à zéro, et les voies de sortie se fermer une à une. Le marché a changé, les règles du jeu ont changé, une seule chose reste immuable : seuls les projets ayant une réelle capacité d'autofinancement et pouvant vraiment survivre jusqu'au listing méritent le capital de cette époque.