Au cours des deux dernières semaines, le rebond de soulagement anticipé s'est largement matérialisé, le prix progressant vers la résistance avant de marquer une pause sous la base de coût des Détenteurs à Court Terme, confirmant la présence d'une offre significative en surplomb. Dans ce contexte, cette édition examine la structure et le comportement de cette surcharge, en mettant l'accent sur les dynamiques émergentes du côté vendeur.

Le Rebond de Soulagement Rencontre une Résistance

En examinant les rapports hebdomadaires récents sur la chaîne, un récit cohérent a émergé. Le marché a évolué dans une phase baissière modérée, délimitée à la baisse par la Moyenne Réelle du Marché à 81,1 k$, et plafonnée à la hausse par la base de coût des détenteurs à court terme. Cette fourchette définissait un équilibre fragile, où la pression à la baisse était absorbée, mais les tentatives de hausse rencontraient à plusieurs reprises une distribution de la part des investisseurs qui ont accumulé entre le T1 et le T3 2025.

Début janvier 2026, des signes d'épuisement des vendeurs ont ouvert la porte à un rebond vers la limite supérieure de cette fourchette. Cependant, ce mouvement comportait un risque élevé, car le prix approchait la région des ~98 k$, où l'offre au seuil de rentabilité des acheteurs récents devenait de plus en plus active.

Le récent rejet près de la base de coût des Détenteurs à Court Terme à ~98,4 k$ reflète la structure de marché observée au T1 2022, où des échecs répétés à reconquérir la base de coût des acheteurs récents ont prolongé la consolidation. Cette similitude renforce la fragilité de la tentative de recovery actuelle.

La Surcharge d'Offre Persiste

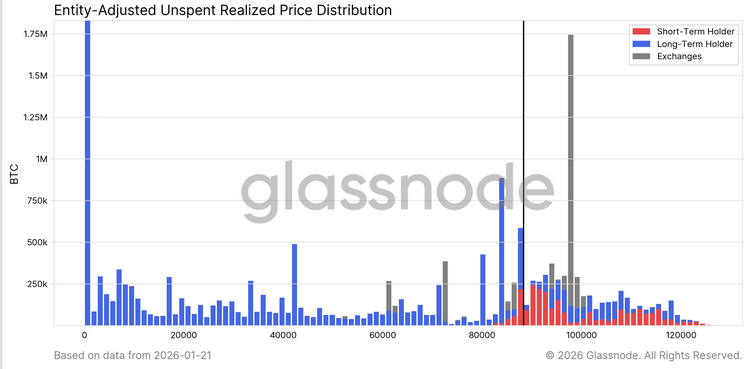

En s'appuyant sur ce rejet à des niveaux clés de seuil de rentabilité, un examen plus approfondi de la distribution de l'offre sur la chaîne permet de clarifier pourquoi les tentatives de hausse continuent de marquer le pas.

Pour ajouter des détails à notre évaluation des raisons pour lesquelles l'offre excédentaire au-dessus de ~98 k$ reste la force vendeuse dominante qui plafonne les rebonds à court et moyen terme, le graphique URPD offre une perspective particulièrement efficace. Le récent rally a partiellement comblé l'écart d'air précédent entre ~93 k$ et 98 k$, motivé par une redistribution des gros acheteurs vers de nouveaux participants au marché, visible sous forme de grappes émergentes d'offre de détenteurs à court terme.

Cependant, une réévaluation de la distribution au-dessus de 100 k$ révèle une zone d'offre large et dense qui a mûri progressivement pour rejoindre la cohorte des détenteurs à long terme. Cette surcharge d'offre non résolue reste une source persistante de pression vendeuse, susceptible de plafonner les tentatives au-dessus de la base de coût des DCT à 98,4 k$ et du niveau des 100 k$. Une percée nette nécessiterait donc une accélération significative et soutenue de l'élan de la demande.

Face aux Vendeurs qui Mûrissent

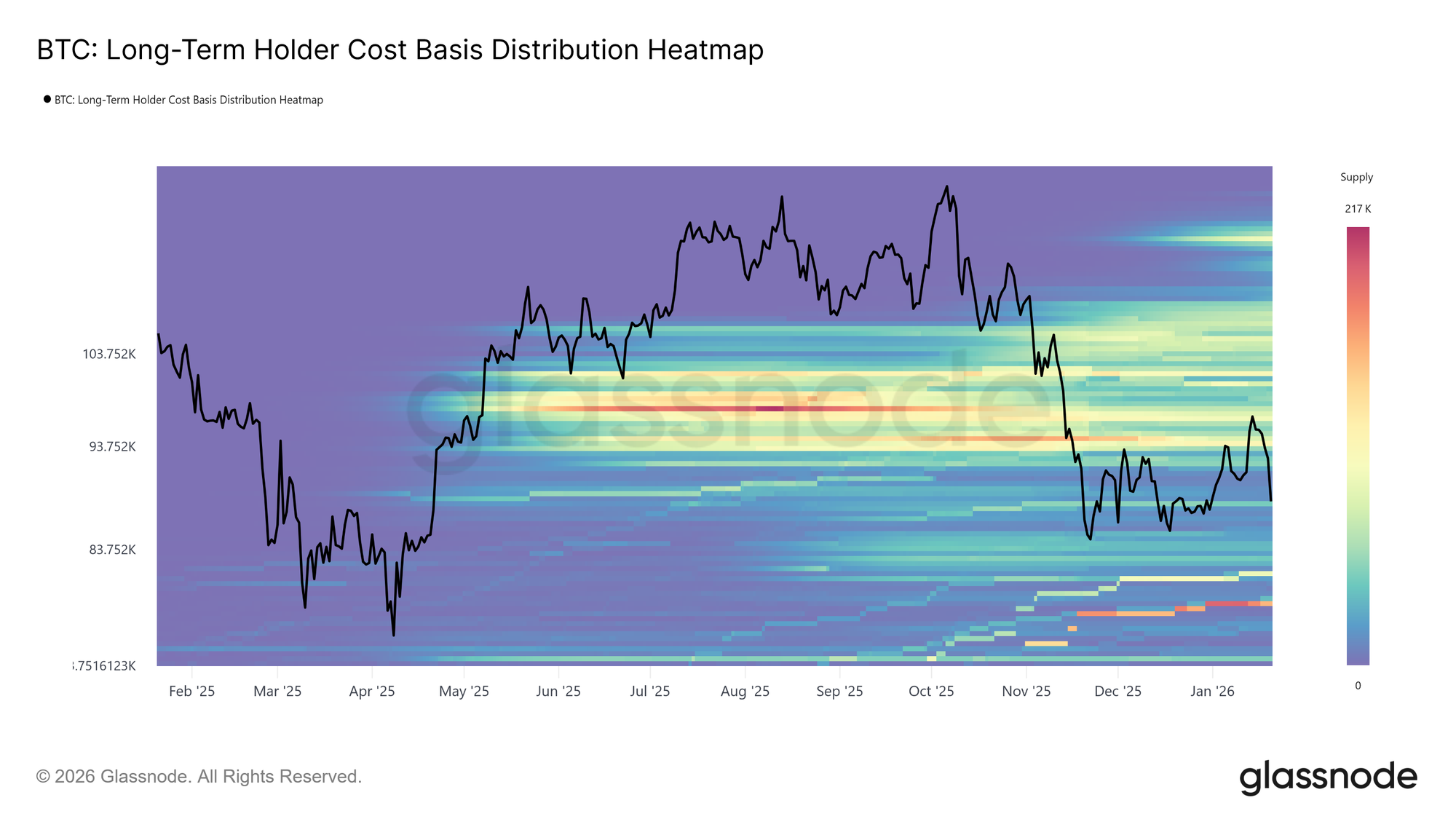

En étendant l'analyse du côté offre au-delà des détenteurs à court terme, le positionnement à long terme renforce la même contrainte structurelle.

La Carte de Chaleur de la Distribution de la Base de Coût des Détenteurs à Long Terme, qui cartographie l'offre des détenteurs à long terme par prix d'acquisition, met en évidence une concentration dense de pièces détenues au-dessus du niveau spot actuel. Ce regroupement représente un pool substantiel de liquidités potentielles du côté vendeur, particulièrement à court et moyen terme, à mesure que le prix approche les niveaux d'entrée antérieurs.

Jusqu'à ce qu'une nouvelle demande émerge avec une force suffisante pour absorber cette offre en surplomb, les détenteurs à long terme restent une source latente de résistance. Par conséquent, la progression à la hausse est susceptible de rester contrainte, les rallyes étant vulnérables à une nouvelle distribution à moins que cette surcharge d'offre ne soit résolue de manière décisive.

Distribution dans le Rebond de Soulagement

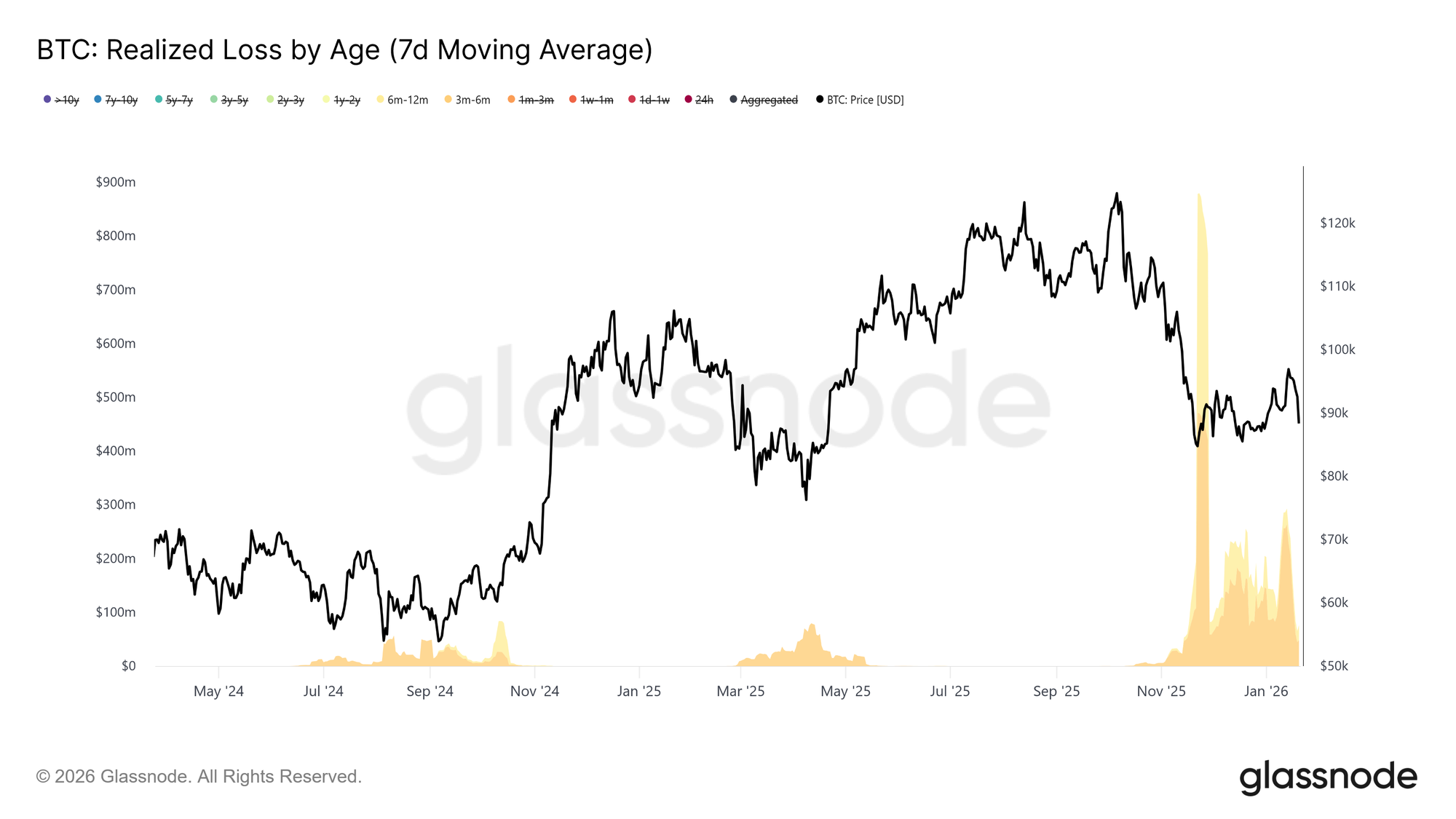

En développant encore l'image du côté offre, nous pouvons isoler quelles cohortes d'investisseurs ont été les plus actives dans la réalisation de valeur et, par conséquent, dans le plafonnement de la récente avancée vers la région des ~98 k$.

En se tournant vers la métrique des Pertes Réalisées par Âge, la réalisation des pertes a été dominée par la cohorte des 3 à 6 mois, avec une contribution secondaire des détenteurs de 6 à 12 mois. Ce modèle est caractéristique d'un comportement motivé par la douleur parmi les gros acheteurs, en particulier les investisseurs qui ont accumulé des pièces au-dessus de 110 k$ et qui sortent maintenant de leurs positions alors que le prix revisite leur fourchette d'entrée. Une telle activité renforce la pression vendeuse près des seuils clés de recovery, car ces cohortes cherchent à réduire leur exposition plutôt qu'à renouer avec le risque.

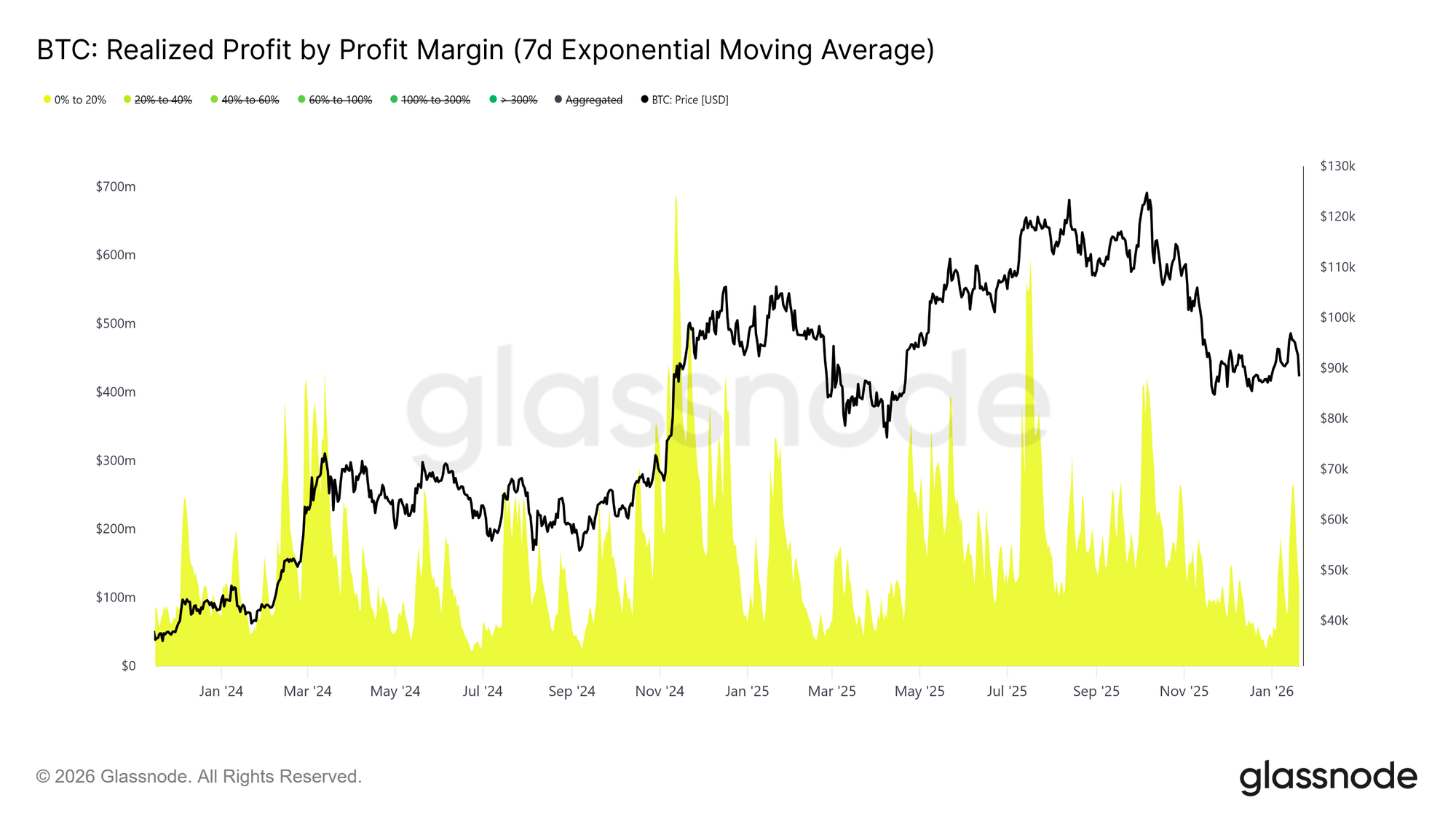

Complétant les sorties motivées par les pertes, le comportement de prise de bénéfices clarifie davantage qui fournit des liquidités dans la récente force.

Du côté de la réalisation des profits, la métrique des Profits Réalisés par Marge de Profit montre une augmentation notable de la part des profits capturés par la cohorte des marges de 0% à 20%. Ce changement souligne l'influence des vendeurs au seuil de rentabilité et des traders tactiques à court terme, qui choisissent de sortir de leurs positions avec des gains relativement minces plutôt que de les conserver pour une continuation de la tendance.

Un tel comportement est typique dans les marchés transitionnels, où la conviction reste fragile et où les participants privilégient la préservation du capital et les profits tactiques. Cette contribution croissante des réalisations à faible marge a activement limité l'élan à la hausse alors que l'offre est libérée à des niveaux de base de coût proches.

Perspective Hors Chaîne

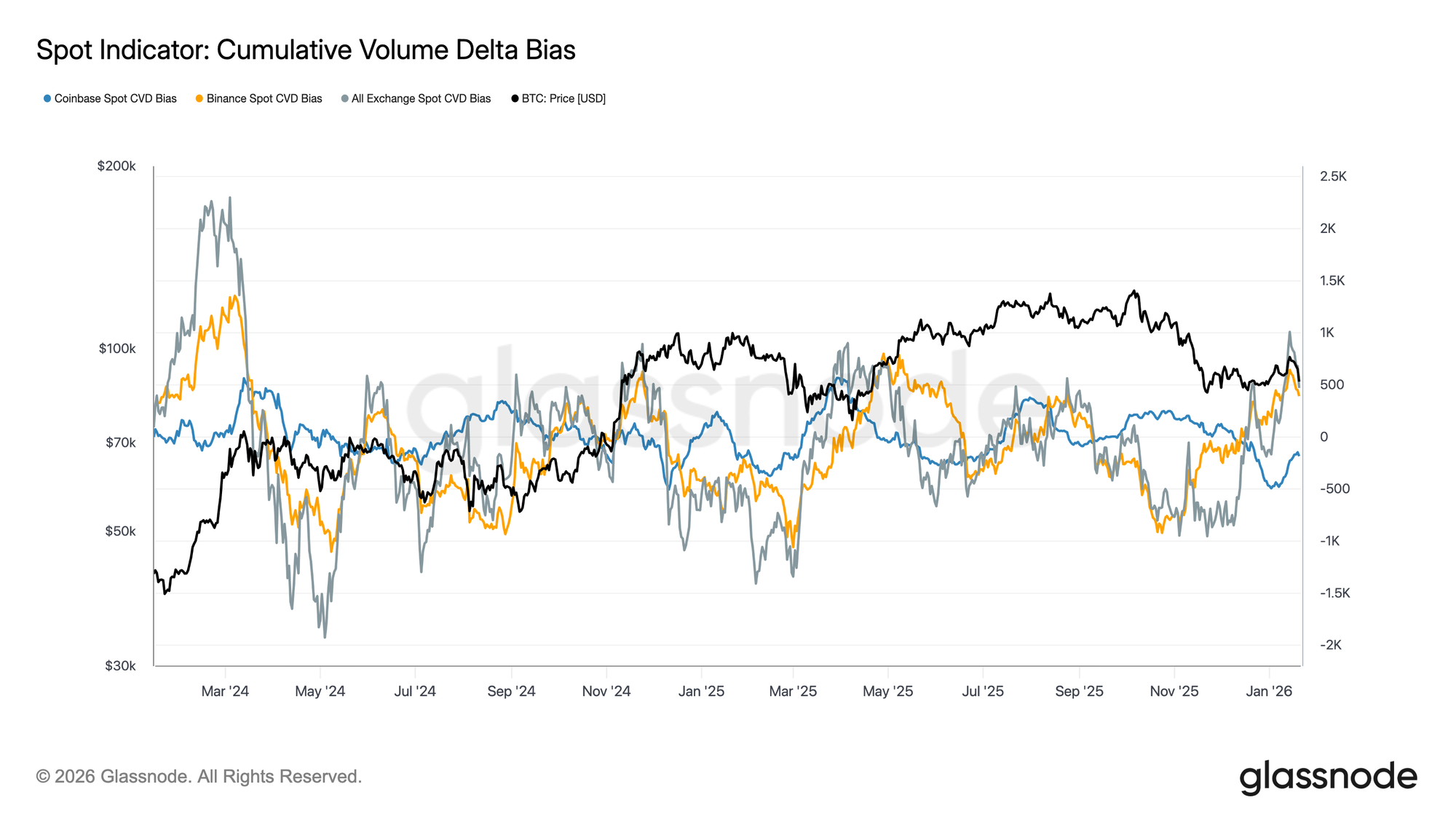

Les Flux au Comptant Deviennent Constructifs

Le comportement du marché au comptant a commencé à s'améliorer suite au récent repli, les mesures de CVD agrégées et de Binance revenant vers un régime dominé par les achats. Cela marque un changement par rapport à la pression persistante du côté vendeur qui a défini la consolidation précédente, indiquant que les participants au comptant absorbent à nouveau l'offre plutôt que de distribuer dans la force.

Coinbase, qui avait été une source constante d'agressivité vendeuse pendant une grande partie de la période de range, a également connu un ralentissement significatif des ventes nettes. La modération de la distribution menée par Coinbase a réduit l'offre en surplomb, aidant à stabiliser l'action des prix et à soutenir la récente recovery.

Bien que la participation au comptant n'ait pas encore montré l'accumulation agressive et soutenue typiquement observée pendant les phases d'expansion de tendance complète, la transition vers des achats nets sur les principales places représente une amélioration constructive de la structure sous-jacente du marché au comptant.

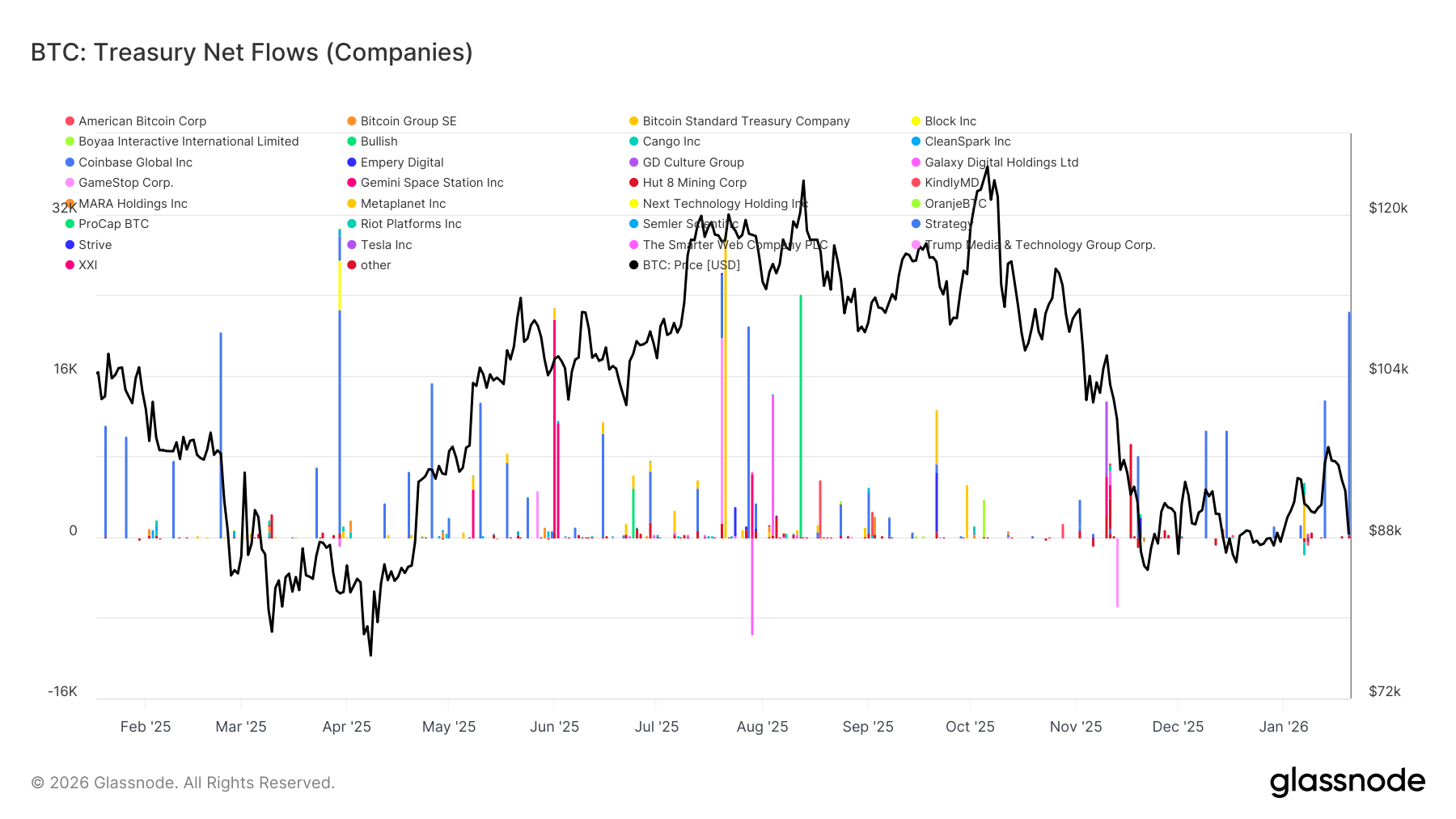

Les Flux des Trésoreries d'Entreprise Restent Sélectifs

Les flux nets récents des trésoreries d'entreprise restent sporadiques et irréguliers, l'activité étant concentrée dans des transactions isolées et événementielles plutôt que dans une accumulation généralisée. Bien que plusieurs entités individuelles aient affiché des pics d'entrée notables au cours des dernières semaines, la demande d'entreprise agrégée n'est pas encore passée à un régime d'accumulation soutenu.

Globalement, les flux ont oscillé étroitement autour du neutre, indiquant que la plupart des trésoreries d'entreprise sont actuellement inactives ou opèrent de manière opportuniste plutôt que d'augmenter leur exposition stratégique. Cela contraste avec les périodes antérieures où les entrées coordonnées de multiples entités s'alignaient plus étroitement sur l'accélération de la tendance.

Dans l'ensemble, les dernières données suggèrent que les trésoreries d'entreprise agissent comme une source de demande marginale et sélective, contribuant de manière épisodique mais n'exerçant pas encore une influence décisive sur la dynamique des prix au sens large.

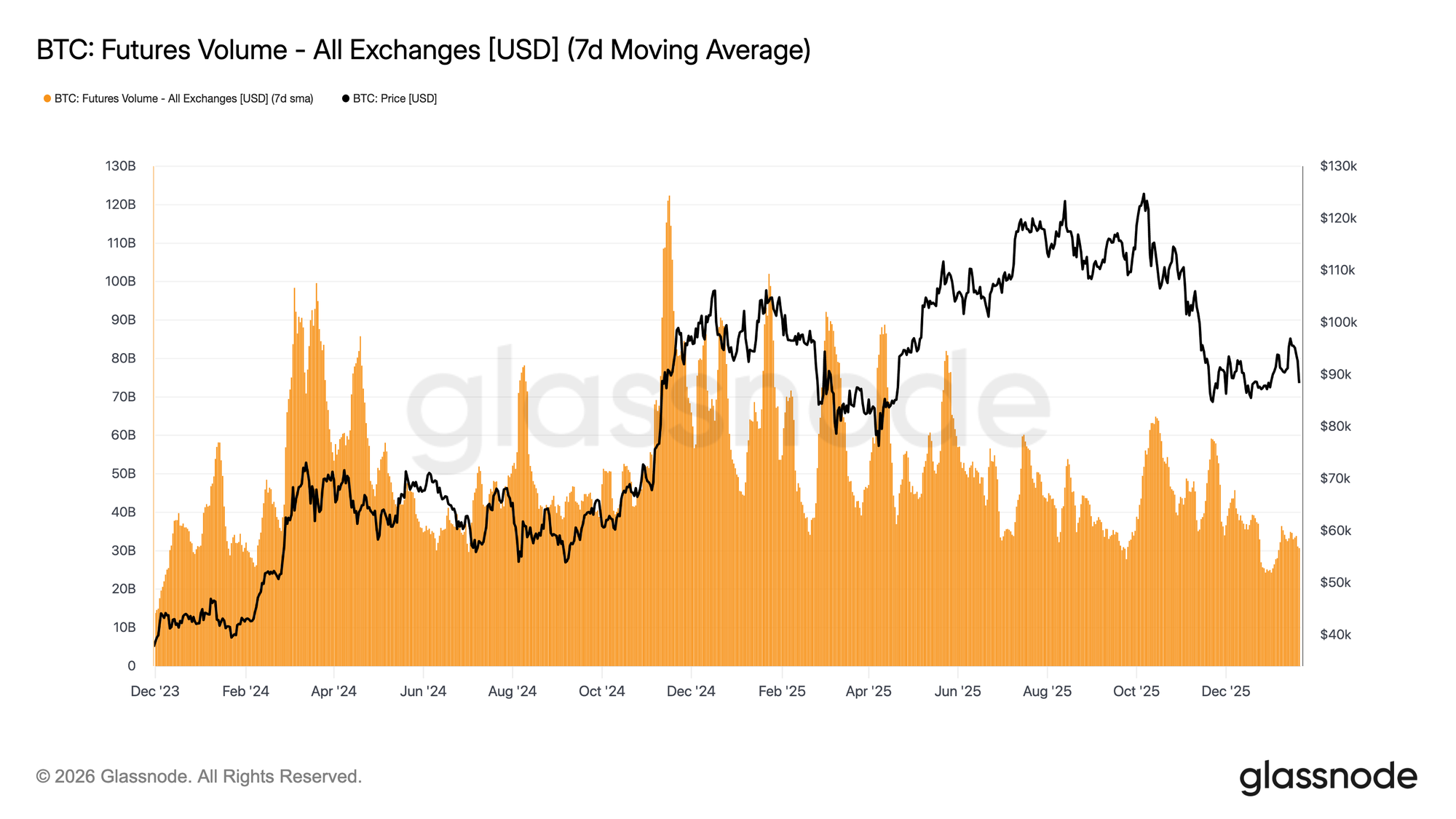

L'Activité des Dérivés Reste Faible

Le volume de trading des futures sur BTC continue de se contracter sur une base de moyenne mobile sur 7 jours, l'activité restant bien en dessous des niveaux typiquement associés à une formation de tendance soutenue. Les mouvements de prix récents se sont produits en l'absence d'une expansion significative du volume, soulignant un marché des dérivés caractérisé par une faible participation et une conviction limitée.

La structure actuelle suggère qu'une grande partie de l'action des prix récente a été motivée par une liquidité plutôt que par un positionnement agressif. Les ajustements de l'open interest se sont produits sans augmentation correspondante du volume échangé, indiquant un remaniement du positionnement et un recyclage du risque plutôt qu'un déploiement de levier frais.

Dans l'ensemble, les marchés de dérivés ressemblent actuellement à un environnement à faible engagement, avec un intérêt spéculatif muet et une participation clairsemée. Ce profil de « ville fantôme » implique un marché très sensible à toute résurgence du volume, mais qui pour l'instant reste réactif plutôt que d'avoir une influence majeure sur la découverte des prix.

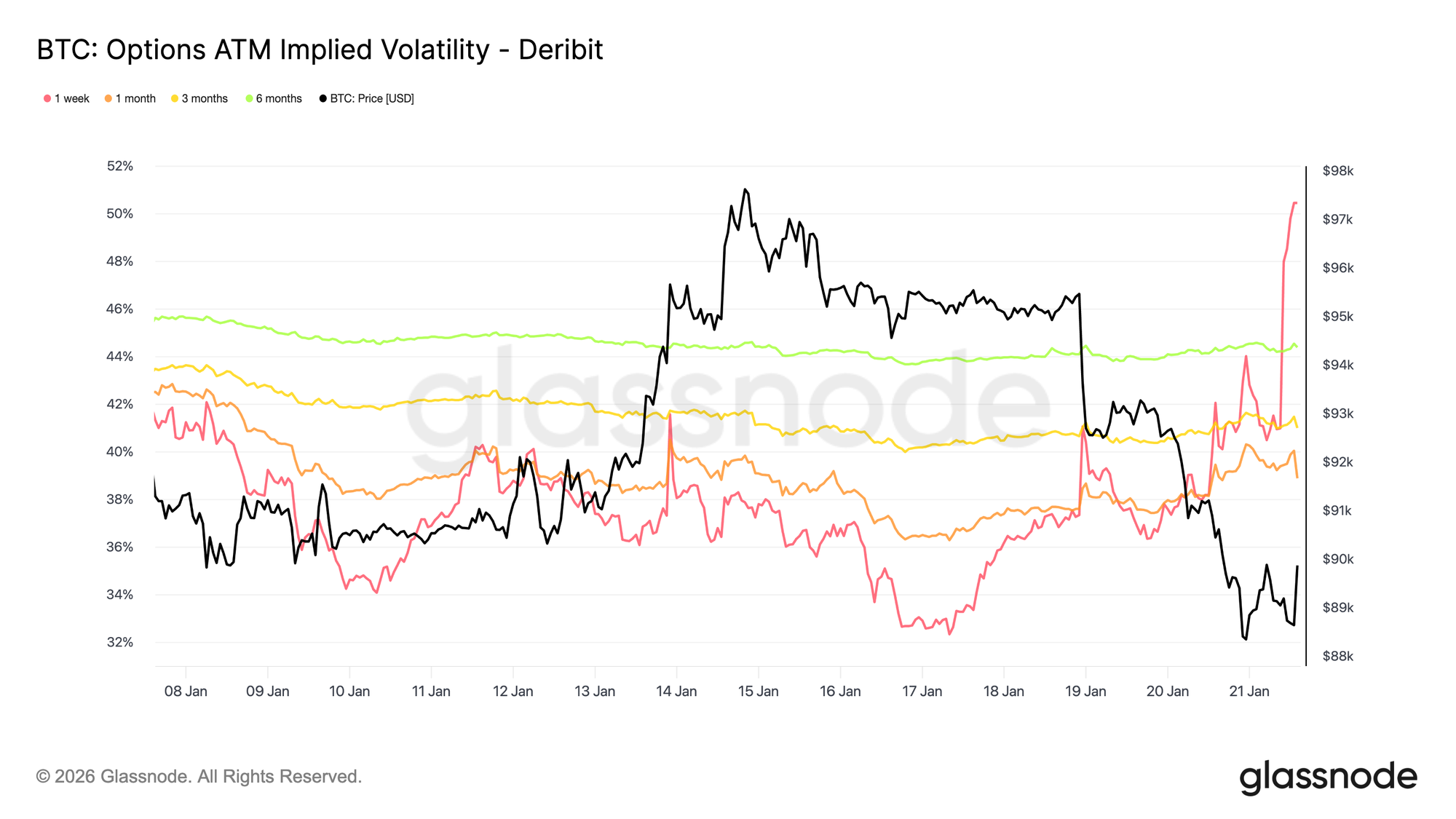

La Volatilité Implicite Ne Réagit Qu'à Courte Échéance

La vente au comptant motivée par des actualités macro et géopolitiques n'a déclenché une réaction que dans la volatilité à court terme. La volatilité implicite sur une semaine a augmenté de plus de 13 points de volatilité depuis la vente de dimanche, tandis que la volatilité implicite sur trois mois est en hausse d'environ 2 points et celle sur six mois a à peine bougé.

Ce redressement brutal à l'échéance très courte de la courbe de volatilité montre que les traders réagissent de manière tactique plutôt que de réévaluer le risque à moyen terme. Lorsque seule la volatilité implicite à court terme s'ajuste, cela reflète une incertitude liée à des événements plutôt qu'un changement de régime de volatilité plus large.

Le marché tarife un risque de courte durée, pas une perturbation durable.

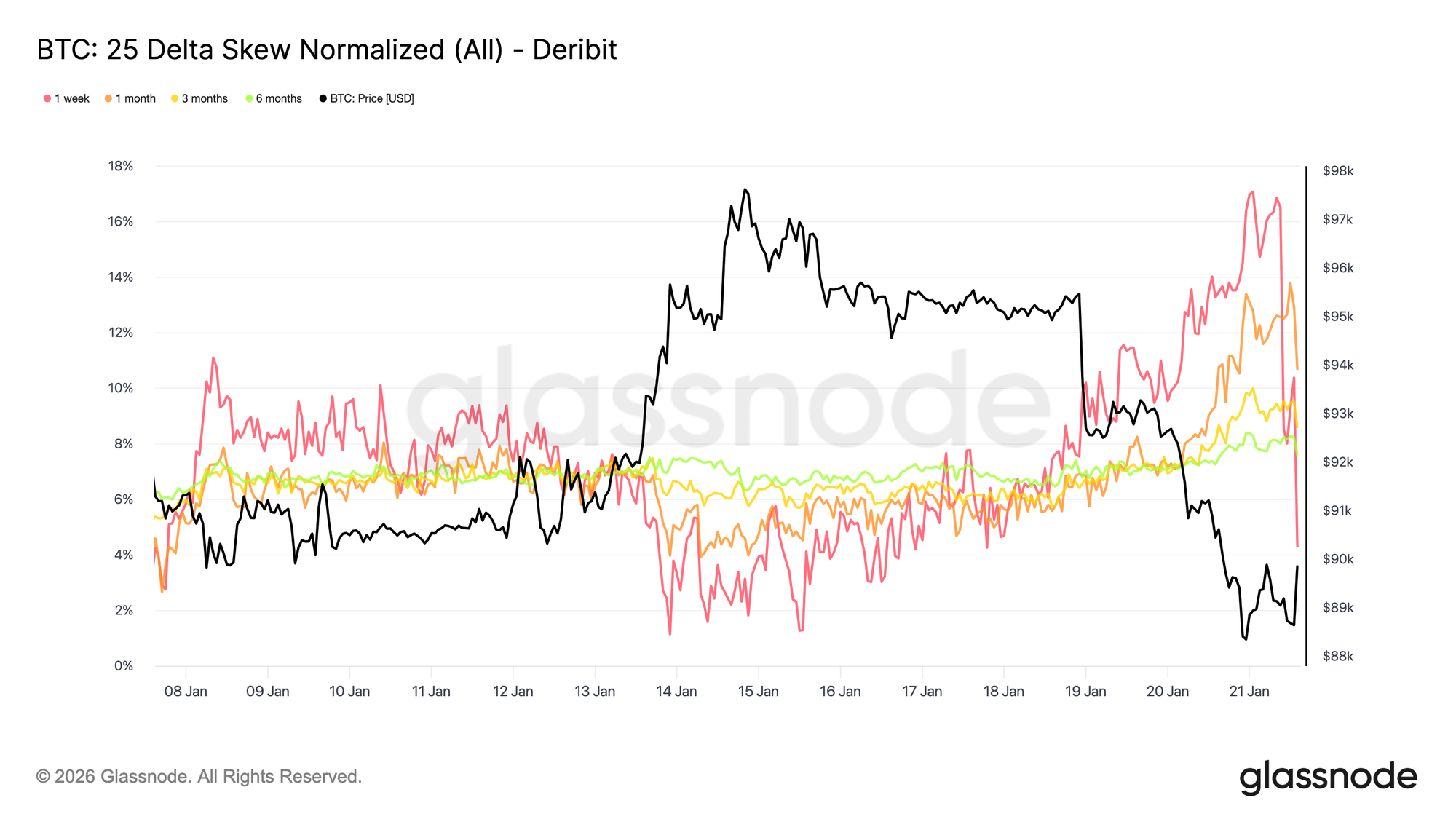

Le Skew à Courte Échéance Fluctue Agressivement

Tout comme la volatilité implicite ATM, le skew à courte échéance a mené l'ajustement, le skew à 25 delta sur une semaine s'étant nettement déplacé vers la richesse des puts après s'être situé près de l'équilibre il y a une semaine.

Depuis la semaine dernière, le skew à 25 delta sur une semaine s'est déplacé d'environ 16 points de volatilité vers les puts, atteignant près de 17 % de richesse des puts. Le skew sur un mois a également réagi, tandis que les échéances plus longues restent fermement en territoire put, ne penchant que marginalement davantage vers la baisse.

Lorsque le skew penche aussi agressivement, cela coïncide souvent avec des extrêmes locaux, où le positionnement devient encombré et le marché a du mal à prolonger dans la même direction. Suite au discours de Trump à Davos, la richesse à la baisse a été estompée et monétisée, et le skew a commencé à revenir, presque aussi rapidement qu'il avait augmenté.

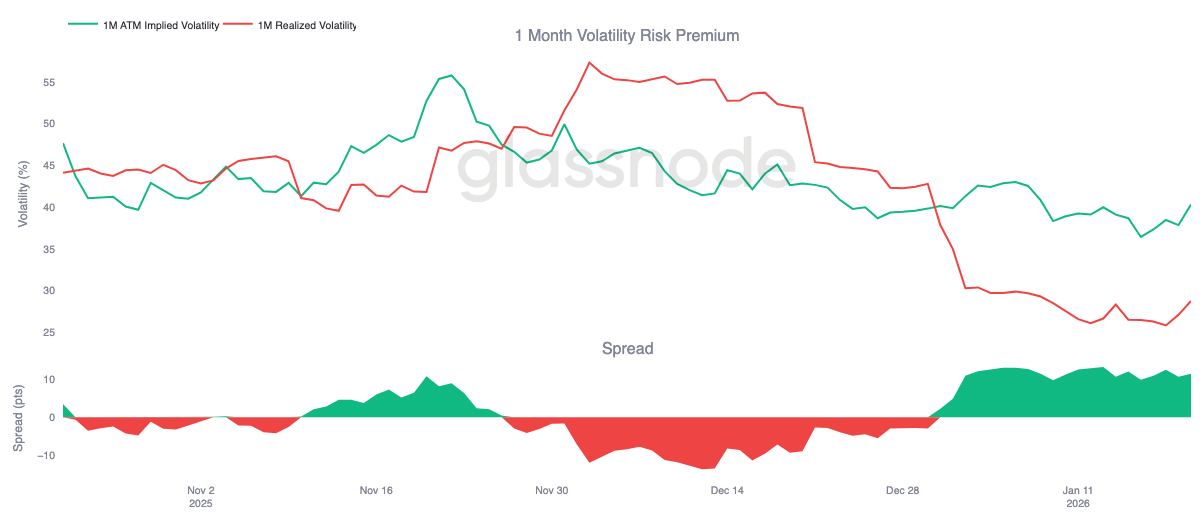

La Prime de Risque de Volatilité Reste Élevée

La prime de risque de volatilité sur un mois reste positive, comme c'est le cas depuis le début de l'année. Même si la volatilité implicite est historiquement faible en termes absolus, elle continue de se tarifer au-dessus de la volatilité réalisée. En d'autres termes, les options sont toujours chères par rapport au mouvement de prix réel qui s'est matérialisé.

La prime de risque de volatilité capture l'écart entre la volatilité implicite et la volatilité réalisée. Une prime positive signifie que les vendeurs d'options sont rémunérés pour prendre le risque de volatilité. Cela crée un environnement de portage favorable pour les stratégies de vente de volatilité, où la détention de positions gamma courtes génère des revenus tant que les mouvements réalisés restent contenus.

Cette dynamique renforce la compression de la volatilité. Tant que la vente de volatilité reste rentable, plus de participants sont prêts à s'engager, maintenant la volatilité implicite ancrée. Au 20 janvier, l'écart de volatilité sur un mois se situait autour de 11,5 points de volatilité en faveur des vendeurs, soulignant à quel point les conditions actuelles restent favorables au comportement de vente de volatilité.

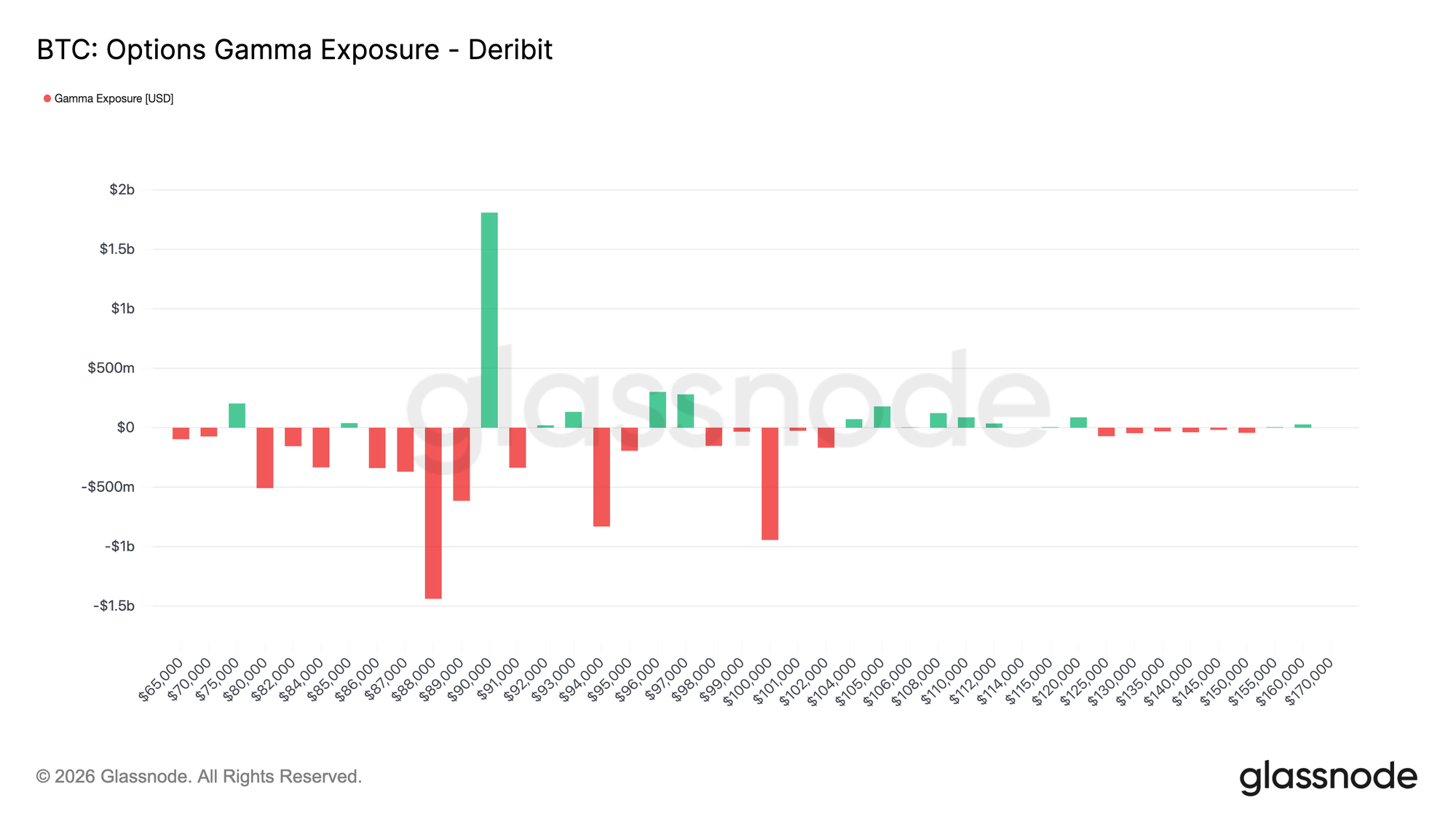

Le Positionnement Gamma des Dealers Penche vers le Bas

Le positionnement gamma des dealers aide à cadrer les forces structurelles qui façonnent le comportement des prix à court terme. Les flux récents montrent que les preneurs achètent activement une protection baissière, poussant les dealers en gamma court en dessous du niveau de 90 k. Dans le même temps, certains preneurs ont financé cette protection en vendant la hausse, laissant les dealers en gamma long au-dessus de ce strike clé de 90 k.

Cela crée une configuration asymétrique. En dessous de 90 k, le fait que les dealers soient en gamma court signifie que les mouvements à la baisse peuvent s'accélérer car les couvertures sont ajustées par la vente de futures ou au comptant. Au-dessus de 90 k, le gamma long des dealers introduit une force stabilisatrice, car les rallyes ont tendance à être accueillis par des flux de couverture qui atténuent la poursuite.

En conséquence, l'action des prix reste fragile en dessous de 90 k, tandis que ce niveau lui-même est susceptible d'agir comme un point de friction. Le reconquérir durablement nécessiterait un élan et une confiance suffisants pour absorber les flux de couverture des dealers et déplacer l'exposition gamma plus haut.

Conclusion

Le Bitcoin reste dans un régime de faible participation, l'action des prix étant davantage motivée par l'absence de pression que par une conviction active. Les données on-chain continuent de refléter une surcharge d'offre et un support structurel fragile, tandis que les flux au comptant, bien qu'en amélioration, n'ont pas encore transitionné vers une accumulation soutenue.

La demande institutionnelle et d'entreprise reste prudente, avec des flux de trésorerie se stabilisant près du neutre et une activité concentrée dans des transactions isolées. La participation aux dérivés reste faible, avec un volume de futures comprimé et un déploiement de levier modéré, renforçant un environnement à faible liquidité où le prix est de plus en plus sensible à des changements de positionnement modestes.

Les marchés d'options font écho à cette retenue. Le retarification de la volatilité a été confiné au court terme, la demande de couverture s'est normalisée et la prime de risque de volatilité élevée continue d'ancrer la volatilité implicite.

Dans l'ensemble, le marché semble construire tranquillement une base, se consolidant non pas à cause d'une participation excessive, mais à cause d'une pause dans la conviction alors que les investisseurs attendent le prochain catalyseur pour débloquer un engagement plus large.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations officiellement publiées par les exchanges et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenu responsable d'éventuels écarts ou inexactitudes.

Veuillez lire notre Avis de Transparence lors de l'utilisation des données d'exchange.