Auteur : Terminator de Darren

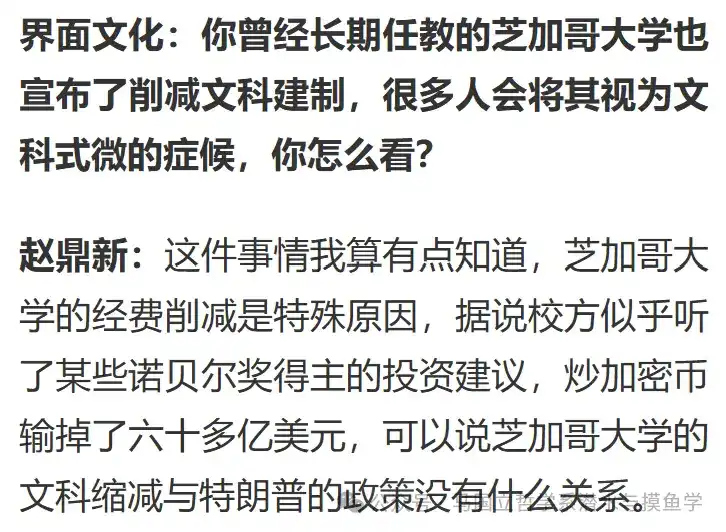

Récemment, Interface News a profité de la publication de la troisième édition du livre de l'enseignant Zhao Dingxin « Manuel des mouvements sociaux et politiques » (la deuxième édition de ce livre est vraiment un bon livre) pour interviewer M. Zhao. Dans l'entretien, M. Zhao a déclaré que les récentes mesures de réduction des dépenses de l'Université de Chicago étaient dues au fait que « la direction de l'université aurait suivi les conseils d'investissement de certains lauréats du prix Nobel, perdant plus de six milliards de dollars en tradant des cryptomonnaies. On peut dire que la réduction des sciences humaines à l'Université de Chicago n'a rien à voir avec la politique de Trump. »

Alors, l'Université de Chicago a-t-elle vraiment perdu plus de six milliards de dollars en tradant des cryptomonnaies ?

Par coïncidence, la FAQ mise à jour de l'Université de Chicago en décembre 2025 [1] mentionne l'affaire de trading de cryptomonnaies. Selon la déclaration officielle du site web : « Contrairement à ce qui a été rapporté dans un certain article de presse, l'Université de Chicago n'a subi aucune perte sur des investissements en cryptomonnaies. Les investissements de notre université dans les cryptomonnaies sont relativement modestes, mais ils ont plus que doublé au cours des cinq dernières années. L'objectif de nos investissements est de fournir une source de revenus stable pour soutenir à long terme les divers programmes de notre université et assurer son avenir. »

Alors, le proviseur de l'Université de Chicago dit-il nécessairement la vérité ?

Difficile à dire. Mais intuitivement, le montant total de la dotation de l'Université de Chicago au cours des cinq dernières années était d'environ 10 milliards de dollars (un record historique d'environ 11,6 milliards de dollars pour l'exercice 2021 ; environ 10,9 milliards pour l'exercice 2025 [2]). À moins que l'Université de Chicago n'ait été assez folle pour investir au moins 60 % de sa dotation dans le trading de cryptomonnaies (ce qui violerait clairement diverses réglementations), ou qu'elle n'ait détourné une grande partie de ses fonds de fonctionnement pour trader et tout perdu, elle n'aurait normalement pas perdu autant, soit six milliards.

Alors, combien a-t-elle vraiment perdu ? Ou bien, comme le dit la FAQ officielle, a-t-elle réalisé des bénéfices faramineux ?

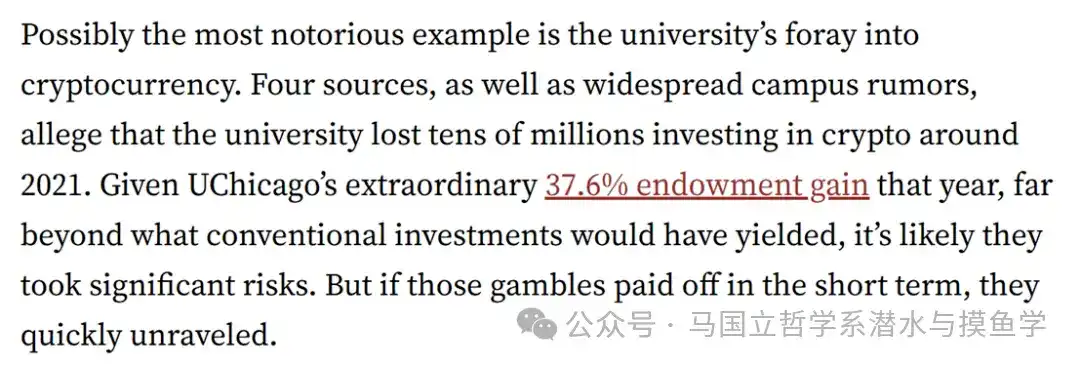

Le journal de l'Université de Stanford [3], le Financial Times [4] et Investopedia [5] ont rapporté l'affaire l'année dernière. Selon le journal de Stanford, leurs quatre sources indiquent : « L'Université de Chicago a subi des pertes de dizaines de millions (tens of millions) de dollars vers 2021 suite à des investissements en cryptomonnaies. »

Que disent les états financiers de l'Université de Chicago [6] ?

Malheureusement, les états financiers ne nous disent pas directement combien d'argent a été perdu en tradant des cryptomonnaies. Cependant, dans les états financiers de l'exercice 2022, l'Université de Chicago a publié la valeur de ses investissements en cryptomonnaies (juste valeur marchande) : Fin juin 2021, elle était d'environ 64 millions de dollars, et fin juin 2022, elle était d'environ 45 millions de dollars (une différence d'environ 19 millions de dollars). Dans les états financiers ultérieurs, peut-être parce qu'elle a beaucoup gagné ou beaucoup perdu, l'Université de Chicago a changé sa méthode de comptabilisation et ne publie plus ses investissements en cryptomonnaies. Cependant, selon la déclaration de la FAQ de 2025, l'Université de Chicago continue d'investir dans les cryptomonnaies avec une relative prudence.

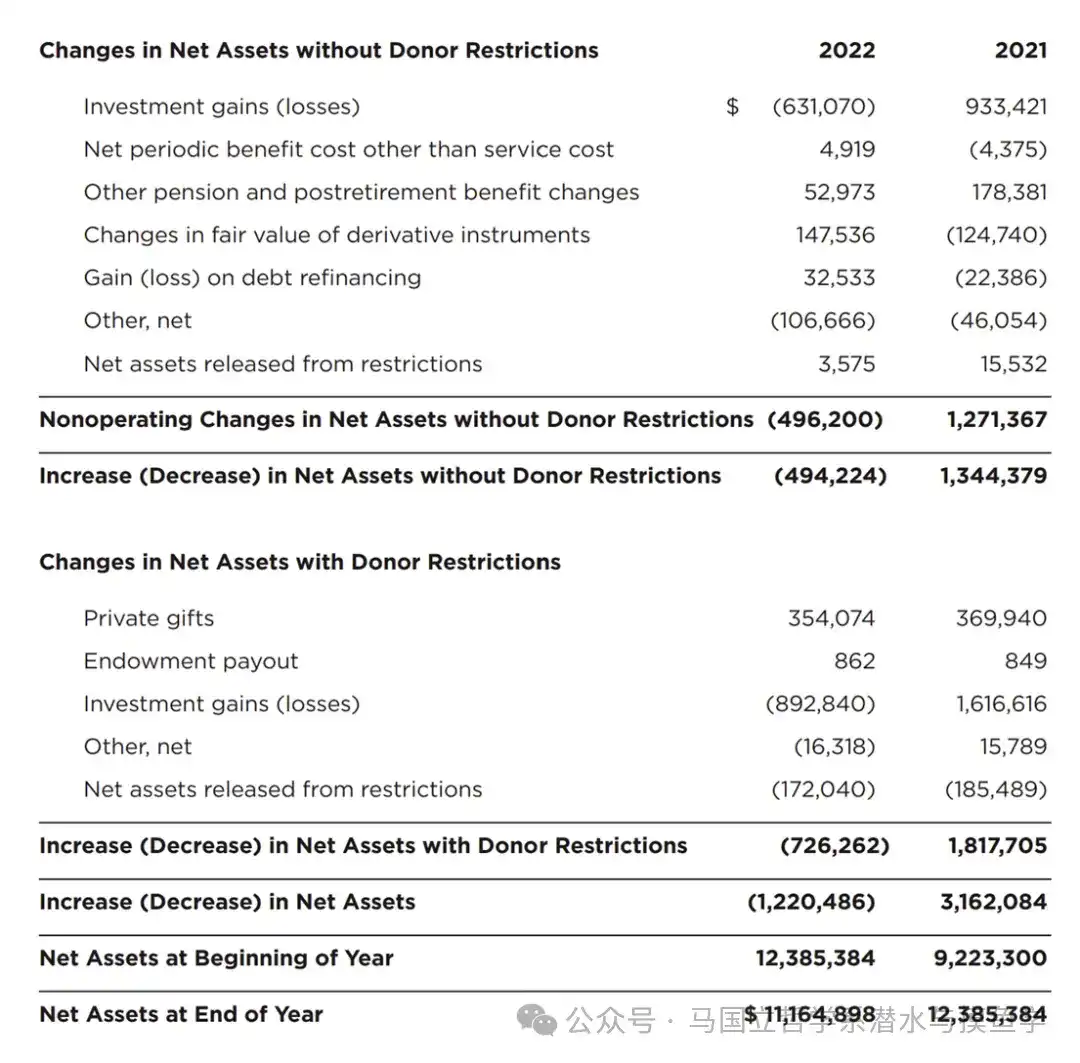

Il est à noter que les états financiers de 2022 montrent que fin juin de cette année-là, la perte totale des investissements de la dotation de l'Université de Chicago s'élevait à environ 1,5 milliard de dollars. Les états financiers de 2023 montrent que les investissements de l'Université de Chicago n'ont enregistré qu'une petite perte. Les deux années suivantes, l'Université de Chicago est revenue dans le vert.

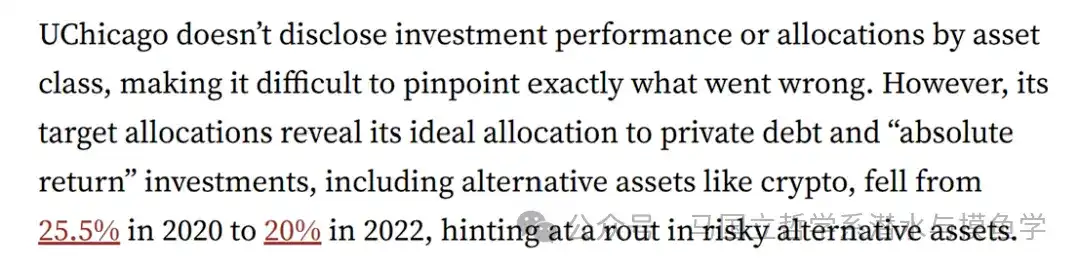

Cependant, nous ne savons pas quelles parts de ces pertes et profits proviennent du trading de cryptomonnaies. Le journal de l'Université de Stanford fournit un indice peu fiable : « La répartition cible des actifs de [l'Université de Chicago] montre que la répartition idéale de l'université entre la dette privée et les investissements de type 'rendement absolu' (qui incluent des actifs alternatifs tels que les cryptomonnaies) est passée de 25,5 % en 2020 à 20 % en 2022, ce qui suggère un retrait (ou une chute) marqué des actifs alternatifs à haut risque. »

Cependant, le journal de Stanford fait également une observation intéressante : « Entre 2013 et 2023, le rendement annualisé de la dotation de l'Université de Chicago n'était que de 7,48 %, tandis que le rendement annualisé du marché boursier sur la même période était de 12,8 % et la moyenne des universités de l'Ivy League était de 10,8 %. Si l'Université de Chicago avait simplement suivi la performance du marché, sa dotation serait aujourd'hui plus importante de 64,5 milliards de dollars. Et ces fonds (rêvés) auraient été plus que suffisants pour rembourser toute la dette de l'école. Bien sûr, les universités ne peuvent pas simplement répliquer un indice de marché, car elles doivent se couvrir en période de ralentissement économique pour maintenir leur stabilité financière. Mais même si l'Université de Chicago n'avait atteint que la moyenne de son groupe de pairs approximatif qu'est l'Ivy League, sa dotation serait encore aujourd'hui plus importante de 3,69 milliards de dollars. C'est suffisant pour couvrir le déficit budgétaire actuel de l'école pour les 15 prochaines années. »

Cependant, outre les pertes liées au trading de cryptomonnaies et aux investissements, quelles autres raisons peuvent expliquer la réduction des dépenses de l'Université de Chicago ?

Les explications courantes, outre le fait que Trump est un voyou, mettent souvent l'accent sur les erreurs stratégiques de l'Université de Chicago elle-même : s'endetter avec effet de levier, mener de grands projets d'infrastructure, expansion agressive. [7][8] Fin juin 2025, la dette de l'Université de Chicago s'élevait à environ 9,2 milliards de dollars [9], soit environ 90 % de sa dotation. Bien que le coût de financement de cette dette soit relativement faible, et contrairement à l'autre côté de l'océan, les intérêts que l'université doit payer cette année s'élèvent toujours à plus de 200 millions de dollars.

Une dette si élevée ne vient pas de nulle part. Depuis le nouveau siècle, afin d'améliorer son prestige et son recrutement, et pour rivaliser avec diverses universités prestigieuses établies, l'Université de Chicago a dépensé beaucoup d'argent dans de nouveaux laboratoires, bibliothèques, dortoirs, technologies, etc., et cette expansion a été largement soutenue par un endettement important. Cependant, les nouvelles infrastructures entraînent des coûts opérationnels continus, et l'école n'a pas réfléchi à la manière de les financer à long terme.

Le journal de l'Université de Chicago [10] cite le professeur Clifford Ando qui souligne que tout parent qui souhaite envoyer son enfant à l'Université de Chicago doit réfléchir à si les frais de scolarité qu'il paie durement servent à payer l'éducation de son enfant ou à éponger la dette de l'école. Et l'expansion effrénée et les problèmes d'endettement qui en découlent sont clairement la responsabilité d'une direction d'école qui a eu la tête chaude et qui a cherché la gloire. Plus ironiquement, le salaire de base du président a augmenté de285% entre 2006 et 2022. Aujourd'hui, confrontée à des problèmes économiques, la direction reporte les difficultés sur les étudiants et les enseignants ordinaires : même les années de vente d'actifs, de licenciements et de suspension des recrutements, les salaires des hauts dirigeants continuent d'augmenter.

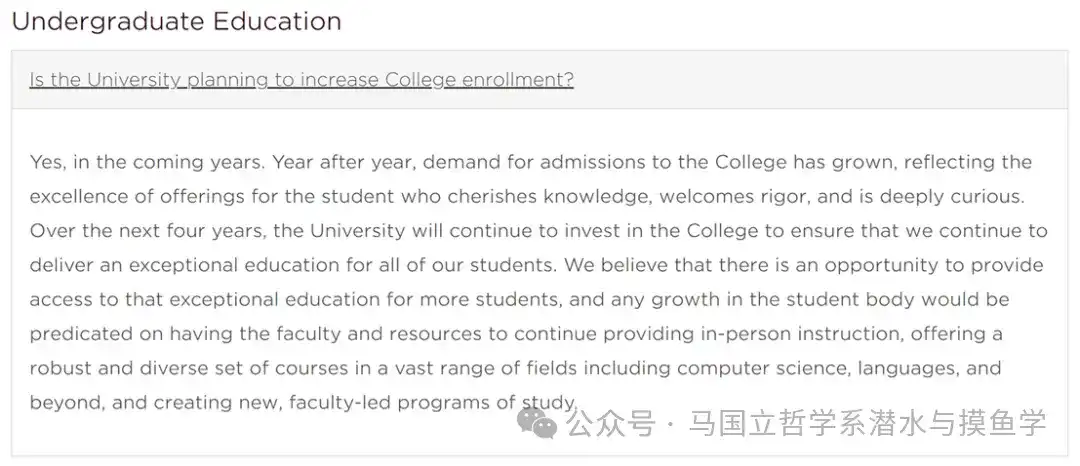

Que doit donc faire下一步 l'Université de Chicago ?

Outre continuer à réduire les dépenses, il faut bien sûr augmenter les recettes. De toute évidence, une astuce courante pour les universités américaines pour gagner plus d'argent est de recruter plus d'étudiants de premier cycle. L'Université de Chicago va également le faire, mais la raison sera certainement présentée de manière grandiose.

[1]https://provost.uchicago.edu/actions-budget

[2]Dans cet article, le budget, la dotation et la dette de l'Université de Chicago sont calculés de manière consolidée pour l'université principale, le Centre médical (Medical Center) et le Laboratoire de biologie marine (Marine Biological Laboratory). Les reportages courants (en particulier les communiqués de presse de l'Université de Chicago elle-même) calculent généralement la dotation de manière consolidée, mais la dette ne concerne que l'université principale.

[3]https://stanfordreview.org/uchicago-lost-money-on-crypto-then-froze-research-when-federal-funding-was-cut/

[4]https://www.ft.com/content/4501240f-58b7-4433-9a3f-77eff18d0898?utm_source=chatgpt.com

[5]https://www.msn.com/en-us/money/careersandeducation/university-s-investment-losses-spark-outrage-resulting-in-drastic-program-cuts/ar-AA1Nxhgx

[6]https://intranet.uchicago.edu/en/tools-and-resources/financial-resources/accounting-and-financial-reporting/financial-statements

[7]https://www.wsj.com/us-news/education/colleges-face-a-financial-reckoning-the-university-of-chicago-is-exhibit-a-8918b极2b0

[8]https://www.ft.com/barrier/corporate/d5c7c0f4-abf1-4469-8dca-87ff01cbebf6

[9]La dette de l'université principale est d'environ six milliards de dollars. C'est peut-être de là que proviennent les six milliards de dollars mentionnés par le professeur Zhao.

[10]https://chicagomaroon.com/40486/news/uchicago-professor-sounds-alarm-over-troubling-university-finances/