Rédigé par : Matt Hougan, Bitwise

Compilé par : AididiaoJP, Foresight News

Même en tenant compte des récentes inquiétudes suscitées par le projet de loi CLARITY, mes estimations, basées sur des hypothèses prudentes, évaluent la valorisation de Circle à 75 milliards de dollars d'ici 2030.

L'une des questions qui nous est le plus souvent posée est : « Comment investir dans les stablecoins ? »

Généralement, nous conseillons de se concentrer sur les actifs cryptographiques soutenant l'écosystème des stablecoins, tels qu'Ethereum, Solana et Chainlink, ou sur les entreprises cryptographiques opérant dans ce domaine, comme Circle et Coinbase. Comme il est difficile de prévoir qui bénéficiera le plus de l'essor des stablecoins, une opinion répandue est qu'il est raisonnable d'investir dans l'ensemble du secteur.

Cependant, parmi les nombreuses options, une opportunité se distingue particulièrement : Circle, l'émetteur de l'USDC, le deuxième stablecoin mondial. C'est la seule entreprise cotée dont l'activité est purement centrée sur les stablecoins. À mon avis, c'est le choix le plus direct.

Alors, Circle est-il un investissement intéressant ?

Aujourd'hui est un bon jour pour répondre à cette question, car l'action a récemment considérablement chuté (-20 % mardi), en raison de nouvelles indiquant que la dernière ébauche du projet de loi CLARITY imposait des restrictions sur le versement des revenus d'intérêts aux utilisateurs de stablecoins par les plateformes. Je pense que la réaction du marché est quelque peu excessive.

Pour illustrer cela, il est nécessaire d'examiner l'avenir de Circle au niveau macro.

Trois questions clés déterminant l'avenir de Circle

1. Quelle sera la taille du marché des stablecoins ?

La première question concerne la croissance potentielle du marché des stablecoins. Il existe diverses prédictions, dont la plus citée est l'étude de Citigroup. Son scénario de « base » prévoit que les actifs sous gestion des stablecoins atteindront 1,9 billion de dollars d'ici 2030 ; le scénario « haussier » prévoit 4 billions de dollars.

Les nouvelles concernant le projet de loi CLARITY n'ont pas modifié cette prévision de base. Jusqu'à présent, les revenus d'intérêts n'ont pas été un facteur majeur de croissance des stablecoins ; actuellement, la grande majorité des stablecoins sont détenus sans générer d'intérêts. La popularité des stablecoins réside dans leur capacité à permettre des transferts de fonds mondiaux efficaces et fiables, applicables à divers scénarios tels que le règlement du commerce, les garanties de prêt et comme alternative aux monnaies fiduciaires instables.

La commodité est la valeur centrale de l'application de la monnaie, et c'est là que réside la force des stablecoins. Actuellement, le rendement moyen des comptes d'épargne aux États-Unis est d'environ 0,60 %, et celui des comptes chèques d'environ 0,07 %. Les utilisateurs ne placent pas leurs fonds sur ces comptes pour rechercher un rendement. Si le système financier mondial continue de migrer vers une infrastructure basée sur la blockchain, je m'attends à ce que les stablecoins jouent un rôle croissant dans cette transition, qu'ils offrent ou non des intérêts.

À mon avis, la prévision de base de Citigroup est en fait assez prudente. Néanmoins, par souci de prudence analytique, nous utiliserons 1,9 billion de dollars comme base pour nos estimations ultérieures.

2. Quelle part de marché l'USDC de Circle occupera-t-il ?

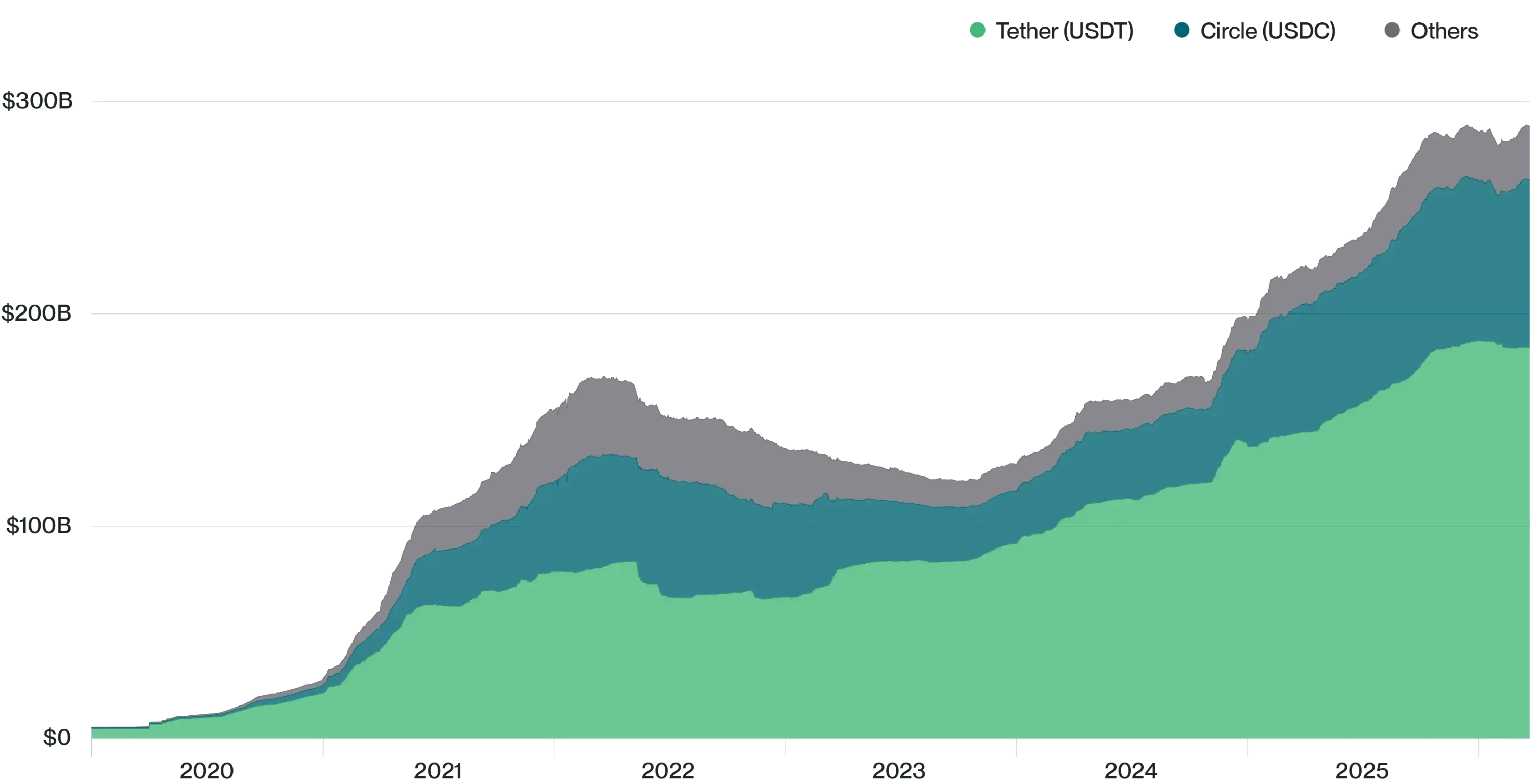

Actuellement, l'USDC émis par Circle représente 25 % du marché total des stablecoins, derrière l'USDT émis par Tether.

(Pourquoi ne pas investir dans Tether ? Parce que Tether est une entreprise privée, impossible à investir publiquement.)

Répartition de la capitalisation boursière des stablecoins

Source : Bitwise Asset Management, données de The Block. Période couverte : 1er janvier 2020 au 23 mars 2026. Note : « Autres » inclut BUSD, crvUSD, DAI, FDUSD, FEI, FRAX, GHO, GUSD, LUSD, MIM, PYUSD, TUSD, USDD, USDe, USDP et USDS.

Une opinion courante est qu'avec l'entrée de grandes institutions comme les banques américaines, Stripe, Wells Fargo dans le domaine des stablecoins, la part de marché de Circle diminuera progressivement.

J'en doute. Historiquement, les entreprises innovantes ont souvent bien défendu leur position de leader précoce.

Par exemple :

- En 1976, le premier fonds indiciel au monde a été créé par Vanguard, alors peu connu. Aujourd'hui, Vanguard est leader mondial dans la gestion d'actifs passive.

- En 1993, le premier fonds négocié en bourse (ETF) américain, le SPY, a été lancé par State Street, qui n'était pas alors un géant de la gestion d'actifs. Aujourd'hui, le SPY reste l'ETF le plus négocié au monde, avec des actifs sous gestion dépassant 650 milliards de dollars.

- En 1996, les premières séries d'ETF internationaux ont été lancées par une société de gestion d'actifs inconnue appelée Barclays Global Investors. Cette société a ensuite été rachetée par BlackRock pour 12 milliards de dollars, et ses activités sont devenues iShares, qui gère aujourd'hui 5 billions de dollars d'actifs.

Nous pouvons déjà voir des signes préliminaires de la capacité de Circle à résister à la concurrence d'entreprises renommées : en 2023, la grande entreprise mondiale de paiements numériques PayPal a lancé avec fracas son stablecoin PYUSD, mais le produit a reçu un accueil mitigé, sa part de marché étant actuellement légèrement supérieure à 1 %.

Bien sûr, il existe des cas où de grandes entreprises ont rattrapé leur retard et évincé les pionniers. Par exemple, dans le domaine des fonds du marché monétaire, Fidelity, Vanguard, Federated Hermes et autres suiveurs rapides ont pris la plus grande part de marché au groupe initialement innovant, Reserve Fund Group. Ce point mérite attention, surtout compte tenu des similitudes entre les fonds du marché monétaire et les stablecoins : tous deux collectent des dollars et les investissent dans des titres à court terme de haute qualité comme les bons du Trésor américain.

Cependant, je ne pense toujours pas que les grandes banques puissent facilement anéantir Circle. Je pense que la part de marché de Circle pourrait également augmenter. Après tout, bien que Circle n'ait « que » 25 % du marché global des stablecoins, sa part dans le segment régulé des stablecoins est beaucoup plus élevée (l'USDT de Tether domine principalement le marché offshore). Bien qu'il soit difficile d'obtenir des données précises sur la part de Circle sur le marché régulé, j'estime qu'elle dépasse 80 %. Si l'on considère que la croissance des actifs sous gestion des stablecoins proviendra principalement du marché régulé (car les banques, les fintechs et les grandes entreprises préfèrent les stablecoins régulés sur le territoire national), alors la part de marché de Circle pourrait dépasser significativement son niveau actuel de 25 %.

Cependant, par souci de prudence pour cette analyse, je vais équilibrer ces deux forces et supposer que Circle ne maintient à l'avenir que sa part de marché de 25 %.

3. Quel sera le niveau de marge bénéficiaire de Circle ?

La dernière question est la plus complexe et la plus cruciale : combien Circle peut-il gagner sur ses actifs déposés ?

Actuellement, Circle perçoit la totalité des revenus d'intérêts générés par les bons du Trésor américain qui soutiennent l'USDC. Aux taux d'intérêt actuels, cela signifie que ses 800 milliards de dollars d'actifs sous gestion génèrent environ 4 % de rendement par an.

Cependant, ce chiffre ne reflète pas entièrement la capacité de revenus réelle de Circle, car il faut également tenir compte des frais de distribution qu'elle paie pour acquérir les actifs sous gestion. Par exemple, l'USDC a été co-développé avec Coinbase et est le stablecoin principal de cette plateforme. Selon l'accord, Circle verse à Coinbase la totalité des revenus d'intérêts générés par l'USDC détenu sur sa plateforme, et Coinbase reverse ensuite la majeure partie aux utilisateurs. Circle a des accords de distribution avec d'autres exchanges. La logique de Circle est qu'en payant des frais à certains canaux de distribution, elle peut amorcer un cycle vertueux de marketing, attirant ainsi des actifs directs, moment où Circle pourrait obtenir une plus grande proportion des revenus, ou monétiser les actifs autrement à l'avenir.

Globalement, Circle verse actuellement environ 60 % de ses revenus à ses partenaires de distribution. Cela signifie qu'aux taux actuels, son « taux de perception » réel est d'environ 1,6 %.

Ce niveau est-il durable ? Deux facteurs doivent être pris en compte.

Le premier est le niveau des taux d'intérêt. Les revenus d'intérêts de Circle sont directement liés aux taux de référence du marché. Une hausse des taux par la Fed profiterait à Circle, tandis qu'une baisse leur nuirait.

Le second est le paysage concurrentiel. Si l'on imagine un marché avec des centaines de stablecoins, où les utilisateurs peuvent librement passer de l'USDC au WFUSD, au BAUSD, au PYUSD, etc., la capacité de Circle à maintenir ses revenus d'intérêts serait limitée. Selon les principes économiques de base, la concurrence comprime les marges bénéficiaires.

Cependant, j'en doute. Les marchés qui devraient théoriquement être « parfaitement efficaces » ne le sont souvent pas en réalité. Charles Schwab gagne des milliards de dollars chaque année sur l'écart entre le taux qu'il paie à ses déposants et le taux qu'il gagne sur les dépôts, même si les clients peuvent facilement passer à des alternatives offrant un rendement plus élevé. Mais les clients n'agissent pas toujours, car la proposition de valeur principale n'est pas le rendement, mais la commodité, la confiance et l'intégration commerciale. L'USDC est similaire à bien des égards : les utilisateurs détiennent l'USDC principalement pour son utilité généralisée et sa crédibilité, et non pour les intérêts. Cette fidélité des utilisateurs ne disparaîtra pas du jour au lendemain.

Je tiens également à souligner que l'ébauche actuelle du projet de loi CLARITY pourrait en fait avoir un impact positif sur la marge bénéficiaire de Circle, car elle rend plus difficile la distribution des revenus d'intérêts aux détenteurs de stablecoins.

Dans l'ensemble, je pense qu'à mesure que la concurrence s'intensifie, Circle fera face à une plus grande pression sur ses marges à l'avenir. L'entreprise pourrait même avoir besoin d'ajuster son modèle de revenus, ce qu'elle fait activement actuellement. Aux fins de cette analyse, je supposerai que son taux de perception est réduit de moitié, à 0,8 %.

Conclusion

Répondre à ces trois questions ne couvre pas l'étendue des activités de Circle. Comme mentionné précédemment, Circle a lancé sa propre blockchain, innove continuellement dans les technologies de paiement, et ses revenus non liés aux intérêts augmentent rapidement. Mais je pense qu'examiner l'entreprise à travers ces trois questions permet une analyse efficace de la valeur de ses actions selon la règle des 80/20.

Sur la base des estimations prudentes ci-dessus - à savoir une taille de marché de 1,9 billion de dollars, une part de marché de 25 % et une marge bénéficiaire de 0,8 % - on obtient un revenu, après déduction des coûts de distribution mais avant autres frais, de 3,8 milliards de dollars. Actuellement, les frais d'exploitation réels de l'entreprise sont relativement faibles, s'élevant à 144 millions de dollars en 2025. Cela signifie que même si ces coûts doublent ou triplent d'ici 2030, il resterait environ 2,7 milliards de dollars de revenus après impôts pouvant être transformés en bénéfice net. En utilisant cela avec le ratio cours/bénéfice moyen actuel du S&P 500 (28x), Circle deviendrait une entreprise valorisée à 75 milliards de dollars.

Ce chiffre est significatif, représentant environ le double de la valorisation actuelle de l'entreprise. Cette performance est correcte, mais compte tenu de la volatilité du marché, il peut valoir la peine de peser le pour et le contre quant à son attractivité en tant qu'investissement.

Il est important de noter qu'à chaque étape de l'analyse ci-dessus, j'ai choisi des hypothèses prudentes. Si la croissance des stablecoins atteint les attentes du scénario haussier de Citigroup, ou si la part de marché de Circle augmente (comme c'est récemment le cas), ou si l'entreprise peut maintenir son taux de perception actuel ou développer de nouvelles sources de revenus, sa valorisation serait significativement plus élevée.

Dans l'ensemble, je peux envisager des scénarios où la valeur de Circle en 2030 est bien supérieure à mon estimation approximative, ainsi que des scénarios où elle est inférieure. Je pense que la valeur de cette analyse est qu'elle indique que la valorisation actuelle de Circle se situe dans une fourchette raisonnable. Si le développement des stablecoins correspond aux attentes générales du marché, alors même avec des hypothèses assez prudentes, Circle peut être considéré comme un investissement attractif.