Auteur : Prathik Desai / The Token Dispatch

Compilation : Deep Tide TechFlow

Guide Deep Tide : Cet article clarifie avec des données une question souvent confondue : les stablecoins non libellés en dollars ne forment pas un bloc monolithique. Les stablecoins en euros et les autres stablecoins de monnaies locales empruntent des chemins complètement différents.

L'EUROe Tether (EURT) a été directement éliminé par la réglementation MiCA, mais cela a forcé le marché à se reconstruire — la masse monétaire a presque triplé depuis 2023.

Découverte plus cruciale : 90 % du volume des transferts non libellés en dollars est assuré par les stablecoins en euros, tandis que les autres monnaies locales sont pour l'instant presque exclusivement utilisées pour le règlement de paiements. L'intégration au DeFi est la prochaine étape, pas la situation actuelle.

Article complet :

L'argent n'est vraiment utile que lorsqu'il atteint sa destination. Un salaire gagné à l'étranger doit passer par les banques, les bureaux de change, les partenaires de paiement et les vérifications de conformité locales avant de pouvoir rentrer au pays pour payer le loyer, les frais de scolarité, l'eau, l'électricité et la nourriture. Jusque-là, ce n'est qu'une valeur en mouvement, pas encore un moyen d'échange.

Le même problème se pose maintenant on-chain. Les stablecoins déplacent des fonds à l'échelle mondiale grâce au code, mais leur utilité dépend de là où ils peuvent se connecter, de qui est autorisé à les utiliser et des règles qui régissent leurs réserves et leur rachat.

Lorsque j'ai étudié le rapport de Dune « Au-delà de la dédollarisation : l'essor des stablecoins en monnaies locales », ce concept m'a marqué.

Dans l'analyse quantitative d'aujourd'hui, j'expliquerai les facteurs influençant la croissance des stablecoins indexés sur des monnaies locales non américaines.

La dent de la réglementation

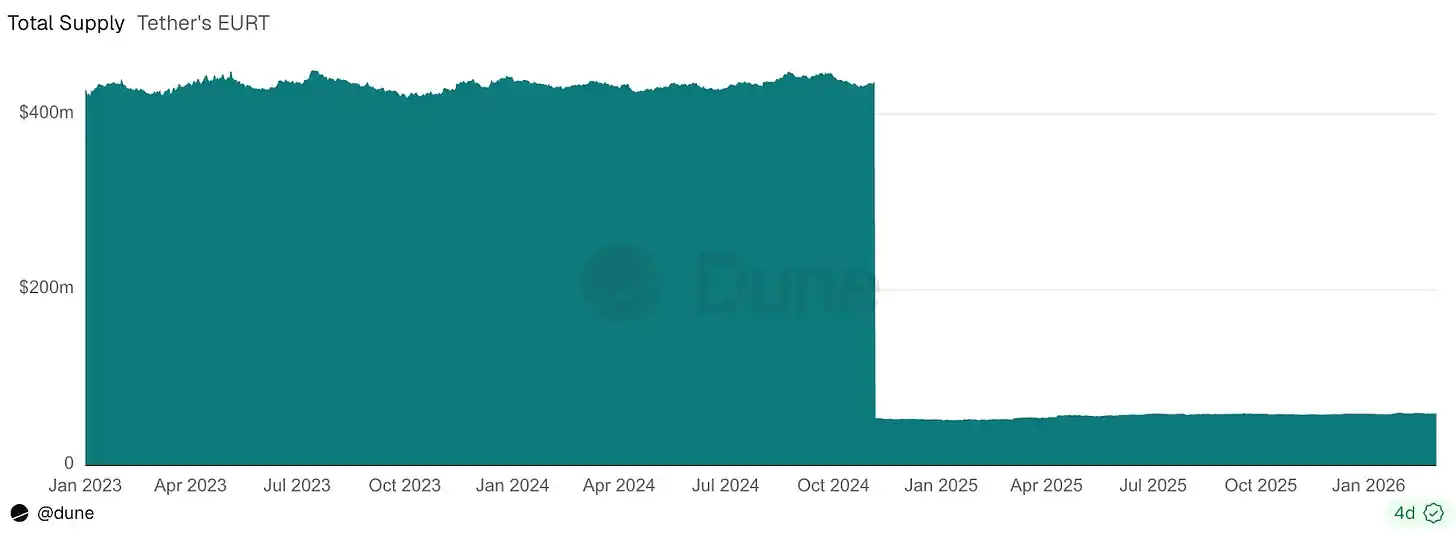

Le cas le plus clair de l'effet de la réglementation concerne le stablecoin indexé sur l'euro de Tether. L'entrée en vigueur du Règlement européen sur les marchés des crypto-actifs (MiCA) en 2024 a presque immédiatement sonné le glas de l'euro Tether (EURT).

L'EURT était l'un des premiers et des plus grands stablecoins non libellés en dollars, sa masse monétaire en circulation est passée de plus de 400 millions de dollars à environ 50 millions de dollars. La masse monétaire totale des stablecoins en monnaies locales est ainsi tombée de 1 milliard de dollars à 350 millions de dollars.

Les amateurs de crypto supposent souvent que le code seul suffit. Ils créent un jeton, injectent de la liquidité, puis s'attendent à ce que le marché fasse le reste. Mais les stablecoins non libellés en dollars ne sont pas que de l'argent internet abstrait. Ils tentent d'être de meilleures versions numériques de monnaies locales comme l'euro, le yen, le baht thaïlandais, capables de circuler sur des rails publics sans être soumis aux heures d'ouverture des banques. Pourtant, ils fonctionnent au sein de systèmes financiers nationaux, soumis à des exigences de réserves, des normes de licence, des réseaux de paiement et des attentes de rachat.

La fermeture de l'EURT nous rappelle qu'avoir l'avantage du premier mouvement et la plus grande taille ne suffit pas. Un seul changement dans le livre de règles national peut effacer tous les avantages du pionnier.

Mais la réglementation n'est pas toujours néfaste pour les stablecoins. Si c'était le cas, les stablecoins non libellés en dollars auraient pu stagner après le départ de l'EURT.

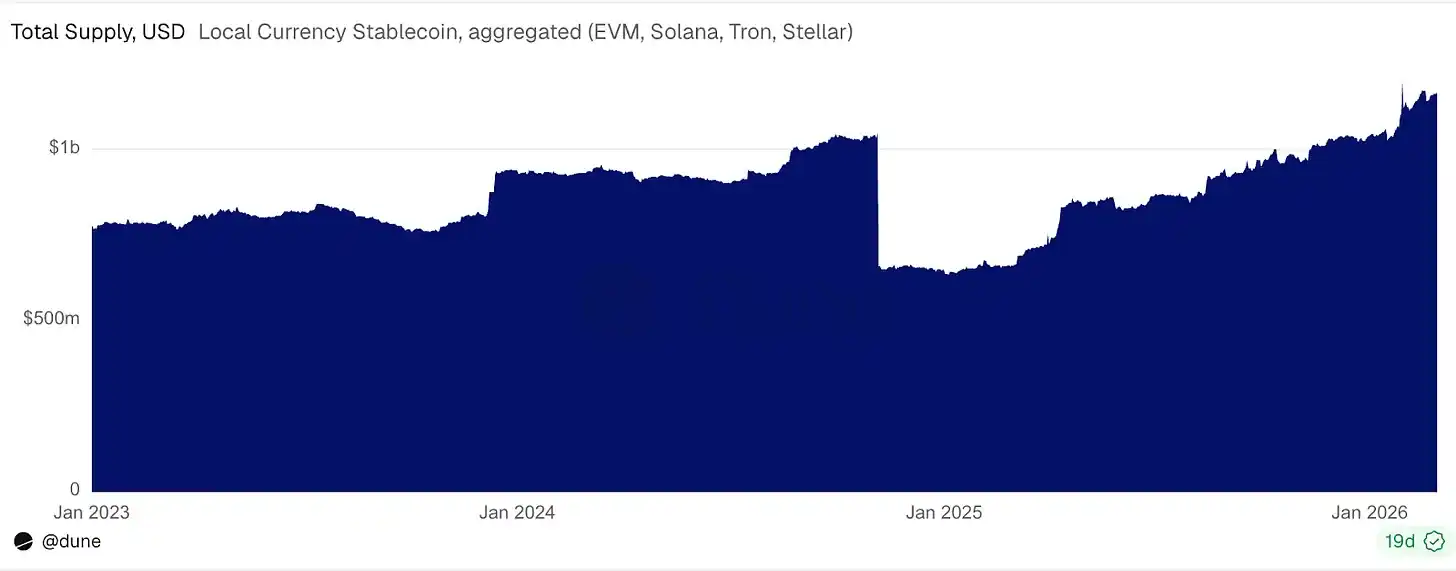

Si l'on exclut l'EURT, la masse monétaire totale des stablecoins non libellés en dollars est passée d'environ 350 millions de dollars en janvier 2023 à 1,1 milliard de dollars en février 2026, soit près du triple.

Le marché s'élargit

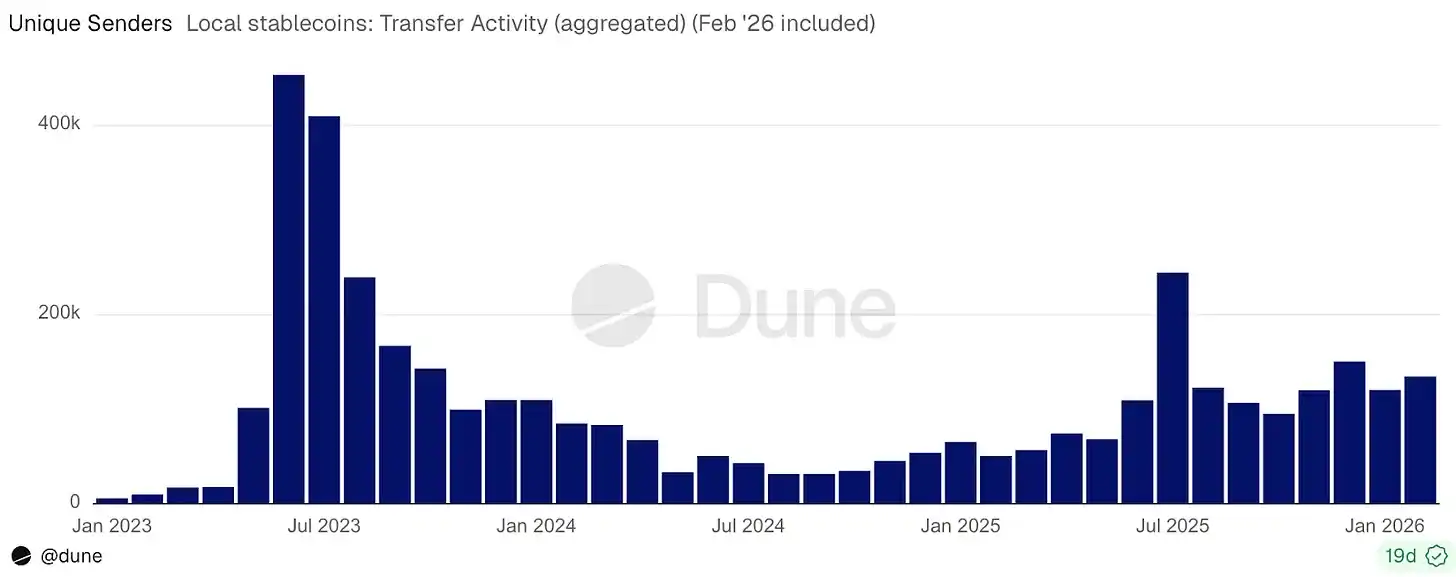

Parallèlement à la croissance de la masse monétaire, le nombre d'adresses détenant des soldes de ces stablecoins est passé d'environ 42 000 à plus de 1,2 million sur la même période.

Le volume mensuel des transferts est passé de 600 millions de dollars à 10 milliards de dollars, une multiplication par 16. Le nombre d'adresses expédiatrices mensuelles a été multiplié par 22, passant d'environ 6 000 à 135 000.

Le taux de croissance des détenteurs et des expéditeurs est plus rapide que celui de la masse monétaire, ce qui indique que le marché s'étend grâce à une participation accrue.

Ainsi, la réglementation n'est pas toujours néfaste pour le marché comme elle l'a été pour l'euro Tether ; ici, elle a au contraire attiré plus d'émetteurs et d'utilisateurs de stablecoins.

Où va l'argent non libellé en dollars

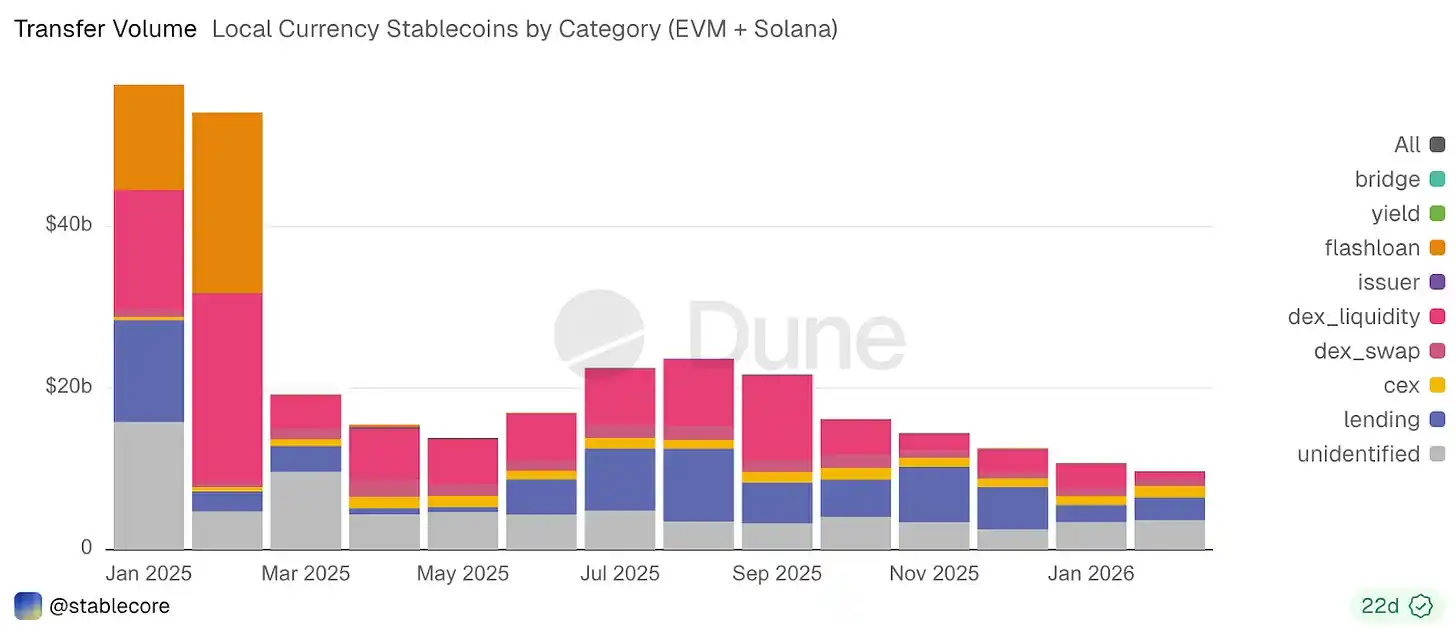

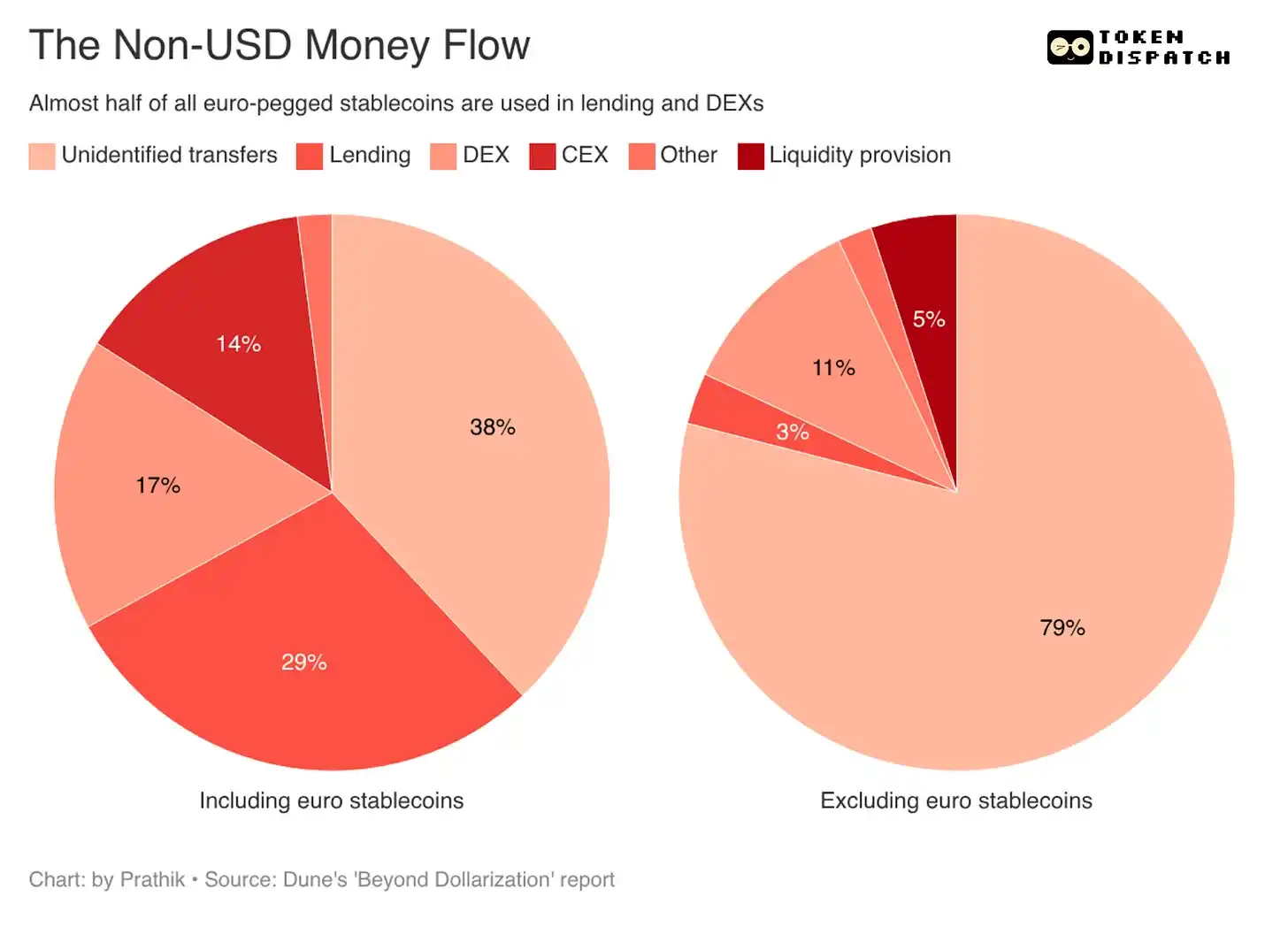

Début 2026, les transferts non identifiés représentaient 38 % de l'activité totale de transfert de stablecoins en monnaies locales. Cela reflète probablement les activités de paiement et de règlement, y compris les transferts de pair à pair et les transferts des portefeuilles auto-détenus vers les prestataires de services de paiement.

Viennent ensuite les prêts, à 29 % ; l'activité sur les DEX à 17 % ; et la liquidités liée aux exchanges centralisés à 14 %.

Cette ventilation montre que les stablecoins non libellés en dollars sont principalement utilisés on-chain dans deux types de scénarios : d'une part pour les paiements, ou comme fonds circulant entre particuliers ou entreprises ; d'autre part pour les opérations de base du DeFi, telles que le prêt et l'échange.

Mais il y a une mise en garde dans les données. Si l'on retire les stablecoins indexés sur l'euro des données, le marché présente une tendance radicalement différente.

Les stablecoins en euros représentent plus de 90 % du volume des transferts et sont utilisés comme des actifs financiers à part entière. Les utilisateurs les déposent sur les marchés de prêt, les utilisent sur les DEX, les traitent davantage comme de la trésorerie on-chain qui peut générer des rendements, servir de collatéral et être recyclée dans le DeFi. Cela donne aux stablecoins en monnaies locales un air plus mature.

L'EURC, avec EURS, EURm, EUROe, a déjà intégré des places génératrices de rendements DeFi comme Aave, Morpho et Fluid.

Une fois les stablecoins en euros retirés, les monnaies numériques non libellées en dollars restantes sont principalement utilisées pour les infrastructures de règlement.

Près de huit transferts sur dix de stablecoins non libellés en dollars et non en euros tombent dans la catégorie des transferts non identifiés. Cela couvre probablement les transferts de fonds entre portefeuilles, le règlement de dettes par les entreprises, les transferts de type envoi de fonds, et les flux de paiement transitant par des prestataires de services.

La domination des monnaies indexées sur l'euro parmi les stablecoins non libellés en dollars indique que la prochaine phase de croissance se concentrera plus probablement sur les opérations de base du DeFi. En dehors de l'euro, les stablecoins non libellés en dollars se développeront d'abord comme infrastructure pour faire circuler les fonds nationaux sur des rails numériques, avant de pouvoir être utilisés pour les opérations de base du DeFi.

Cette croissance est cruciale car elle proviendra de stablecoins utilisés pour les salaires, la gestion de trésorerie, le règlement des commerçants, les envois de fonds et le change de devises (FX).

Ces domaines sont plus réglementés que les opérations de base du DeFi, car l'argent opérationnel tolère beaucoup moins l'ambiguïté que les actifs spéculatifs. Si un jeton est censé fonctionner dans des systèmes de paiement nationaux, des flux de travail de trésorerie et des environnements aux exigences de conformité strictes, il aura besoin de réserves prévisibles, de processus de rachat clairs et de certitude juridique. Par conséquent, la réglementation jouera un rôle clé dans l'adoption des stablecoins non libellés en dollars.

Cela explique aussi pourquoi la croissance se concentre dans les régions où le système financier est mature. Le rapport note que l'activité du real brésilien (BRL) et du yen japonais (JPY) a accéléré après l'amélioration des cadres réglementaires locaux ; tandis que les marchés dépourvus de régime réglementaire dédié, comme l'Indonésie, sont à la traîne.

J'ai également trouvé la justification économique des stablecoins non libellés en dollars.

Les paiements transfrontaliers supportent toujours des coûts de conversion élevés, les envois de fonds perdent une part importante dans les spreads de change et les intermédiaires. Plus de stablecoins en monnaies locales peuvent réduire la quantité de valeur qui doit passer par le dollar avant d'atteindre sa destination. Cela peut réduire les coûts de change, éliminer les frictions de règlement et permettre aux entreprises et aux particuliers de détenir de la valeur dans la monnaie qu'ils gagnent, dépensent et épargnent.

Son potentiel est bien plus grand que le DeFi lui-même. Les stablecoins en euros ont déjà établi un précédent fort pour l'intégration de monnaies numériques locales dans le système financier. Cependant, réduire les coûts et la vitesse des flux de fonds transfrontaliers à l'échelle mondiale, et réduire la dépendance au dollar, serait une victoire bien plus grande.

Les émetteurs qui peuvent rendre les monnaies locales plus faciles à envoyer, à régler et à intégrer dans les infrastructures de paiement existantes bénéficieront de l'énorme potentiel des stablecoins non libellés en dollars. S'ils peuvent créer des conditions favorables à une meilleure adoption, l'intégration au DeFi suivra naturellement.