Le 3 février 2026, Vitalik a publié sur X une réflexion importante sur la feuille de route de l'extensibilité d'Ethereum. Alors que la difficulté réelle de l'évolution des Layer 2 vers une forme entièrement décentralisée est réévaluée, et que le débit du réseau principal lui-même devrait augmenter considérablement dans les prochaines années, l'idée originale selon laquelle « les L2 sont le vecteur central de la mise à l'échelle d'Ethereum » n'est plus valable. L'orientation stratégique d'Ethereum revient au réseau principal lui-même — en renforçant son positionnement en tant que couche de règlement la plus fiable au monde grâce à une extensibilité institutionnalisée et des mécanismes de sécurité endogènes au protocole. La scalabilité n'est plus l'unique objectif ; la sécurité, la neutralité et la prévisibilité redeviennent les actifs centraux d'Ethereum.

Changements clés :

· Ethereum entre dans un « paradigme priorisant le L1 » : Avec l'extension directe du réseau principal et la baisse continue des frais, l'hypothèse originelle de s'appuyer sur les L2 comme acteurs centraux de la mise à l'échelle n'est plus valable.

· Les L2 ne sont plus des « shards de marque », mais un spectre de confiance : La décentralisation des L2 progresse bien plus lentement que prévu, rendant difficile l'héritage unifié de la sécurité d'Ethereum ; leur rôle est redéfini comme un spectre de réseaux avec différents niveaux de confiance.

· La valeur centrale d'Ethereum passe du « trafic » à la « souveraineté de règlement » : La valeur d'ETH ne se limite plus aux revenus du Gas ou des Blobs, mais réside dans sa prime institutionnelle en tant que couche de règlement EVM la plus sûre au monde et actif monétaire natif.

· La stratégie d'extension s'ajuste vers une internalisation protocolaire : Sur la base de l'extension directe continue du L1, l'exploration de mécanismes de validation et de sécurité natifs au niveau du protocole pourrait remodeler les frontières de sécurité et la structure de capture de valeur entre L1 et L2.

· Le cadre d'évaluation subit une migration structurelle : Le poids de la sécurité et de la crédibilité institutionnelle augmente significativement, tandis que le poids des frais et des effets de plateforme diminue. L'évaluation d'ETH passe d'un modèle de flux de trésorerie à un modèle de prime d'actif.

Cet article analysera le changement de paradigme du modèle de prix d'Ethereum et sa revalorisation selon une stratification en faits (changements techniques et institutionnels survenus), mécanismes (impact sur la capture de valeur et la logique de prix) et déductions (implications pour l'allocation et le rapport risque/rendement).

Retour aux origines : Les valeurs d'Ethereum

Comprendre la valeur à long terme d'Ethereum ne réside pas dans les fluctuations de prix à court terme, mais dans sa philosophie de conception et son orientation de valeur constantes.

· Neutralité digne de confiance : L'objectif central d'Ethereum n'est pas l'efficacité ou la maximisation du profit, mais d'être une infrastructure de base digne et neutre — avec des règles publiques, prévisibles, ne favorisant aucun participant, non contrôlée par une entité unique, et où toute personne peut participer sans autorisation. La sécurité d'ETH et de ses actifs on-chain dépend finalement du protocole lui-même, et non d'un quelconque crédit institutionnel.

· L'écosystème prime sur les revenus : Les mises à jour clés d'Ethereum démontrent une logique décisionnelle cohérente — renoncer activement aux revenus protocolaires à court terme en échange de coûts d'utilisation plus bas, d'une plus grande taille d'écosystème et d'une résistance système accrue. Son objectif n'est pas de « percevoir des péages », mais d'être une base de confiance et de règlement neutre irremplaçable dans l'économie numérique.

· La décentralisation comme moyen : Le réseau principal se concentre sur le plus haut niveau de sécurité et de finalité, tandis que les réseaux Layer 2 se situent sur un spectre de connectivité variable avec le mainnet : certains héritent de la sécurité et recherchent l'efficacité, d'autres se positionnent par des fonctionnalités différenciées. Cela permet au système de servir à la fois le règlement global et les applications hautes performances, et non des « shards de marque » L2.

· Feuille de route technologique à long terme : Ethereum s'en tient à un chemin d'évolution lent et certain, priorisant la sécurité et la crédibilité du système. De la transition vers le PoS aux optimisations ultérieures de la scalabilité et des mécanismes de confirmation, sa feuille de route recherche une justesse durable, vérifiable et irréversible.

· Couche de règlement sécurisée (Security Settlement Layer) : Désigne le réseau principal Ethereum qui, grâce à des nœuds de validation décentralisés et un mécanisme de consensus, fournit des services de finalité irréversible (Finality) pour le Layer 2 et les actifs on-chain.

Ce positionnement de couche de règlement sécurisée marque l'établissement d'une « souveraineté de règlement », une transition d'Ethereum d'une « confédération » vers une « fédération », un « moment constitutionnel » pour l'établissement d'un État numérique Ethereum, et une mise à niveau cruciale de son architecture et de son noyau.

Après la guerre d'indépendance américaine, sous les articles de la Confédération, les 13 États formaient une alliance lâche, chacun imprimant sa propre monnaie, s'imposant des tarifs douaniers mutuels, chaque État profitant du système sans contribuer : bénéficiant d'une défense commune tout en refusant de payer ; profitant de la marque de l'union tout en agissant de manière indépendante. Ce problème structurel a entraîné une baisse du crédit national et une incapacité à unifier le commerce extérieur, entravant gravement l'économie.

1787 fut le « moment constitutionnel » des États-Unis. La nouvelle constitution a accordé au gouvernement fédéral trois pouvoirs clés : le pouvoir de taxation directe, le pouvoir de réguler le commerce interétatique et le pouvoir de battre monnaie unique. Mais ce qui a vraiment « animé » le gouvernement fédéral fut le plan économique de Hamilton en 1790 : le gouvernement fédéral assume les dettes des États, les rembourse à leur valeur nominale pour reconstruire le crédit national, et établit une banque nationale comme centre nerveux financier. Le marché unifié a libéré des effets d'échelle, le crédit national a attiré plus de capitaux, et les infrastructures ont obtenu une capacité de financement. Les États-Unis sont passés de 13 petits États se défiant mutuellement à la première économie mondiale.

Le dilemme structurel de l'écosystème Ethereum aujourd'hui est exactement le même.

Chaque L2 est comme un « État souverain », avec sa propre base d'utilisateurs, ses pools de liquidités et son token de gouvernance. La liquidité est fragmentée, les interactions inter-L2 sont frictionnelles, les L2 profitent de la couche de sécurité et de la marque Ethereum sans pouvoir en restituer la valeur au L1. Il est rationnel à court terme pour chaque L2 de verrouiller la liquidité sur sa propre chaîne, mais si toutes les L2 agissent ainsi, l'avantage concurrentiel le plus crucial de tout l'écosystème Ethereum est perdu.

La feuille de route qu'Ethereum pousse aujourd'hui est essentiellement son processus de constitution et d'établissement d'un système économique central, c'est-à-dire l'établissement d'une « souveraineté de règlement » :

· La précompilation native de Rollup (Native Rollup Precompile) = La constitution fédérale. Les L2 peuvent construire librement des fonctionnalités différenciées en dehors de l'EVM, tandis que la partie EVM peut obtenir une validation de sécurité de niveau Ethereum via une précompilation native. Ne pas s'y connecter est possible, mais au prix de perdre l'interopérabilité sans confiance avec l'écosystème Ethereum.

· La composabilité synchrone (Synchronous Composability) = Le marché unifié. Grâce à des mécanismes comme la précompilation native de Rollup, l'interopérabilité sans confiance et la composabilité synchrone entre les L2, et entre les L2 et le L1, deviennent possibles, éliminant directement les « barrières commerciales interétatiques » ; la liquidité n'est plus piégée sur des îles isolées.

· La recapture de valeur du L1 = Le pouvoir de taxation fédéral. Lorsque toutes les interactions inter-L2 cruciales reviennent au règlement sur le L1, ETH redevient le centre nerveux de règlement et l'ancre de confiance de tout l'écosystème. Celui qui contrôle la couche de règlement capture la valeur.

Ethereum est en train de transformer l'écosystème fragmenté des L2 en un « État numérique » irremplaçable grâce à un système de règlement et de validation unifié, c'est une nécessité historique. Bien sûr, le processus de transition peut être lent, mais l'histoire nous apprend qu'une fois cette transition achevée, les effets de réseau libérés dépasseront de loin la croissance linéaire de l'ère de la fragmentation. Les États-Unis ont transformé 13 petits États en la première économie mondiale avec un système économique unifié. Ethereum transformera également l'écosystème lâche des L2 en la plus grande couche de règlement sécurisée, voire en un support financier global.

▲ Feuille de route des mises à niveau core d'Ethereum et impact sur la valorisation (2025-2026)

Erreur d'évaluation : Pourquoi il ne faut pas considérer Ethereum comme une « entreprise technologique »

Appliquer des modèles d'évaluation d'entreprise traditionnels (P/E, DCF, EV/EBITDA) à Ethereum est, en essence, une erreur de catégorie. Ethereum n'est pas une entreprise visant à maximiser ses profits, mais une infrastructure ouverte pour l'économie numérique. Les entreprises recherchent la maximisation de la valeur actionnariale, tandis qu'Ethereum recherche la maximisation de la taille de l'écosystème, de la sécurité et de la résistance à la censure. Pour atteindre cet objectif, Ethereum a plusieurs fois activement réduit ses revenus protocolaires (par exemple via EIP-4844 qui, en introduisant les Blobs pour la disponibilité des données, a structurellement abaissé les coûts de publication des données des L2 et réduit les revenus fees du L1 provenant des données des rollups) — ce qui, dans une perspective d'entreprise, équivaudrait à une « autodestruction des revenus », mais dans une perspective d'infrastructure, c'est sacrifier des frais à court terme contre une prime de neutralité et des effets de réseau à long terme.

Un cadre de compréhension plus raisonnable est de considérer Ethereum comme une couche de consensus et de règlement mondiale et neutre : fournissant sécurité, finalité et coordination fiable à l'économie numérique. La valeur d'ETH se manifeste par de multiples demandes structurelles — la demande rigide pour le règlement final, l'ampleur de la finance on-chain et des stablecoins, l'impact des mécanismes de staking et de burn sur l'offre, et l'adoption institutionnelle à long terme et persistante apportée par les ETF, les trésoreries d'entreprise et les RWA.

Reconstruction de paradigme : Trouver une ancre de prix au-delà des flux de trésorerie

Fin 2025, l'équipe de Hashed a lancé ethval.com, fournissant un ensemble détaillé de modèles quantitatifs reproductibles pour Ethereum, mais les modèles statiques traditionnels peinent à capturer le virage narratif drastique d'Ethereum en 2026. Par conséquent, nous avons réutilisé leurs modèles sous-jacents systématiques, transparents et reproductibles (couvrant les revenus, la monnaie, les effets de réseau et la structure de l'offre), tout en remodelant l'architecture d'évaluation et la logique de pondération :

1. Restructuration : Cartographier les modèles vers les quatre quadrants de valeur « Sécurité, Monnaie, Plateforme, Revenus », et faire la somme des prix par catégorie.

2. Repondération : Augmenter significativement le poids de la prime de sécurité et de règlement, et réduire la contribution marginale des revenus protocolaires et de l'expansion des L2.

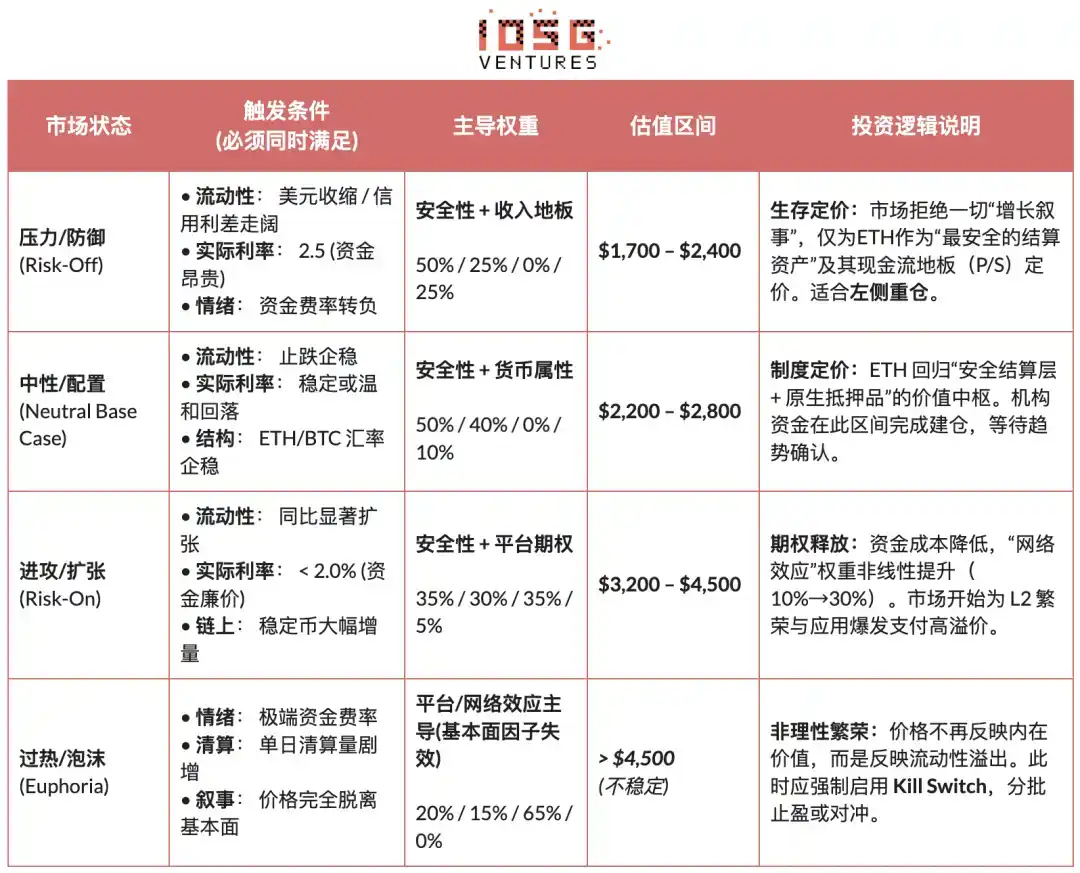

3. Couche additionnelle de gestion des risques : Introduire un mécanisme de circuit breaker sensible aux risques macro et on-chain, rendant le cadre d'évaluation adaptable aux cycles.

4. Élimination de l'« argument circulaire » : Les modèles incluant une entrée de prix courant (comme Staking Scarcity, Liquidity Premium) ne sont plus utilisés comme ancre de juste valeur, mais uniquement comme indicateurs de ajustement de position et d'appétit pour le risque.

Note : Les modèles suivants ne visent pas une prédiction de prix précise, mais à décrire la direction relative de prix de différentes sources de valeur dans différents cycles.

Couche de règlement sécurisée : Ancre de valeur centrale (45%, augmentée en période de aversion au risque)

Nous considérons la couche de règlement sécurisée comme la source de valeur la plus centrale d'Ethereum, et lui attribuons un poids de base de 45% ; ce poids est further augmenté lors de phases de incertitude macro ou de baisse de l'appétit pour le risque. Ce jugement découle de la dernière définition de Vitalik de « véritablement étendre Ethereum » : l'essence de la scalabilité n'est pas d'augmenter le TPS, mais de créer un espace bloc entièrement garanti par Ethereum lui-même. Tout environnement d'exécution haute performance reposant sur des hypothèses de confiance externes ne constitue pas une extension du protocole de base d'Ethereum.

Dans ce cadre, la valeur d'ETH se manifeste principalement comme la prime de crédit d'une couche de règlement sans souveraineté mondiale, et non comme des revenus protocolaires. Cette prime est soutenue par des facteurs structurels tels que l'échelle et le degré de décentralisation des validateurs, les antécédents de sécurité à long terme, l'adoption institutionnelle, la clarté du chemin de conformité et les mécanismes de validation de Rollup endogènes au protocole.

Pour le pricing, nous utilisons principalement deux méthodes complémentaires : Validator Economics (cartographie équilibre revenus) et Staking DCF (actualisation perpétuelle du staking), décrivant conjointement la prime institutionnelle d'ETH en tant que « couche de règlement sécurisée mondiale ».

· Validator Economics (Prix d'équilibre des revenus) : Basé sur le ratio entre les flux de trésorerie annuels de staking par ETH et le taux de rendement réel cible, pour dériver un prix théorique équitable :

Prix Équitable = (Flux de Trésorerie Annuel de Staking par ETH) / Rendement Réel Cible

Cette expression sert à décrire la relation d'équilibre entre les revenus et le prix, comme un outil d'évaluation relative directionnelle, et non comme un modèle de pricing indépendant.

· Staking DCF (Actualisation perpétuelle du staking) : Considérer ETH comme un actif à long terme générant durablement un revenu réel de staking, et actualiser ses flux de trésorerie perpétuellement :

M_staking = Flux de Trésorerie Réel Total du Staking / (Taux d'Actualisation − Taux de Croissance à Long Terme)

Prix ETH (staking) = M_staking / Offre en Circulation

Fondamentalement, cette couche de valeur ne se mesure pas à la capacité de revenus d'une entreprise de plateforme, mais est similaire au crédit de règlement d'un réseau de compensation mondial.

Propriété monétaire : Règlement et collateral (35%, dominant en phase d'expansion utilitaire)

Nous considérons la propriété monétaire comme la deuxième source de valeur centrale d'Ethereum, et lui attribuons un poids de base de 35%, devenant l'ancre utilitaire principale dans des conditions de marché neutres ou lors de phases d'expansion de l'économie on-chain. Ce jugement n'est pas basé sur le récit « ETH équivalent au dollar », mais sur son rôle structurel en tant que carburant natif de règlement et actif de collateral final du système financier on-chain. La circulation des stablecoins, la liquidation DeFi et le règlement RWA dépendent tous de la couche de règlement soutenue par ETH.

Pour le pricing, nous utilisons une forme étendue de la théorie quantitative de la monnaie (MV = PQ), mais en modélisant les cas d'utilisation d'ETH par couches, pour faire face aux différences d'ordre de grandeur de la vélocité de circulation dans différents scénarios Modèle de demande monétaire stratifié :

Couche de règlement haute fréquence (Paiement Gas, transferts de stablecoins)

· M_transaction = Volume Annuel de Règlement des Transactions / V_haute

· V_haute ≈ 15-25 (référence aux données historiques on-chain)

Couche financière moyenne fréquence (Interactions DeFi, liquidations de prêts)

· M_defi = Volume Annuel de Règlement DeFi / V_moyenne

· V_moyenne ≈ 3-8 (basé sur le taux de rotation des fonds des principaux protocoles DeFi)

Couche de collateral basse fréquence (Staking, restaking, verrouillage à long terme)

· M_collateral = Valeur Totale du Collateral en ETH × (1 + Prime de Liquidité)

· Prime de Liquidité = 10-30% (reflétant la compensation pour le sacrifice de liquidité)

Plateforme / Effets de réseau : Option de croissance (10%, amplificateur en marché haussier)

Les effets de plateforme et de réseau sont considérés comme une option de croissance dans l'évaluation d'Ethereum, avec un poids de seulement 10%, utilisée pour expliquer la prime non linéaire apportée par l'expansion de l'écosystème en phase haussière. Nous utilisons un modèle de Metcalfe ajusté pour la confiance, évitant de compter les actifs L2 de différents niveaux de sécurité de manière égale dans l'évaluation :

· Modèle de Metcalfe : M_réseau = a × (Utilisateurs Actifs)^b + m × Σ (TVL_L2_i × ScoreConfiance_i)

· Prix d'évaluation effet de plateforme/réseau : Prix ETH(réseau) = M_réseau / Offre en Circulation

Actif de revenus : Plancher de flux de trésorerie (10%, soutien en marché baissier)

Nous considérons les revenus du protocole comme le plancher de flux de trésorerie du système d'évaluation d'Ethereum, et non comme un moteur de croissance, avec également un poids de 10%. Cette couche agit principalement en marché baissier ou lors de phases de risque extrême, pour décrire un plancher d'évaluation.

Les frais de Gas et de Blob fournissent le coût de fonctionnement minimal du réseau et affectent la structure de l'offre via EIP-1559. Pour l'évaluation, nous utilisons des modèles de ratio prix/ventes (P/S) et de rendement des frais, en prenant les valeurs conservatrices, uniquement comme référence pour le bas. Alors que le réseau principal continue de se développer, l'importance des revenus protocolaires diminue relativement, leur rôle central se manifestant dans la marge de sécurité lors des phases de baisse.

· Modèle ratio Prix/Ventes (Plancher P/S) : M_PS = Revenus Protocolaires Annuels × Multiple_P/S

· Prix d'évaluation P/S : Prix ETH (PS) = M_PS / Offre en Circulation

· Modèle de rendement des frais : M_Rendement = Revenus Protocolaires Annuels / Rendement Cible des Frais

· Prix d'évaluation par rendement : Prix ETH(Rendement) = M_Rendement / Offre en Circulation

· Prix plancher des flux de trésorerie (prendre la valeur minimale) : P_Revenus_Plancher = min(P_PS , P_Rendement)

Calibration dynamique : Contraintes macro et adaptation cyclique

Si les sections précédentes établissent le « centre de gravité de la valeur intrinsèque » d'Ethereum, ce chapitre introduit un « système d'adaptation à l'environnement externe » indépendant des fondamentaux. L'évaluation ne peut fonctionner dans le vide, elle est soumise à trois contraintes externes : l'environnement macro (coût du capital), la structure de marché (force relative) et le sentiment on-chain (degré d'encombrement). Sur cette base, nous construisons un mécanisme d'adaptation au régime (Regime Adaptation), ajustant dynamiquement les poids d'évaluation selon les cycles — libérant la prime d'option en période d'assouplissement, se retranchant sur le plancher de revenus en période de aversion au risque, réalisant ainsi une transition d'un modèle statique à une stratégie dynamique. (Note : Par souci de concision, cet article ne présente que le cadre logique central de ce mécanisme.)

Chemin conditionnel pour une deuxième courbe d'institutionnalisation

Les analyses précédentes sont toutes basées sur la logique interne technique, d'évaluation et cyclique du système crypto. Ce chapitre aborde un problème d'un niveau différent : Lorsque ETH n'est plus évalué uniquement par des fonds natifs crypto, mais est progressivement intégré au système financier traditionnel, comment son pouvoir de fixation des prix, ses attributs d'actif et sa structure de risque vont-ils changer. La deuxième courbe d'institutionnalisation n'est pas une extension de la logique existante, mais une redéfinition d'Ethereum par des forces exogènes :

· Changement d'attributs d'actif (Beta → Rendement) : Les ETF spot ETH résolvent le problème de la conformité et de la garde, l'exposition au prix reste l'essence ; mais la progression future des ETF de Staking introduit pour la première fois les revenus on-chain dans le système institutionnel via des véhicules conformes. ETH passe ainsi d'un « actif sans intérêt à haute volatilité » à un « actif de allocation avec rendement prévisible », les acheteurs potentiels passant des fonds de trading aux comptes de pension, d'assurance et à long terme sensibles au rendement et à la duration.

· Changement d'utilisation (Détention → Utilisation) : Si les institutions ne considèrent plus ETH uniquement comme un actif négociable, mais commencent à l'utiliser comme infrastructure de règlement et de collateral. Que ce soit les fonds tokenisés de JPMorgan, ou le déploiement de stablecoins conformes et de RWA sur Ethereum, tout indique que la demande d'ETH passe de la « demande de détention » à la « demande d'utilisation » — les institutions non seulement détiennent ETH, mais effectuent également dessus du règlement, de la compensation et de la gestion des risques.

· Changement du risque de queue (Incertitude → Prix) : Alors que le cadre réglementaire des stablecoins (comme le GENIUS Act) s'établit progressivement à l'avenir, et que la feuille de route et la transparence de la gouvernance d'Ethereum s'améliorent, l'incertitude réglementaire et technique, à laquelle les institutions sont très sensibles, est systématiquement réduite, ce qui signifie que l'incertitude commence à être prixée, et non évitée.

La prétendue « deuxième courbe d'institutionnalisation » est un changement de nature de la demande, fournissant une source de demande réelle pour la logique d'évaluation « couche de règlement sécurisée + propriété monétaire », faisant passer ETH d'un actif spéculatif piloté par l'émotion à un actif de base porteur à la fois de demandes de allocation et fonctionnelles.

Conclusion : Ancrer la valeur dans les moments les plus sombres

La semaine dernière, l'industrie a subi un intense洗礼 de déléverage, le sentiment de marché est tombé à un point bas, c'est sans aucun doute un « moment des ténèbres » pour le monde crypto. Le pessimisme se répand parmi les acteurs, et Ethereum, en tant qu'actif représentant le mieux l'esprit crypto, est également au centre de la controverse.

Cependant, en tant qu'observateurs rationnels, nous devons percer le brouillard de la panique : Ce qu'Ethereum traverse actuellement n'est pas un « effondrement de la valeur », mais une profonde « migration de l'ancre de pricing ». Avec l'avancement direct de l'extension du L1, la redéfinition des L2 comme un spectre de réseaux de différents niveaux de confiance, et le sacrifice actif des revenus protocolaires au profit de la sécurité et de la neutralité du système, la logique de prix d'ETH s'est structurellement tournée vers « couche de règlement sécurisée + propriété monétaire native ».

Dans un contexte de taux d'intérêt réels macro élevés, de liquidités pas encore abondantes, et d'option de croissance on-chain temporairement non autorisée par le marché à être prixée, le prix d'ETH converge naturellement vers la fourchette de valeur structurelle soutenue par la certitude du règlement, les revenus vérifiables et le consensus institutionnel. Cette fourchette n'est pas un plancher émotionnel, mais un centre de gravité de valeur après avoir剥离 la prime de croissance de type plateforme.

En tant que bâtisseurs à long terme de l'écosystème Ethereum, nous refusons d'être des « bulls irréfléchis » d'ETH. Nous espérons, grâce à un cadre logique rigoureux, argumenter prudemment notre prédiction : Ce n'est que lorsque la liquidité macro, l'appétit pour le risque et les effets de réseau satisfont simultanément les conditions de déclenchement de l'état du marché qu'une valorisation plus élevée sera recomptée par le marché.

Par conséquent, pour les investisseurs à long terme, la question clé n'est plus de demander anxieusement « Ethereum peut-il encore monter ? », mais de reconnaître lucidement — dans l'environnement actuel, à quelle couche de valeur centrale achetons-nous au « prix plancher » ?