Original | Odaily Planet Daily (@OdailyChina)

Auteur | Ding Dang (@XiaMiPP)

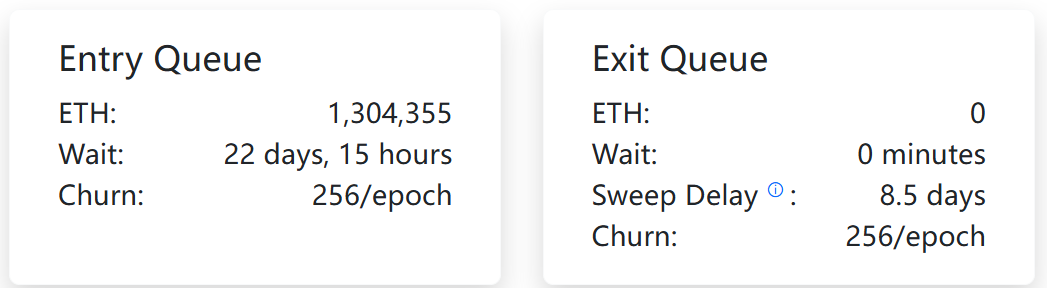

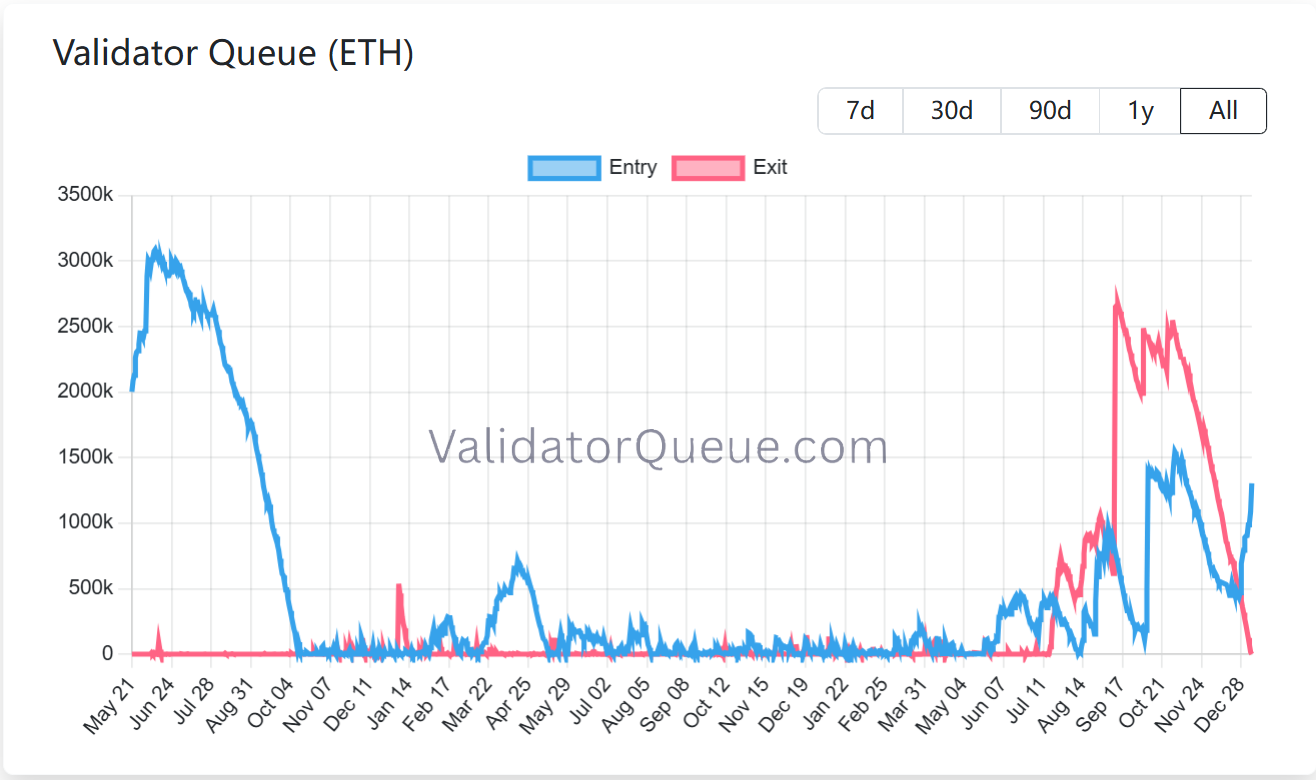

Le 7 janvier, la file d'attente de sortie du staking sous le mécanisme de Preuve d'Enjeu (PoS) d'Ethereum a été officiellement réduite à zéro. Au moins d'après les données on-chain, la pression de sortie persistante des derniers mois a finalement été complètement absorbée, et aucune nouvelle demande de retrait à grande échelle n'a été observée pour le moment.

Dans le même temps, la taille de la file d'attente pour entrer en staking a considérablement augmenté, atteignant désormais environ 1 304 400 ETH, avec un temps d'attente d'environ 22 jours et 15 heures, un état qui contraste presque totalement avec la situation de la mi-septembre dernier.

À l'époque, le prix de l'ETH était à un sommet temporaire d'environ 4700 dollars, et le sentiment du marché était euphorique, mais l'attitude côté staking était différente : 2,66 millions d'ETH ont choisi de se désengager, et le temps d'attente dans la file de sortie a même dépassé 40 jours. Au cours des trois mois et demi suivants, le prix de l'ETH a chuté d'environ 34%, passant de 4700 dollars à 3100 dollars.

Aujourd'hui, après une correction profonde des prix, la file de sortie a finalement été complètement absorbée.

La file de staking est un "indicateur de sentiment", mais pas un signal de prix ?

Généralement, les changements dans la file des validateurs sont considérés comme un indicateur important pour observer le sentiment du marché. La logique sous-jacente est que le PoS d'Ethereum, pour garantir la stabilité du consensus, ne permet pas aux nœuds d'entrer et de sortir librement, mais régule le rythme des comportements de staking et de retrait grâce à un mécanisme de contrôle de flux.

Ainsi, lorsque le prix de l'ETH est à un niveau élevé, la demande de sortie a tendance à s'accumuler, certains stakers pouvant choisir de réaliser leurs gains, mais la pression de vente potentielle ne se libère pas instantanément ; elle est plutôt "étalée" sur la chaîne via la file de sortie. Lorsque la demande de sortie s'épuise progressivement, voire est complètement absorbée, cela peut indiquer qu'une pression de vente structurelle touche à sa fin.

Sous cet angle, la réduction à zéro de la file de sortie actuelle, couplée à l'augmentation simultanée de la file d'entrée, constitue effectivement un changement notable. Cependant, je pense que bien que ce changement semble créer une résonance positive en surface, son "influence" sur le prix du marché n'est pas équivalente à celle de la phase de "sorties élevées, entrées faibles" de septembre. Car les ETH entrant dans la file de staking ne sont pas nécessairement équivalents à de "nouvelles capitaux achetant activement de l'ETH à l'instant présent". Une part importante des jetons mis en staking ont très probablement déjà été accumulés lors de phases antérieures et sont simplement reconfigurés à ce moment précis. Par conséquent, la hausse de la file de staking reflète davantage un changement de préférence des capitaux pour les rendements à long terme, la sécurité du réseau et la stabilité des récompenses de staking, plutôt qu'un renforcement significatif de la demande de prix immédiate. Cela signifie que l'amélioration actuelle de la structure de la file relève plus d'un redressement des anticipations que d'une impulsion de même intensité sur le cours à court terme.

Néanmoins, la croissance significative de la file d'entrée en staking mérite toujours attention. Sa principale force motrice provient de BitMine, la plus grande société de trésorerie DAT d'Ethereum. Les données de CryptoQuant montrent que BitMine a engagé environ 771 000 ETH au cours des deux dernières semaines, soit 18,6% de ses avoirs d'environ 4,14 millions d'ETH.

Cela signifie que ce revirement de tendance du staking est principalement piloté par l'action de réallocation d'actifs d'une seule grande institution, et non le résultat d'un réchauffement synchronisé de l'appétit pour le risque de l'ensemble du marché. Par conséquent, il ne peut être simplement interprété comme un "retour généralisé de l'optimisme". Cependant, dans un secteur émergent et aux liquidités inégalement réparties comme la crypto, les actions des grandes institutions peuvent souvent, et plus facilement, susciter dans un certain degré un plancher de sentiment et une correction des anticipations à court terme.

Quant à savoir si cette tendance peut se poursuivre et s'étendre à un plus large éventail de participants, cela reste à vérifier avec le temps. Mais d'après les données fondamentales on-chain, plusieurs indicateurs clés d'Ethereum montrent des signes d'amélioration marginale simultanés.

Du "changement de staking" vers une "amélioration synergique des fondamentaux"

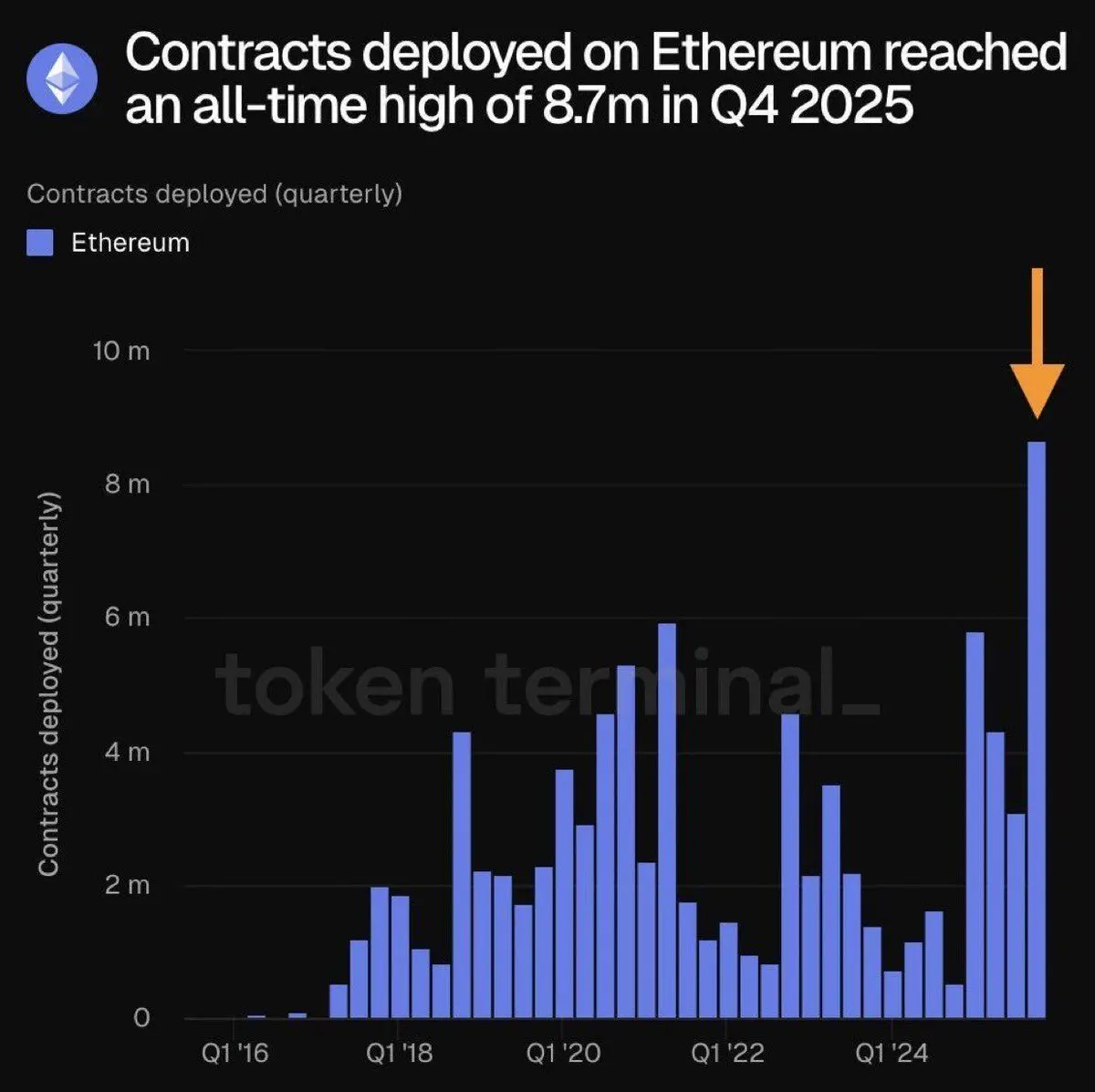

Premièrement, sur la dimension des développeurs, l'activité de développement d'Ethereum atteint des sommets historiques. Les données montrent qu'au quatrième trimestre 2025, environ 8,7 millions de contrats intelligents ont été déployés sur Ethereum, battant le record historique pour un trimestre. Ce changement s'apparente davantage à un développement continu de produits et d'infrastructures qu'à un comportement spéculatif à court terme. Plus de déploiements de contrats signifient plus de DApp, de RWA, de stablecoins et d'infrastructures qui voient le jour, renforçant continuellement le rôle d'Ethereum en tant que couche d'exécution et de règlement centrale.

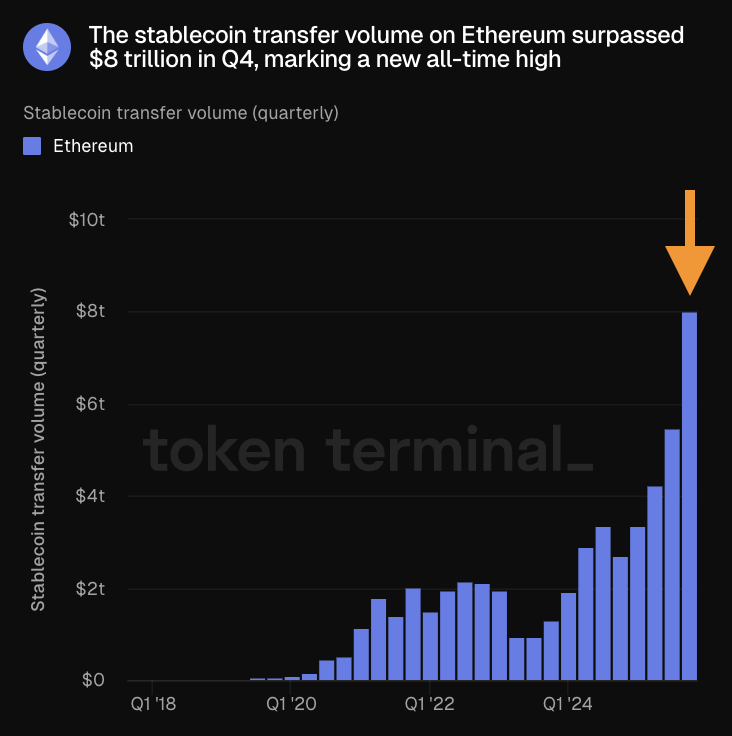

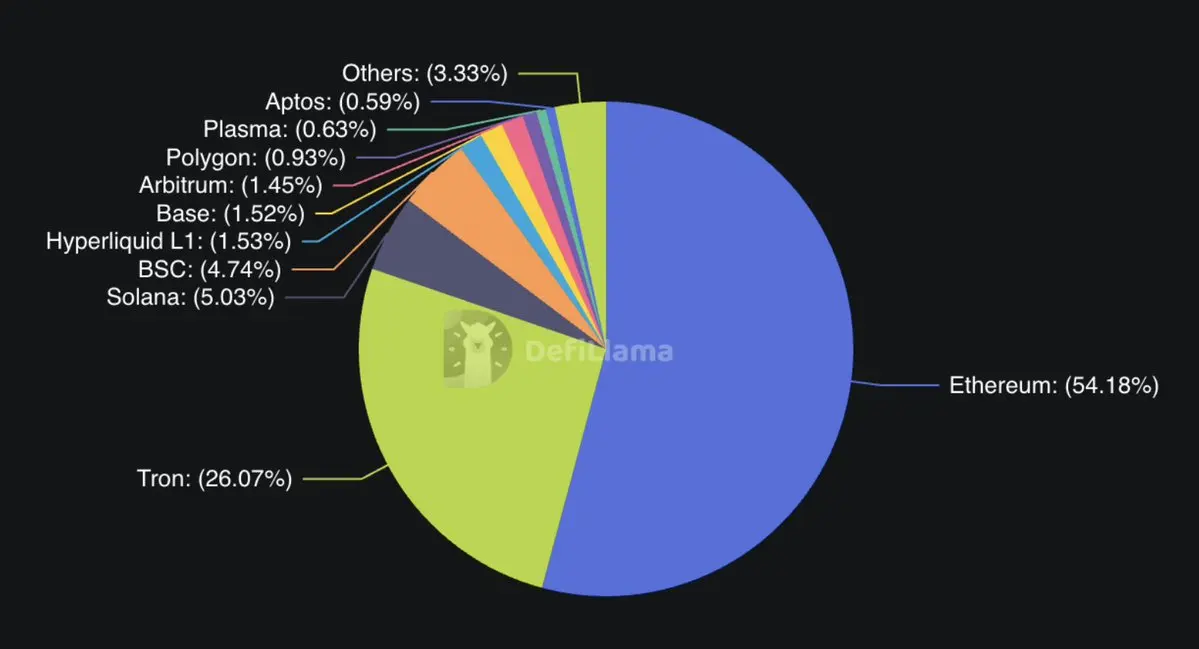

Dans le domaine des stablecoins, le volume des transferts on-chain de stablecoins sur Ethereum au T4 a dépassé 8 000 milliards de dollars, battant également un record historique. En termes de structure d'émission, la domination d'Ethereum dans l'écosystème des stablecoins reste significative. Les données montrent que la part des stablecoins émis sur Ethereum atteint 54,18%, bien au-dessus des autres réseaux blockchain majeurs comme TRON (26,07%), Solana (5,03%) ou BSC (4,74%).

Parallèlement, les frais de Gas d'Ethereum ont atteint leur plus bas niveau depuis le lancement du mainnet, et continuent de battre des records. À certains moments, les frais de Gas sont même tombés en dessous de 0,03 Gwei. Compte tenu des augmentations de taille de bloc prévues pour Ethereum cette année, cette tendance pourrait se poursuivre à moyen terme. Des coûts de transaction plus bas réduisent directement le seuil d'accès à l'activité on-chain et fournissent une base tangible pour l'expansion continue de la couche applicative.

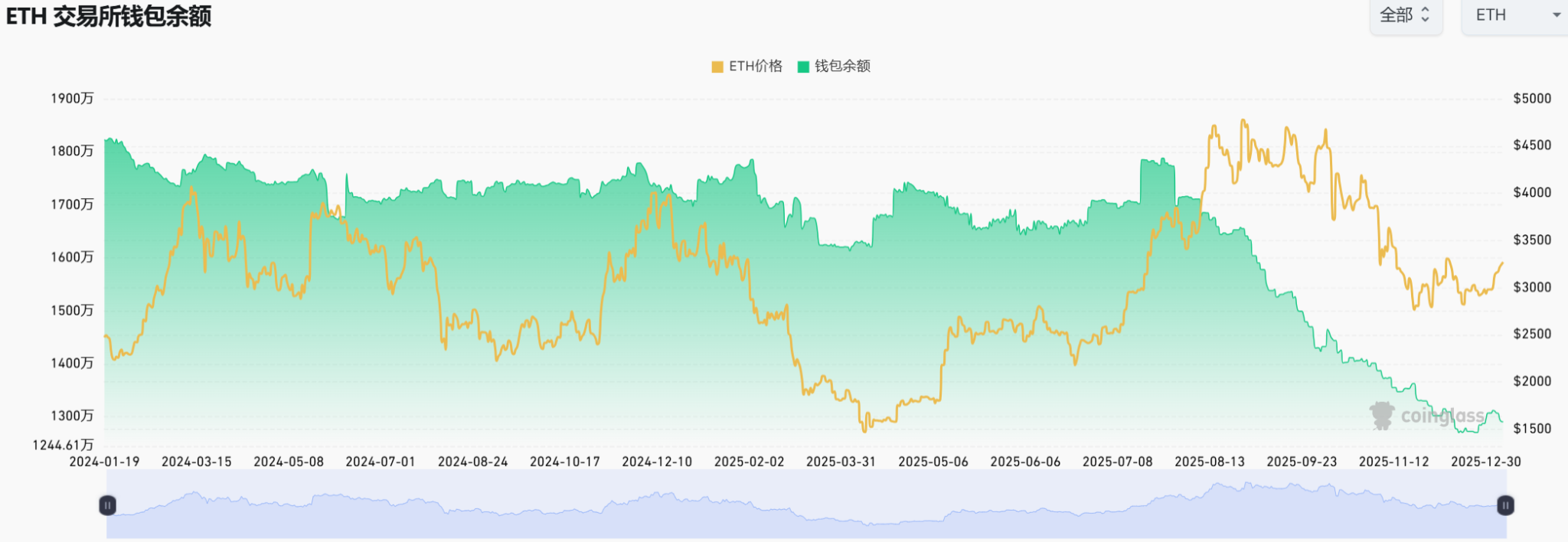

En regardant l'indicateur des soldes sur les exchanges, la pression de vente potentielle d'Ethereum est également à un bas niveau. Mi-décembre, l'offre d'Ethereum sur les exchanges est tombée à 12,7 millions, son niveau le plus bas depuis 2016. Surtout, depuis août 2025, cet indicateur a affiché une baisse significative de plus de 25%. Bien que les soldes sur les exchanges aient légèrement augmenté récemment, l'augmentation n'est que d'environ 200 000 ETH, et le total reste globalement bas historiquement, indiquant une faible volonté de vente de la part des traders.

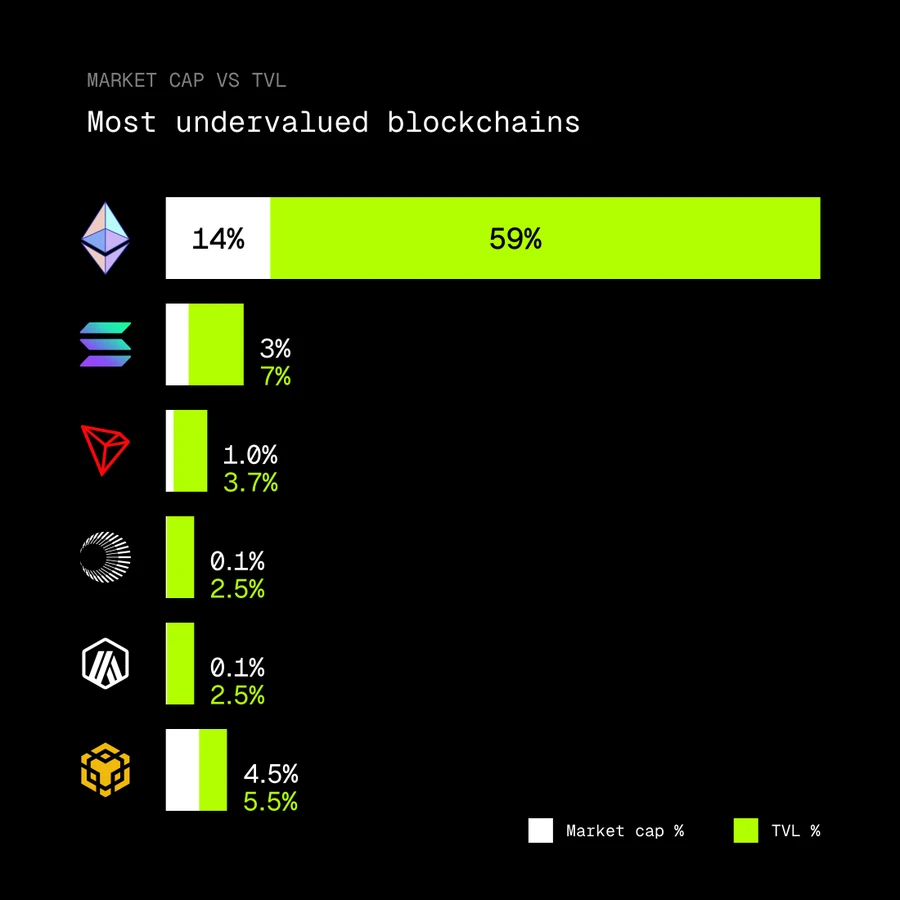

De plus, le KOL crypto rip.eth a récemment posté sur la plateforme X qu'en regardant l'écart entre la valeur totale locked (TVL) et la capitalisation boursière, Ethereum est probablement le réseau blockchain le plus sous-évalué actuellement. Les données montrent qu'Ethereum supporte 59% du TVL du marché crypto, mais la part de marché de son jeton ETH n'est que d'environ 14%. En comparaison, le ratio capitalisation boursière / TVL de Solana est de 3% / 7%, celui de Tron de 1% / 3,7%, et celui de BNB Chain de 4,5% / 5,5%. Cela reflète dans une certaine mesure qu'il existe un décalage notable entre la valorisation de l'ETH et l'ampleur de l'activité économique qu'il supporte.

Conclusion

En résumé, le changement dans la file de staking n'est peut-être pas la "variable unique" déterminant l'évolution des prix, mais lorsqu'il s'accompagne d'une amélioration simultanée d'indicateurs tels que l'activité des développeurs, l'utilisation des stablecoins, les coûts de transaction et les soldes sur les exchanges, il ne s'agit plus d'un signal isolé mais d'un tableau fondamental plus complet.

Pour Ethereum, il ne s'agit peut-être pas d'un renversement rapide impulsé par le sentiment, mais plutôt d'un processus de rétablissement progressif de la stabilité structurelle du système après une correction profonde.