Auteur : Tara Tan

Traduction : Deep Tide TechFlow

Source : The Strange Review

Édito Deep Tide : xAI, une filiale de SpaceX, a acquis la société mère de Cursor, Anysphere, pour 60 milliards de dollars en actions. Ce n'est pas une part de marché qu'ils achètent, mais les données d'entraînement de haute qualité générées quotidiennement par 7 millions de développeurs qui écrivent du code. Tara Tan, associée chez Strange Ventures, utilise cette transaction pour formuler un jugement : pour devenir un géant de l'IA, il faut maîtriser la pile complète, du calcul au modèle, en passant par l'application. Cette brève analyse décompose la trajectoire d'Anthropic, dont les revenus ont été multipliés par 540 en 28 mois, et explique pourquoi les sociétés de modèles vont se lancer dans une frénésie d'acquisitions vers la couche application. Notez que l'auteur est un VC, et le « full-stack » est précisément le thème d'investissement de son propre fonds.

La génération de code est l'application phare des grands modèles de langage à ce jour, sans équivalent.

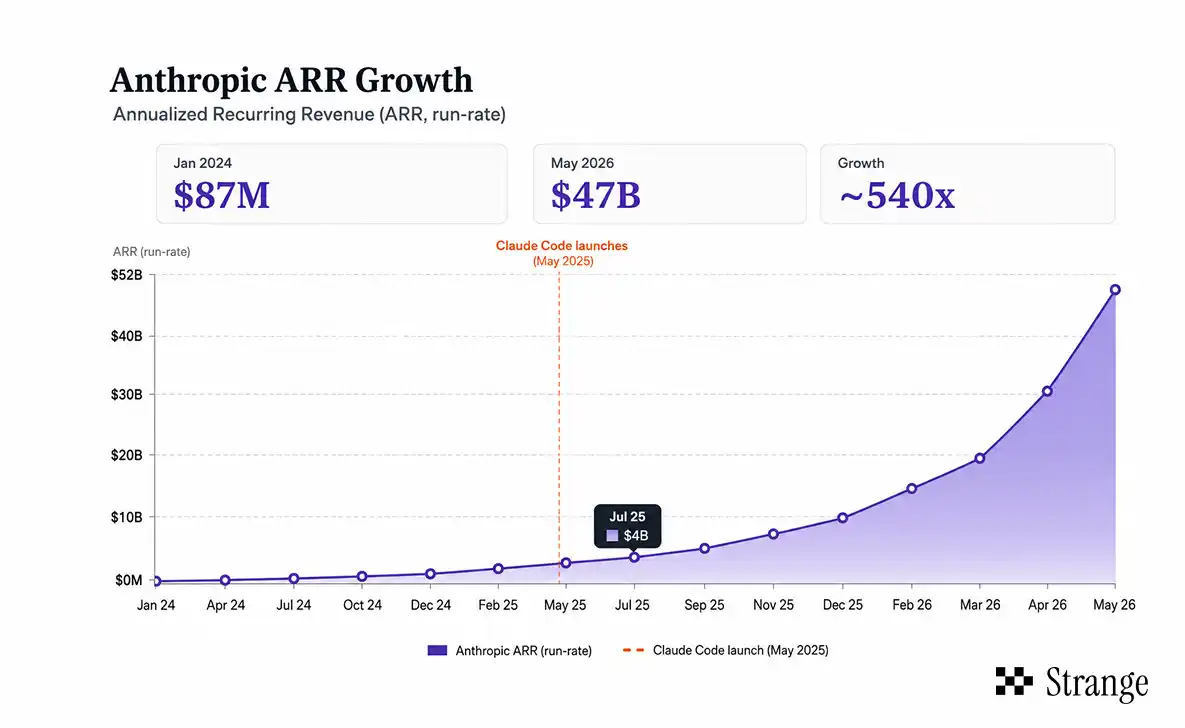

Les revenus d'Anthropic sont passés de 87 millions de dollars annualisés en janvier 2024 à 47 milliards de dollars en mai 2026, une multiplication par environ 540 en 28 mois. Cette croissance est portée par deux moteurs : d'un côté, des partenariats d'entreprise « top-down » (Claude est le seul modèle de pointe listé simultanément sur les trois principales plateformes cloud), et de l'autre, une pénétration « bottom-up » auprès des développeurs, grâce à Claude Code. Ce produit est celui qui a connu la croissance la plus rapide de l'histoire de l'entreprise, passant de 0 à 2,5 milliards de dollars de revenus annualisés en 9 mois. Anthropic détient désormais 54 % du marché de la programmation IA en entreprise.

Cursor, c'est le même pari que celui de SpaceX.

Hier, SpaceX a annoncé l'acquisition d'Anysphere, la société derrière Cursor, pour 60 milliards de dollars en actions. Cet outil de programmation IA est utilisé quotidiennement par 7 millions de développeurs. Issu du MIT il y a quatre ans, il a atteint des revenus annualisés de 2 milliards de dollars, en faisant l'outil de programmation IA le plus rentable de sa catégorie. Sa part de marché a chuté au cours de la dernière année, passant de 41 % à 26 %, car Claude Code a fait son entrée. Mais ce n'est pas une part de marché que xAI cherche à acheter.

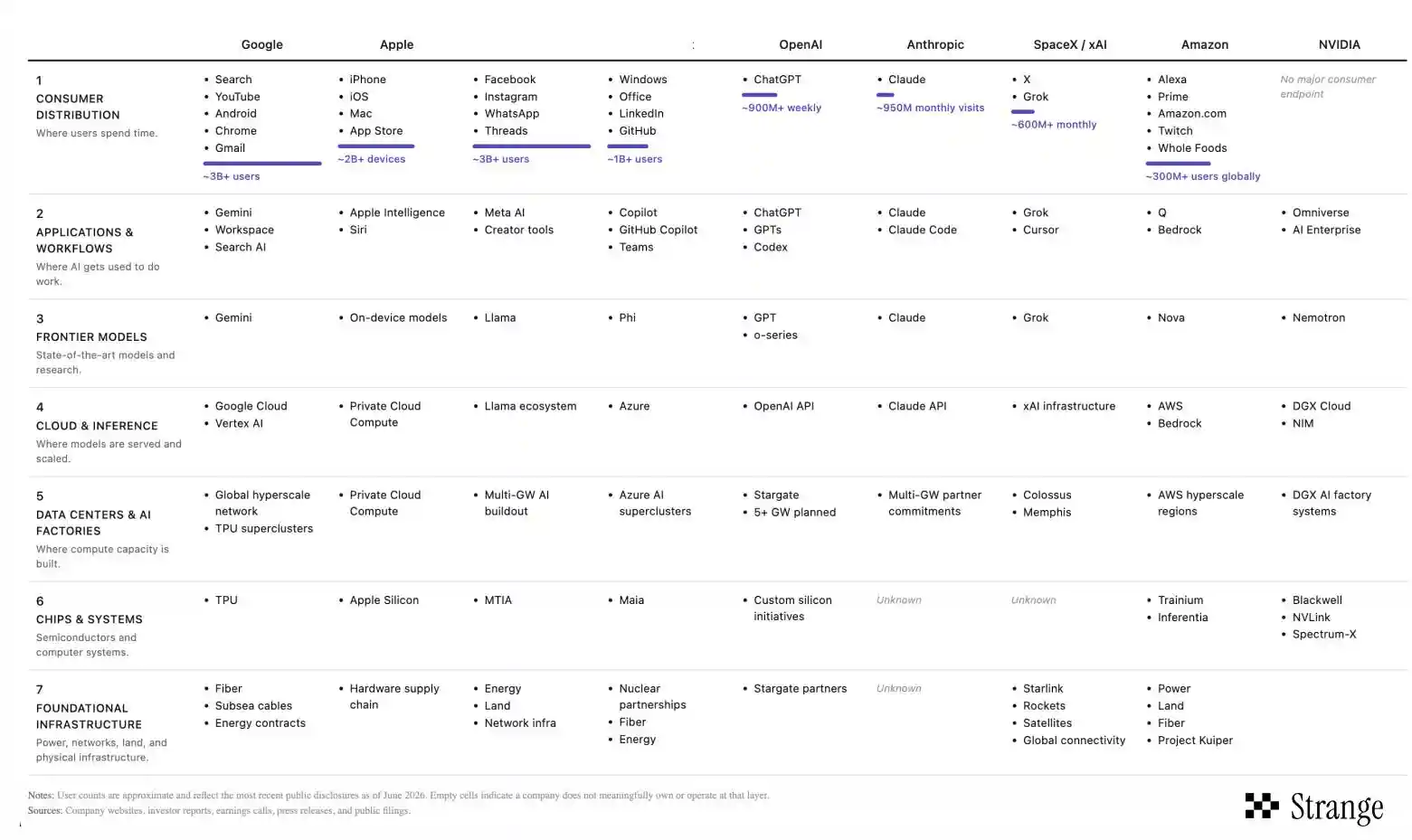

xAI possède déjà une pile complète : Colossus pour la puissance de calcul, Grok pour le modèle, et X pour l'application. Le problème est que X est un endroit pour faire défiler, tandis que Cursor est un endroit pour écrire du code. Ce que les développeurs produisent en écrivant du code constitue probablement les données d'entraînement au signal le plus fort dans le domaine de l'IA, et c'est précisément ce qui manque à Grok pour combler ses lacunes en termes de capacités.

Cela confirme une idée que je rumine depuis la transaction entre OpenAI et Nvidia en septembre dernier :

Pour devenir un géant de l'IA, il faut maîtriser la pile complète.

Cette logique devient de plus en plus claire. Un meilleur produit amène de meilleures infrastructures (plus de données), et de meilleures infrastructures permettent à leur tour une meilleure expérience. Cela a toujours été la logique d'investissement centrale chez Strange.

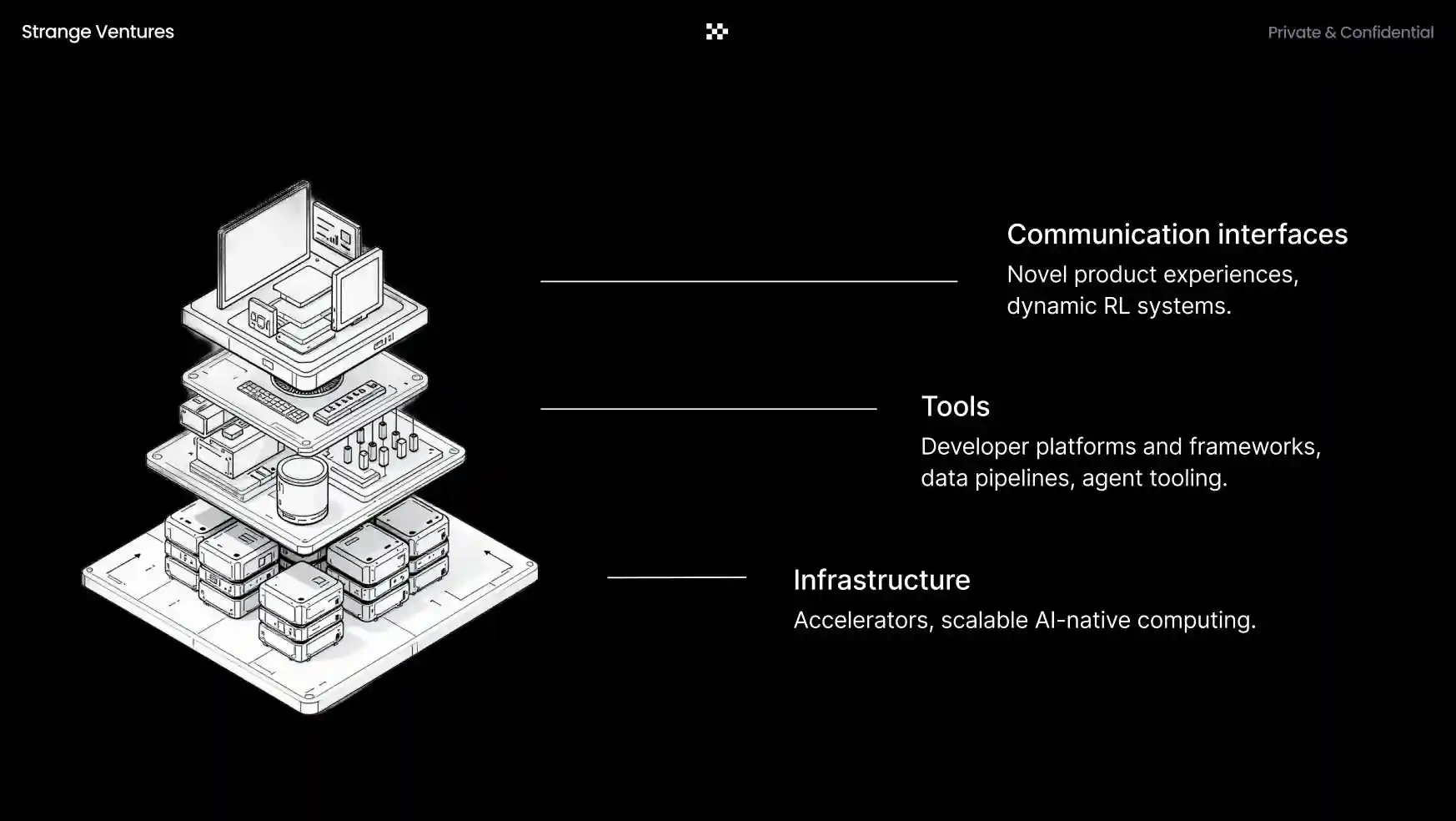

Légende : Diagramme de la logique d'investissement « boucle fermée full-stack » de l'équipe de l'auteur

Maîtriser la pile complète apporte deux choses :

Premièrement, l'économie unitaire de la construction et de l'entraînement des modèles devient durable.

Deuxièmement, vous obtenez des données d'entraînement propriétaires depuis la couche application, ce qui vous distingue des autres fournisseurs de modèles. Le verrouillage des données utilisateurs et des flux de travail devient une belle barrière défensive.

Les prochaines années verront probablement ces mouvements : les entreprises de modèles développeront des applications en interne, ou mèneront des acquisitions agressives vers le haut, en absorbant directement la couche application.

Une phrase circule parmi les entrepreneurs aujourd'hui : Parce que créer un produit est 10 fois plus facile qu'avant, une entreprise doit être 10 fois plus ambitieuse qu'avant pour réussir. Pour l'instant, cela semble se vérifier dans tous les secteurs.

—Tara