Source originale : Fintech Blueprint

Compilation et organisation : BitpushNews

Hier, la SEC américaine a publié ses derniers rapports de portefeuille 13F. Duan Yongping, surnommé le « Warren Buffett chinois », a opéré un important rééquilibrage au sein du compte qu'il gère discrètement pour sa famille et sa fondation caritative, H&H International Investment LLC, d'une valeur supérieure à 20 milliards de dollars. Pour la première fois, il a ouvert une position sur le géant du stablecoin régulé Circle (code boursier : CRCL), avec une valorisation de position de 19,08 millions de dollars.

Investisseur de valeur convaincu, Duan Yongping s'est fait connaître en prenant des positions importantes sur Apple et Kweichow Moutai. Sa philosophie d'investissement repose sur le principe de « ne pas investir dans ce qu'on ne comprend pas ». L'ouverture de cette position sur Circle signifie non seulement l'acceptation formelle par le capital traditionnel des actifs Web3 régulés. Cet article analyse en profondeur les performances du T1 de Circle et ses derniers développements produits, examinant si ce géant du stablecoin peut, par une refonte de son architecture sous-jacente, opérer une transition de son modèle économique d'un modèle « piloté par les intérêts » vers un modèle d'« infrastructure ».

Voici le corps de l'article :

Circle a connu une semaine chargée.

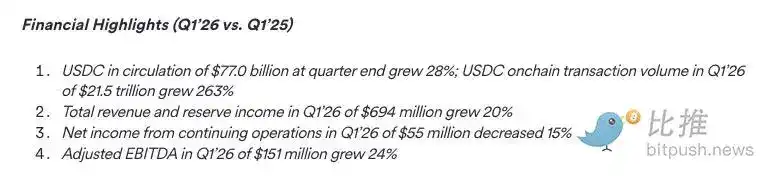

Avec la publication de ses résultats du premier trimestre 2026 – un chiffre d'affaires total et des revenus d'intérêts sur réserves approchant 7 milliards de dollars (en hausse de 20 % en glissement annuel), une circulation de l'USDC atteignant 770 milliards de dollars, et un volume de transactions on-chain de 21,5 billions de dollars – la société a également annoncé deux lancements produits majeurs et a finalisé une prévente de tokens de 222 millions de dollars.

Changer l'étiquette de « bon d'intérêt »

Depuis longtemps, Circle est étiqueté comme un « outil proxy des taux d'intérêt » : 99 % de ses revenus en 2024 provenaient des intérêts générés par les actifs de réserve de l'USDC.

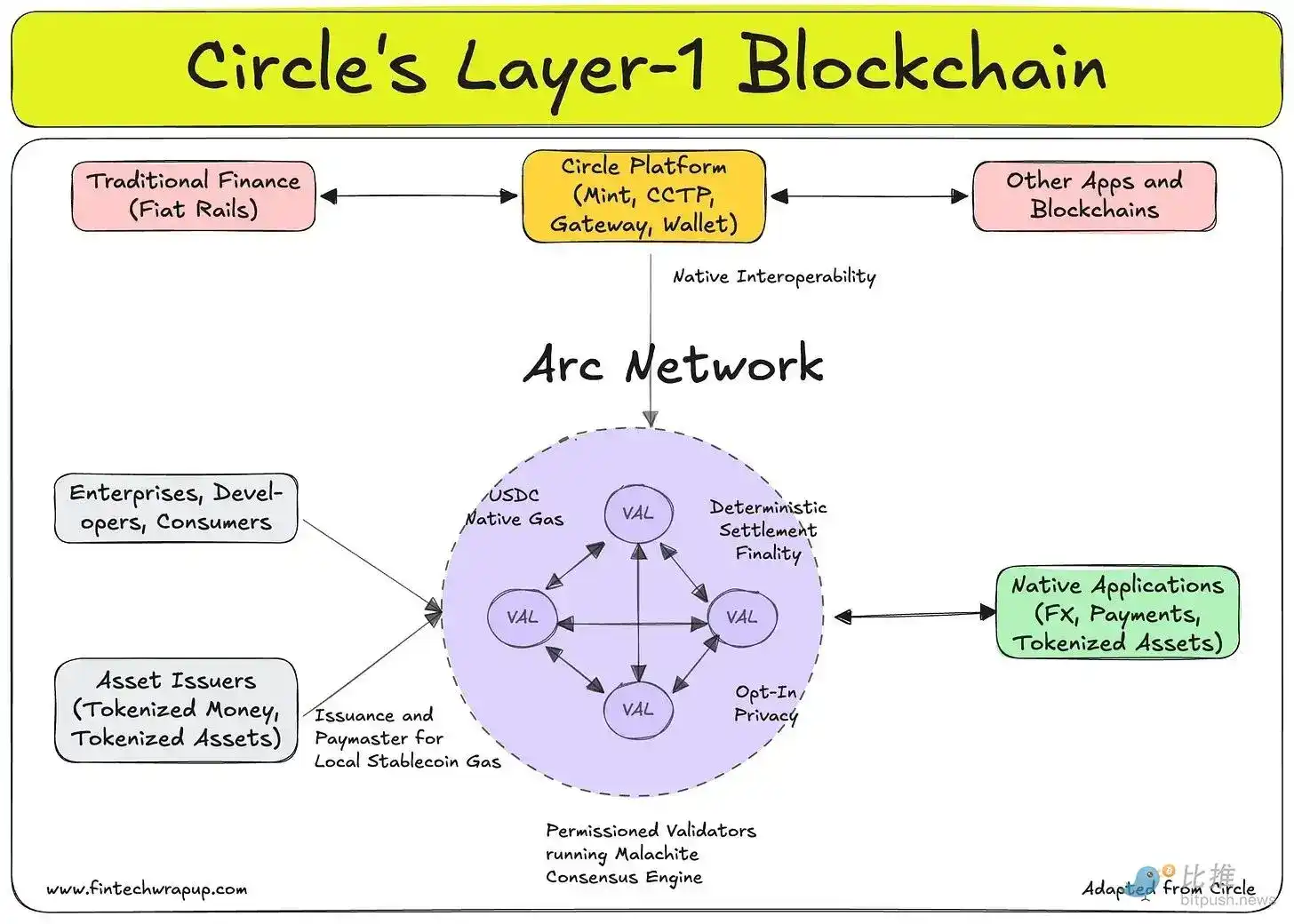

Cela rend l'activité extrêmement sensible aux cycles de taux d'intérêt et laisse peu de repères de valorisation aux investisseurs en actions, hormis les revenus de marge d'intérêt et la croissance de l'offre de l'USDC. Arc (sa blockchain Layer-1), Circle Agent Stack (pile technologique d'agents) et le réseau de paiement (Payments Network) sont précisément les tentatives concentrées de Circle pour changer cette situation – visant à diversifier ses revenus et faire passer la logique de valorisation de l'action d'un multiple de rendement à un multiple d'infrastructure sous-jacente.

Peut-être le plus inhabituel est-ce que : Circle, une entreprise cotée en bourse avec une structure capitalistique traditionnelle, a levé 222 millions de dollars via une prévente de tokens pour sa nouvelle blockchain Layer-1 axée sur les stablecoins, réalisant une valorisation entièrement diluée (FDV) de 3 milliards de dollars.

Dans la finance, certains instruments intègrent la table des actionnaires (Cap Table) classique, tandis que d'autres sont des tokens dédiés à des protocoles spécifiques. Il est à noter que Base, le réseau L2 d'Ethereum de Coinbase, n'a toujours pas émis de token. Qu'une entreprise cotée de plusieurs milliards de dollars puisse réaliser un tel financement par token signifie que les actifs tokenisés ont officiellement débarqué à Wall Street.

Ce tour de table a été mené par Andreessen Horowitz (a16z) qui s'est engagé à investir 75 millions de dollars, avec la participation de BlackRock et d'Apollo. Cette prévente comprend une période de blocage de plusieurs années ; les investisseurs bénéficient également d'un droit de remboursement si les jalons clés du réseau Arc ne sont pas atteints.

Circle détient 25 % de l'offre initiale de 10 milliards de tokens, 60 % sont alloués aux participants du réseau, et 15 % sont conservés en réserve à long terme. Le mainnet d'Arc devrait être lancé à l'été 2026, et début mai, son testnet avait déjà traité 244 millions de transactions.

À ce jour, l'utilité du token ARC (Utility) est encore en phase d'exploration. Cela signifie que vous pouvez encore lever plus de 200 millions de dollars aujourd'hui sans même concevoir une tokenomics robuste. Et, si l'on y regarde de plus près, construire une blockchain Layer-1 ne nécessite en réalité pas non plus 200 millions de dollars.

En parallèle du lancement d'Arc, Circle a également annoncé Circle Agent Stack – un ensemble d'outils permettant aux développeurs de construire des « agents IA (AI Agents) qui effectuent des transactions en USDC », incluant un portefeuille, un marché et une couche de paiement nanopaiement (Nanopayments layer) capable de supporter des transferts aussi faibles que 0,000001 dollar.

Ainsi, la société rejoint les rangs de Stripe, Coinbase, Visa, Mastercard, Shopify, Fiserv et Brex, s'engageant dans cette course pour « offrir des services bancaires aux robots ».

Arc est une guerre défensive

Aujourd'hui, l'USDC fonctionne sur des dizaines de blockchains publiques et de portefeuilles comme Ethereum, Solana, etc. Circle peut générer des revenus d'intérêts sur toutes ces réserves d'actifs. Mais la question est de savoir combien il parvient réellement à conserver dans ses propres poches.

Conformément à l'Accord de Coopération signé avec Coinbase en 2023 (cet accord a été signé lors de la dissolution de l'alliance Centre, alors que Coinbase, en tant que principal canal de distribution de Circle, avait un pouvoir de négociation considérable), la répartition des revenus d'intérêts des réserves est divisée en trois étapes :

- Circle prélève d'abord un petit frais d'émetteur au sommet.

- Ensuite, chaque partie perçoit la part des revenus d'intérêts des réserves correspondant à la proportion d'USDC détenue dans ses propres produits de custody.

- Quant à tous les bénéfices restants – Coinbase en récupère directement 50 %.

Le résultat est que Coinbase prélève une partie des revenus d'intérêts des réserves, même pour certains USDC n'ayant aucune relation de custody avec Coinbase.

En 2024, sur un chiffre d'affaires total de 1,68 milliard de dollars de Circle, pas moins de 908 millions de dollars ont été cédés à Coinbase. Cet accord est automatiquement renouvelé tous les trois ans, et Circle n'a pas le droit d'y mettre fin unilatéralement. Par conséquent, Arc représente, dans une certaine mesure, l'effort de Circle pour construire une infrastructure sous-jacente qu'elle contrôle entièrement et sur laquelle elle peut facturer des frais directement.

Répétons-le : Coinbase dispose d'un droit de « tonte nette » de près de la moitié sur presque tous les revenus de Circle, et Circle n'a d'autre issue que de trouver une « porte dérobée » ingénieuse.

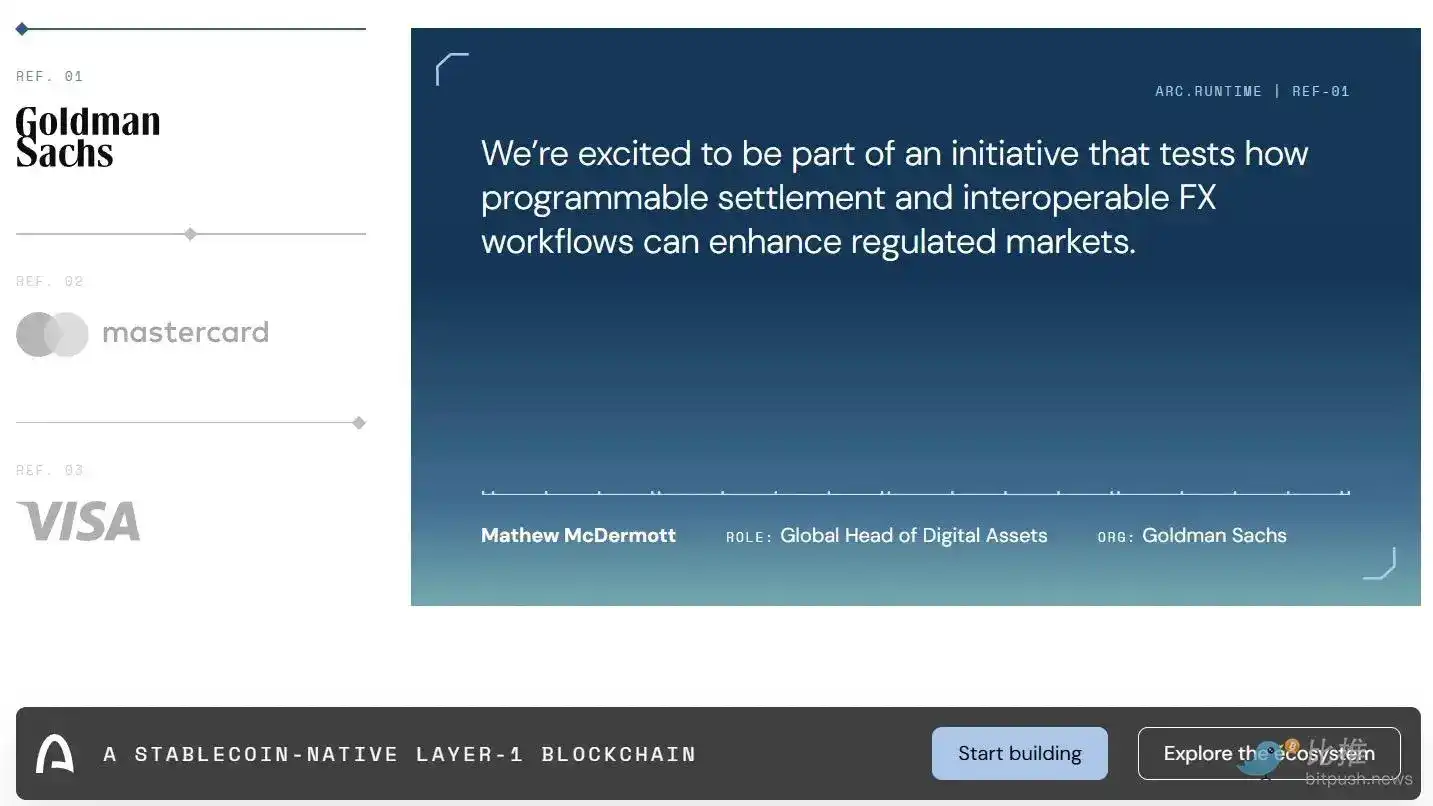

La logique d'acquisition de clients d'Arc est très directe : une blockchain Layer-1 conçue pour la finance native des stablecoins. Elle utilise l'USDC comme token Gas, offre une finalité des transactions en moins d'une seconde (Sub-second), une protection de la vie privée optionnelle, une compatibilité avec l'EVM (Ethereum Virtual Machine) et une architecture résistante aux attaques quantiques. Pour les institutions dont le métier est par essence la circulation des capitaux, il s'agit d'une infrastructure de règlement de nouvelle génération et d'une alternative aux systèmes ACH, SWIFT et de banque correspondante.

Ce testnet, lancé en octobre 2025, a déjà attiré plus de 100 participants institutionnels, dont BlackRock, Goldman Sachs, Visa et State Street, et a traité 244 millions de transactions.

À dire vrai, des institutions similaires ont également rejoint Tempo ainsi que divers protocoles de paiement et d'agents IA dont nous avons parlé dans le passé. Cela indique que l'industrie se dirige vers une diversification dans la refonte des voies de paiement.

En comparaison, la valorisation entièrement diluée (FDV) de 3 milliards de dollars liée à la prévente semble plus difficile à justifier. Car l'utilité du token ARC est encore en phase d'exploration. Les investisseurs parient actuellement sur la valeur d'option de Circle détenant la « blockchain mère de règlement en stablecoins » – bouclant ainsi tout l'écosystème vertical et comblant les fuites de valeur actuelles vers des tiers. Le fait que cette option vaille 3 milliards de dollars dépend du volume futur des transactions. Plus précisément, cela dépend de la capacité de Circle à migrer une part suffisante des 770 milliards de dollars actuellement en circulation vers Arc, afin de générer des revenus de frais de service suffisants pour soutenir cette valorisation.

Parallèlement, le contexte réglementaire accentue cette urgence.

La loi GENIUS, promulguée en juillet 2025, a clairement ouvert la voie aux banques pour émettre leurs propres stablecoins de paiement via des filiales, sous la supervision de leurs régulateurs fédéraux existants. JPMorgan et Bank of New York exécutent déjà des pilotes de dépôts tokenisés. Une fois que les tokens de dollar émis par des banques régulées atteignent une certaine échelle, la demande pour des émetteurs de stablecoins tiers comme Circle se réduira.

Arc ne résout pas directement ce problème, mais posséder sa propre infrastructure on-chain peut créer des effets de réseau et des coûts de changement. C'est une ligne de défense pour se couvrir contre le risque que tout le monde, de Canton à Ripple, en passant par Kinexys de JPMorgan, vienne grignoter les bénéfices ou procède à une intégration verticale.

Circle Agent Stack est une guerre offensive

Agent Stack est un ensemble d'outils pour développeurs permettant de construire des agents IA qui peuvent effectuer des transactions en USDC. Il se compose d'un portefeuille, d'un marché et d'une couche de nanopaiement capable d'effectuer des transferts aussi faibles que 0,000001 dollar. Sa logique centrale est la suivante : à mesure que les agents IA assument de plus en plus de tâches opérationnelles et financières de manière autonome, l'ampleur et la granularité des transactions dont ils auront besoin dépasseront ce que les infrastructures de paiement existantes (comme les réseaux de cartes, ACH, SWIFT, etc.) peuvent supporter en raison de coûts fixes trop élevés (les réseaux actuels rendent les transactions de fractions de centimes économiquement non viables). En revanche, une chaîne native en USDC supportant des micro-paiements programmables n'a pas ce plancher de coût. Pour un agent IA qui doit payer en fonction du nombre d'appels d'API, des secondes de calcul ou des volumes de données interrogées, il n'existe actuellement pas de solution parfaite sur le marché.

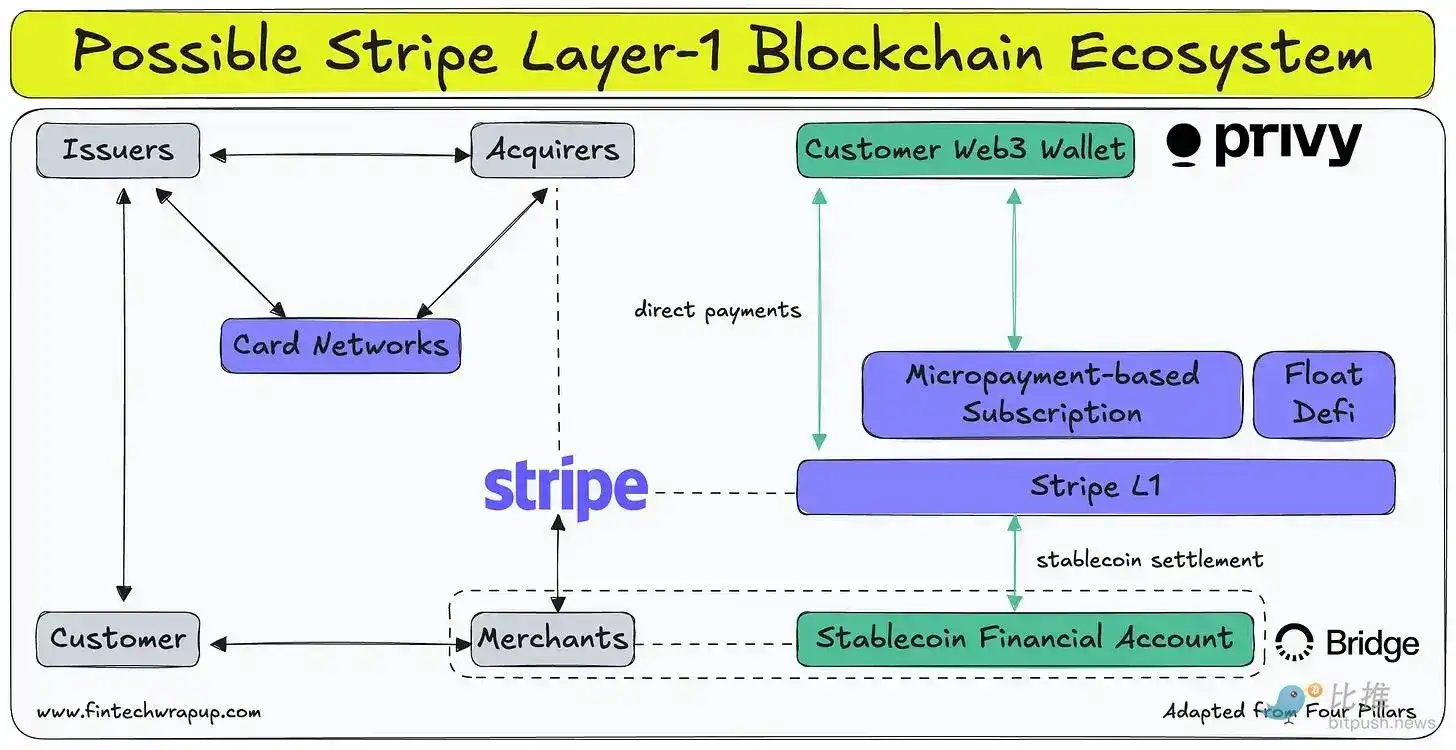

Ramp a lancé Agent Cards en mars 2026. En bref, cela permet aux entreprises d'émettre des cartes virtuelles pour les dépenses de leurs agents autonomes. Stripe, après son acquisition de Bridge fin 2024, a sa propre réponse : émettre des cartes dédiées aux agents via Bridge, fournir une infrastructure de portefeuille via Privy, et supporter l'acquisition de paiements en stablecoins sur 32 marchés.

- Agent Cards de Ramp : conçu pour le contrôle des dépenses d'entreprise.

- Agent Stack de Circle : pour les micro-paiements natifs en USDC sur la chaîne Arc.

- Stripe : se positionne comme une couche full-stack (offrant à la fois des monnaies fiduciaires, des stablecoins et une infrastructure de portefeuille sous une seule API).

La confrontation entre Circle et Stripe

Là où Circle possède un avantage structurel, c'est dans l'actif lui-même.

L'USDC est le stablecoin régulé dominant, devenant l'unité de compte d'une grande partie de l'activité on-chain. Bridge, filiale de Stripe, émet ses propres stablecoins via l'« Open Issuance ». L'un des principaux émissions de Bridge, l'USDH, incapable de rivaliser avec les 5 milliards de dollars de l'USDC sur Hyperliquid, a annoncé sa fermeture cette semaine, tandis que Coinbase est intervenu pour devenir le déployeur officiel du trésor en USDC. Construire une infrastructure d'agents sur l'USDC signifie que les agents héritent dès le premier jour de la liquidité et de la profondeur du réseau existantes. Il s'avère que cet avantage d'actif est beaucoup plus difficile à reproduire qu'il n'y paraît.

Comme mentionné précédemment, Stripe a également incubé Tempo – une blockchain Layer-1 spécialement conçue pour les paiements. Cependant, Tempo se positionne comme un règlement de paiement universel supportant n'importe quel stablecoin, tandis qu'Arc est entièrement construit autour de l'USDC. Les deux entreprises parient que l'avenir des paiements sera réglé sur des chaînes dédiées et personnalisées, et non sur des chaînes généralistes comme Ethereum.

Les différences de structure capitalistique méritent également d'être notées. Circle a levé 222 millions de dollars (30 milliards de dollars FDV) pour Arc via une prévente. Stripe, en revanche, est une société privée, continuellement rentable, avec une dernière valorisation de 70 milliards de dollars – elle pourrait tout à fait utiliser les liquidités de son propre bilan pour financer l'expansion de Tempo et Bridge, sans avoir à diluer ses actions via des tokens.

La manière dont les deux entreprises peuvent mobiliser des ressources pour absorber et subventionner les coûts de l'écosystème d'une nouvelle chaîne est fondamentalement différente.

En fin de compte, les capacités et les inclinations d'un « processeur de paiement (comme Stripe) » et d'un « émetteur d'instruments financiers équivalents à des liquidités (comme Circle) » sont radicalement différentes. Le premier excelle dans la distribution, avec une myriade de commerçants et de clients dans son écosystème ; le second détient une place d'actif dans chaque plateforme d'échange et portefeuille crypto. Nous pensons que se lancer aveuglément dans une intégration verticale et s'engager dans une coûteuse course aux armements serait une erreur.

Le calcul du bilan des revenus

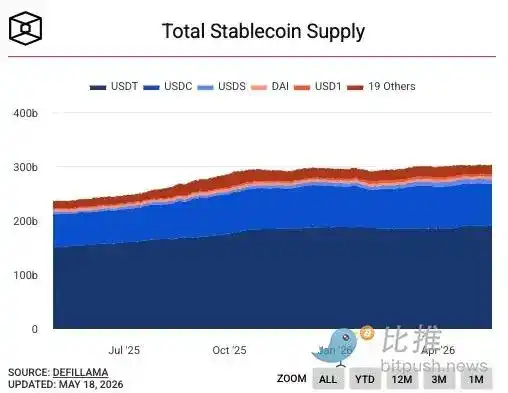

Le modèle économique actuel de Circle est simple : 770 milliards de dollars d'USDC en circulation, générant un rendement d'environ 4,1 % sur les actifs de réserve, dont une grande partie, selon l'accord de distribution, revient à Coinbase. Son chiffre d'affaires annuel pour 2025 s'élève à 2,75 milliards de dollars.

Les analystes prévoient un chiffre d'affaires d'environ 3,2 milliards de dollars pour 2026, soit une croissance d'environ 15 %. Ce chiffre semble assez modéré par rapport à la croissance de 64 % de l'année dernière, reflétant deux vents contraires réels :

- La baisse des taux d'intérêt comprime le rendement des actifs de réserve ;

- La loi GENIUS impose des restrictions sur la manière de partager les revenus des réserves avec les partenaires de distribution, exposant l'accord de coopération avec Coinbase à un examen réglementaire.

C'est dans ce contexte que les nouveaux produits doivent être compris. Circle estime ses revenus non liés aux réserves entre 150 et 170 millions de dollars pour 2026, soit plus que les 110 millions de dollars de 2025, mais cela représente encore moins de 6 % du chiffre d'affaires total. Les frais de transaction d'Arc, les revenus des développeurs d'Agent Stack et les frais du CPN (Circle Payments Network) en sont actuellement à des stades très précoces. Pour réaliser une réévaluation d'un « outil proxy des taux » vers une « plateforme d'infrastructure », ces axes d'activité doivent non seulement croître en valeur absolue, mais aussi augmenter substantiellement leur part dans les revenus. Sur la trajectoire actuelle, le récit de Circle va plus vite que les chiffres financiers.

L'évolution du cours de l'action reflète également cette tension. CRCL a été introduit en bourse en juin 2025 à un prix de 31 dollars, a brièvement atteint près de 300 dollars avant de retomber et de se stabiliser autour de 114 dollars. Après la publication des résultats du T1, JPMorgan a relevé son objectif de prix à 155 dollars, Needham à 150 dollars, tandis que Deutsche Bank a fixé un objectif de 101 dollars. Le consensus du marché se situe entre 125 et 130 dollars, indiquant un espace de hausse très prudent par rapport aux niveaux actuels.

Logique haussière et logique baissière

La logique haussière nécessite la réalisation simultanée de trois conditions :

- La croissance de la circulation de l'USDC est suffisamment rapide pour compenser l'impact de la baisse du rendement des réserves ;

- Arc parvient à générer des revenus de frais substantiels et à remplacer partiellement ou à se libérer de l'accord de coopération avec Coinbase ;

- Agent Stack parvient à s'imposer comme l'infrastructure sous-jacente dans les paiements des agents avant que Stripe, grâce à sa taille, ne l'écrase.

Si ces trois points sont atteints, Circle aura réussi sa transformation en une entreprise d'infrastructure de paiement, dont le multiple de valorisation sera piloté par le volume des transactions et les effets de réseau, plutôt que soumis au cycle des taux de la Fed.

La logique baissière est beaucoup plus simple :

Les taux baissent plus vite que la circulation ne croît ; l'accord avec Coinbase, lors d'une restructuration, réduit les canaux de distribution sans parvenir à combler efficacement le volume des transactions ; Arc ne parvient pas à migrer une part suffisante de l'USDC vers sa propre chaîne ; Stripe ou Ramp lancent une meilleure infrastructure pour agents à un coût inférieur, achevant l'encerclement de Circle.

Ces annonces de Circle sont indéniablement les bons coups stratégiques à jouer. Mais pour l'instant, ce ne sont encore que des jetons et des paris, pas encore devenus de véritables activités. Circle demande aux investisseurs de payer la valeur d'option de ces trois réalisations simultanées, tandis que son modèle économique de base fait face à des vents contraires structurels bien réels. Cette demande n'est pas déraisonnable – elle semble simplement un peu chère au niveau de valorisation actuel.