Source : Tiger Research

Auteur : Ryan Yoon

Compilation et organisation : BitpushNews

Février 2026, alors que l'incident iranien se développe, le prix de l'or monte en flèche, tandis que le Bitcoin subit une lourde chute. Pouvons-nous encore croire que le Bitcoin est « l'or numérique » ? Cet article explore les conditions que le Bitcoin doit remplir pour devenir « l'or de la prochaine génération ».

Points clés

-

Lors de chaque crise géopolitique, l'or monte et le Bitcoin baisse. Après six tests, les données n'ont jamais confirmé le récit de « l'or numérique ».

-

Alors que les gouvernements accumulent de l'or, ils excluent toujours le Bitcoin de leurs réserves. Pour les investisseurs, le Bitcoin présente une asymétrie : il baisse avec le marché boursier, mais ne parvient pas à rebondir en même temps que lui.

-

Trois asymétries structurelles empêchent le Bitcoin d'obtenir le statut d'actif refuge : un excès de produits dérivés (structure de marché), la domination des traders à effet de levier (structure des participants) et le manque d'historique comportemental répété (accumulation comportementale).

-

Bien que le Bitcoin ne soit pas un actif refuge, il s'agit d'un « actif utilitaire de crise », qui s'avère effectivement utile dans des environnements extrêmes où les frontières sont fermées et les banques à l'arrêt.

-

Si ces trois asymétries se réduisent, le Bitcoin pourrait ne plus être une copie de l'or, mais évoluer vers une nouvelle catégorie, « l'or de la prochaine génération ». Le renouvellement générationnel et l'adoption d'algorithmes sont des variables susceptibles d'accélérer ce processus.

1. Le Bitcoin est-il vraiment « l'or numérique » ?

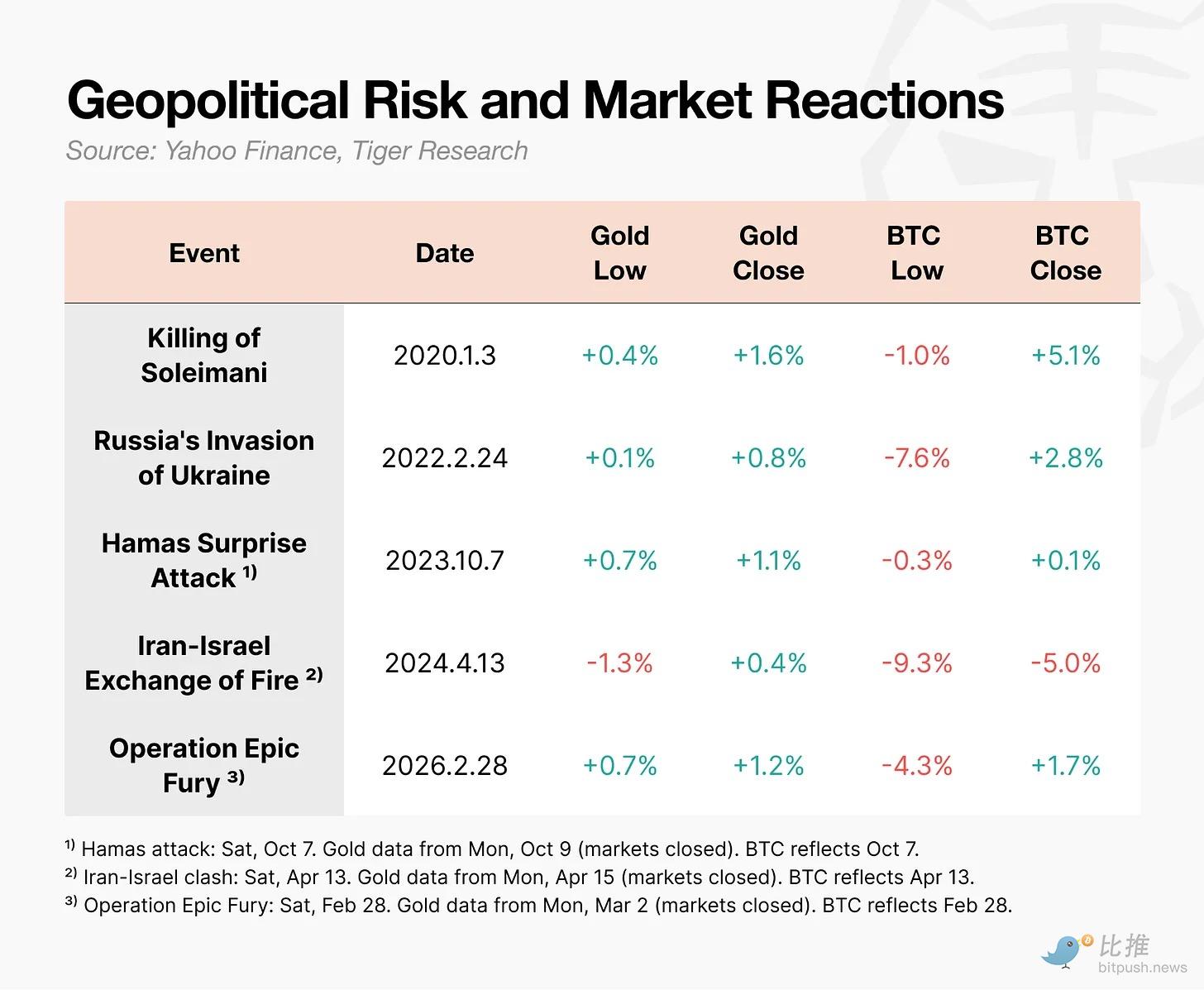

Le 28 février 2026, les États-Unis et Israël lancent une attaque contre l'Iran. Lorsque l'« Opération Epic Fury » (Opération Colère Épique) est annoncée, le prix de l'or grimpe immédiatement. En comparaison, le Bitcoin est tombé à 63 000 dollars en cours de séance, et bien qu'il se soit partiellement rétabli dans la journée, sa réaction a été radicalement différente.

Pendant les chocs géopolitiques tels que les guerres, la performance du Bitcoin diverge complètement de celle de l'or. Bien que le Bitcoin se rétablisse rapidement après une chute initiale, les liquidations forcées en cascade des traders à effet de levier entraînent des baisses bien plus importantes que les autres actifs. Pendant le conflit Iran-Israël, sa chute intrajournalière a atteint -9,3 %, et pendant la guerre en Ukraine, elle était de -7,6 %. Pendant ce temps, l'or montait.

Lorsqu'un actif s'effondre en premier au moment où une crise éclate, pouvons-nous vraiment l'appeler « l'or numérique » ?

2. Le Bitcoin n'est pas « l'or numérique » des États ou des investisseurs

Le Bitcoin n'a pas été conçu à l'origine pour être « l'or numérique ». Le titre du livre blanc de Satoshi Nakamoto en 2008 était « Bitcoin : Un système de cash électronique pair-à-pair ». Son point de départ était un mécanisme de transmission, pas un moyen de stockage de valeur.

Le récit de « l'or numérique » a commencé à prendre de l'ampleur à l'ère des taux zéro et de l'assouplissement quantitatif en 2020. Alors que les inquiétudes concernant la dépréciation monétaire atteignaient leur paroxysme, le Bitcoin a attiré l'attention en tant que moyen de stockage de valeur. Mais en pratique, ni les États ni les investisseurs ne le considèrent comme « l'or numérique ».

2.1 Au niveau étatique : Accumulation d'or, simple « considération » pour le Bitcoin

Les données du World Gold Council montrent que les banques centrales augmentent leurs réserves d'or d'année en année. Cependant, aucune grande banque centrale n'a inclus le Bitcoin dans ses réserves officielles.

Certains rétorquent que les États-Unis ont officiellement établi des « réserves stratégiques de Bitcoin » par décret exécutif en mars 2025. Le texte du décret mentionne même que « le Bitcoin est souvent appelé "l'or numérique" ». Mais les détails sont importants : sa portée se limite aux actifs obtenus par confiscation pénale et civile. Le gouvernement n'achète pas de nouveau Bitcoin, il choisit simplement de conserver les actifs saisis plutôt que de les vendre.

Il est à noter qu'alors que l'attractivité de la dette américaine diminue, l'Europe et la Chine achètent activement de l'or, mais le Bitcoin n'apparaît pas sur leur liste de substituts.

2.2 Au niveau des investisseurs : Il baisse avec les marchés mais ne monte pas avec eux

Le second semestre 2025 a été décisif. Alors que le Nasdaq atteignait des sommets historiques, le Bitcoin a chuté de plus de 30 % par rapport à son pic d'octobre à 125 000 dollars. Ils ont commencé à décrocher.

Le vrai problème ne réside pas dans le découplage lui-même, mais dans sa direction. Le Bitcoin baisse lorsque le marché boursier baisse, mais ne parvient pas à monter lorsque le marché boursier rebondit. Pour les investisseurs, c'est la pire combinaison. Il n'y a aucune raison de détenir dans un portefeuille un actif qui ne partage que le risque de baisse, mais rate les bénéfices de la hausse.

3. Pourquoi le Bitcoin n'a-t-il pas réussi à devenir « l'or numérique » ?

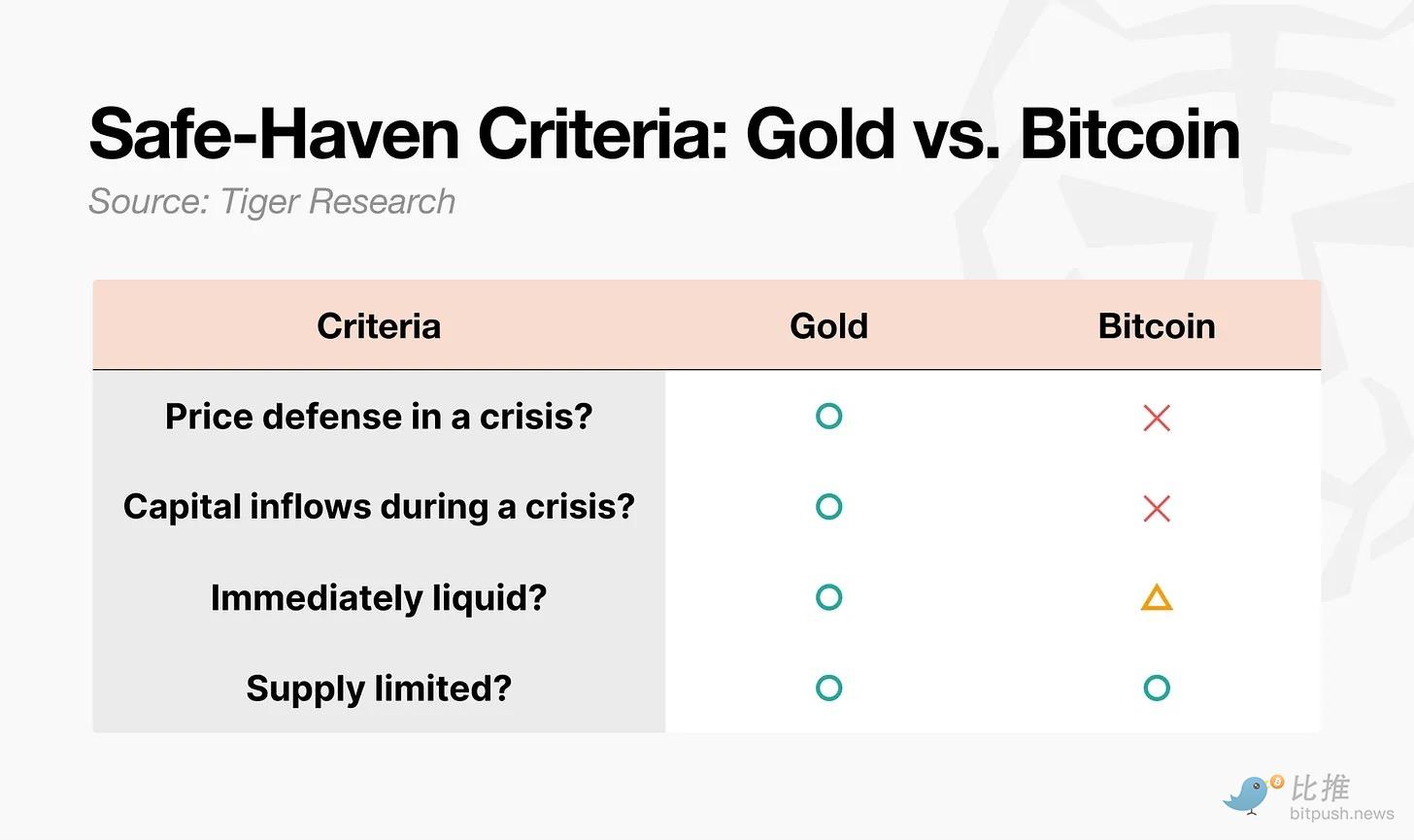

Un actif refuge n'est pas seulement un actif dont le prix va augmenter. Dans la définition académique, un actif refuge est un actif dont la corrélation avec les autres actifs tombe à zéro ou devient négative pendant les fortes baisses de marché. La clé est de savoir si sa réaction en temps de crise est prévisible. Selon ce critère, l'écart entre l'or et le Bitcoin est évident.

Trois asymétries structurelles expliquent cet écart :

-

Asymétrie de structure de marché : L'or est soutenu par une demande physique qui assure un plancher de prix, et son effet de levier sur les contrats à terme est faible. Le volume des transactions sur produits dérivés du Bitcoin est environ 6,5 fois supérieur à celui du spot, et il se négocie 24h/24, ce qui en fait le premier actif vendu lors d'une crise.

-

Asymétrie des participants : Les acheteurs d'or en temps de crise sont des capitaux patients (banques centrales, fonds de pension). Le marché du Bitcoin est dominé par des traders à effet de levier et des fonds spéculatifs, des capitaux qui se retirent le plus rapidement en cas de crise.

-

Asymétrie d'accumulation comportementale : « Acheter de l'or en temps de crise » est un modèle comportemental répété pendant des décennies, devenu une formule. Le Bitcoin a besoin de temps pour gagner une confiance équivalente.

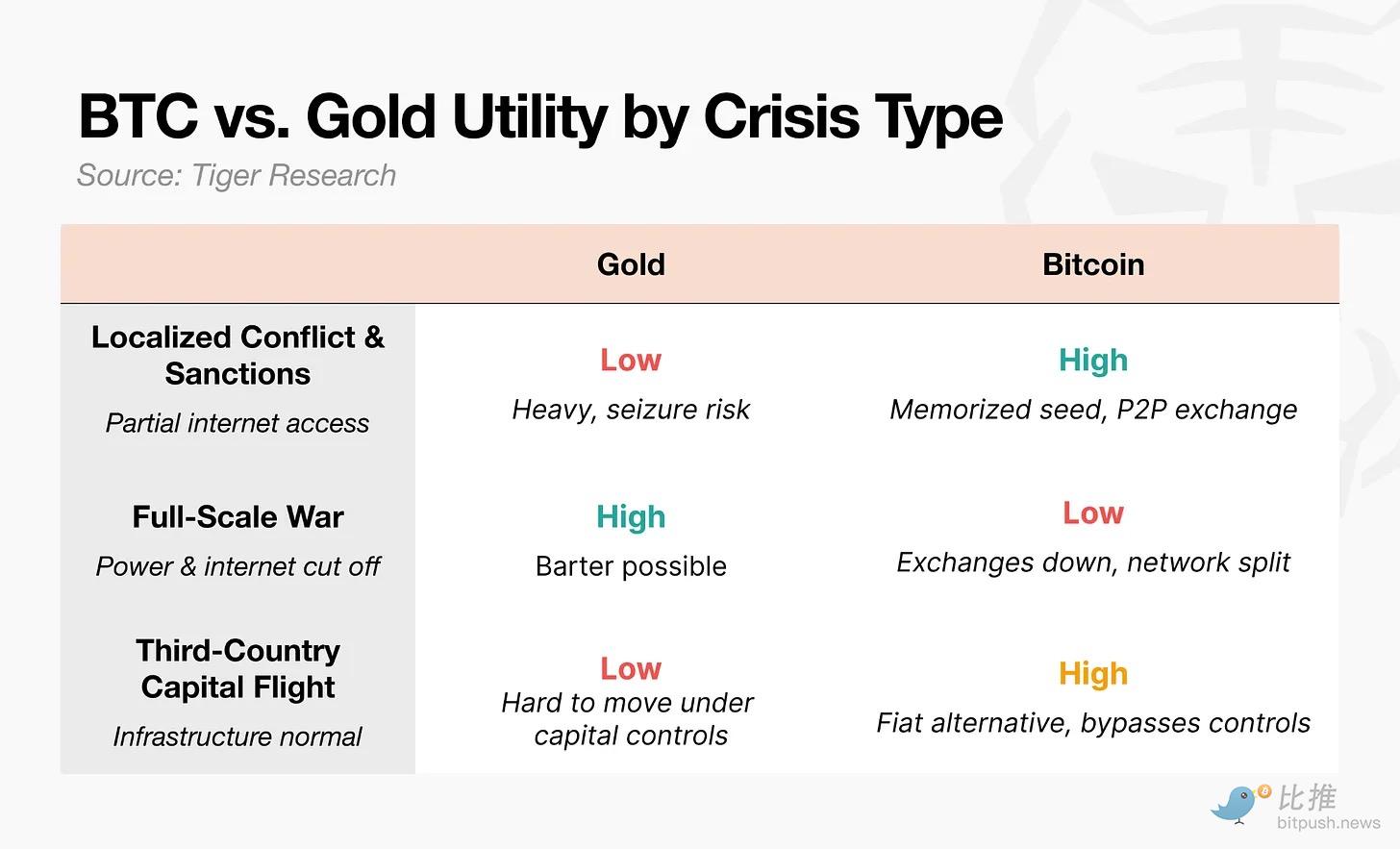

4. Bien que pas « sûr », il a prouvé son « utilité »

En matière de sécurité, il est difficile de qualifier le Bitcoin d'or numérique. Mais son utilité en temps de crise est réelle.

Ukraine (2022) : Après le déclenchement de la guerre, la banque centrale ukrainienne a limité les virements électroniques et fixé des plafonds de retrait. Les citoyens ne pouvaient pas retirer leurs dépôts. Certains réfugiés ont transporté leurs phrases seed Bitcoin sur des clés USB à travers les frontières et les ont échangées contre de la monnaie locale via des distributeurs automatiques de Bitcoin ou des transactions P2P en Pologne pour subvenir à leurs besoins.

HCR (Haut Commissariat des Nations Unies pour les réfugiés) : A distribué le stablecoin USDC aux personnes déplacées et leur a permis de l'échanger contre du cash dans les points de vente MoneyGram.

Iran (2026) : Après l'« Opération Epic Fury », les sorties de fonds du plus grand exchange de crypto-monnaies iranien, Nobitex, ont bondi de 700 %.

Ces cas montrent que les gens se tournent vers le Bitcoin non pas parce qu'il est sûr, mais parce qu'il fonctionne lorsque le système financier est paralysé.

En finance, un « actif refuge » signifie que le prix est solide, ce qui est un concept différent d'« actif utilisable en crise ». Le Bitcoin offre une valeur fonctionnelle de transfert et de mobilité en temps de guerre, mais ne peut pas défendre son prix.

5. Le scénario du Bitcoin pour devenir « l'or de la prochaine génération »

Bien que le Bitcoin diverge actuellement de l'or à chaque crise, la voie vers « l'or de la prochaine génération » s'ouvrira si les trois asymétries suivantes se réduisent :

5.1 Transformation de la structure de marché

Un volume de transactions sur produits dérivés 6,5 fois supérieur au spot est un facteur déclencheur de liquidations en cascade. Récemment, les positions ouvertes sur contrats à terme ont diminué, et la découverte des prix se déplace vers le spot et les ETF. Le vrai test sera de savoir si l'effet de levier redeviendra incontrôlable lors du prochain marché haussier.

5.2 Changement de participants (Renouvellement générationnel)

L'approbation des ETF spot a entraîné des entrées de capitaux institutionnels, rendant le Bitcoin un actif grand public. Mais cela crée un paradoxe : plus les positions institutionnelles sont importantes, plus le Bitcoin est susceptible d'être vendu avec le marché boursier lors d'événements d'aversion au risque.

Il y a une variable négligée : le renouvellement générationnel. Lorsque la génération Z commencera à gérer la richesse, l'or pourrait sembler être « l'actif refuge de la génération des parents ». Le premier compte d'investissement de cette génération est souvent sur un exchange de crypto-monnaies. Ce changement comportemental instinctif pourrait avoir plus d'influence que les décisions institutionnelles.

5.3 Changement d'accumulation comportementale

L'or a mis environ 50 ans après le choc Nixon pour établir son statut. Le Bitcoin n'a pas nécessairement besoin d'autant de temps. Bien que le sixième test (attaque iranienne) ait encore donné une chute suivie d'un rebond, la répétition de ce modèle est en train d'établir une croyance selon laquelle « il revient toujours après une baisse ».

Une variable plus importante est l'algorithme. Actuellement, une grande partie des transactions est exécutée par des agents IA et des algorithmes. Si la stratégie « acheter du Bitcoin en crise » est intégrée dans les algorithmes, ce modèle peut se former sans avoir besoin d'une accumulation psychologique humaine. La confiance pourrait s'établir d'abord dans le code, avant les humains.

Conclusion : Aujourd'hui, le Bitcoin n'est pas encore « l'or numérique ». Mais s'il peut, sur la base de son utilité, réaliser une transformation de sa structure de marché, de la composition de ses participants et de l'accumulation comportementale, il deviendra « l'or de la prochaine génération » – non pas une copie de l'or, mais la naissance d'une toute nouvelle catégorie.

Twitter :https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de BiTui :https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush