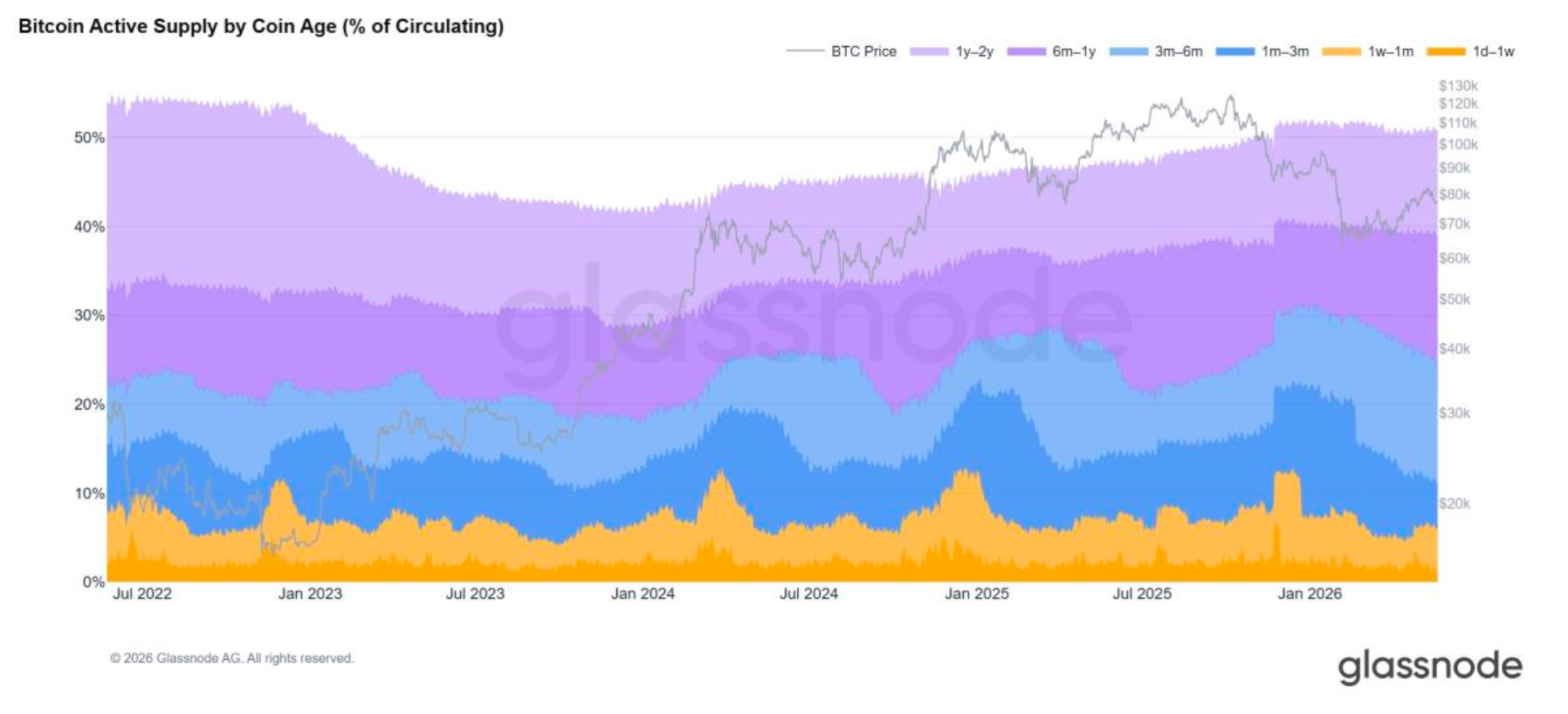

La phase actuelle du marché des actifs numériques est définie par un signal on-chain clair. Alors que le Bitcoin progressait vers son pic de cycle fin 2025, les détenteurs à long terme ont commencé à distribuer leurs actifs dans un contexte de force du marché – une redistribution mesurable de l'offre des détenteurs expérimentés vers les nouveaux participants. L'offre active est passée à 37 % du BTC au T4 2025, tandis que l'offre dormante depuis longtemps a légèrement diminué.

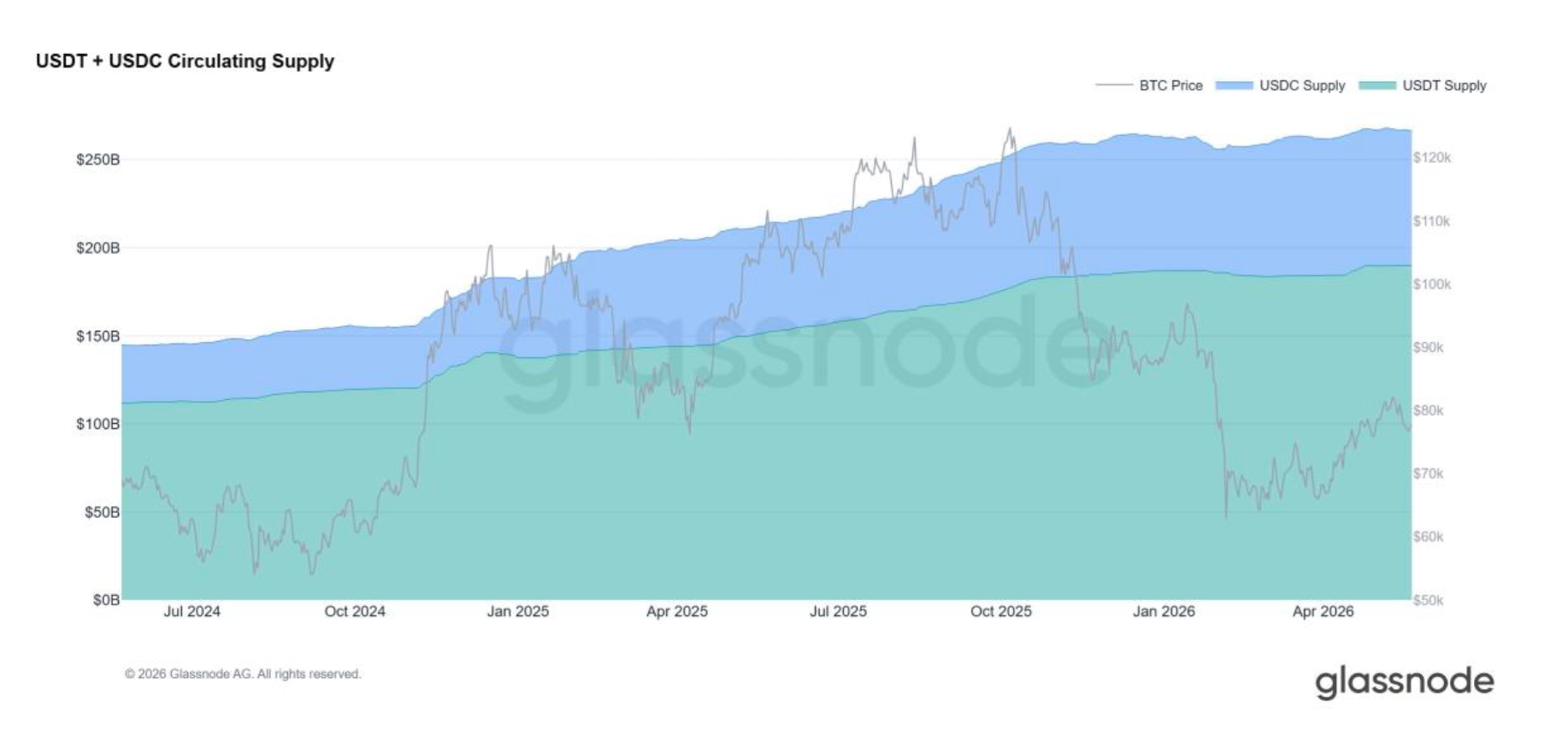

À travers la correction du T1 2026, le tableau s'est encore précisé : la capitalisation totale du marché des cryptomonnaies (stablecoins exclus) a chuté d'environ 18 %, mais l'offre de stablecoins est passée de 308 milliards de dollars à 318 milliards de dollars. Le capital ne quittait pas les marchés cryptographiques – il se réorientait vers des instruments assimilables à de la trésorerie en attendant des signaux plus clairs.

Voici à quoi ressemble la maturation du cycle de la richesse dans les données. Les premiers accumulateurs réalisent un capital important. De nouvelles cohortes d'acheteurs – institutionnels, corporatifs et de plus en plus de capitaux traditionnels – accèdent à cette offre. Le résultat est la transmission la plus concrète de richesse cryptographique entre cohortes que la classe d'actifs ait jamais connue, et cela se produit au moment même où l'infrastructure du secteur bancaire privé commence enfin à s'engager sérieusement avec les actifs numériques.

Pour les banques privées et les gestionnaires de patrimoine, cela représente une opportunité structurelle. Les grands patrimoines réalisant des profits ne quittent pas la classe d'actifs – ils cherchent à diversifier, gérer leur liquidité et accéder à l'ensemble des services de gestion de patrimoine : actions, revenu fixe, marchés privés, prêts, planification successorale. La dynamique fonctionne également dans l'autre sens. À mesure que les banques s'ouvrent davantage aux clients natifs du crypto, elles attirent de nouveaux capitaux et de nouveaux acheteurs vers les actifs numériques, approfondissant ainsi la base de demande institutionnelle qui a déjà absorbé une part record des distributions des détenteurs à long terme. Les flux vont dans les deux sens.

La contrainte, cependant, est opérationnelle. Le transfert efficace de richesse entre les actifs numériques et le système bancaire dépend d'une seule chose : la provenance de la richesse, transparente et vérifiable.

La conformité est la couche opérationnelle

Les banques privées n'ont pas été initialement conçues pour des clients dont l'historique de richesse réside principalement sur un registre public. Même les grands patrimoines natifs du crypto sophistiqués et pleinement légitimes rencontrent régulièrement des frictions lors de l'intégration, des demandes d'information répétées ou des délais prolongés, les institutions cherchant une visibilité claire sur l'origine et la légitimité des actifs numériques. Pour y remédier – et permettre à la valeur de circuler dans les deux sens entre la richesse crypto et la finance traditionnelle – Glassnode a créé Cense en 2023.

Selon Michiel Hoogenboom, directeur commercial chez Cense, le problème est structurel plutôt que procédural. « Cela va au-delà de l'inconvénient de la conformité – c'est un problème de gestion de patrimoine. Lorsque la richesse crypto ne peut pas entrer proprement dans le système bancaire, le client reste concentré dans une seule classe d'actifs et incapable de déployer son capital aussi efficacement que le profil de richesse global le permettrait. La même friction bloque également le flux inverse – les clients bancaires qui souhaitent allouer des fonds vers des actifs numériques ne peuvent pas le faire via leurs institutions de confiance. »

Cense s'appuie sur les mêmes fondations d'analyse on-chain qui alimentent l'intelligence de marché institutionnelle de Glassnode, appliquées au niveau client. Traduite dans un contexte de gestion de patrimoine, cette rigueur produit une documentation vérifiable et prête pour les banques sur les historiques de richesse numérique, un point d'entrée plus propre vers le banking privé et une voie crédible pour que les capitaux traditionnels puissent circuler dans l'autre sens.

Les avantages découlent dans les deux sens

Une fois que la richesse crypto devient bancable, les avantages se multiplient des deux côtés.

Les grands patrimoines acquièrent la capacité de se diversifier au-delà des actifs numériques, d'accéder à des opportunités d'investissement plus larges, de gérer la liquidité à travers des portefeuilles traditionnels et crypto, et de débloquer les dimensions opérationnelles de la richesse privée – prêts, solutions structurées, planification successorale. Les banques privées, en retour, obtiennent l'accès à une base de dépôts de haute qualité et conforme, et à un canal durable pour la croissance à long terme des actifs sous gestion.

Le contexte institutionnel renforce cette logique. Les marchés d'actifs numériques ont abordé 2026 sur des bases plus solides après le désendettement de l'année dernière, le Bitcoin conservant son leadership structurel. Le T2 2026 a apporté de la nuance : 82 % des institutions interrogées situent désormais le marché dans une phase baissière ou de fin de baisse, contre 31 % en décembre – mais la rotation vers les stablecoins et la reprise de l'intérêt ouvert sur les dérivés BTC, en particulier les perpétuels, indiquent une reconstruction de l'appétit pour le risque au sein de la classe d'actifs. Les investisseurs institutionnels se repositionnent, ils ne se retirent pas.

« La richesse crypto devient beaucoup plus précieuse lorsqu'elle est pleinement bancable. Une fois qu'un client dispose d'une voie propre vers le banking privé, il peut se diversifier au-delà du crypto, accéder à des opportunités d'investissement plus larges et gérer la liquidité entre actifs numériques et traditionnels. Et une fois que les banques disposent d'une voie propre pour intégrer la richesse native du crypto, les capitaux commencent également à circuler dans l'autre sens. »

- Michiel Hoogenboom, Cense

Perspective : la convergence de la richesse

Les prochaines années seront probablement définies moins par « crypto versus finance traditionnelle » et plus par la convergence des deux – un paysage de richesse où les grands patrimoines détiennent un mélange de crypto, d'actions, de revenu fixe, de marchés privés et de trésorerie, et où les institutions sont équipées pour faire circuler les capitaux de manière fluide entre eux.

Le signal on-chain est cohérent avec cette vision. La redistribution de l'offre des détenteurs à long terme vers les nouveaux participants en 2025 et début 2026 est, en effet, la plus grande transmission de cohortes de l'histoire du Bitcoin. Le capital qui l'absorbe est de plus en plus institutionnel. L'infrastructure qui le relie à l'ensemble plus large de la gestion de patrimoine est là où se situe encore le goulot d'étranglement.

« Les marchés continueront de fluctuer », conclut Hoogenboom, « mais les avantages structurels d'une préparation proactive demeurent. Les investisseurs et les institutions qui investissent du temps maintenant pour construire une préparation transparente au crypto seront les mieux positionnés lorsque les conditions s'accéléreront à nouveau. Certaines des banques les plus avant-gardistes d'Europe – dont Van Lanschot Kempen, une importante banque privée néerlandaise – sont déjà sur cette voie. C'est un vote de confiance non seulement envers Cense, mais envers toute la transition de l'écosystème crypto vers la gestion de patrimoine grand public. »

À propos de Cense

Cense est un spécialiste suisse de l'intelligence crypto, fondé en 2023 en tant que spin-off de Glassnode. Son premier partenaire de conception était une institution financière suisse native du crypto, où les cas d'usage les plus complexes sont apparus tôt. Aujourd'hui, Cense opère en tant que partenaire indépendant en intelligence crypto entre les détenteurs d'actifs numériques et les banques de détail et privées de premier plan, avec un accent sur la conformité, l'intégration client et l'intelligence des risques.

Entamez une conversation avec les experts de Cense.

Avertissement : Ce rapport est uniquement à des fins d'information et d'éducation. L'analyse représente une étude de cas limitée avec des contraintes significatives et ne doit pas être interprétée comme un conseil en investissement ou des signaux de trading définitifs. Les performances passées ne garantissent pas les résultats futurs. Effectuez toujours une diligence raisonnable approfondie et prenez en compte de multiples facteurs avant de prendre des décisions d'investissement.