La régulation de la DeFi est de retour dans l'actualité alors que l'industrie crypto et Wall Street s'opposent sur l'exemption d'innovation proposée pour les actifs tokenisés.

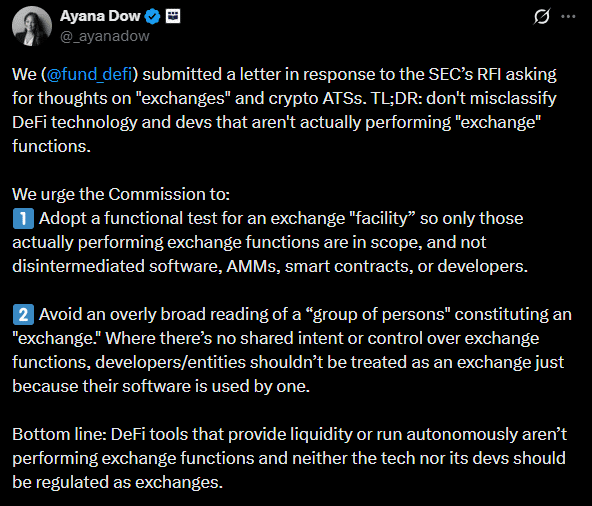

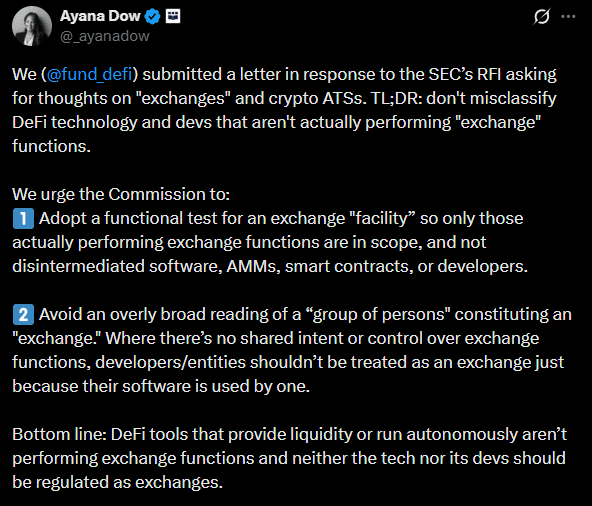

Le 1er avril, un groupe de défense de la DeFi, le DeFi Education Fund (DEF), a écrit à la SEC en arguant que les protocoles décentralisés ne devraient pas être « mal classés comme des intermédiaires » au même titre que les bourses traditionnelles centralisées.

Ayan Dow, responsable juridique du DEF, a ajouté :

Les outils DeFi qui fournissent de la liquidité ou fonctionnent de manière autonome n'exercent pas de fonctions de bourse, et ni la technologie ni ses développeurs ne devraient être régulés comme des bourses.

Selon le groupe de défense, aucune application non-custodiale n'entre dans la définition légale d'un intermédiaire ou d'une bourse. De plus, classer les développeurs comme des intermédiaires, alors qu'ils ne contrôlent pas les « plateformes non-custodiales » qu'ils ont construites, leur imposerait une charge réglementaire écrasante.

À ce titre, le groupe de défense a insisté pour que tout périmètre réglementaire proposé pour la DeFi exclue les logiciels désintermédiés, les market makers automatiques (AMM), les contrats intelligents et les développeurs non-controllants.

Wall Street s'oppose à l'exemption légale pour la DeFi

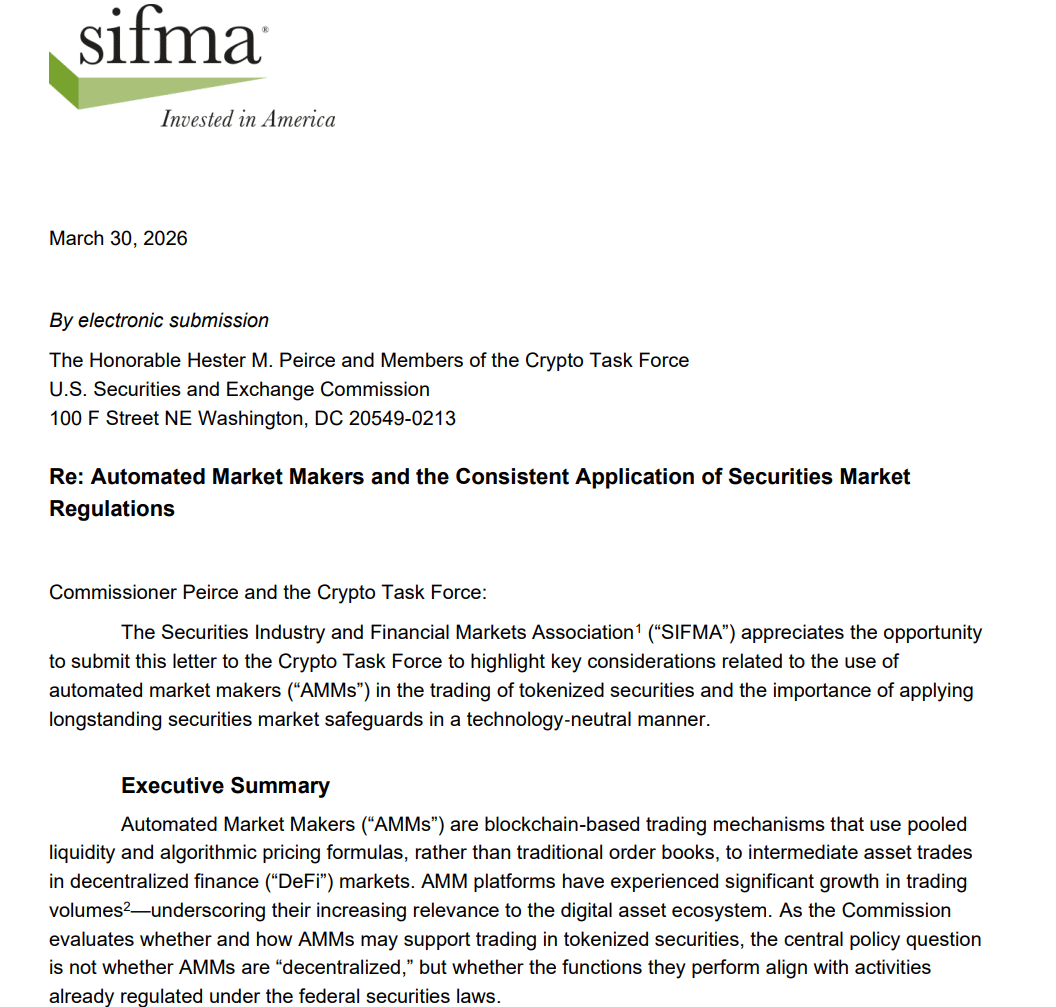

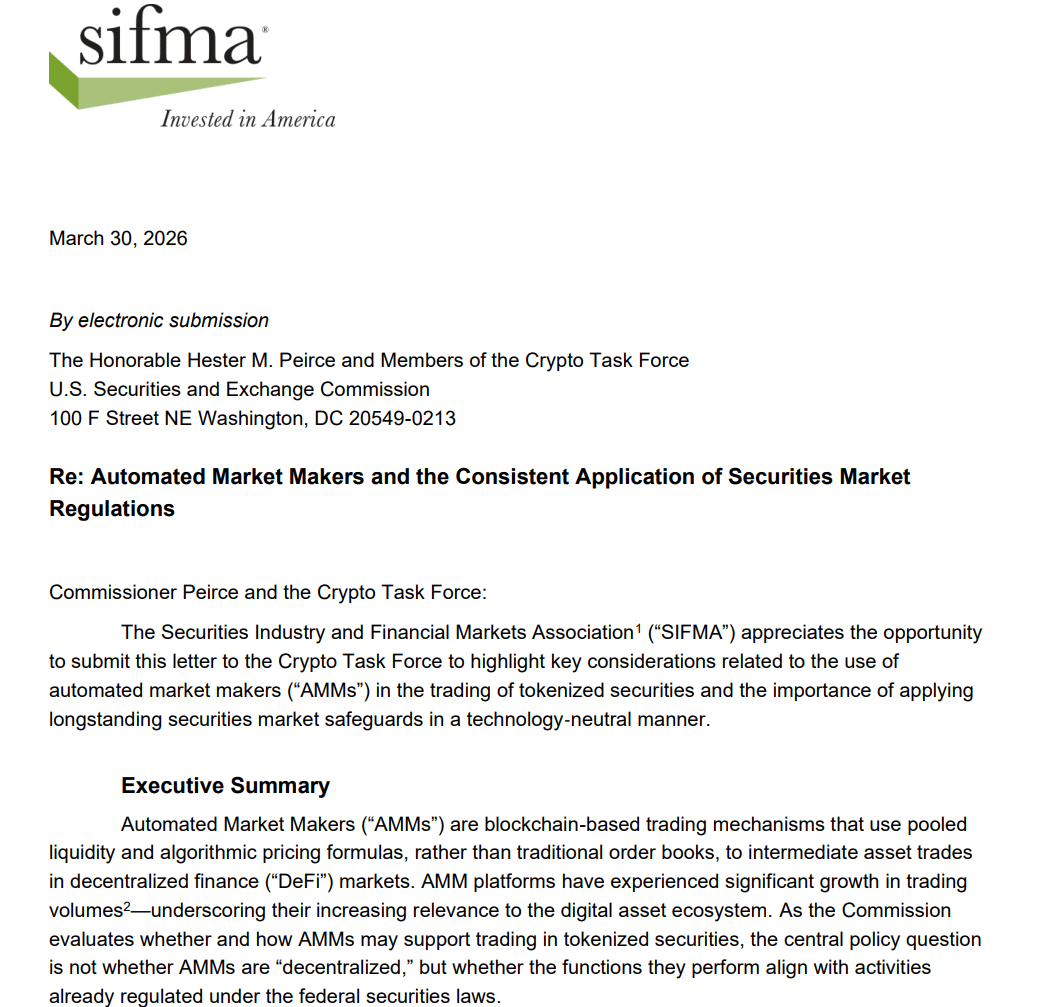

La lettre du DEF était également une réponse à la SIFMA (Securities Industry and Financial Markets Association). Ce groupe parapluie de la finance traditionnelle a récemment soutenu que la SEC devrait réguler les AMM, invoquant un risque pour la protection des investisseurs.

Selon la SIFMA, la SEC devrait réguler les AMM et les plateformes DeFi en fonction de leurs fonctions dans le soutien au trading de titres tokenisés, et non sur la base de leur caractère décentralisé, comme le proposent les partisans de la DeFi.

La SIFMA estime que la Commission devrait maintenir une neutralité technologique en régulant les AMM sur la base de leur fonction de marché plutôt que de l'architecture de leur protocole.

La position de la SIFMA faisait écho à celle de Citadel Securities. L'année dernière, Citadel a appelé à une régulation stricte des plateformes DeFi qui traitent des titres tokenisés.

L'opposition de la SIFMA et de Citadel à la DeFi non régulée pourrait reposer sur des préoccupations légitimes, compte tenu des arnaques et des effondrements observés par le passé dans le secteur. Pour Wall Street, la conformité devrait s'appliquer à toute personne traitant des titres tokenisés.

Cependant, Citadel tire la majeure partie de ses revenus de son statut d'intermédiaire centralisé, notamment pour des plateformes de détail comme Robinhood. Par conséquent, le DEF considère que l'opposition de Wall Street est motivée par la perturbation potentielle que la technologie DeFi (supprimant les intermédiaires) représente pour ses intérêts commerciaux.

Il reste à voir comment la SEC abordera ces intérêts concurrents tout en continuant à soutenir l'innovation dans le futur cadre d'« exemption » pour les titres tokenisés.

Résumé final

- Le groupe de défense DeFi Education Fund (DEF) s'est opposé à la pression de la SIFMA pour réguler les AMM et autres plateformes DeFi non-custodiales

- Cependant, la SIFMA affirme que la plupart des plateformes « décentralisées » présentent des risques pour la protection des investisseurs.