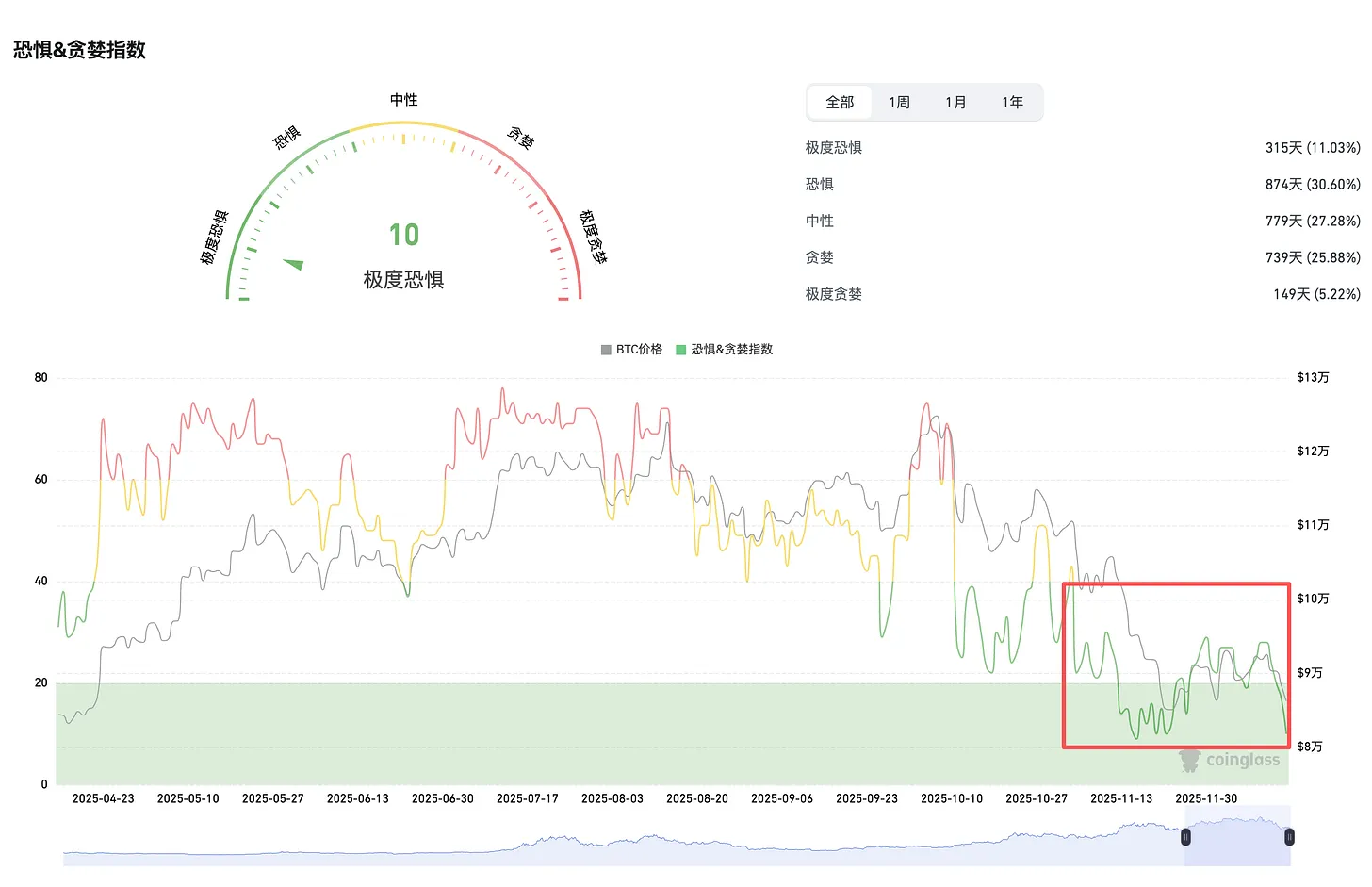

En termes de sentiment du marché, l'ambiance est globalement baissière. Dans les groupes de trading purement techniques, on parle déjà de prix en dessous de 50 000 $. Les analystes sont également très pessimistes, estimant généralement qu'il est désormais difficile de voir émerger de bonnes innovations, et que l'attention et les capitaux sont largement aspirés par l'écosystème de l'IA.

La stratégie évoquée la semaine dernière était d'abandonner la plupart des altcoins pour se tourner vers les actifs principaux, principalement le BTC et l'ETH. Seuls quelques projets altcoins générant des flux de trésorerie, comme AAVE et LINK, ont été conservés. Les investissements dans les blockchains publiques et L2 ont été largement convertis en ETH.

Comparé au cycle précédent, je me sens beaucoup plus conservateur. Après le marché baissier de LUNA, j'avais acheté massivement des altcoins. Bien que le bilan final ait été positif, et que j'aie même assisté à la résurgence de projets comme AAVE, j'ai aussi vécu trop d'histoires de tokens tombés à zéro.

La situation est différente dans ce cycle. Je pense qu'il y a très peu d'altcoins injustement pénalisés. La capacité du marché à analyser et à évaluer s'est considérablement améliorée, et il n'est plus si facile de faire « de bonnes affaires ».

Surtout, ce cycle, il y a une multitude de projets sans activité réelle, ainsi que des projets « renaissants » créés pour honorer des engagements de financement antérieurs. Ces projets sont très risqués.

Bien sûr, s'il y avait de réelles opportunités, j'achèterais, mais pour l'instant, on n'en voit pratiquement pas.

Merci de lire CM's DeFi ! Abonnez-vous gratuitement pour recevoir de nouveaux articles et soutenir mon travail.

S'abonner

2. Controverse sur le pouvoir de gouvernance entre Aave DAO et Aave Labs

Un sujet très discuté récemment. J'ai écrit un article à ce sujet, je vous recommande de le lire. Cela reflète également le dilemme de gouvernance auquel l'ensemble du secteur est confronté.

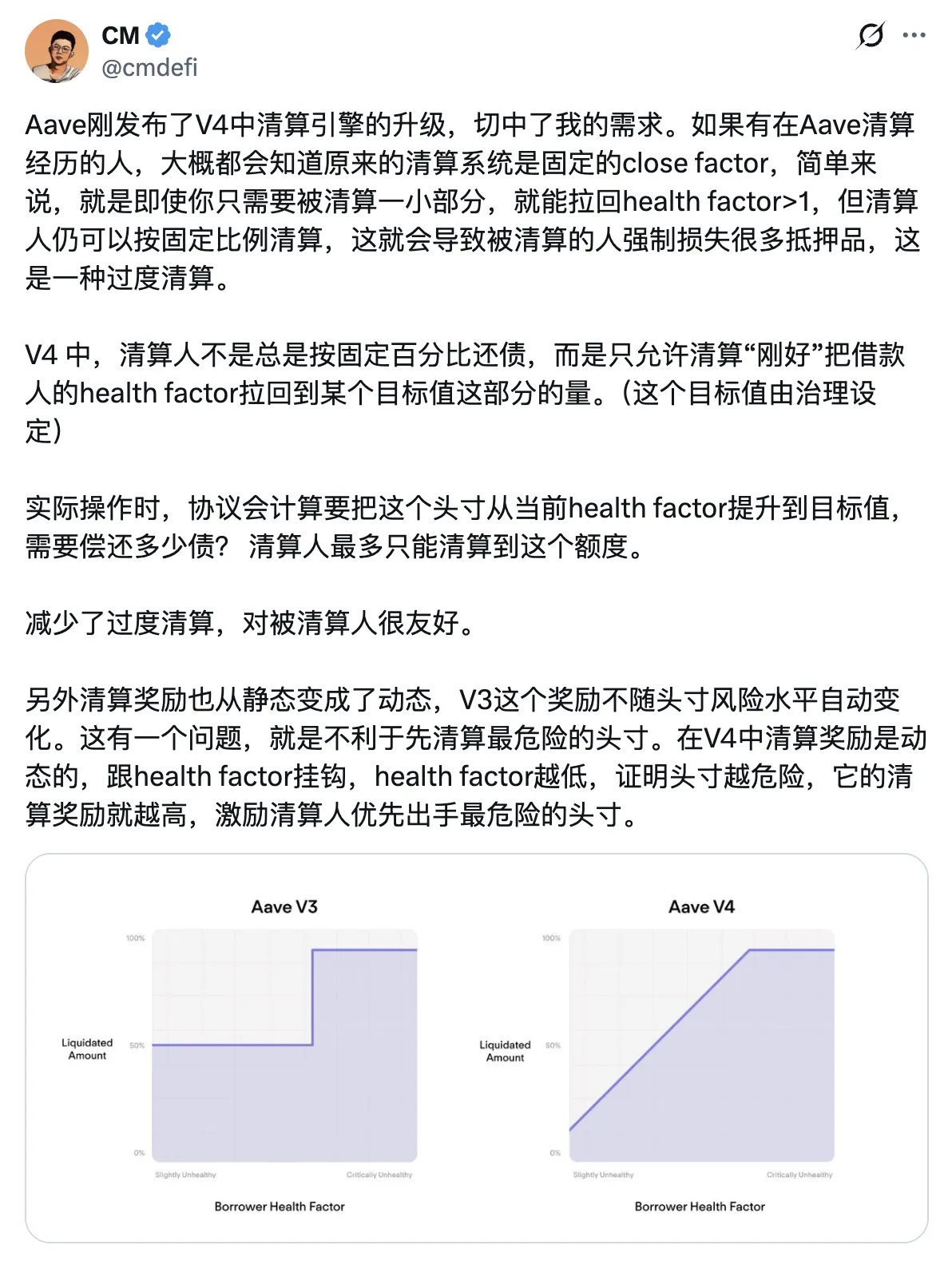

3. Aave V4 a mis à jour son mécanisme de liquidation, réduisant les liquidations excessives.

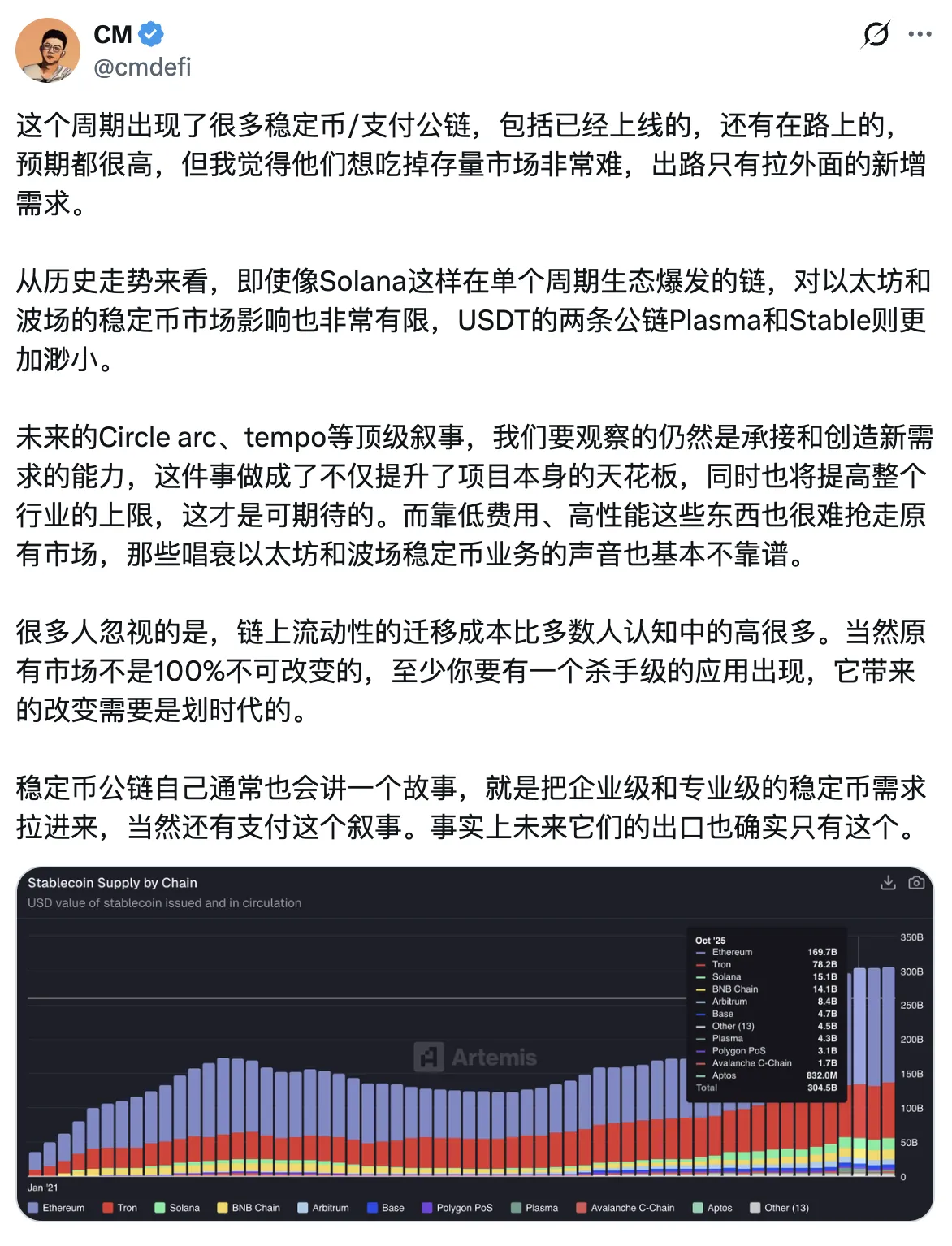

4. À propos des blockchains de stablecoins qui ont explosé ce cycle

Ce secteur est actuellement un peu délicat, et l'interprétation du marché est erronée. Lorsque Plasma est sorti, beaucoup pensaient qu'il allait voler la part des autres blockchains, prendre des parts de marché à l'USDT. Mais en réalité, l'impact sur Ethereum ou Tron a été très faible. Même avec des récompenses token massives, ils n'ont pas réussi à capturer une part de marché.

La véritable narration de ce secteur est d'ouvrir le marché des stablecoins en dehors de la cryptosphère. Après tout, dans le contexte de cycle où la loi sur la conformité des stablecoins a été adoptée, créer un stablecoin est un secteur qui bénéficie d'un timing et d'un positionnement favorables. Mais pour l'instant, nous ne voyons aucune entreprise capable de réaliser cela, même si la difficulté est grande. Je pense que c'est ce qui déterminera à l'avenir la réussite d'une blockchain L1 de stablecoin, et non une concurrence acharnée sur le marché existant des stablecoins.

5. Tokenisation d'actions et secteur des RWA

La DTCC a été approuvée par la SEC pour son plan de tokenisation d'actifs. Cette actualité a de nouveau attiré l'attention du marché sur ce secteur. D'un point de vue tendance, la SEC adopte une attitude très ouverte et favorable pour faire avancer ce dossier, avec des documents, des détails et des standards.

DTCC (Depository Trust & Clearing Corporation) est un fournisseur leader d'infrastructures de marchés financiers, traitant plus de 90 % des transactions mondiales sur actions, obligations et bons du Trésor américains.

Voici d'abord quelques-uns des standards définis dans la lettre de non-objection de la SEC pour une « blockchain qualifiée » : (extrait)

-

Fiabilité et résilience : Le réseau blockchain doit démontrer une haute fiabilité et résilience, incluant une évaluation basée sur la disponibilité, les performances et les antécédents d'interruption, pour prévenir les interruptions opérationnelles.

-

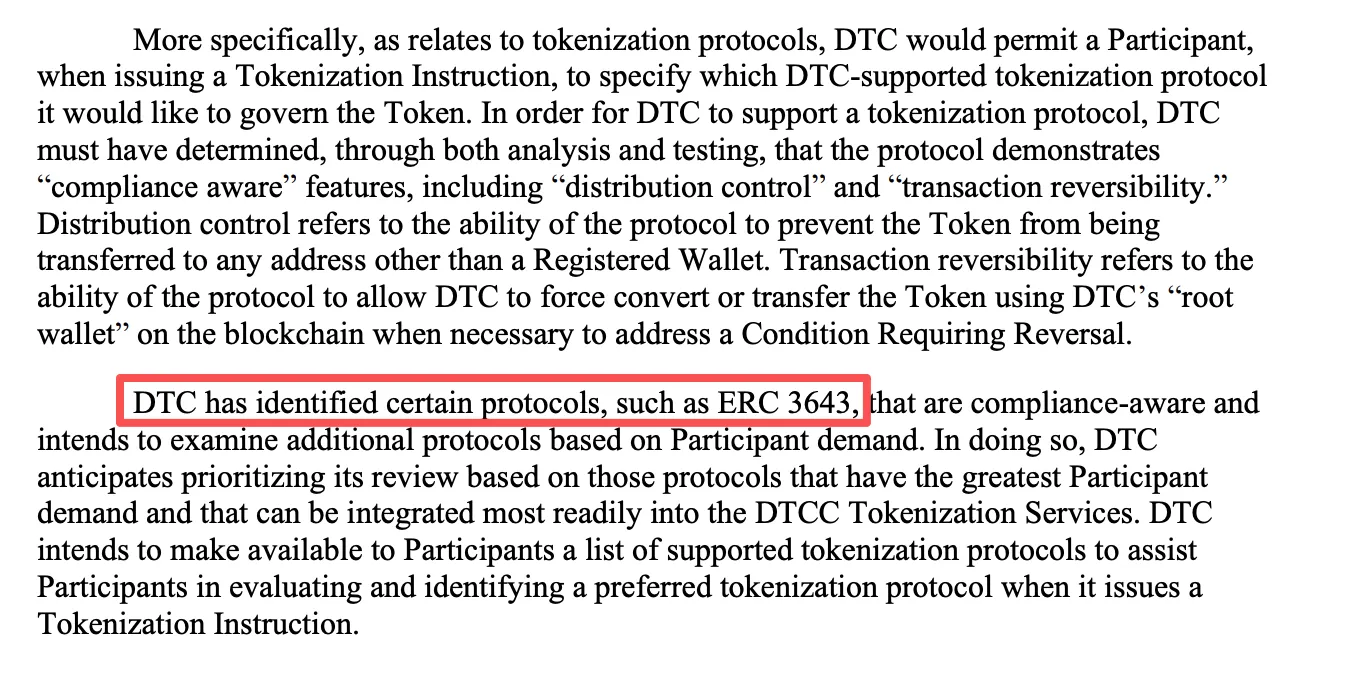

Support des fonctionnalités de conformité : Seuls les participants de la DTCC peuvent enregistrer des portefeuilles et sont entièrement responsables de l'activité de leur portefeuille. Le réseau doit supporter des fonctionnalités de sensibilisation à la conformité, incluant le contrôle de distribution (empêcher les transferts vers des portefeuilles non enregistrés) et la réversibilité des transactions (permettant à la DTCC, via un portefeuille racine, de forcer la conversion ou le transfert pour traiter des entrées erronées, des tokens perdus ou des comportements malveillants, etc. - "conditions d'inversion").

-

Observabilité : Même avec des fonctionnalités de confidentialité (comme les preuves à connaissance nulle), le réseau doit permettre à la DTCC d'observer tous les transferts de tokens directement ou via une technologie de support.

-

Contrôle des portefeuilles : La DTCC doit contrôler elle-même les portefeuilles enregistrés pour confirmer la conformité aux exigences du Bureau de contrôle des actifs étrangers (OFAC).

Lien vers le document source que je poste ici → Cliquez pour lire

De mon point de vue, si l'on doit choisir parmi les blockchains publiques existantes, je pense toujours qu'Ethereum/L2 est la plus conforme, surtout que le texte original de la SEC mentionne explicitement l'ERC-3643, cité comme exemple de protocole de sensibilisation à la conformité, supportant le contrôle de distribution et la réversibilité des transactions. De plus, la DTCC a déjà utilisé Ethereum pour des projets pilotes (Project Whitney en 2020).

Ensuite, concernant l'impact sur les projets RWA existants, de nombreuses interprétations du marché sont négatives, mais il y a une erreur de compréhension. Mon interprétation personnelle reste plutôt positive.

Premièrement, cette initiative est destinée aux clients institutionnels (principalement les participants du DTC et leurs clients, ces participants étant généralement des institutions financières comme les banques, les courtiers et les sociétés de gestion d'actifs). Cela ne concerne pas directement les particuliers. Ainsi, cela n'est pas en conflit avec les produits existants de tokenisation d'actions comme Ondo (c'est là que l'interprétation du marché est erronée). Pour les clients institutionnels, cela permet un règlement plus rapide et une meilleure efficacité, ouvre la possibilité de trading 24/7, et permet une certaine automatisation de la gestion via les smart contracts (réduisant l'intervention humaine).

Du point de vue des particuliers, un règlement institutionnel plus rapide et moins coûteux pourrait amener les courtiers (comme Robinhood ou Fidelity) à réduire leurs frais ou commissions, répercutant ainsi les bénéfices sur les particuliers. Lorsqu'ils tradent via des produits institutionnels (comme des ETF ou des fonds communs de placement), les particuliers pourraient bénéficier d'une exécution plus rapide des ordres et d'une meilleure découverte des prix. De même, en utilisant des produits comme ceux d'Ondo, ils pourraient en théorie également en bénéficier, car l'efficacité d'exécution sous-jacente dépend aussi des institutions hors chaîne.

La relation est donc subtile. La SEC commence à soutenir la tokenisation d'actions dans son attitude et avance techniquement. Mais pour les activités dans la « zone grise » comme celles d'Ondo, la manière dont elles seront réglementées n'est pas claire, tout en pouvant bénéficier de la politique actuelle. Je suppose qu'à court terme, elles resteront dans un état de laissez-faire. Cela pourrait changer si elles prennent de l'ampleur, nous verrons à ce moment-là. Pour l'instant, mon interprétation est positive.

(Ce mois-ci, la Securities and Exchange Commission (SEC) américaine a officiellement clôturé son enquête de deux ans sur Ondo Finance et a confirmé qu'elle n'intenterait aucune action en justice.)

6. Les tokens d'actions d'Ondo peuvent supporter des transactions de 100 000 $ en une seule opération sur la blockchain

Il n'y a pas vraiment une telle liquidité sur la chaîne. Comment est-ce possible ?

Ils utilisent une méthode très intelligente : ils créent (mint) leur propre stablecoin, l'USDon. Ensuite, lorsqu'il y a une demande d'achat, ils créent directement le token d'action, en utilisant leur USDon comme pont. Ainsi, ils n'ont pas besoin de liquidités externes, car ils contrôlent à la fois le token d'action et l'USDon. En théorie, la liquidité est infinie. Inversement, lorsqu'une personne vend, ils détruisent (burn) d'abord le token d'action, puis le convertissent en USDon selon le prix de l'oracle, puis l'échangent contre l'actif en chaîne souhaité par l'utilisateur.

Concernant l'USDon, en termes de composition, son collatéral est constitué de dollars et de bons du Trésor américain, des actifs très liquides, détenus sur un compte de courtage réglementé. Sur la chaîne, il est placé avec l'USDC dans un contrat Swapper. Lorsqu'une transaction a lieu, l'USDon est utilisé comme actif intermédiaire.

Par exemple, pour acheter du NVDAon, l'utilisateur entre de l'USDC → le swapper le convertit en USDon → l'USDon est utilisé pour créer (mint) du NVDAon. Tout se fait en une seule transaction.

Le swapper est un pool de smart contracts détenant la liquidité entre USDon et USDC. Si la liquidité est suffisante, la conversion se fait instantanément au taux de 1:1. Pour des montants trop importants, dépassant le seuil de liquidité, il faut attendre, ou effectuer des transactions fractionnées. La liquidité de ce contrat est maintenue par Ondo lui-même.

En théorie, Ondo peut augmenter la taille des transactions supportées en injectant plus d'USDon (ou l'USDC correspondant) dans le Swapper. Le seul problème potentiel est que si la demande augmente, le trading à haute fréquence pourrait exposer les goulots d'étranglement du Swapper. Cela teste alors les performances de la chaîne et la capacité d'Ondo à rééquilibrer et gérer le Swapper.

Pour Ondo, bien que sa solution de mise en œuvre semble actuellement optimale avec la meilleure liquidité, cela n'a pas de lien direct avec le token ONDO. De plus, on ne peut pas dire avec certitude si le volume de ce projet va décoller ou s'il rencontrera des problèmes réglementaires. Il reste pour l'instant dans une « zone grise ». Mais si vous voulez parier sur la narration de la tokenisation d'actions, Ondo semble incontournable.

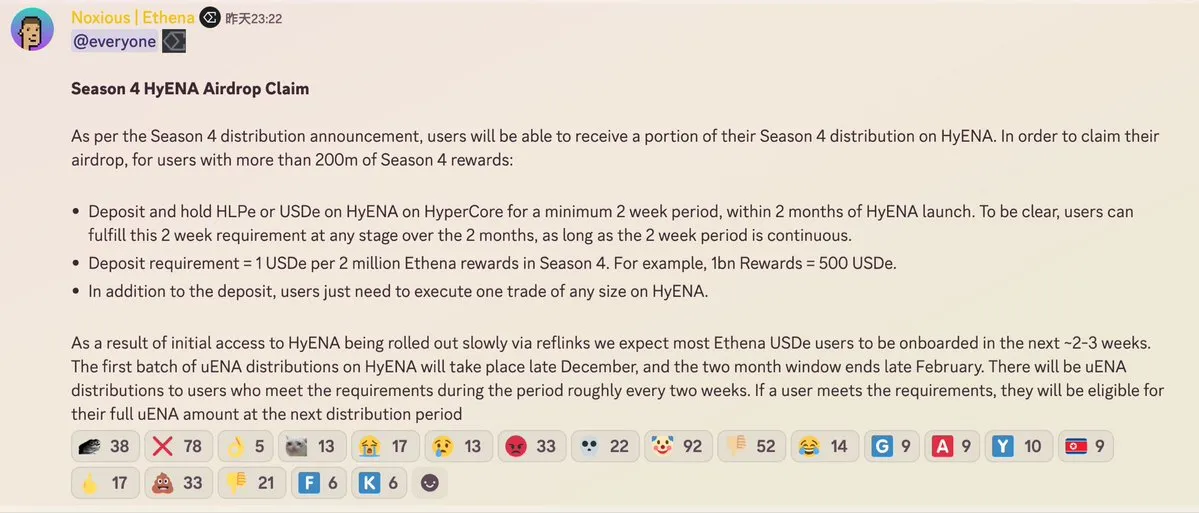

7. Ethena a mis à jour l'airdrop de la Saison 4, ajoutant une partie liée à HyENA

-

Pour les utilisateurs éligibles à plus de 200 millions de récompenses, il faut effectuer un dépôt sur HyENA et détenir du HLPe ou de l'USDe pendant au moins 2 semaines, de manière continue. Le montant du dépôt requis est de 1 USDe pour 2 millions de récompenses. Sur la base d'un minimum de 200 millions de récompenses, cela représente 100 USDe.

-

En plus du dépôt, l'utilisateur doit effectuer une transaction de n'importe quelle taille sur HyENA. Les récompenses sont distribuées en uENA (la version ENA sur Hyper). La première distribution commence fin décembre, avec une période de fenêtre de deux mois, se poursuivant jusqu'en février. Pendant ces 2 mois, vous choisissez n'importe quelle période continue de 2 semaines pour effectuer votre dépôt.

C'est une manière de forcer le trafic vers HyENA. Ethena accorde une grande importance à son activité Perps (car très rentable).

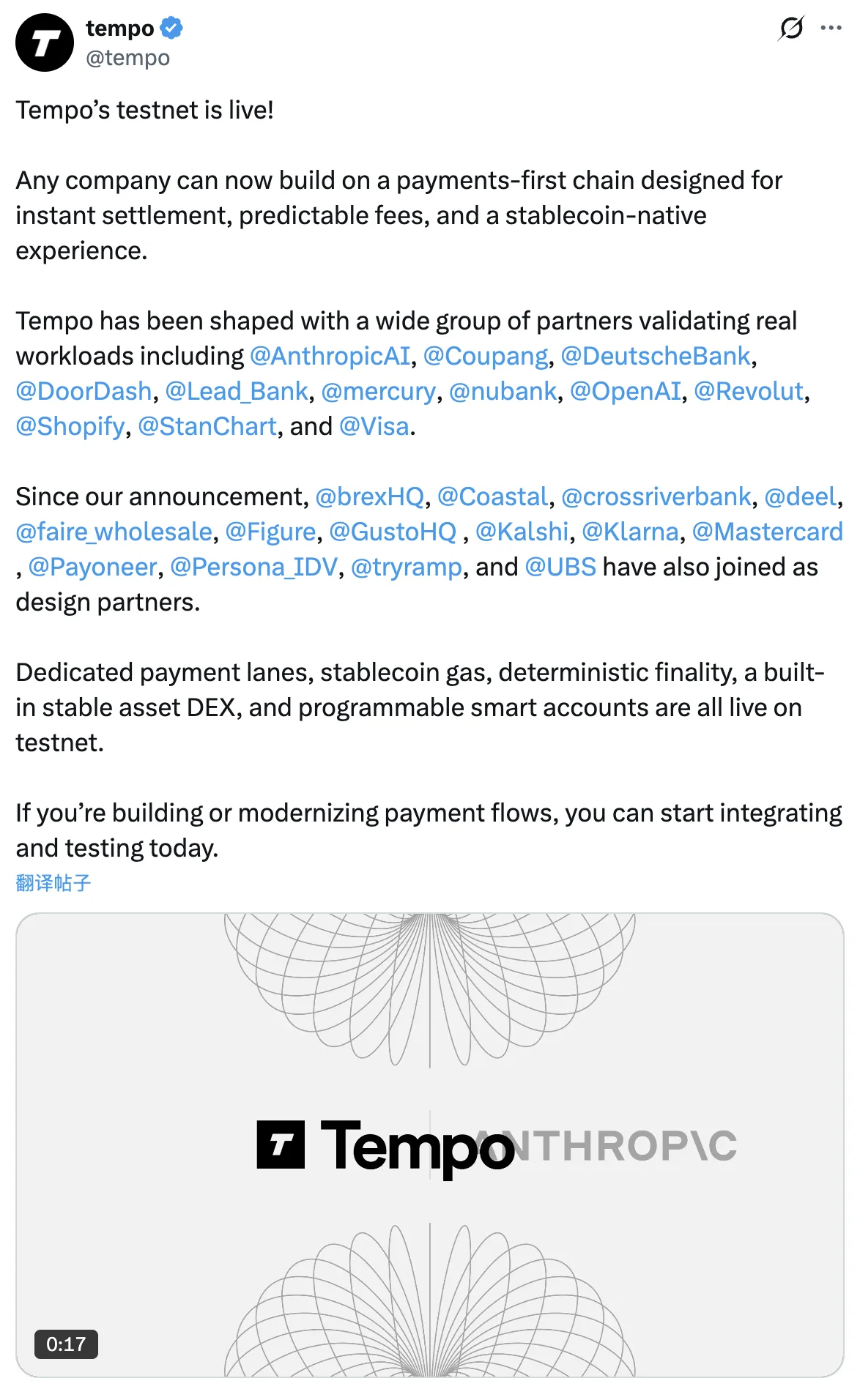

8. Tempo lance son testnet

Incubé et développé conjointement par Stripe et Paradigm. Partenaires : Anthropic AI, Coupang, Deutsche Bank, DoorDash, Lead Bank, Mercury, NuBank, OpenAI, Revolut, Shopify, Standard Chartered, Visa.

L'objectif de Tempo est de résoudre les points faibles des blockchains existantes dans le domaine des paiements, tels que les frais élevés, les délais et l'incertitude, afin de faire des stablecoins un outil de paiement grand public.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush: https://t.me/bitpush