La DeFi s'attaque à une inefficacité clé alors que les protocoles s'efforcent de récupérer la valeur autrefois capturée par les bots de Valeur Extractible Maximale (MEV) externes lors des liquidations.

Pendant des années, les bots ont exploité les fenêtres de liquidation, extrayant des profits tandis que la valeur fuyait des utilisateurs et affaiblissait la durabilité des protocoles au fil du temps.

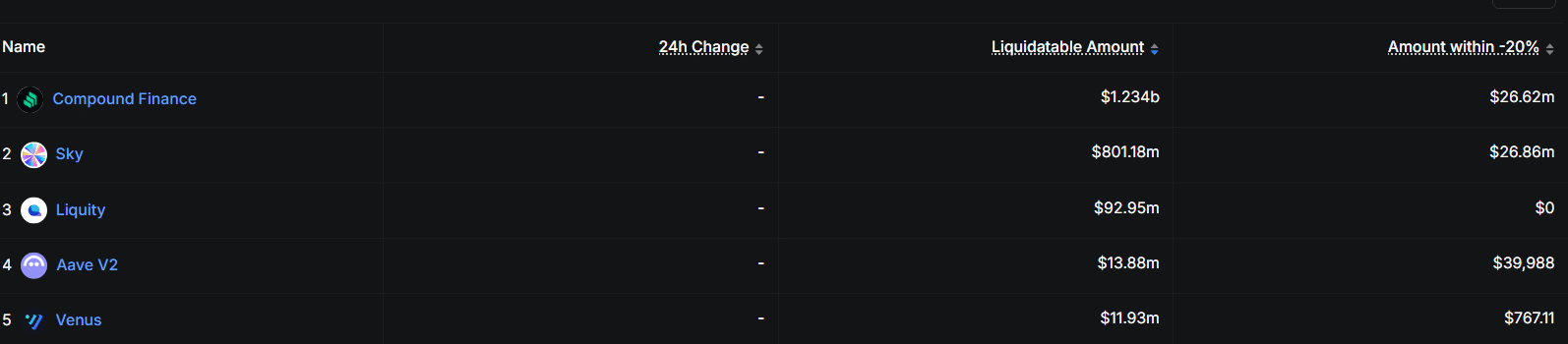

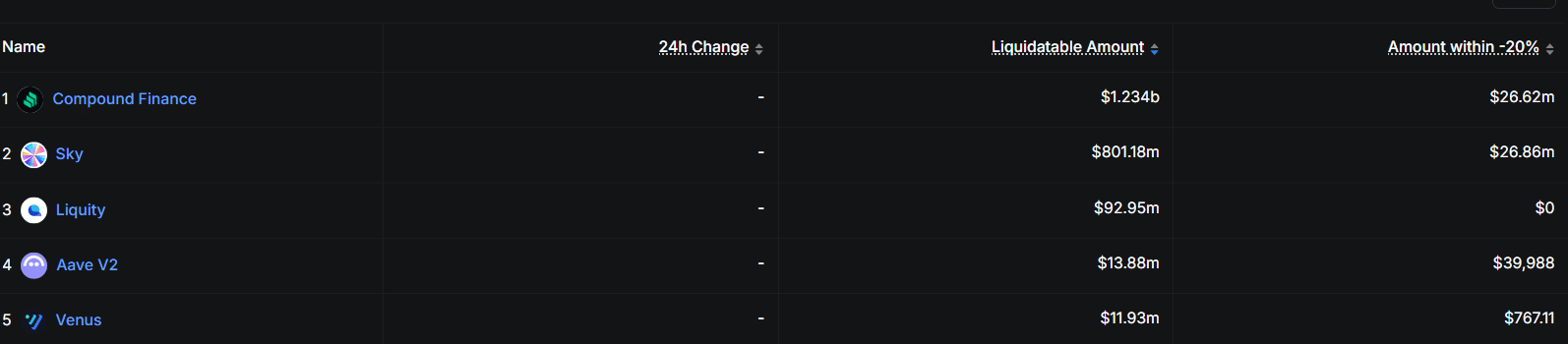

Alors que cette fuite devenait trop importante pour être ignorée, les marchés de prêt d'Ethereum [ETH] détenaient environ 2,16 milliards de dollars de positions liquidables.

Parmi celles-ci, Compound représentait 1,23 milliard de dollars, tandis que Sky en détenait environ 801 millions, mettant en lumière les opportunités d'extraction persistantes durant les périodes de volatilité.

Cependant, les protocoles reconçoivent leurs mécanismes via des enchères et des liquidations contrôlées pour retenir la valeur en interne plutôt que de la laisser s'échapper. Ce changement modifie les bénéficiaires des stress de marché, permettant aux protocoles de capturer et de recycler la valeur au lieu de la perdre.

En conséquence, la DeFi renforce sa structure économique, améliore sa durabilité et consolide sa résilience à long terme

Aave récupère la MEV alors que le SVR re façonne les flux de liquidation

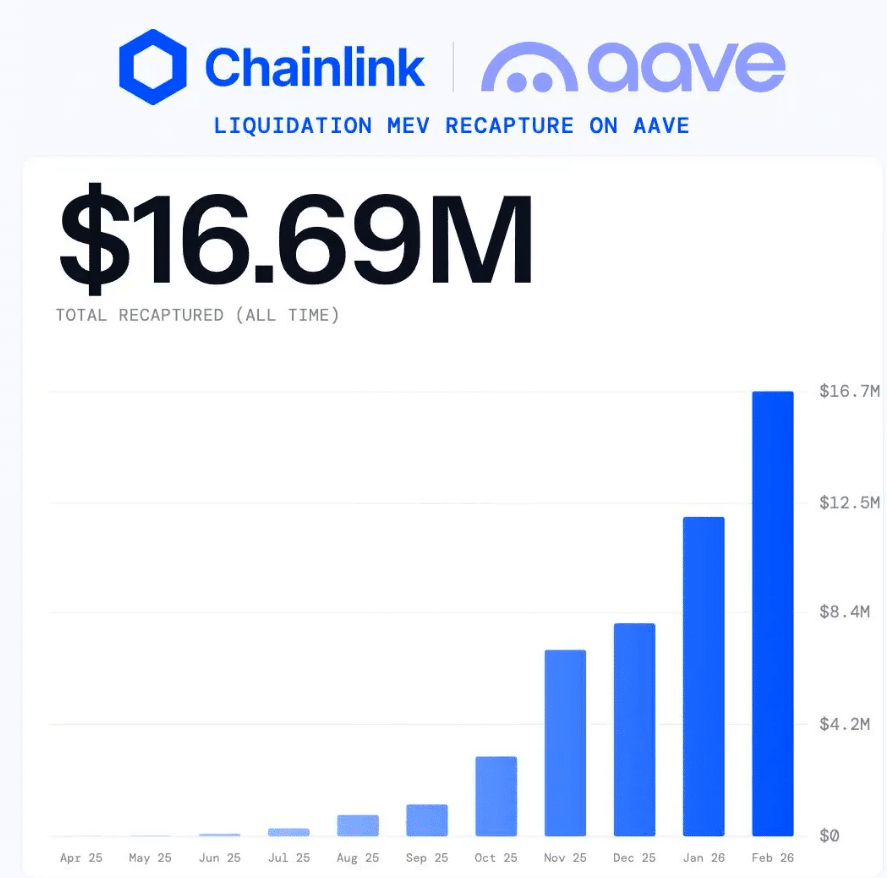

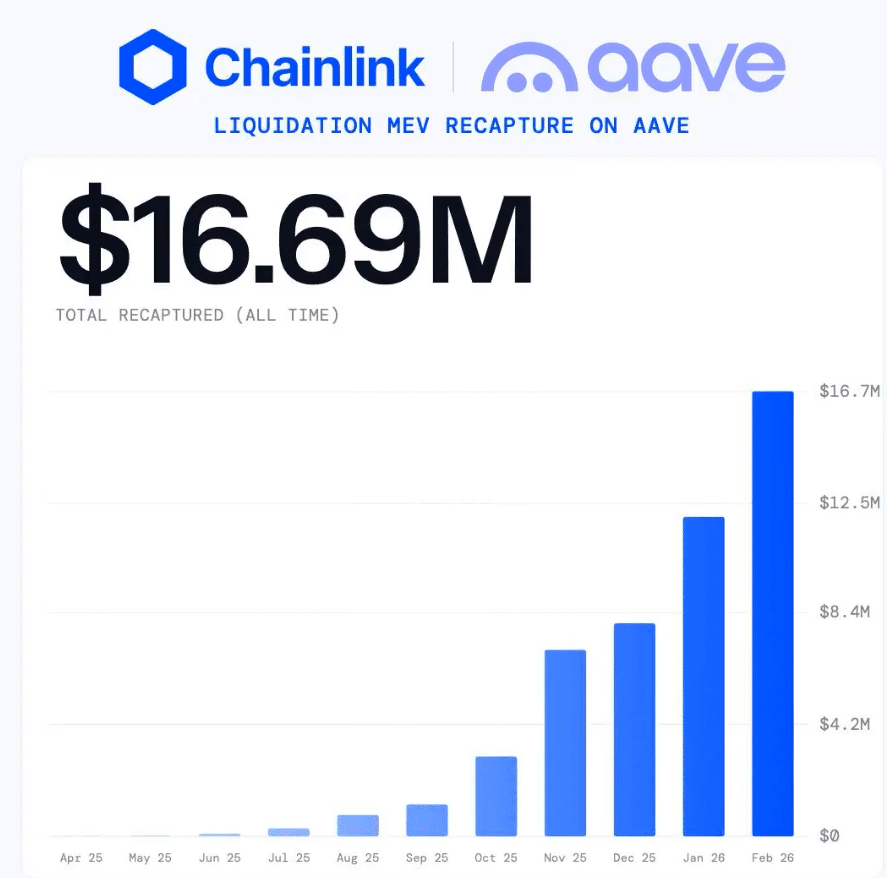

Aave [AAVE] ne fait pas que peaufiner son système ; il étend un modèle qui change déjà la façon dont la valeur se déplace pendant les liquidations. Après avoir fait ses preuves sur Ethereum, où Aave a récupéré plus de 16,7 millions de dollars de MEV, le protocole étend maintenant le SVR à Arbitrum et Base.

Cette expansion se produit parce que l'ancien modèle laissait trop de valeur sur la table. Les bots capturaient systématiquement les profits de liquidation, surtout pendant la volatilité, tandis que les protocoles en tiraient peu d'avantages. Le SVR change cela en redirigeant ce flux vers l'écosystème d'Aave.

Alors que ce déploiement s'étend à travers les chaînes, les événements de liquidation n'agissent plus comme de simples points d'extraction. Au lieu de cela, ils deviennent des canaux de revenus contrôlés qui renforcent le protocole.

L'implication de ces changements est claire. Aave transforme la volatilité en revenus, ce qui améliore la durabilité et établit un précédent pour la façon dont les protocoles DeFi capturent la valeur à l'avenir.

Le SVR booste les revenus, mais la durabilité reste incertaine

Alors que le SVR commence à s'étendre sur les réseaux, l'accent passe du succès initial à la question de savoir si ces gains peuvent réellement se maintenir dans le temps. Les résultats initiaux semblent solides, mais ils soulèvent une question plus profonde sur la durabilité.

Aave affiche désormais près de 23,87 milliards de dollars de TVL, tandis que les revenus atteignent 6,24 millions de dollars sur 30 jours, ce qui indique un taux annualisé de 76 millions de dollars. Cette croissance n'est pas accidentelle, car l'activité de liquidation alimente désormais directement les revenus du protocole.

Ce changement se produit parce que la valeur n'échappe plus aux bots et retourne plutôt dans l'écosystème, renforçant les flux de trésorerie internes. Cependant, cette force est conditionnelle. Les revenus augmentent avec la volatilité et la demande de prêt, mais diminuent lorsque l'activité ralentit.

En fin de compte, cette approche donne un résultat clair. Le SVR améliore l'économie d'Aave, mais seule une activité de marché soutenue peut transformer ces gains en une croissance de valeur durable.

Résumé final

- Le protocole Aave internalise la MEV grâce au SVR, renforçant l'orientation de la DeFi vers une capture de valeur durable.

- AAVE montre des revenus en hausse et une efficacité améliorée, mais la croissance à long terme reste dépendante de la volatilité.