Auteur : @BlazingKevin_, Chercheur chez Movemaker

1 Résumé de l'étude

Figure Technology Solutions (ci-après "Figure") est à l'avant-garde de la transformation du secteur des services financiers, s'efforçant de remodeler le crédit traditionnel et les marchés des capitaux grâce à la technologie blockchain. En tant que société de technologie financière verticalement intégrée, Figure est non seulement le plus grand émetteur non bancaire de lignes de crédit sur valeur domiciliaire (HELOC) aux États-Unis, mais aussi un fournisseur clé d'infrastructures dans le domaine de la tokenisation des actifs du monde réel (RWA). Fin décembre 2025, Figure a mené à bien son introduction en bourse, avec une capitalisation boursière stable comprise entre 7,5 et 9 milliards de dollars.

L'argument central de ce rapport est que Figure représente la troisième phase du développement de la fintech : de la "mise en ligne" (comme Rocket Mortgage) à la "plateformisation" (comme SoFi), et maintenant à la "mise sur chaîne". Figure utilise sa blockchain publique Provenance Blockchain, développée sur Cosmos SDK, pour résoudre avec succès le problème le plus épineux de la finance traditionnelle : l'efficacité des "services intermédiaires et back-office". En frappant, enregistrant et négociant directement des actifs (comme les prêts hypothécaires, les titres de propriété) sur la chaîne, Figure est capable de réduire les coûts d'émission et de titrisation des prêts de plus de 100 points de base et de réduire le temps de traitement de 30-45 jours traditionnels à moins de 5 jours.

2025 a été une année charnière pour Figure. La société n'a pas seulement réalisé un bénéfice GAAP, avec un bénéfice net proche de 90 millions de dollars au T3, mais elle a également achevé la fusion stratégique avec Figure Markets, réintégrant ses activités de prêt et sa plateforme de négociation d'actifs numériques. Cette initiative a construit un écosystème en boucle fermée : les consommateurs peuvent obtenir des fonds en mettant en gage leur propriété, les fonds sont distribués sous forme de stablecoin générateur d'intérêts ($YLDS), et peuvent être directement investis sur l'exchange Figure Markets ou replacés dans le protocole Democratized Prime. Cette connexion entre le "côté actif" et le "côté financement" illustre la vision ultime de la filière RWA.

Ce rapport analysera les résultats du T3 de Figure et évaluera, à partir des dernières mises à jour de ses sources de revenus et de son modèle commercial, si sa stratégie "nativement blockchain" constitue un véritable avantage concurrentiel, ainsi que sa valeur d'investissement à long terme dans une filière RWA de plus en plus encombrée.

2 Segments d'activité et gammes de produits

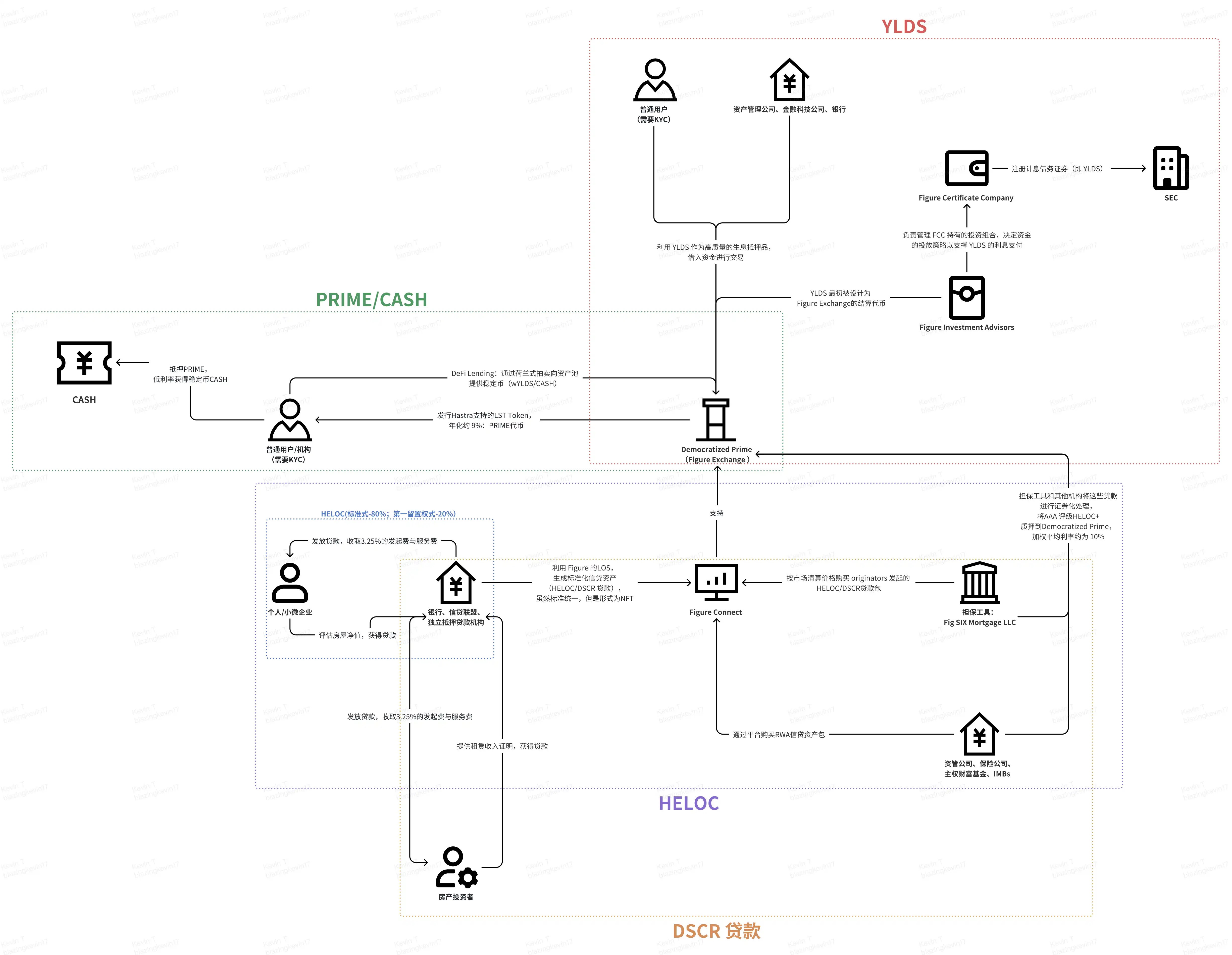

Après avoir finalisé la fusion avec Figure Markets en juillet 2025, la structure opérationnelle de Figure est devenue plus serrée et verticalement intégrée. L'avantage concurrentiel central de Figure réside dans la numérisation de l'ensemble du cycle de vie des actifs (émission, enregistrement, négociation, financement, règlement) via la blockchain Provenance. **Sur cette base, nous avons organisé les quatre modèles d'activité principaux de Figure : Émission et distribution d'actifs RWA, Garantie de capital et titrisation, Financement et prêt DeFi, Stablecoin rémunérateur et règlement-paiement.** Comme le montre le schéma ci-dessous, nous avons relié ces quatre activités pour tenter de clarifier le modèle commercial complet de Figure.

2.1 Émission et distribution d'actifs RWA

2.1.1 HELOC

Il s'agit du "socle de base" de Figure, visant à résoudre la problématique des marchés de crédit traditionnels, manuels, dépendants du papier et coûteux (coût moyen du secteur : 11 230 $). Principalement axé sur les HELOC, il est à noter qu'au T3, le volume des transactions de prêts DSCR a considérablement augmenté. Parlons d'abord des HELOC, le produit phare de Figure.

Mécanisme du produit et expérience utilisateur : Les banques traditionnelles prennent généralement de 30 à 45 jours pour traiter un HELOC, impliquant des évaluations physiques fastidieuses et des notarisations. Figure utilise des modèles d'évaluation automatique (AVM) et des enregistrements immuables sur la blockchain pour offrir une expérience ultime : "approbation en 5 minutes, décaissement en 5 jours". Cet avantage de vitesse répond directement à une lacune du marché, surtout dans un environnement de taux d'intérêt élevés, où les propriétaires ont tendance à obtenir de la liquidité via un HELOC plutôt que de vendre leur maison, évitant ainsi de perdre leur prêt hypothécaire à taux bas existant.

Position sur le marché : Depuis sa création, Figure a émis plus de 19 milliards de dollars de prêts, devenant le plus grand émetteur non bancaire de HELOC aux États-Unis. Sa part de marché parmi les institutions non bancaires est absolument dominante.

HELOC+ est le pool de prêts premium de plus haut rang dans ce protocole. Les actifs sous-jacents sont des portefeuilles d'actifs HELOC émis par Figure et ses partenaires et tokenisés sur la chaîne Provenance. La qualité de crédit de ces actifs est similaire à celle des actifs ayant obtenu la notation AAA de S&P.

Sous un autre angle, autour de l'activité HELOC, du lancement du prêt à la titrisation finale de l'actif RWA, les parties prenantes impliquées et leurs objectifs sont les suivants :

-

Emprunteurs (particuliers/TPE) :

◦ Demandent une ligne de crédit sur valeur domiciliaire (HELOC) ou un prêt aux petites entreprises (SMB) via le processus 100% numérique de Figure.

◦ Autorisent le système à vérifier automatiquement les revenus, les actifs (évaluation automatique AVM) et le score de crédit, permettant une "approbation en 5 minutes, décaissement en 5 jours".

-

Partenaires émetteurs (banques, coopératives de crédit, institutions de prêt hypothécaire indépendantes) :

◦ Utilisent le système blanc de lancement de prêts (LOS) de Figure pour produire des actifs de crédit standardisés selon des normes de souscription uniformes.

◦ Paient des frais de traitement technique basés sur le volume des transactions à Figure.

◦ Metttent les portefeuilles d'actifs de crédit produits sur le marché Figure Connect pour des enchères ou les vendent sur la base d'engagements à terme, réalisant ainsi une rotation rapide du capital sans immobiliser longtemps le bilan.

-

Plateforme Figure Connect (intermédiaire) :

◦ Transforme les actifs de crédit en jetons "jumeaux numériques" sur la chaîne Provenance, garantissant l'unicité et l'immuabilité de la propriété, de la composition et de l'historique de performance.

◦ Facilite les transactions entre les banques émettrices et les acheteurs du marché des capitaux (institutions), offrant des services de règlement atomique en temps réel sur la chaîne.

-

Acheteurs institutionnels (sociétés de gestion d'actifs, assureurs, fonds souverains) :

◦ Achètent via la plateforme des portefeuilles d'actifs de crédit homogènes ayant le potentiel d'être notés AAA, obtenant une exposition au crédit transparente et riche en données.

◦ Bénéficient d'une vitesse de règlement beaucoup plus rapide que les marchés secondaires traditionnels (passant de mois à jours/secondes).

2.1.2 HELOC Premier Rang

Dans le modèle commercial de Figure, l'activité de refinancement de trésorerie est remodelée par son produit innovant, le "HELOC Premier Rang". Cette activité connaît une croissance extrêmement rapide, le volume des transactions ayant presque triplé au premier semestre 2025. Voici la différence centrale entre le refinancement de trésorerie et l'activité HELOC.

Dans la finance traditionnelle et le modèle de crédit natif blockchain de Figure, bien que les deux permettent aux propriétaires d'extraire la valeur nette de leur domicile, ils diffèrent significativement par la nature du prêt, le rang de privilège et la performance sur le marché des capitaux.

1. Nature du prêt et structure du crédit : Ouvert vs Fermé

- HELOC : Dans le cadre juridique et réglementaire (comme la Truth in Lending Act TILA), un HELOC est défini comme un "crédit ouvert". Sa caractéristique principale est que le propriétaire peut retirer et rembourser des fonds de manière répétée pendant la période de retrait stipulée (généralement 2 à 5 ans). Le produit HELOC de Figure permet aux emprunteurs d'effectuer des retraits multiples selon leurs besoins sans frais supplémentaires ou coûts de clôture.

- Refinancement de trésorerie : Cela relève généralement du "crédit fermé". Le propriétaire contracte un nouveau prêt d'un montant supérieur à son prêt hypothécaire existant, rembourse l'ancien prêt et reçoit en une fois la différence en espèces. Ce n'est pas une ligne renouvelable, mais une restructuration de dette ponctuelle.

2. Différence de rang de privilège

-

HELOC : Existe généralement comme un "privilège de second rang". Cela signifie que c'est une dette supplémentaire au-dessus du premier prêt hypothécaire existant du propriétaire. En cas de liquidation, son ordre de priorité vient après le premier prêt hypothécaire, donc son poids risque est généralement plus élevé.

- Activité de refinancement : Implique nécessairement un "privilège de premier rang". Puisqu'il s'agit de remplacer l'ancien prêt par un nouveau, le nouveau prêteur obtient le privilège principal sur la propriété. L'un des produits à la croissance la plus rapide de Figure ces dernières années est le "HELOC Premier Rang", conçu essentiellement comme un substitut au refinancement de trésorerie traditionnel.

3. Différence d'efficacité et de coût dans le modèle Figure

Selon les données commerciales de Figure, l'utilisation de la technologie blockchain a permis des réductions de coûts spectaculaires dans ces deux activités :

- Comparaison des coûts : Le coût de traitement d'un prêt de premier rang (substitut de refinancement) par Figure n'est que de 1 000 $, alors que le coût moyen du secteur est de 12 000 $. Pour les HELOC traditionnels, le coût de production moyen de Figure n'est que de 730 $, bien inférieur au coût moyen du secteur du prêt hypothécaire de 11 230 $.

- Délai de décaissement : Que ce soit pour le refinancement ou les HELOC, grâce au système automatisé d'émission de prêts (LOS) de Figure, les propriétaires peuvent généralement obtenir une approbation en 5 minutes, avec un délai médian de décaissement de 10 jours, contre environ 42 jours en médiane dans le secteur traditionnel.

4. Logique du marché des capitaux et de la titrisation

- Titrisation des HELOC : Figure a émis avec succès plusieurs titres adossés à des actifs (ABS) garantis par des HELOC, dont la dette prioritaire a obtenu à plusieurs reprises la notation AAA de Standard & Poor's et Moody's. Étant donné que les HELOC sont souvent de second rang, les agences de notation supposent généralement que leur taux de perte en cas de défaut est plus élevé que celui des actifs de premier rang.

- Performance du refinancement (premier rang) : Étant donné que l'activité de refinancement détient un privilège de premier rang, ses actifs sont plus attractifs sur le marché des capitaux, et leur tarification du risque est généralement plus favorable. Le volume d'activité de premier rang de Figure a presque triplé au troisième trimestre 2025.

Pourquoi de plus en plus de propriétaires américains choisissent-ils le HELOC Premier Rang, quels avantages en tirent-ils ?

◦ Économie de coûts radicale : Le coût de production du premier rang de Figure est d'environ 1 000 $, contre un coût moyen du secteur de 12 000 $, offrant aux utilisateurs des économies de frais de clôture spectaculaires.

◦ Efficacité temporelle : L'approbation ne prend que 5 minutes, le délai médian de décaissement est réduit de la moyenne du secteur de 42 jours à 10 jours.

◦ Flexibilité : Obtention d'un taux d'intérêt inférieur à celui d'un prêt personnel, et généralement avec la flexibilité de retirer à nouveau de la valeur nette à l'avenir.

D'après les données publiées dans les résultats du T3 :

Au troisième trimestre 2025, le volume total des transactions sur le marché du crédit à la consommation de Figure a atteint 2,5 milliards de dollars, soit une augmentation de 70 % en glissement annuel.

Performance du HELOC Premier Rang :

◦ T3 2025 : Le volume des transactions de HELOC Premier Rang a représenté 17 % du volume total de crédit à la consommation. Sur cette base, le chiffre d'affaires du trimestre était d'environ 425 millions de dollars. Sa part a augmenté de 650 points de base par rapport aux 10,5 % du même trimestre de 2024.

◦ Performance du premier semestre 2025 : Son volume de transactions a représenté 15 % du volume total émis. Le chiffre d'affaires correspondant était d'environ 480 millions de dollars.

◦ Taux de croissance : Cette activité a affiché une croissance exponentielle, le volume des transactions du T3 2025 ayant presque triplé en glissement annuel.

HELOC standard/ouvert (généralement de second rang) :

◦ Puisque les HELOC représentent 99 % du total, la grande majorité, à l'exception du premier rang, relève de cette catégorie.

◦ Bien que le premier rang croisse rapidement, le bilan de Figure montre qu'au 30 septembre 2025, 80 % de ses actifs HELOC détenus étaient encore dans une position non prioritaire (c'est-à-dire existant comme deuxième ou troisième privilège).

2.1.3 Prêts DSCR

Conçus spécifiquement pour les investisseurs immobiliers. Ce produit n'est pas basé sur le revenu personnel de l'emprunteur, mais sur le taux de couverture du service de la dette (DSCR) de la propriété.

Le prêt DSCR est l'une des voies centrales par lesquelles Figure étend son modèle réussi dans le domaine des HELOC à des catégories d'actifs de crédit à la consommation plus larges.

Au T3 2025, les nouvelles catégories de produits, y compris les prêts DSCR, ont contribué à plus de 80 millions de dollars de volume de transactions, affichant une forte dynamique de croissance.

Sa structure de participants, ses modèles de comportement et sa logique de distribution des bénéfices sont très similaires à ceux des HELOC, mais les attributs sous-jacents des actifs sont davantage axés sur les flux de trésorerie des biens immobiliers d'investissement. En termes de profil des parties prenantes, à l'exception de l'emprunteur, ils restent largement identiques à ceux des HELOC.

| Dimension de l'indicateur | Donnée / Indicateur clé | Signification marché |

|---|---|---|

| Dynamique de croissance | T2 (0.02%) → T3 (>80 millions $) | Croissance explosive : Bien qu'à un niveau très faible au T2, le volume des transactions a rapidement grimpé au T3 avec le déploiement de nouveaux produits comme les prêts DSCR et les prêts garantis par crypto. |

| Indicateur par prêt | Solde moyen : 174 000 $ Plafond du prêt : 1 million $ |

Couverture précise : Ce montant cible parfaitement la fourchette de financement principale des investisseurs en location de maisons individuelles (SFR). |

| Potentiel de marché (TAM) | > 200 milliards $ / an (volume de titrisation) | Substitution du stock : Le DSCR est au cœur du marché américain des prêts hypothécaires non conformes (Non-QM), Figure vise à résoudre ses maux chroniques de "faible transparence, cycles longs" grâce à la technologie blockchain. |

| Soutien système (LOS) | > 16 milliards $ | Expansion horizontale : Utilisation du système automatisé (LOS) déjà éprouvé dans le domaine des HELOC et ayant produit cumulativement 16 milliards de prêts, pour monter rapidement en volume sur les produits DSCR. |

| Avantage concurrentiel central | 75 % de part de marché du crédit privé RWA | Pouvoir de fixation des prix : Grâce à sa part de marché écrasante, Figure est en train d'établir le "règlement atomique en temps réel" comme référence du marché dans le segment DSCR. |

Les emprunteurs de prêts DSCR ciblent principalement le financement de biens locatifs. L'emprunteur soumet sa demande via le portail de Figure ou de ses partenaires. La particularité du prêt DSCR est que, outre l'évaluation de crédit habituelle, l'emprunteur doit fournir une preuve de revenus locatifs (généralement un bail) pour calculer le taux de couverture du service de la dette.

La logique centrale du prêt DSCR réside dans le "remplacement de la confiance par les faits (données)". Semblable au HELOC, il transforme des créances immobilières extrêmement illiquides en jetons standardisés et homogènes sur chaîne, réalisant une "optimisation de Pareto" entre le côté actif et le côté financement : l'emprunteur obtient des fonds, l'institution réduit les coûts de friction, et les utilisateurs DeFi ordinaires, traditionnellement en périphérie de la finance, deviennent les bénéficiaires communs de ces actifs RWA de qualité.

2.2 Garantie de capital et titrisation

Pour renforcer la liquidité du marché et agir en tant que "dernier acheteur", Figure a établi des partenariats stratégiques avec des institutions d'investissement de premier plan.

-

Sixth Street (partenaire stratégique en coentreprise) :

◦ Fournit 200 millions de dollars de capital actions rachetable à l'entité coentreprene Fig SIX Mortgage LLC.

-

Fig SIX Mortgage LLC (véhicule de garantie) :

L'entité coentreprene créée conjointement, Fig SIX Mortgage LLC, est définie dans l'écosystème de Figure comme un "véhicule de garantie" (Guarantor Vehicle) clé, et a obtenu un engagement de capital actions rachetable de 200 millions de dollars de la part de Sixth Street.

Sur le plan opérationnel, Fig SIX agit comme un "acheteur résident" clé sur le marché électronique de négociation Figure Connect. Ce mécanisme libère les partenaires émetteurs (banques, coopératives de crédit, prêteurs hypothécaires indépendants) des soucis de distribution des actifs, garantissant que les actifs natifs blockchain qu'ils génèrent bénéficient d'une exécution de transaction déterminée et d'une tarification de marché plus compétitive. Ce mécanisme d'offre "toujours présent" transforme essentiellement les transactions de crédit privé, autrefois fragmentées et opaques, en un marché standardisé avec une fonction de découverte de prix efficace.

Dans la conception structurelle des produits de titrisation, la fonction de couverture des risques de Fig SIX est plus significative. Lors du lancement des transactions de titrisation, le véhicule conserve et détient activement la "part résiduelle" ou "partie first-loss" du portefeuille d'actifs. Cet arrangement fait de Fig SIX l'"absorbeur en chef" du risque de crédit, supportant les pertes en premier en cas de défaut sur les prêts HELOC sous-jacents, protégeant ainsi les intérêts des créanciers de niveau supérieur.

2.3 Financement et prêt DeFi

Ce modèle démocratise les flux de capitaux en éliminant les intermédiaires traditionnels du prime brokerage et du financement d'entrepôt.

-

Détenteurs d'actifs :

Il s'agit généralement de banques ou d'institutions de prêt qui déposent des actifs de crédit tokenisés (comme des portefeuilles d'actifs HELOC) générés par le système LOS ou des actifs cryptographiques comme garantie dans un contrat intelligent. Ce modèle permet aux institutions d'obtenir une liquidité en temps réel grâce à leurs actifs RWA détenus, leur coût de financement étant souvent inférieur à celui des lignes de crédit d'entrepôt offertes par les banques traditionnelles.

Le protocole utilise des enchères hollandaises horaires pour déterminer le taux de liquidation. L'emprunteur fixe le taux d'intérêt maximum acceptable, et les prêteurs surenchérissent sur leur rendement cible, tous les fonds entrants étant finalement rémunérés au taux de liquidation de marché unique. Ce mécanisme assure l'immédiateté et l'équité de la découverte des prix, permettant au marché de s'ajuster dynamiquement dans une large fourchette de taux de 1 % à 30 %.

-

Fournisseurs de liquidité :

Figure a réussi à "granulariser" le marché du crédit privé, auparavant réservé aux seules institutions financières de premier plan.

Un utilisateur DeFi ordinaire peut participer au financement d'actifs de crédit mondiaux via ce protocole avec seulement 100 dollars, ce qui est impensable dans le système financier traditionnel.

Mi-2025, le rendement annualisé gagné par les prêteurs via ce protocole approchait 9 %, nettement supérieur à la détention du stablecoin YLDS ou aux rendements des fonds du marché monétaire traditionnel. Cet attrait a incité Figure à étendre davantage ce modèle à des écosystèmes de Layer 1 comme Solana et Sui, amplifiant encore l'effet de levier des rendements RWA grâce à l'introduction du jeton de staking liquide PRIME.

-

Protocole Democratized Prime :

Pour garantir la sécurité des fonds des prêteurs, Democratized Prime a établi un système robuste de gestion des risques basé sur le code.

- Établissement des droits sur les actifs : Utilise la technologie DART pour parfaire la perfection des droits de gage, garantissant que le prêteur a un droit de recours juridique et technique indisputable sur l'actif RWA sous-jacent.

- Logique de liquidation : Le protocole surveille en temps réel le LTV. Lorsque le LTV déclenche le seuil de 90 %, le contrat intelligent lance automatiquement un processus de liquidation sur chaîne, vendant les actifs de crédit aux enchères via des BWIC hebdomadaires, les fonds provenant de la vente étant prioritairement utilisés pour rembourser le principal du prêteur. De plus, si la liquidité du marché est insuffisante pour faire face aux rachats, le taux d'intérêt saute automatiquement à 30 %, forçant les emprunteurs à se désendetter ou attirant de nouveaux capitaux.

2.4 Stablecoin rémunérateur et règlement-paiement

Figure utilise son statut conforme enregistré auprès de la SEC pour introduire les rendements du marché monétaire traditionnel dans le système de paiement sur chaîne.

-

Figure Certificate Company (FCC) (émetteur) :

Contrairement à la plupart des stablecoins basés sur des entités offshore, l'avantage central du $YLDS réside dans la transparence de son statut juridique.

Rôle de la FCC : La FCC est enregistrée en tant que société d'investissement en vertu de l'Investment Company Act de 1940 des États-Unis, émettant spécifiquement des certificats de valeur nominale, et le $YLDS est la représentation numérique de ces certificats.

Garantie des actifs sous-jacents : Le $YLDS est garanti à 100 % par un portefeuille d'actifs de haute qualité et à faible risque (principalement des obligations du Trésor américain et des titres similaires détenus par les fonds du marché monétaire prime) détenu par la FCC. Cette architecture assure la stabilité des actifs et leur traçabilité réglementaire, lui permettant d'être utilisé comme collatéral générateur d'intérêts de niveau institutionnel.

-

Détenteurs de YLDS (principalement institutionnels) :

Le $YLDS offre aux détenteurs une "amélioration de Pareto" entre les marchés financiers traditionnels et la DeFi.

- Modèle de rendement : Les détenteurs obtiennent un rendement équivalent au SOFR (taux de financement garanti overnight) moins 50 points de base. Dans un environnement macroéconomique de taux d'intérêt élevés, cela fait du $YLDS un choix d'actif supérieur aux stablecoins traditionnels non générateurs d'intérêts.

- Paiement et règlement : Le $YLDS prend en charge les transferts peer-to-peer sur chaîne 24/7, et en tant que monnaie de règlement par défaut de Figure Exchange, les utilisateurs peuvent échanger des actifs en quelques secondes. Par exemple, un utilisateur peut directement acheter du Bitcoin en utilisant du $YLDS, le système traitant automatiquement la couverture de change sous-jacente et la compensation.

-

Figure Payments Corporation (canal de fonds) :

Étant donné que la FCC est limitée par la réglementation et ne peut pas détenir directement des actifs cryptographiques généraux comme l'USDC ou l'USDT, Figure a introduit la Figure Payments Corporation (FPC) pour jouer le rôle de canal de fonds clé.

- Mécanisme d'ordre miroir : Lorsqu'un utilisateur achète un actif crypto sur l'exchange en utilisant du $YLDS, la FPC exécute en arrière-plan un processus d'ordre miroir. Le système facilite, via le pool de liquidité propre de la FPC, la transaction entre le détenteur de $YLDS et la contrepartie détentrice d'USDC, franchissant ainsi la frontière entre les jetons de titres conformes et le marché cryptographique public.

- Échelle de l'écosystème : Cette architecture conforme a connu une croissance significative en 2025, son encours passant d'environ 4 millions de dollars au T2 2025 à près de 100 millions de dollars en novembre, et s'est étendue à des écosystèmes de Layer 1 comme Solana et Sui.

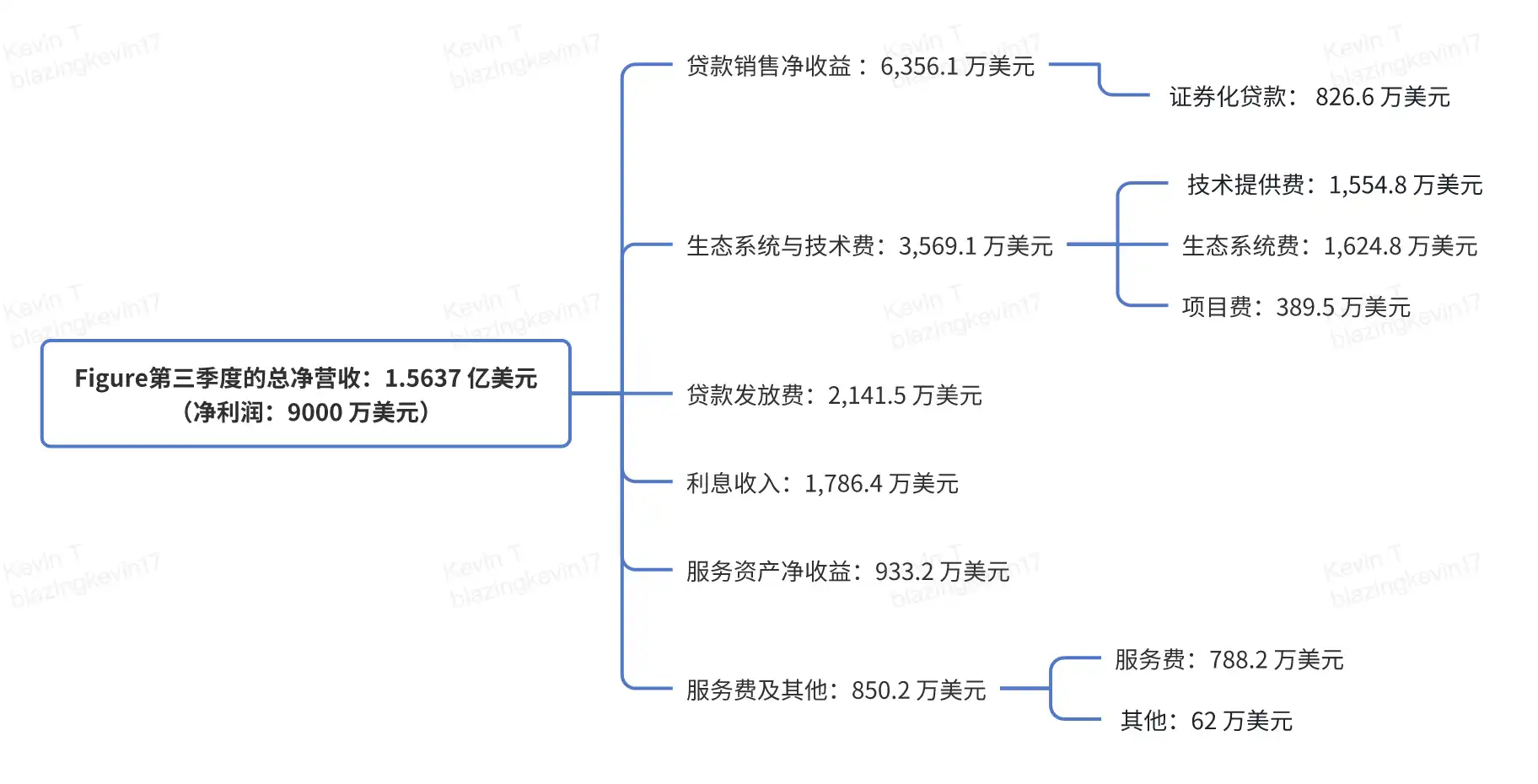

3 Répartition des revenus du T3

Les résultats de Figure ce trimestre sont tout simplement impressionnants, son chiffre net total atteignant 156,37 millions de dollars, pour un bénéfice net de 90 millions de dollars. Une marge bénéficiaire nette avoisinant 57 % est extrêmement rare parmi les institutions financières traditionnelles, démontrant pleinement la refonte de l'efficacité des activités de prêt traditionnelles par l'infrastructure blockchain sous-jacente. Derrière cette rentabilité se cache une structure de revenus hautement diversifiée et complémentaire, composée principalement de la vente de prêts, des frais technologiques, de l'émission de prêts, ainsi que des frais de service et intérêts continus.

Le bénéfice net de la vente de prêts, son plus grand moteur de revenus, a contribué à hauteur de 63,561 millions de dollars, montrant la forte liquidité des actifs de Figure sur le marché secondaire. Parmi ceux-ci, la vente de prêts en entier a représenté 51,72 millions de dollars. En transférant intégralement la propriété, le risque et les flux de trésorerie des lignes de crédit sur valeur domiciliaire (HELOC) aux acheteurs institutionnels, Figure réalise un recyclage rapide du capital. Plus remarquable encore sont ses revenus de 8,266 millions de dollars provenant de prêts titrisés. La société injecte des prêts standardisés via des entités à vocation spéciale (SPE), émettant des obligations notées de AAA à B-. La capacité de Figure à aider ces produits de titrisation à obtenir la notation AAA d'agences comme S&P et Moody's n'est pas anodine ; elle est entièrement due à l'intégrité des données fournies par son système LOS et à la traçabilité de la blockchain Provenance, offrant aux investisseurs institutionnels une transparence sous-jacente difficilement atteignable sur les marchés financiers traditionnels.

Les frais technologiques et d'écosystème ont contribué à hauteur de 35,691 millions de dollars ce trimestre, ce qui est au cœur de ce qui distingue Figure d'une société financière ordinaire. Parmi ceux-ci, 15,548 millions de dollars proviennent de frais de provision de technologie, tandis que 16,248 millions de dollars proviennent de frais d'écosystème, ces derniers étant essentiellement une prime d'"accès au marché" ou d'"intermédiation". Figure utilise la technologie blockchain pour réduire le cycle de règlement traditionnel, qui prend des mois, à quelques jours voire secondes. Cette capacité de règlement en temps réel est son atout central pour attirer des partenaires écosystémiques. Grâce à la standardisation de la souscription et du traitement documentaire, les prêts autrefois non standardisés sont transformés en actifs numériques hautement homogènes et faciles à acheter/vendre, marquant ainsi la transition réussie de Figure d'un émetteur de prêts à un fournisseur d'infrastructures financières.

En amont de l'activité, les frais d'émission de prêts de Figure ont atteint 21,415 millions de dollars, incluant les frais de service directs de traitement des prêts, les frais divers au décaissement et les revenus d'escompte sur prêts. La croissance explosive de cette partie des revenus est due à ses processus hautement automatisés. Figure a complètement abandonné le modèle inefficace de la finance traditionnelle, connectant les comptes bancaires des emprunteurs pour une vérification automatique des revenus et utilisant des modèles d'évaluation automatique (AVM) pour remplacer les évaluations immobilières physiques longues. Combiné à l'appariement numérique des privilèges, l'automatisation de la recherche de titre et la notarisation en ligne à distance, Figure réduit considérablement les coûts d'acquisition et améliore l'expérience utilisateur. Toutes les données de prêt, une fois dépouillées des informations personnelles, sont hachées et stockées sur la blockchain Provenance, garantissant que les actifs possèdent dès leur naissance des attributs de crédit immuables.

Au-delà des bénéfices du modèle de vente "entrée-sortie rapide", Figure démontre également de solides capacités de gestion d'actifs. Ses revenus d'intérêts se sont élevés à 17,864 millions de dollars, provenant des rendements du portefeuille HELOC core, des prêts personnels garantis par des actifs numériques, ainsi que des rendements d'environ 5 % de la part de risque conservée lors du processus de titrisation des actifs. De plus, Figure fait preuve d'une acuité native aux cryptos dans la gestion des flux de trésorerie, optimisant l'efficacité du capital grâce aux intérêts du stablecoin YLDS et aux rendements des équivalents de trésorerie. Cette combinaison d'"exploitation allégée" et de "conservation stratégique du risque" permet à la société de maintenir sa liquidité tout en partageant les plus-values à long terme des actifs de qualité.

La performance des actifs et frais de service est l'illustration de l'"effet de longue traîne" du modèle de profit de Figure. Le bénéfice net des actifs de service ce trimestre était de 9,332 millions de dollars, reflétant la juste valeur des droits de service conservés par la société après la vente des prêts. Bien que cette valeur soit sujette à certaines fluctuations dues aux hypothèses d'évaluation des modèles internes, les flux de trésorerie qu'elle génère sont bien réels. Les frais de service et autres revenus se sont élevés à 8,502 millions de dollars, dont 7,882 millions de dollars provenaient de la gestion de portefeuilles de prêts pour des banques, assureurs ou fiducies de titrisation, incluant le traitement des remboursements mensuels, la maintenance des comptes et les rapports aux investisseurs. Au troisième trimestre, son taux de service moyen pondéré est resté autour de 30 points de base (0,30 %), fournissant à la société un pilier de revenus récurrents stable.

Enfin, Figure montre également son rôle de participant profondément impliqué dans l'espace crypto dans ses placements. Elle a enregistré 620 000 dollars de gains "autres" ce trimestre, concernant principalement la part des investissements minoritaires dans des entités non consolidées. Son investissement dans le Domestic Solana Fund est notable, ce fonds détenant des jetons SOL acquis lors de la vente aux enchères de la procédure de faillite de FTX. Parallèlement, les revenus de l'entreprise commune Fig SIX avec Sixth Street et de la société de conseil en investissement conforme Reflow, contribuent à construire un écosystème financier complet couvrant le crédit, la banque d'investissement et le conseil en conformité.

En résumé, les résultats du T3 de Figure ne montrent pas seulement de solides données financières, mais démontrent également au marché que la blockchain dans la finance n'est pas qu'un gadget, mais un outil de production capable de réduire réellement les coûts, de raccourcir les cycles de règlement et d'améliorer la notation des actifs. En hachant et en certifiant les prêts sous-jacents, en modifiant en masse la propriété des portefeuilles d'actifs sur la blockchain Provenance, Figure a établi une norme numérique complète, de l'émission d'actifs et de l'audit automatique au règlement en temps réel et aux services ultérieurs. Ce modèle améliore l'efficacité de la finance traditionnelle tout en pavant la voie à une tokenisation plus large des actifs RWA à l'avenir.

À propos de Movemaker

Movemaker est la première organisation communautaire officielle autorisée par la Fondation Aptos, lancée conjointement par Ankaa et BlockBooster, se concentrant sur la promotion de la construction et du développement de l'écosystème Aptos dans la région sinophone. En tant que représentant officiel d'Aptos dans la région sinophone, Movemaker s'engage à connecter les développeurs, les utilisateurs, les capitaux et de nombreux partenaires écosystémiques pour créer un écosystème Aptos diversifié, ouvert et prospère.

Avertissement :

Cet article/blog est fourni à titre informatif uniquement et représente l'opinion personnelle de l'auteur, il ne représente pas la position de Movemaker. Cet article n'a pas pour but de fournir : (i) des conseils ou recommandations en investissement ; (ii) une offre ou une sollicitation d'achat, de vente ou de détention d'actifs numériques ; ou (iii) des conseils financiers, comptables, juridiques ou fiscaux. La détention d'actifs numériques, y compris les stablecoins et les NFT, est extrêmement risquée, leur prix est très volatil et ils peuvent même devenir sans valeur. Vous devriez soigneusement considérer si la négociation ou la détention d'actifs numériques vous convient en fonction de votre situation financière. Pour des questions concernant des situations spécifiques, veuillez consulter vos conseillers juridiques, fiscaux ou en investissement. Les informations fournies dans cet article (y compris les données de marché et les statistiques, le cas échéant) sont fournies à titre de référence générale. Une attention raisonnable a été portée à la préparation de ces données et graphiques, mais aucune responsabilité n'est acceptée pour toute erreur factuelle ou omission qu'ils pourraient contenir.