Rédaction : Eric, Foresight News

Depuis combien de temps n’avez-vous pas entendu parler de Metaplanet ?

Au premier trimestre 2026, la plus grande société trésorière de bitcoins du Japon et même d’Asie a ajusté sa stratégie de capital. Elle a choisi de ne pas diluer ses capitaux propres lorsque son mNAV (ratio entre la capitalisation boursière et la valeur de ses crypto-monnaies) était inférieur à 1, préférant des stratégies telles que le financement par nantissement de bitcoins et le rachat d’actions afin de maintenir dans une certaine mesure le cours de ses actions.

Bien que les résultats du premier trimestre montrent que Metaplanet a encore acheté 5 075 bitcoins, depuis le début du deuxième trimestre, hormis l’annonce il y a une semaine de l’acquisition de la société de titres japonaise autorisée Siiibo Securities pour promouvoir des produits de type obligation adossés au bitcoin et explorer la tokenisation de titres,

Même Strategy, qui s’est engagée à ne jamais vendre de bitcoins, a testé l’impact sur le marché d’une petite vente de bitcoins pour renforcer sa trésorerie. L’ancien serment de « ne jamais vendre » est devenu « garantir une augmentation du volume total ». Lorsque les deux premières sociétés DAT en termes de réserves de bitcoins sont à court de ressources, il n’est pas difficile d’imaginer la situation difficile des autres entreprises.

En réalité, à part quelques entreprises comme Strategy, Metaplanet et BitMine qui continuent de tenir bon, la plupart des anciennes sociétés DAT ont commencé à chercher d’autres voies.

Deux voies de survie

Face à un marché baissier soudain, de nombreuses sociétés DAT ont directement choisi d’« arrêter de jouer ».

ETHZilla en est l’exemple typique. Soutenue par Peter Thiel, cette entreprise détenait plus de 90 000 ETH à son apogée en 2025, mais à la fin de la même année, elle a vendu deux fois pour un total de 115 millions de dollars d’ETH pour rembourser ses dettes. Cette année, elle a complètement abandonné le modèle DAT pour se tourner vers des activités telles que la tokenisation de RWA.

Prenetics Global, Sequans Communications et d’autres sociétés DAT bitcoin ont également choisi d’abandonner pour revenir à leur cœur de métier. C’est encore plus vrai pour de nombreuses sociétés DAT de crypto-monnaies alternatives qui ont suivi la tendance, dont le cours de l’action est proche de zéro et dont les actifs en crypto sont difficiles à liquider, elles ont donc tout simplement laissé tomber. Les données montrent qu’en juillet 2025, les sociétés DAT ont acheté pour environ 20 milliards de dollars de crypto-monnaies en un seul mois, tandis que le volume total d’achats au premier trimestre de cette année n’était que d’environ 3,7 milliards de dollars.

Face à l’arrêt de la dynamique, outre l’abandon pur et simple, les sociétés trésorières de taille moyenne ont entamé un virage stratégique collectif, qui peut être résumé en trois grandes directions. Elles convergent toutes vers une question centrale : le DAT doit passer de gestionnaire passif du bilan à acteur actif de l’écosystème pour réellement détenir une valeur commerciale.

La première direction est de se repositionner en tant que plateforme de gestion d’actifs cryptographiques institutionnelle et fonds de rendement. SharpLink Gaming en est le représentant. Dès le premier jour, cette société a placé près de 100 % de ses ETH en staking, et a attribué tous les revenus du staking à ses actionnaires sans prélever de frais. Cela contraste fortement avec les ETF ETH au comptant, qui, bien qu’ayant obtenu l’autorisation de staking de la SEC, ne peuvent en réalité placer qu’environ 50 % de leurs avoirs en staking pour répondre aux exigences de liquidité quotidienne. Sur cette base, SharpLink a lancé début 2026, en collaboration avec la banque d’investissement cryptographique Galaxy Digital, le « Galaxy Sharplink On-Chain Yield Fund » d’une taille de 125 millions de dollars, investissant environ 100 millions de dollars d’ETH en staking dans des protocoles de liquidité DeFi pour rechercher des rendements supérieurs. Cette entreprise passe d’une simple société détenant des crypto-monnaies à une plateforme de gestion offrant aux clients institutionnels un accès à des placements générateurs de rendement sur la chaîne.

L’exploration de GameSquare, qui détient environ 15 000 ETH, est encore plus audacieuse. Cette société cotée, propriétaire d’actifs de jeu comme FaZe Clan, a collaboré avec l’organisme de gestion d’actifs cryptographiques Dialectic pour intégrer sa plateforme maison Medici. Cette plateforme utilise des modèles d’apprentissage automatique et des algorithmes automatisés pour répartir dynamiquement les fonds entre 72 et 250 protocoles DeFi différents, visant à obtenir un rendement annualisé de 8 % à 14 %, bien supérieur au taux de référence standard du staking Ethereum de 3 % à 4 %.

La deuxième direction est la transformation en opérateur d’infrastructure blockchain, particulièrement évidente dans l’écosystème Solana. DeFi Development est l’une de celles qui sont allées le plus loin. Non seulement cette société a massivement acheté du SOL, mais elle a également acquis une entreprise de validateurs et lancé son propre jeton de staking liquide, le dfdvSOL. Le dfdvSOL a été intégré dans plusieurs protocoles DeFi clés de Solana tels que Kamino, Orca, Drift, Jupiter Lend, utilisés comme garantie pour les prêts et actifs de pool de liquidité. DeFi Development génère des revenus de frais sur chaque opération de staking et intégration de protocole, construisant ainsi une boucle d’effets de réseau auto-renforçants.

SOL Strategies, en acquérant trois sociétés de validateurs, a construit une ligne d’activité complète allant de la détention d’actifs numériques à l’exploitation d’infrastructures. Elle gère plus de 3,4 millions de SOL délégués en staking, dépassant largement la taille de son propre trésor, et passe du service à son propre bilan à la fourniture d’infrastructures de staking pour les clients institutionnels de tout l’écosystème.

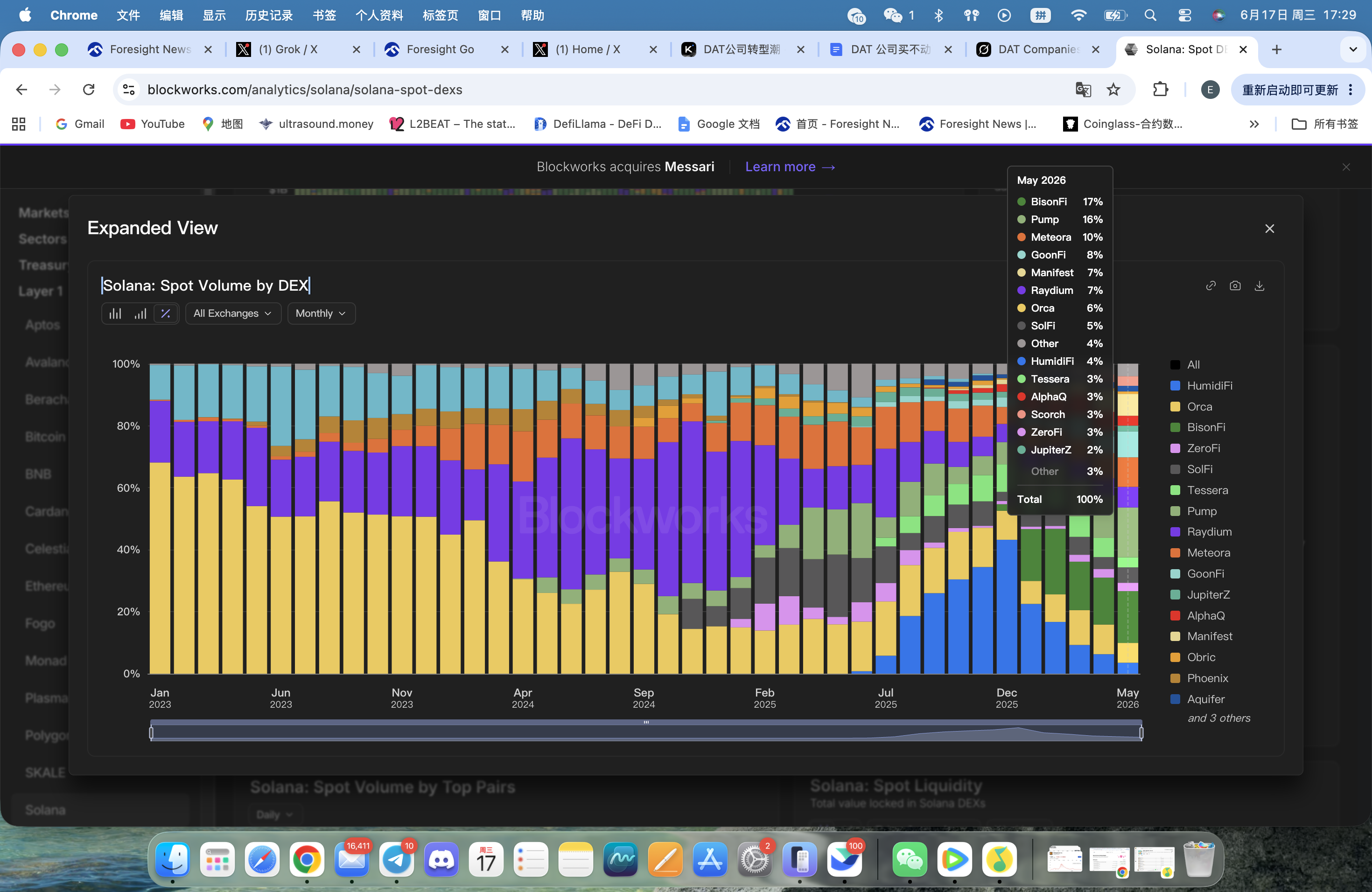

Il en va de même pour Forward Industries, qui, outre le lancement de son jeton de staking liquide fwdSOL, a collaboré avec Galaxy Digital et Jump Crypto pour lancer le projet propAMM BisonFi. Après son lancement, BisonFi est rapidement devenu le DEX avec le volume d’échanges le plus élevé sur Solana, réduisant la part autrefois dominante de HumidiFi à moins de 4 %.

Ces deux voies correspondent également aux différentes attitudes du marché des capitaux envers Ethereum et Solana. L’ETH lui-même bénéficie toujours d’une reconnaissance plus forte en tant qu’« actif » que le SOL. Les sociétés trésorières ETH peuvent se construire en « fonds gérant l’ETH », offrant aux institutions une exposition à un actif générateur de rendement. D’un autre côté, l’attribut crypto natif de Solana est plus prononcé, et les sociétés trésorières SOL doivent démontrer leur capacité à générer des profits au sein de cet écosystème, se rapprochant ainsi davantage de la logique de valorisation des sociétés cotées traditionnelles basée sur les « résultats financiers ».

La transformation peut-elle réussir ?

La transformation collective des sociétés DAT reflète en réalité une profonde prise de conscience que traverse l’ensemble de l’industrie cryptographique. Le modèle trésorier initialement créé par Strategy était essentiellement une ingénierie financière exploitant la commodité de financement sur les marchés publics et le sentiment des investisseurs pour réaliser un arbitrage de capitaux. Lorsque les participants sont passés de quelques précurseurs à des centaines d’entreprises, et du bitcoin à diverses crypto-monnaies alternatives, la rareté a été diluée et la prime a naturellement disparu. Le lancement des ETF sur crypto-monnaies a accéléré ce processus. Lorsque les investisseurs peuvent acheter directement, via un compte de courtage traditionnel, un ETF ETH avec revenus de staking à un prix proche de sa valeur nette d’actif, la logique de détenir des actions DAT avec une prime est fondamentalement ébranlée.

La réponse donnée par les cas de transformation réussie est la capacité opérationnelle. Qu’il s’agisse de la stratégie de staking à 100 % et du fonds de rendement institutionnel de SharpLink, de l’écosystème dfdvSOL et du réseau de validateurs de DeFi Development, ou de la plateforme de rendement pilotée par apprentissage automatique de GameSquare, toutes tentent de construire autour des actifs cryptographiques des barrières opérationnelles difficiles à reproduire. Ces barrières peuvent provenir d’avantages technologiques, d’effets de réseau, de partenariats institutionnels ou d’une participation profonde à l’écosystème financier sur chaîne.

Cependant, ces transformations ne sont pas sans risques. Le rendement DeFi de 8 % à 14 % recherché par GameSquare repose sur des risques de contrats intelligents et de protocoles ; toute faille majeure dans un protocole DeFi ou tout événement extrême du marché pourrait entraîner des pertes importantes. Le modèle économique de DeFi Development dépend fortement de la santé du réseau Solana ; si l’écosystème traverse une période difficile, toute son activité sera affectée.

Pour le marché Web3, l’impact de cette transformation est profond et complexe. Ces sociétés DAT qui ont évolué avec succès en opérateurs d’infrastructure et plateformes de gestion d’actifs construisent des ponts entre la finance traditionnelle et l’écosystème blockchain, favorisant la maturation et la normalisation des services institutionnels. Mais le passage du modèle DAT de la frénésie au réalisme envoie également un signal important au marché : dans le domaine cryptographique, le jeu purement financier n’est pas accessible à tous. Seules les entités qui participent réellement à la construction du réseau, créent des flux de trésorerie concrets et offrent de la valeur aux utilisateurs ont une véritable capacité à résister aux cycles.

Le mouvement DAT passe d’une frénésie de capitaux à une phase de reconstruction raisonnée. Ce n’est peut-être pas une mauvaise nouvelle. Une industrie ne peut vraiment voir qui nage nu et qui construit l’arche qu’après la dissipation de la bulle. La transformation collective des sociétés trésorières est à la fois une réponse passive à la pression de survie et une douleur nécessaire pour la maturation d’une industrie émergente.