Un coup dur porté aux marchés risqués a entraîné des pertes importantes pour les cryptos ce week-end. Selon les rapports, environ 250 milliards de dollars ont été effacés de la valeur marchande combinée alors que les investisseurs se retiraient. Une partie des ventes a durement touché le Bitcoin. D'autres ont déclaré qu'elles s'étaient étendues aux actions technologiques en même temps.

Le Bitcoin face à un test de confiance

Le Bitcoin cherchait une base. À ce jour, il est tombé en dessous de 80 000 $ et a perdu environ 40 % par rapport au sommet de 2025 au-dessus de 126 000 $.

Les traders et les trackers on-chain montrent une pression d'achat plus faible. L'intérêt des particuliers s'est refroidi. D'importantes sorties des ETF spot ont été enregistrées, et la dynamique a été perdue sur plusieurs indicateurs.

Le support près de 73 000–75 000 $ est désormais la zone que beaucoup surveillent, tandis que certains participants du marché s'attendent à ce que davantage de stops soient exécutés avant le retour au calme.

Les marchés bougent ensemble

Les analystes notent que les actions de type Software-as-a-Service et le Bitcoin ont chuté de concert. Cela est important car les deux dépendent beaucoup des espoirs de croissance future ; ils ont tendance à être touchés en premier lorsque l'argent se fait rare.

L'or montait au même moment, et certains traders ont affirmé que ce mouvement vers le lingot a drainé les liquidités marginales des paris plus risqués. Lorsque moins de dollars circulent librement entre les banques, les hedge funds réduisent rapidement leur effet de levier et les positions les plus risquées souffrent le plus.

https://t.co/M5mLAi3XLA

— Raoul Pal (@RaoulGMI) 1 février 2026

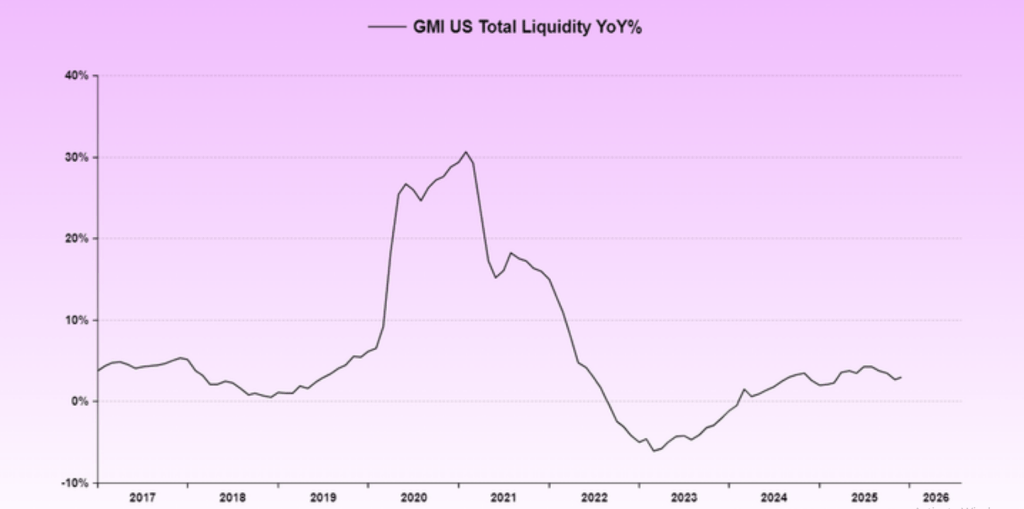

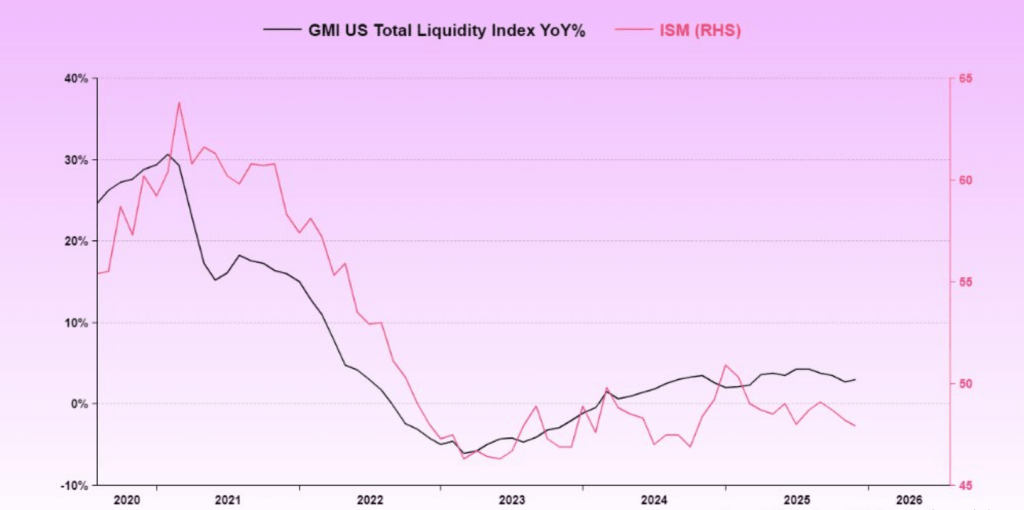

Source : LSEG Datastream/Global Macro Investor

Liquidité macro, pas un problème uniquement crypto

Selon Raoul Pal, fondateur et PDG de Global Macro Investor, la pression est venue d'un pool de liquidités en dollars US plus restreint plutôt que d'un problème unique aux cryptos.

Les mécanismes qu'il pointe sont techniques : les reconstitutions du Compte Général du Trésor, des coûts de financement plus élevés, et un tampon plus petit dans l'installation de pension inversée qui absorbait autrefois l'excès de cash.

« La hausse de l'or a aspiré toute la liquidité marginale du système qui aurait dû affluer vers le BTC et le SaaS », a déclaré Pal.

« Il n'y avait pas assez de liquidités pour soutenir tous ces actifs, donc les plus risqués ont été touchés », a-t-il ajouté.

Ces changements peuvent discrètement retirer des liquidités même lorsqu'aucun gros titre ne crie à la crise. Des hoquets de financement gouvernemental ont également été blâmés pour avoir ajouté des frictions au système. Lorsque la liquidité est chassée, les actifs liés aux flux de trésorerie futurs sont durement touchés.

Source : LSEG Datastream/Global Macro Investor

Voix divergentes sur la nomination à la Fed

Les rapports indiquent que la nomination de Kevin Warsh à la tête de la Réserve fédérale a ajouté à l'humeur nerveuse. Certains professionnels du marché s'inquiètent qu'il ne baisse pas les taux aussi rapidement qu'espéré.

Certains analystes ont déclaré que le sentiment a basculé sur l'idée que le soulagement des taux pourrait être retardé. Mais Raoul Pal a contesté, arguant que l'équipe du président américain Donald Trump orientera la politique vers des taux plus faciles et que Warsh suivra ce plan.

Les opinions divergent. Cette incertitude a laissé de nombreux traders peu disposés à injecter de nouveaux fonds dans des trades tendus.

Une fin prudente mais pas désespérée

Au moment de la rédaction, l'action des prix semble fragile et les rallyes ont été de courte durée. Pourtant, certains analystes s'attendent à ce que le drainage de liquidités s'atténue et que les capitaux reviennent petit à petit une fois que les conditions de financement se seront normalisées.

Les prochaines semaines montreront si les acheteurs reviennent autour de la zone des 70 000 $ ou si les ventes trouvent un niveau plus bas. Les rapports notent que l'appétit pour le risque revient souvent avant que les gros titres ne changent, mais seulement lorsque les dollars circulent à nouveau.

Image principale de Unsplash, graphique de TradingView