L'échange de cryptomonnaies Crypto.com constitue une équipe interne de market making dans le cadre de son expansion sur les marchés de prédiction, une initiative que l'entreprise déclare pleinement conforme aux réglementations fédérales et destinée à améliorer la liquidité, alors même que le market making sur le trading basé sur les résultats continue de susciter un examen minutieux.

Bloomberg a rapporté mardi que l'échange recrute pour un nouveau poste sur son desk de market making, citant une offre d'emploi pour un « trader quantitatif » qui aiderait à acheter et vendre des contrats liés aux résultats d'événements sportifs sur la plateforme de prédiction de Crypto.com.

Le rapport a attiré l'attention sur la pratique des échanges facilitant le trading contre les ordres des clients, une structure qui peut soulever des questions sur les conflits d'intérêts alors que les marchés de prédiction gagnent du terrain à la fois dans la finance cryptographique et traditionnelle.

Dans une déclaration à Cointelegraph, un porte-parole de Crypto.com a déclaré que l'équipe de trading interne de l'entreprise est pleinement divulguée à la US Commodity Futures Trading Commission et fait le marché sur l'ensemble de son activité de produits dérivés en Amérique du Nord.

« Le résultat net pour les clients est [que] plus de concurrence et de liquidité sur la plateforme crée une meilleure expérience globale », a déclaré le porte-parole, ajoutant que les market makers internes et externes opèrent selon les mêmes règles pour garantir l'équité et l'intégrité du marché.

« Aucun market maker chez Crypto.com ne bénéficie d'un 'premier regard', et notre market maker interne n'a pas accès aux données propriétaires ou au flux d'ordres des clients avant les autres market makers ou participants au marché », a déclaré le porte-parole.

Ils ont ajouté que Crypto.com ne compte pas sur le trading propriétaire comme source de revenus. « Nous avons un modèle économique simple fournissant à nos clients de détail un accès aux actifs numériques contre des frais, tout en restant neutres en termes de risque », ont-ils déclaré.

Lire aussi : Phantom s'associe à Kalshi pour proposer des marchés de prédiction réglementés dans le portefeuille

Le market making n'est pas propre à Crypto.com

Crypto.com n'est pas le seul opérateur de marchés de prédiction à s'appuyer sur des market makers pour soutenir la liquidité.

Le rapport de Bloomberg a noté que des concurrents tels que Kalshi et Polymarket utilisent également des sociétés de trading professionnelles ou des fournisseurs de liquidité dédiés pour faciliter le trading sur leurs plateformes.

Kalshi, qui opère une bourse de contrats d'événements réglementée au niveau fédéral, s'appuie sur des market makers désignés plutôt que sur un carnet d'ordres purement peer-to-peer, et ces arrangements ont été largement publics. Il a été rapporté que la société de trading quantitatif Susquehanna International Group fournit des services de market making à Kalshi depuis 2024, aidant à fournir de la liquidité alors que les volumes de trading ont grimpé.

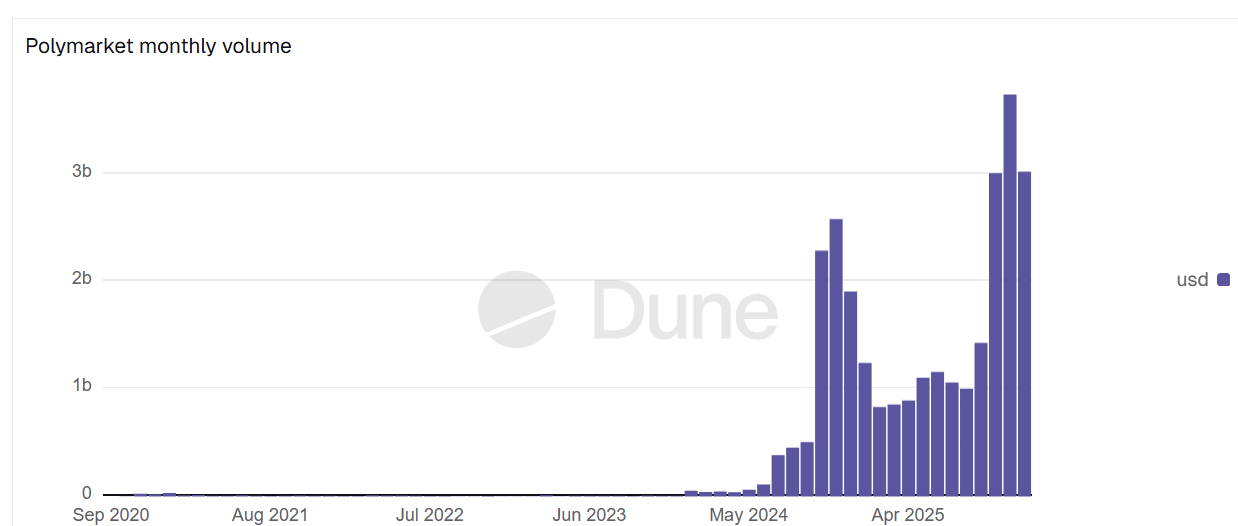

Polymarket, un marché de prédiction décentralisé qui a attiré une attention généralisée pendant l'élection présidentielle américaine pour avoir prédit avec précision le résultat, constitue également une unité de market making interne, selon Bloomberg.

Lire aussi : DraftKings envisage des offres cryptographiques alors qu'il s'étend aux marchés de prédiction