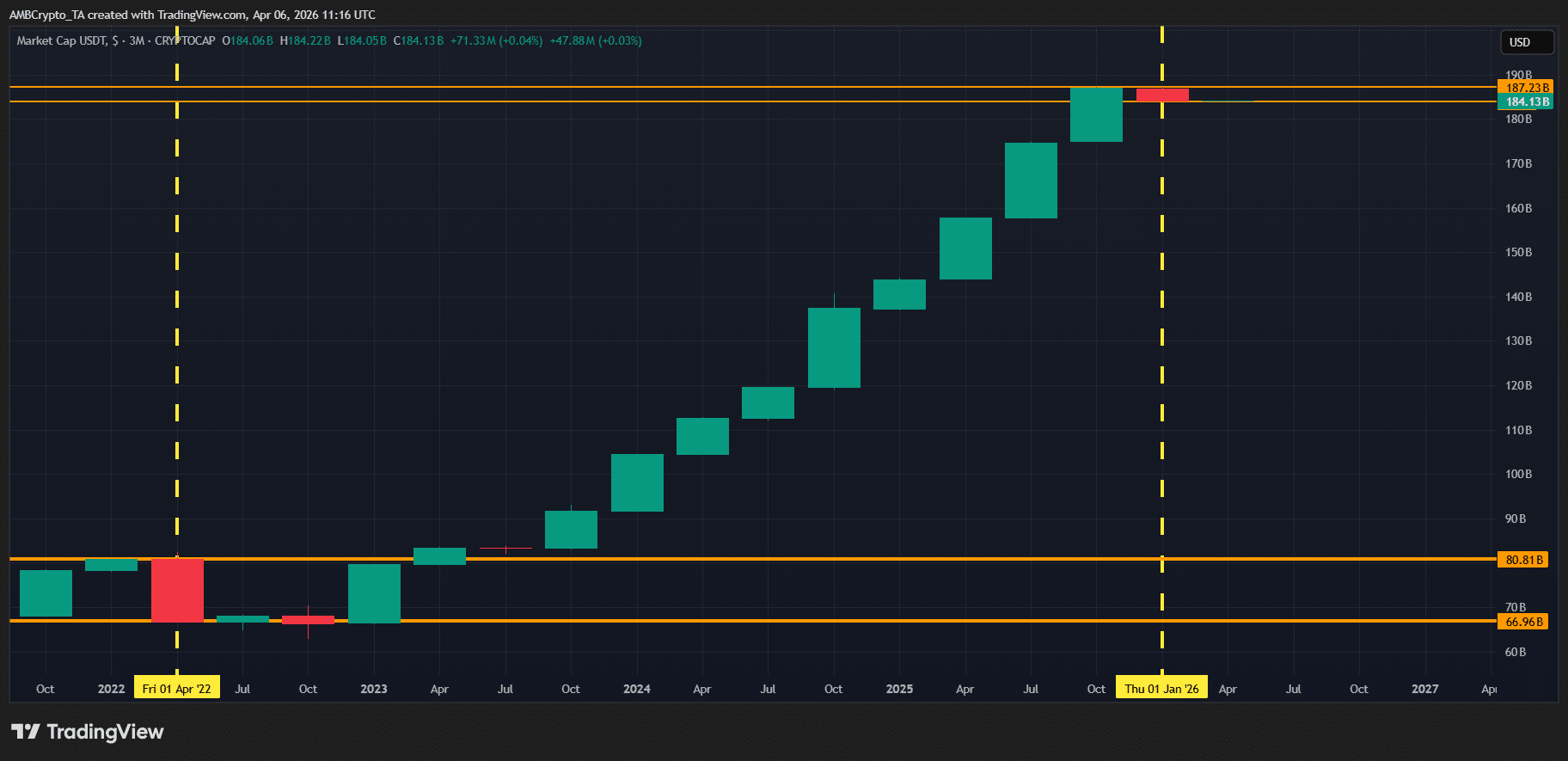

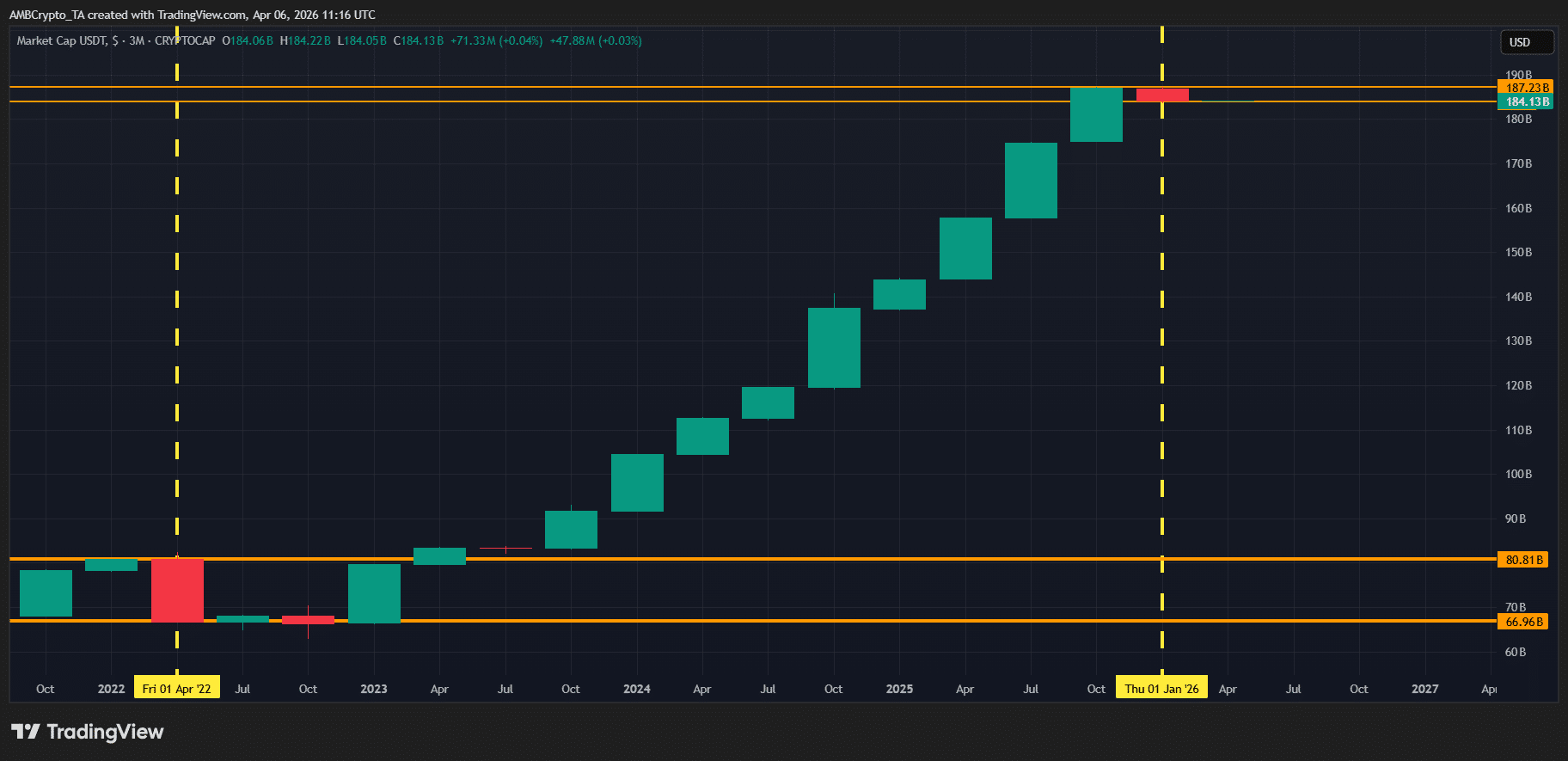

Jusqu'à présent, le cycle de 2026 a été un marché baissier.

Un signal clé est lorsque la capitalisation boursière des stablecoins baisse en même temps que les prix des cryptos. Au T1, l'USDT a chuté de 1,6 %, montrant que l'argent quittait le marché crypto au lieu de rester en attente comme dans un marché haussier, où les investisseurs conservent de la poudre sèche pour le prochain mouvement de prise de risque.

Le résultat ? Le marché crypto total a chuté de 20,8 % sur la même période, confirmant la tendance baissière.

Les investisseurs ne cherchaient pas à acheter les baisses. Au lieu de cela, ils sortaient. TOTAL2 (capitalisation boursière hors BTC) a chuté de 19,17 %, ce qui signifie que les capitaux ne se sont pas non plus reportés sur les altcoins, ce qui ne fait qu'ajouter au tableau baissier.

En substance, les stablecoins ont joué un rôle central dans la définition de la tendance du T1 pour les cryptos.

Selon AMBCrypto, c'est là que le récent rapport de 10x Research devient pertinent.

Il souligne que l'émission d'USDT sur Ethereum [ETH] a récemment dépassé celle sur Tron [TRX], avec une augmentation mensuelle de volume de près de 2,6 % sur ETH. Cela réduit l'écart avec TRX, qui n'est maintenant plus élevé que de 1 %, signe que la liquidité commence à affluer vers les réseaux à grande capitalisation, ce qui est cohérent avec la hausse de 1,6 % de la capitalisation boursière totale du marché en avril jusqu'à présent.

D'un point de vue technique, cette combinaison de hausse de la capitalisation boursière et d'afflux de stablecoins est significative.

Lorsque les stablecoins retournent vers les grands réseaux, cela suggère que les investisseurs redéploient des capitaux. Ce type de flux forme souvent une base de soutien des prix, et nous le voyons déjà à l'œuvre.

L'ETH a progressé de 1,87 % depuis son ouverture à 2,1 k$, renforçant l'idée que cette configuration prend de l'ampleur.

Naturellement, la question se pose : avec le retour des stablecoins, cette dynamique pourrait-elle jeter les bases d'un rallye plus large au T2, potentiellement inversant la tendance baissière du T1 ?

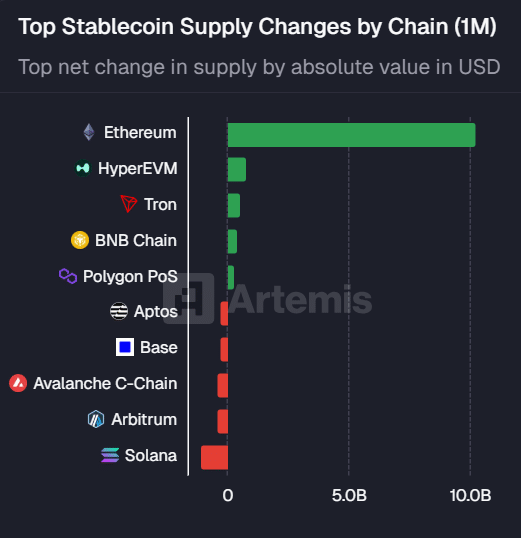

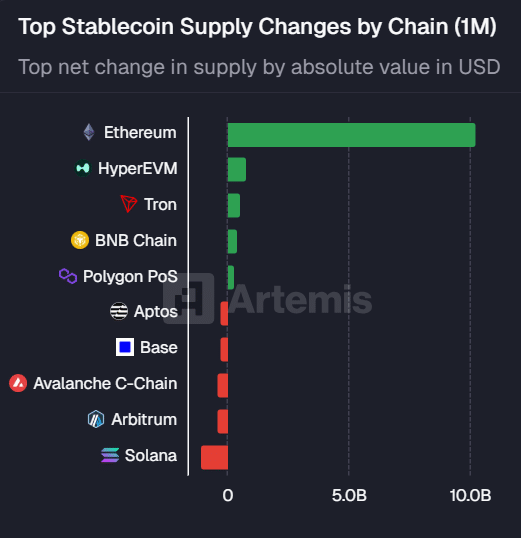

Les flux de stablecoins atteignent les grands réseaux, le marché surveille une base de rallye potentielle

Outre leur rôle de couverture ou de pont, les stablecoins agissent souvent comme un signal précoce de l'activité du marché.

Un exemple frappant est l'activité récente autour de Solana [SOL].

Circle a frappé 3,25 milliards de dollars d'USDC sur Solana en seulement 7 jours, la plus importante émission hebdomadaire de 2026. Cette soudaine influx de liquidités sur le réseau soulève naturellement des questions sur l'intention des investisseurs et le positionnement sur le marché.

Mais cela ne s'arrête pas là.

Selon Artemis Terminal, les variations mensuelles de l'offre de stablecoins sur Ethereum ont atteint 10,3 milliards de dollars, le plus important parmi tous les réseaux L1. Cette augmentation « coordonnée » de l'offre de stablecoins sur les grands réseaux suggère que les investisseurs redéploient activement des capitaux.

Par conséquent, la question cruciale devient maintenant : ces émetteurs ont-ils un aperçu d'opportunités ou de risques que le marché au sens large n'a pas encore intégrés ?

Selon le rapport de 10x Research, la sous-évaluation relative d'Ethereum semble être à l'origine d'une grande partie de cet afflux.

D'un point de vue technique, Ethereum a chuté de 57 % depuis son pic d'août 2025, le faisant paraître relativement bon marché, surtout comparé au Bitcoin, qui a chuté d'environ 42 % sur la même période.

Ceci est particulièrement significatif étant donné que la dominance du BTC continue de faire face à une résistance autour de 60 %.

Ajoutez à cela que l'intégration de Wall Street dans la DeFi prend de l'ampleur, apportant des capitaux institutionnels sur le marché.

Pris ensemble, ces facteurs suggèrent qu'Ethereum et d'autres L1 à forte capitalisation pourraient se positionner pour un momentum début T2, les flux de stablecoins agissant comme un indicateur avancé de l'endroit où les capitaux pourraient se diriger ensuite.

Résumé final

- La hausse des émissions d'USDT sur ETH et le large minting d'USDC sur SOL indiquent que les capitaux sont en train d'être redéployés.

- Avec ETH en baisse de 57 %, la dominance du BTC sous pression et Wall Street entrant dans la DeFi, les entrées de stablecoins pourraient agir comme un indicateur avancé pour le momentum du T2.