Auteur : Prathik, Thejaswini

Titre original : Built for Humans

Compilation et organisation : BitpushNews

Pendant des millénaires, la civilisation humaine a évolué d'innombrables façons. Notre langage, nos vêtements, notre mode de vie, nos structures architecturales, nos formes de communauté, nos moyens d'obtenir de la nourriture, tout cela n'a cessé de changer. Cependant, la civilisation humaine a toujours eu un point commun : l'impulsion de spéculer.

Avant même que le concept d'« église» n'existe, avant l'émergence des « États », les humains pariaient déjà. Parmi toutes les activités que les humains ont pratiquées de manière constante à travers les cultures et les siècles, le fait de parier sur des résultats incertains se place presque au même niveau que la cuisine et l'enterrement des morts.

Les dés les plus anciens connus remontent à plus de 5000 ans. Ils ont été découverts dans un ensemble de jeu ressemblant au backgammon, exhumé d'une ville incendiée située sur le territoire de l'Iran moderne, datant d'environ 2800 av. J.-C. Au VIe siècle av. J.-C., les paris sur les courses de chars étaient très populaires dans la Rome antique, attirant toutes les classes sociales, des sénateurs aux esclaves. Le point de basculement de l'épopée mythologique de guerre indienne, le Mahabharata, se produit lors d'une partie de dés. Les quatre évangiles de la Bible rapportent que les soldats, après avoir crucifié le Christ, se sont partagé ses vêtements en « tirant au sort ».

Chaque civilisation de chaque époque, qu'elle soit enregistrée dans l'histoire ou dans des épopées compilées par l'homme, a trouvé un moyen d'engager de vraies richesses sur des résultats incertains. Cela suggère que le désir de dire « je sais quelque chose que le monde ignore » et d'être récompensé pour cette connaissance est indissociable de la nature humaine.

Les temps changent, les lieux changent, mais l'impulsion de jouer persiste. En fait, elle évolue avec le temps.

En 1720, la Compagnie de la mer du Sud (South Sea Company) offrit aux Britanniques un intérêt futur négociable. La promesse de convertir la dette gouvernementale en actions déclencha une frénésie spéculative qui fit monter le cours de l'action d'environ 100 livres en 1719 à près de 1000 livres en 1720. Le commerce potentiel ne s'est jamais concrétisé, et la spéculation s'est finalement soldée par un effondrement financier tristement célèbre – la « bulle de la mer du Sud » – l'équivalent au XVIIIe siècle de l'éclatement de la bulle Internet. Par la suite, le Parlement britannique interdit les futures entreprises spéculatives.

Le désir de spéculer était toujours là, attendant simplement le prochain lieu.

Tout au long du XXe siècle, la finance traditionnelle a soigneusement construit un ensemble complexe de structures d'accès pour tenter de raviver cette impulsion – ils ont conçu tout un système de freins et de contrepoids : seuils d'investisseurs qualifiés, restrictions pour les day-traders, marchés fermant à 16h pour rouvrir le lendemain matin. Le message subliminal adressé à l'individu ordinaire était : « Vous pouvez spéculer, mais seulement si vous êtes déjà assez riche, seulement selon notre emploi du temps, et seulement après avoir rempli tous les formulaires. »

Ces désagréments ont irrité beaucoup de gens, mais il n'y avait pas d'autre choix à l'époque. Jusqu'à ce que de nouvelles options apparaissent.

Regardez ce qui s'est passé le mois dernier sur le marché de l'argent.

Ce métal précieux est l'une des plus anciennes matières premières négociées sur Terre. Il possède son propre marché à terme, son infrastructure institutionnelle et des centaines d'années d'histoire des prix. En janvier de cette année, l'échange décentralisé (DEX) Hyperliquid a lancé un contrat perpétuel sur l'argent.

En un mois, il a traité 2 % du volume mondial des transactions sur l'argent. Pas 2 % du volume des transactions sur l'argent dans le domaine de la crypto, mais 2 % des transactions mondiales sur l'argent ont été effectuées via un protocole sans siège social, sans PDG et sans courtier.

Il vaut la peine de se demander d'où provient ce volume. La base d'utilisateurs existante d'Hyperliquid est principalement constituée d'utilisateurs natifs de la crypto. Ce n'est cependant pas le cas du marché de l'argent. Compte tenu du risque de suppositions excessives, l'explication la plus raisonnable pour les données que j'ai obtenues est que ce marché a attiré des traders qui ont toujours voulu avoir cette exposition au risque, mais qui ne voulaient pas subir les frictions de l'infrastructure traditionnelle.

Hyperliquid a éliminé la plupart des obstacles existants, y compris les courtiers, les marges élevées et les exigences de compte minimum, les frictions d'interface, et a offert un effet de levier élevé et une vitesse de règlement éclair. Vous voulez exprimer votre opinion à 3 heures du matin un samedi ? Aucun problème, il suffit d'ouvrir la plateforme, de connecter votre portefeuille et d'exprimer votre conviction à volonté.

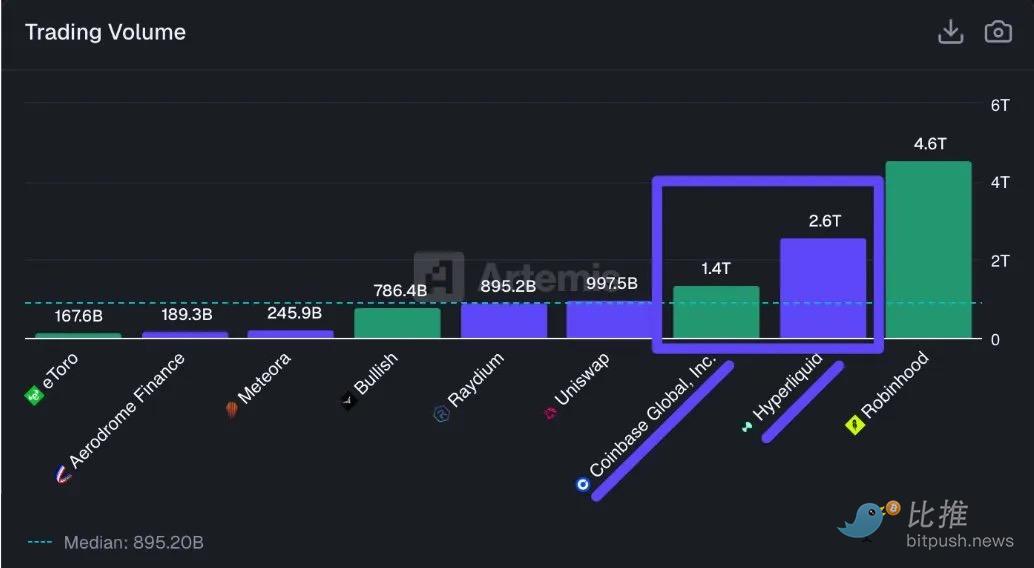

Le mois dernier, Hyperliquid a traité un volume notionnel de 2,6 billions de dollars, soit près du double du volume traité par Coinbase.

Mais le comparer à d'autres exchanges de crypto est secondaire. Plus important encore, les DEX de contrats perpétuels offrent à l'humanité un choix au-delà de l'infrastructure financière traditionnelle existante. Ne confondez pas l'élimination des frictions avec l'élimination des risques. Un accès sans friction à 3 heures du matin rend également possible des pertes catastrophiques à ces heures anormales. Mais n'est-ce pas tout l'intérêt de la spéculation ? Des rendements élevés s'accompagnent de risques élevés. C'est cette prise de risque sans contrainte qui complète l'expérience d'adrénaline unique à tout jeu d'argent.

Mais jouer n'a jamais été seulement une question de rendement. Il s'agit aussi de « prouver que l'on a raison ».

Chaque civilisation a eu son oracle. L'oracle de Delphes dans la Grèce antique facturait des frais de consultation pour délivrer des prophéties. Les cours médiévales engageaient souvent des astrologues comme conseillers. La version moderne est celle des experts télévisés qui sont grassement payés pour exprimer des opinions à l'écran avec confiance et charisme.

Les opinions ont toujours eu une valeur sociale et économique. Cependant, jusqu'à récemment, ce qui leur manquait était un prix de marché commun.

C'est là qu'interviennent les marchés prédictifs. Ils monétisent les opinions. Lorsque vous achetez un contrat sur Polymarket ou Kalshi, vous n'exprimez plus une opinion dans le vide. Votre conviction est continuellement évaluée face à une contrepartie qui n'est pas d'accord avec vous. Si vous avez raison, vous encaissez ; si vous avez tort, vous payez. Cette structure d'incitation et cet oracle créent un mécanisme de responsabilisation que le monde du commentaire antique n'a jamais connu.

Ce qui m'intéresse le plus, ce n'est pas l'existence des marchés prédictifs contemporains, mais leur destination finale.

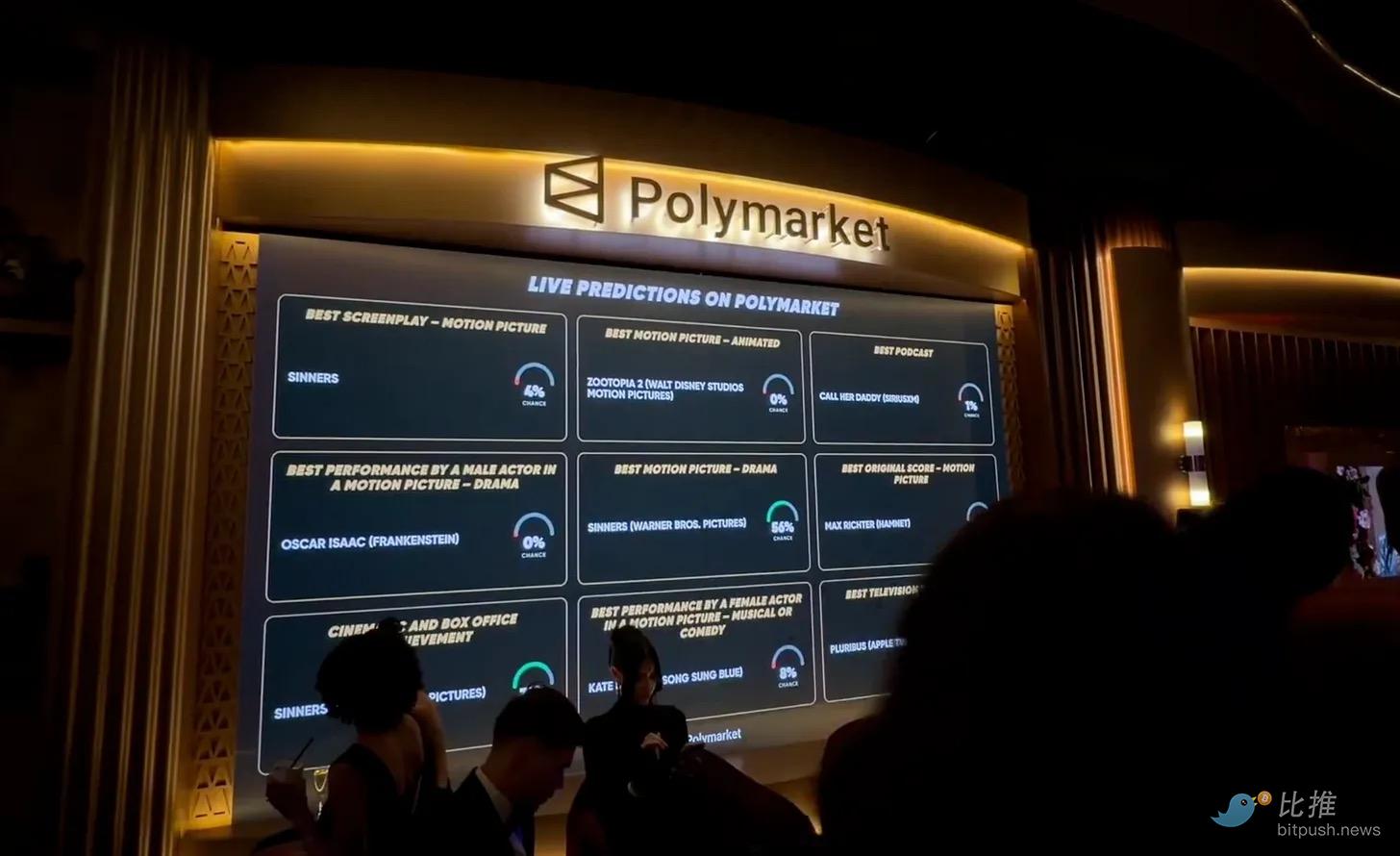

La diffusion des Golden Globes de cette année a collaboré avec Polymarket pour annoncer les cotes avant chaque pause publicitaire. CNN et CNBC ont tous deux signé des accords de données avec Kalshi. Robinhood a lancé des marchés prédictifs, qui sont devenus sa ligne de revenus à la croissance la plus rapide, avec un taux annualisé d'environ 300 millions de dollars. Lors du dimanche du Super Bowl ce mois-ci, les marchés prédictifs ont réalisé un volume quotidien de plus de 10 milliards de dollars. Kalshi a même collaboré avec Venmo pour une intégration de paiement.

Ces développements ne visent pas les individus prioritaires à la crypto. Ils ciblent les parieurs sportifs et les amateurs de politique, qui cherchent à transformer ce qu'ils pensent savoir, mais que le marché ignore, en argent.

Bien que certains considèrent les marchés prédictifs comme l'avenir de l'information, leurs limites ne doivent pas être ignorées. Le problème du délit d'initié est toujours présent. Mais ce qui m'excite le plus, c'est la façon dont ces marchés ouvrent une série de nouveaux primitives pour résoudre des problèmes quotidiens. Pensez à la couverture et à l'assurance.

Mais tous les lieux de spéculation ne sont pas construits sur des bases aussi solides.

En janvier 2024, pump.fun est lancé, permettant à quiconque de créer un jeton négociable en quelques secondes. Le monde est passé de moins de 10 memecoins lancés en plusieurs années à plus de 70 000 jetons lancés en un seul jour lors des pics. Cette frénésie a été soutenue par une participation massive, avec des paris placés sur des jetons construits autour de blagues, d'humeurs collectives, voire de personnalités politiques. Cela s'est même étendu jusqu'au président américain Donald Trump.

Le jeton TRUMP, lancé quelques jours avant l'investiture présidentielle, a attiré des gens du monde entier pour l'acheter. Il rappelle comment, tout au long de l'histoire ancienne, les gens ont toujours misé de l'argent sur un mouvement culturel. La cryptomonnaie a simplement rendu l'ensemble du processus programmable, sans friction et instantané.

C'est là que je trouve la cryptomonnaie humiliante. Elle ne s'embarrasse pas de questions morales de bien ou de mal. Pourtant, le même système qui a aidé Hyperliquid à générer environ 1 milliard de dollars de revenus a également permis à la plateforme d'émission de jetons pump.fun de gagner plus de 900 millions de dollars.

La cryptomonnaie n'a jamais offert un système parfait dès le départ. Elle a souvent introduit des systèmes inadéquats comme alternatives à l'infrastructure traditionnelle existante. Mais il est intéressant de noter qu'avec le temps et de multiples itérations, certains de ces systèmes ont évolué vers des lieux sans friction, plus efficaces, sans barrière, tout en affichant à la fois sophistication et imprudence.

Nous avons vu ce modèle dans l'évolution des systèmes de formation de capital. Les offres initiales de pièces (ICO) de 2017 faisaient une promesse radicale : n'importe qui pouvait contourner les seuils du capital-risque pour financer et investir dans des projets. En réalité, la plupart ont échoué ou étaient frauduleuses. Mais des itérations et une réflexion honnête sur les raisons de l'échec ont suivi. Chaque génération de financement crypto a résolu un problème tout en en introduisant un nouveau. Le résultat est que les cadres que nous voyons aujourd'hui sont meilleurs pour relever ces défis que les primitives antérieures.

Le fait qu'aujourd'hui de nombreux projets génèrent des revenus auditable avant même d'émettre un jeton témoigne de la maturité de l'industrie de la formation de capital. Je ne vois rien d'idéaliste là-dedans. Si quoi que ce soit, l'industrie est devenue plus pragmatique quant aux marchés qui peuvent être durables.

Cela montre comment la couche spéculative a mûri avec le temps pour satisfaire la même impulsion humaine qui traverse les millénaires : le désir de jouer.

Au-delà de la spéculation, la cryptomonnaie a également permis à une infrastructure de satisfaire un autre besoin humain pressant : le transfert de monnaie.

Bien que les données de règlement des stablecoins restent contestées, leur lieu d'adoption le plus profond n'est pas le bureau de trading. Ils sont adoptés dans des pays comme l'Argentine, le Nigeria et le Venezuela, où l'inflation, des économies fragiles et des monnaies faibles poussent les résidents à utiliser ces équivalents numériques du dollar pour les activités commerciales quotidiennes.

Les stablecoins ont trouvé leur adéquation produit-marché (Product-Market Fit) là où les institutions traditionnelles (comme les banques et les gouvernements) ont cessé de servir les citoyens locaux.

Et puis il y a une impulsion encore plus ancienne que la spéculation : la propriété.

Bien avant que les humains ne jouent, ils revendiquaient la souveraineté. Territoires, bétail et greniers. Le concept de « ceci est à moi » est peut-être l'acte économique le plus fondamental de notre espèce. Du code d'Hammurabi à la common law britannique, la majeure partie de l'énergie de chaque système juridique jamais conçu a été consacrée à définir et protéger « qui possède quoi ».

La finance traditionnelle a construit des systèmes complexes pour servir cette impulsion. Actes, titres, certificats d'actions, dépositaires, agents de transfert et chambres de compensation – c'est toute une industrie d'intermédiaires dont le but est d'enregistrer et de vérifier que vous possédez bien ce que vous dites. Mais nous avons un problème : cette infrastructure est lente, coûteuse et exclusive. Le règlement d'une transaction boursière prend encore une journée complète. Transférer une propriété peut prendre des mois. Pour des milliards de personnes dans le monde, de nombreuses classes d'actifs restent totalement hors de portée.

La tokenisation tente de compresser toute la pile d'intermédiaires dans du code. Un bon du Trésor américain tokenisé reste un bon du Trésor américain. Une once d'or tokenisée reste une once d'or assise dans un coffre. Ce qui change, c'est la façon dont la propriété est enregistrée, transférée et utilisée. Le règlement devient instantané. L'accès devient mondial. Et les actifs qui étaient autrefois inactifs chez les dépositaires deviennent programmables et composables.

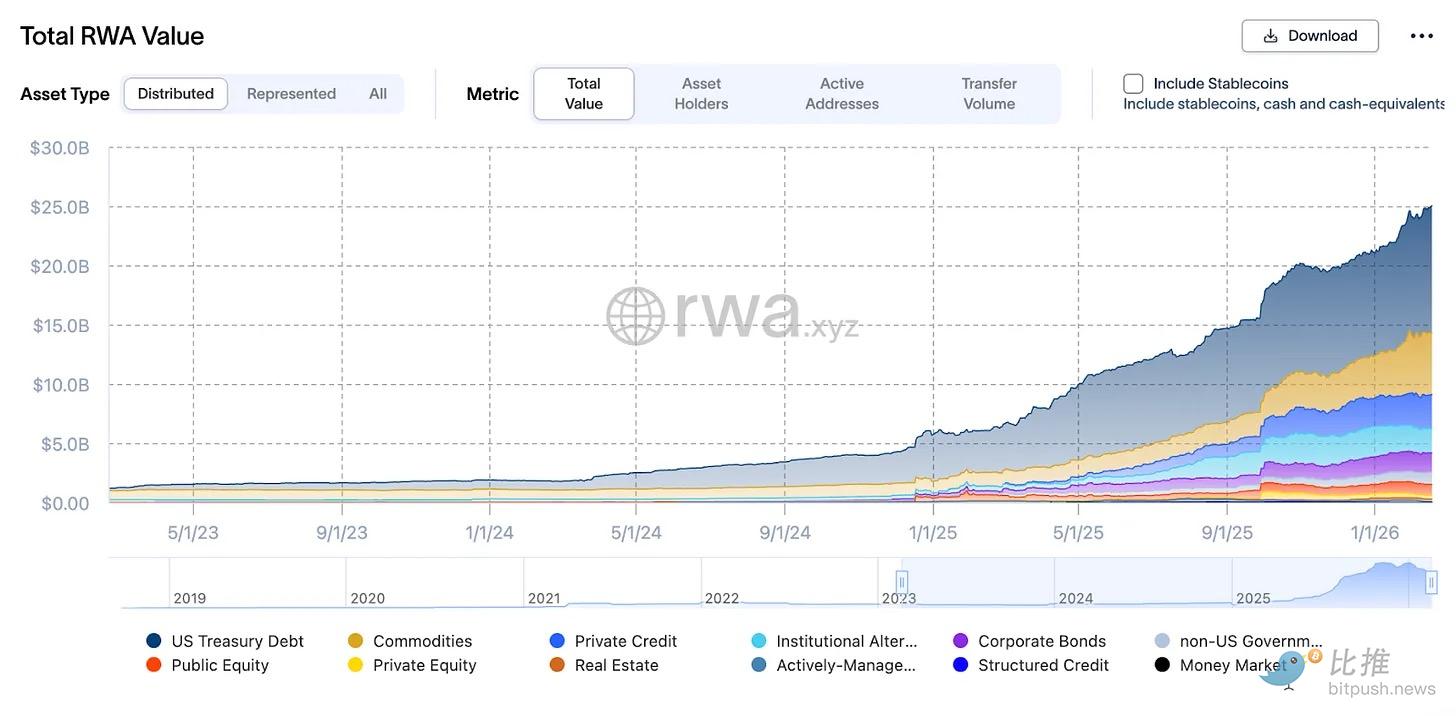

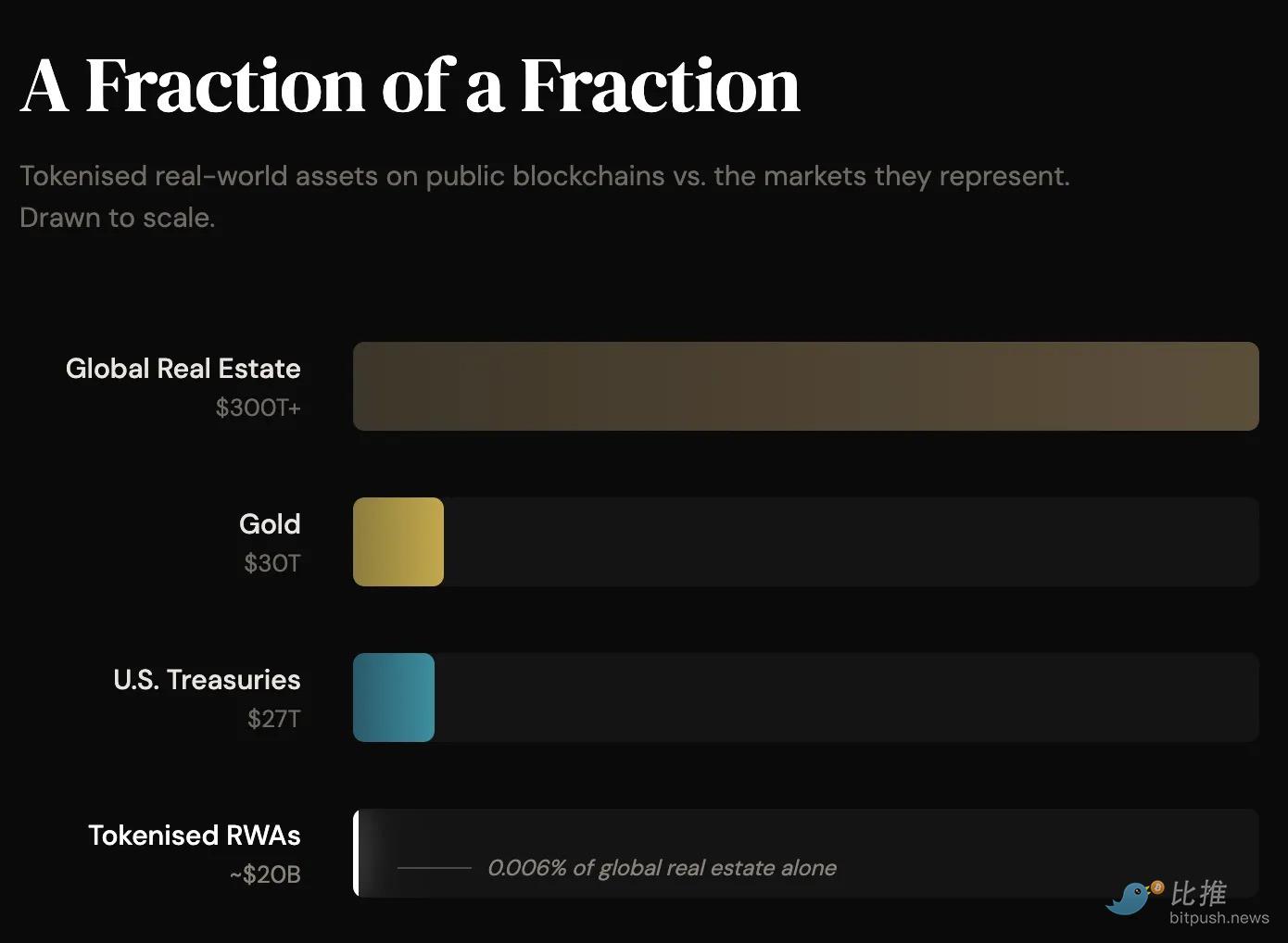

Les actifs du monde réel (RWA) tokenisés sur des blockchains publiques approchent les 200 milliards de dollars. Rien que les bons du Trésor américain tokenisés ont dépassé 100 milliards de dollars en janvier de cette année, multipliés par dix en moins de deux ans ; l'or tokenisé a dépassé 60 milliards de dollars.

Ce sont des étapes significatives pour la cryptomonnaie, mais la part occupée par la tokenisation n'est qu'une fraction infime des actifs mondiaux. Le marché mondial de l'or dépasse 30 000 milliards de dollars. Le marché des bons du Trésor américain est de 27 000 milliards de dollars. Le marché mondial de l'immobilier est encore plus grand, dépassant 300 000 milliards de dollars. Pour être honnête, nous en sommes encore aux tout débuts.

Ce qui a changé récemment, ce n'est pas la taille du marché, mais l'identité des participants.

Le 11 février de cette année, BlackRock a placé son fonds de bons du Trésor américain tokenisé, BUIDL, sur Uniswap, l'un des plus grands exchanges décentralisés (DEX) de l'espace crypto. Le plus grand gestionnaire d'actifs au monde, gérant 10 000 milliards de dollars d'actifs, a choisi d'utiliser l'infrastructure DeFi publique pour régler des obligations gouvernementales tokenisées. Par la suite, il a également acheté le jeton de gouvernance du protocole.

Cette transaction a mijoté pendant un an et demi, en partie facilitée par l'ancien directeur de l'exploitation d'Uniswap, qui avait précédemment fondé la division des actifs numériques de BlackRock. Les réunions alternaient entre les bureaux de BlackRock à Hudson Yards et le siège d'Uniswap à SoHo. Il est difficile d'imaginer deux bureaux plus emblématiques.

Les bons du Trésor américain sont les actifs de garantie de base du système financier mondial. Ils soutiennent le marché des pensions de 5 000 milliards de dollars, le « système de plomberie » overnight qui maintient la liquidité des banques. L'effet de levier est créé sur eux. Les produits structurés sont ancrés sur eux. Les stablecoins sont soutenus par eux. Lorsque ces actifs de garantie sont transférés on-chain, les instruments construits dessus suivent. Les protocoles de prêt obtiennent des actifs de garantie de haute qualité. L'infrastructure de produits dérivés se connecte. Les stablecoins sont adossés à des réserves on-chain vérifiables, plutôt qu'à des preuves off-chain.

Le BUIDL de BlackRock devient de plus en plus la pierre angulaire d'autres produits on-chain. L'USDtb d'Ethena et l'OUSG d'Ondo l'utilisent tous deux comme actif de réserve central. Il a été accepté comme garantie par des exchanges centralisés. Il s'est étendu à plusieurs blockchains. Un simple fonds tokenisé devient tranquillement l'infrastructure sur laquelle d'autres produits sont construits.

Cela suit le même modèle. Hyperliquid n'a pas inventé le trading de matières premières, il a simplement éliminé les frictions. Les stablecoins n'ont pas inventé le dollar, ils ont simplement permis au dollar de circuler là où les banques ne voulaient pas aller.

La tokenisation n'a pas inventé la propriété. Elle a rendu la propriété programmable, portable et accessible globalement, alors que la pile d'intermédiaires existante n'a jamais été conçue pour supporter ces caractéristiques.

JPMorgan exécute déjà des paiements tokenisés via sa plateforme Onyx. Goldman Sachs exploite une infrastructure d'actifs numériques pour ses clients institutionnels. Le réseau Canton, soutenu par BNY Mellon et Deutsche Börse, construit une infrastructure DeFi sous permission. Et maintenant, BlackRock est à la table d'Uniswap, détenant le jeton de gouvernance d'un protocole construit par des développeurs anonymes.

Cela reflète le chemin parcouru par les stablecoins. D'abord le scepticisme, puis l'expérimentation prudente, et enfin le silence et la reconnaissance : pour certains cas d'usage, cette infrastructure fonctionne effectivement mieux. La tokenisation en est encore à la deuxième étape. Les actifs on-chain ne sont encore qu'une goutte d'eau par rapport aux actifs qu'ils représentent. Mais la direction à suivre ne fait plus de doute, le suspense ne réside que dans le rythme.

Les technologies qui ont changé la vie humaine de la manière la plus profonde ont une caractéristique commune : elles deviennent « invisibles ». À moins qu'elles ne dysfonctionnent, personne ne réalise leur valeur.

Avant que la pandémie de COVID-19 ne ramène les problèmes de chaîne d'approvisionnement dans le discours mainstream, personne ne pensait aux conteneurs en commandant un nouvel appareil électronique en ligne. Les gens ne se soucient pas des câbles sous-marins qui transmettent 99 % des données internationales. Ces technologies sont tellement intégrées dans la vie quotidienne que leur existence est souvent ignorée, tandis que leur absence devient inimaginable.

Les DEX de contrats perpétuels ont rendu au commun des mortels le droit d'exprimer une opinion financière et d'agir en conséquence, droit que les règles sur les investisseurs qualifiés leur avaient retiré ;

Les marchés prédictifs permettent aux gens de parier sur leurs propres paroles ;

La tokenisation permet aux investisseurs mondiaux d'accéder à des actifs autrement verrouillés par des restrictions géographiques ;

Tous ces primitives répondent à la même demande : les systèmes existants sont construits pour les initiés, tout en limitant l'entrée des outsiders.

La masse en circulation des stablecoins est passée de seulement 4,5 milliards de dollars il y a cinq ans, pour multipliée par six, atteignant 307 milliards de dollars. Bien que la cryptomonnaie existe depuis plus de quinze ans, l'accent mis ces dernières années sur le développement de protections de confidentialité de niveau institutionnel a permis à davantage d'institutions d'évaluer des alternatives à l'infrastructure traditionnelle pour des raisons de rentabilité.

La cryptomonnaie a traversé des échecs, des fraudes, les excès de l'ère casino et d'innombrables itérations, pour finalement construire un système alternatif – il ne demande pas la permission, mais permet aux gens de satisfaire ce besoin immuable : exprimer leur opinion.

Aujourd'hui, la crypto est souvent perçue négativement en raison de ses mouvements latéraux prolongés, critiquée comme un château de cartes. Mais on néglige souvent sa couche fondamentale apparemment terne – c'est précisément cette couche qui satisfait l'une des plus anciennes impulsions humaines : que ce soit la spéculation ou le transfert de valeur. C'est sur ce point que le domaine de la crypto a tranquillement évolué vers une existence indispensable, s'insérant silencieusement dans les interstices de la vie quotidienne.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush