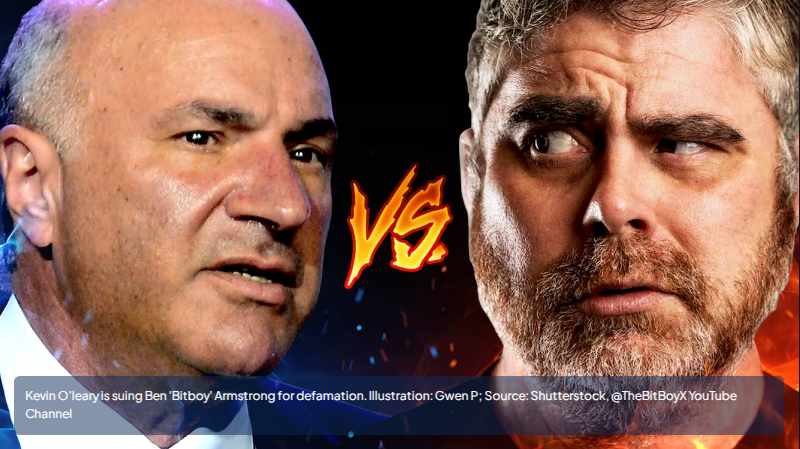

L'homme d'affaires et personnalité de la télévision Kevin O'Leary, connu sous le nom de "Mr. Wonderful" dans Shark Tank, a obtenu un jugement de 2,8 millions de dollars après qu'un tribunal fédéral américain a prononcé un défaut contre le populaire YouTuber Ben "BitBoy" Armstrong.

Ce jugement intervient après qu'Armstrong n'a pas répondu à une plainte en diffamation liée à de fausses allégations qu'il a faites sur les réseaux sociaux, accusant O'Leary d'être impliqué dans un accident de bateau en 2019 ayant entraîné des morts.

Ces allégations n'ont jamais été prouvées en justice, et des journalistes ont noté que l'action en justice visait à restaurer la réputation et à obtenir des dommages et intérêts pour le préjudice causé par ces déclarations.

Le Tribunal Prononce un Jugement par Défaut

Le montant total accordé par le tribunal s'élève à environ 2,8 millions de dollars en dommages et intérêts combinés. Ce chiffre se décompose en environ 78 000 $ pour préjudice à la réputation, 750 000 $ pour détresse émotionnelle et 2 000 000 $ en dommages-intérêts punitifs destinés à sanctionner le comportement.

#bitboy #Mrwonderful pic.twitter.com/mCUsuwESm6

— F Joe (@FJOE_CRYPTO) 14 février 2026

La juge Beth Bloom a présidé l'affaire devant le tribunal de district des États-Unis pour le district sud de la Floride, qui a traité les dossiers et rendu le jugement. La décision est intervenue après des étapes procédurales qui permettent à un demandeur d'obtenir un jugement lorsqu'un défendeur ne répond pas.

Allégations et Chronologie

Selon les rapports, les publications au cœur de l'affaire sont apparues en mars de l'année dernière. Elles accusaient l'homme d'affaires d'être lié à des actes mortels et évoquaient une dissimulation. O'Leary n'a jamais été inculpé en relation avec cet incident, et des documents judiciaires ultérieurs ont montré que les parties concernées ont été innocentées lors du procès.

La plainte pour diffamation alléguait que les déclarations dépassaient la ligne de l'opinion pour devenir de fausses allégations factuelles portant atteinte à la réputation et causant une détresse. Comme Armstrong ne s'est pas présenté ou n'a pas répondu de manière significative à la plainte, le tribunal a traité les allégations comme admises aux fins du jugement définitif.

Lien avec la Crypto et Implications

Armstrong est une personnalité bien connue dans le monde de la cryptomonnaie, opérant le site populaire BitBoy Crypto. Ses messages atteignent des milliers de passionnés et d'investisseurs en cryptomonnaie, ce qui a contribué à diffuser les fausses allégations.

Bien que l'affaire elle-même ne soit pas liée à la cryptomonnaie, elle montre le danger juridique auquel les influenceurs crypto peuvent être confrontés lorsqu'ils publient en ligne des informations non vérifiées ou diffamatoires. Cette décision pourrait inciter d'autres personnalités du monde de la cryptomonnaie à être plus prudentes dans leurs publications en ligne.

Image principale de Getty Images, graphique de TradingView