Auteur : Chloe, ChainCatcher

Le 26 février 2026, le détective on-chain ZachXBT a officiellement révélé la vérité sur l'affaire de délit d'initié d'Axiom Exchange : un responsable du développement senior a abusé de ses privilèges d'arrière-plan pendant dix mois, traçant les portefeuilles privés de KOL pour anticiper les mouvements et réaliser un profit illégal de plus de 400 000 dollars. Ce rapport a non seulement clos l'affaire, mais a aussi mis un terme au pari prédictif haletant sur Polymarket, dont l'enjeu s'élevait à 40 millions de dollars.

Mais au-delà de la vérité, des remous persistent. Avant la révélation de l'enquête, le marché avait unanimement pointé du doigt Meteora, dont la probabilité implicite avait atteint 43 %. Cette suspicion n'était pas infondée. Selon la plateforme de données d'actifs cryptographiques RootData, derrière Meteora se trouve une équipe entrepreneuriale de Singapour et de Malaisie, avec Meow et Ben Chow en son cœur. Ils ont bâti leur empire à partir des ruines de Mercurial Finance, construisant une matrice full-stack au sein de l'écosystème Solana, couvrant l'entrée de flux, l'agrégation de transactions et les infrastructures de liquidités.

Passé marqué par les controverses de LIBRA, le scandale de l'airdrop du MET, et les rumeurs de listing sur Upbit, l'histoire de Meteora a toujours évolué dans la zone grise de « l'arbitrage sur l'asymétrie d'information ». Bien que ZachXBT ait finalement visé Axiom, les nombreux doutes entourant Meteora ne semblent jamais avoir reçu de véritables réponses.

De Mercurial au « Système Jupiter », le lien sous-jacent demeure

Tout a commencé en 2021, lorsque les pseudonymes Meow et Ben Chow ont fondé Mercurial Finance sur Solana, se positionnant comme un protocole de gestion d'actifs stablecoins sur Solana, visant à en devenir la version Curve. Dans le cycle haussier où la liquidité était abondante, Mercurial a non seulement obtenu le soutien d'Alameda Research, mais a aussi réalisé une IEO (Offre Initiale sur Exchange) sur la plateforme FTX, avec le parrainage personnel de SBF. Son TVL représentait à un moment 10 % de l'écosystème Solana, une période glorieuse.

L'effondrement de l'empire FTX en 2022 a gravement affecté Mercurial. Cependant, les deux fondateurs n'ont pas choisi de liquider et de partir, mais ont plutôt entamé une voie de reconstruction appelée « Projet Phénix » : scinder l'activité en deux. Meow a pris la tête de Jupiter, visant à résoudre la fragmentation de la liquidité sur Solana en définissant le meilleur prix via un algorithme de routage ; Ben Chow a pris les commandes de Meteora, se concentrant sur le développement d'un modèle de market maker à liquidité dynamique (DLMM) à haute efficacité capitalistique. Cette séparation, en surface une focalisation opérationnelle, formait en réalité deux marques indépendantes créant une boucle de rétroaction complémentaire, mais restant toujours liées dans leur structure actionnariale et leur logique sous-jacente.

Côté flux, Jupiter a adopté une stratégie agressive. Selon la plateforme de données d'actifs cryptographiques RootData, en janvier 2025, Jupiter, en acquérant Moonshot, a réussi à ouvrir la voie la plus courte pour que les particuliers achètent directement des memecoins via Apple Pay ou une carte de crédit, abaissant ainsi le seuil toujours élevé de l'industrie cryptographique à un niveau grand public.

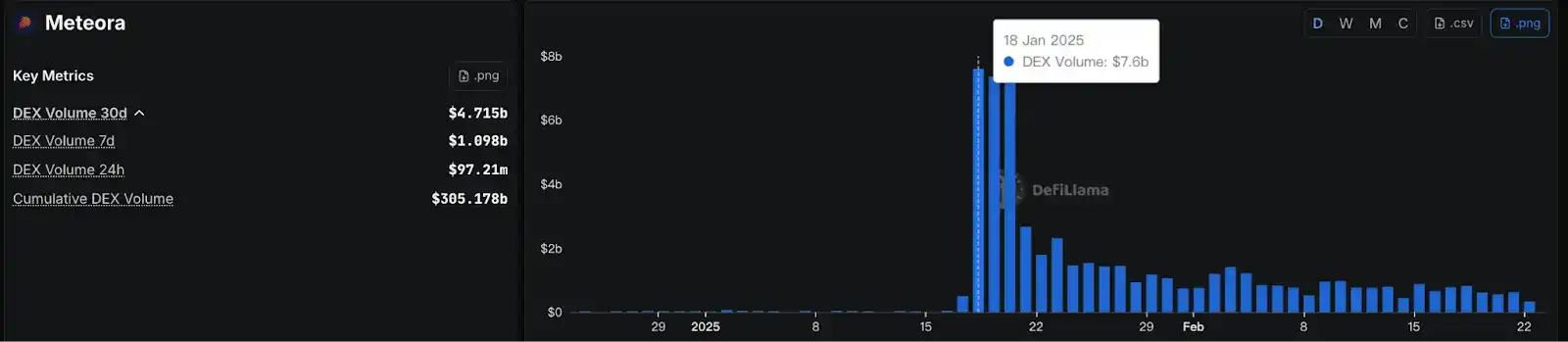

Cette stratégie s'est concrétisée lors de la frénésie du jeton TRUMP : lorsque des flux importants de particuliers sont arrivés via Moonshot, ces ordres d'achat ont rencontré la liquidité initiale établie par l'équipe TRUMP sur Meteora. Cette boucle fermée de « capture des flux en avant-poste, exécution des trades en arrière-poste » a permis à Meteora d'atteindre un volume quotidien de 7,6 milliards de dollars, représentant 20 % des parts de交易 DEX sur l'ensemble de la blockchain Solana.

Parallèlement, l'agrégateur DEX phare de Jupiter est devenu une pierre angulaire de l'écosystème Solana. Il ne se limite plus aux échanges de jetons, mais introduit des produits en évolution constante comme les contrats perpétuels, les marchés de prêt et les marchés prédictifs. Ainsi, Moonshot, Jupiter et Meteora ont construit un écosystème en boucle fermée allant de l'entrée de fiat, au flux front-end, au routage des transactions, aux produits multifonctionnels, et au market making automatisé, accomplissant une transition d'« acteur du projet » à « maître de l'écosystème ».

La controverse de l'airdrop de Meteora et les nuages autour du listing sur Upbit

Bien que le monopole vertical apporte de l'efficacité, les suspicions d'asymétrie d'information et d'abus de pouvoir qui l'accompagnent ont toujours plané sur le système Jupiter. La répartition de l'airdrop de Meteora (MET) et la tempête autour de son listing sur Upbit ont conduit les observateurs externes à remettre en question sa priorité supposée à la « communauté d'abord ».

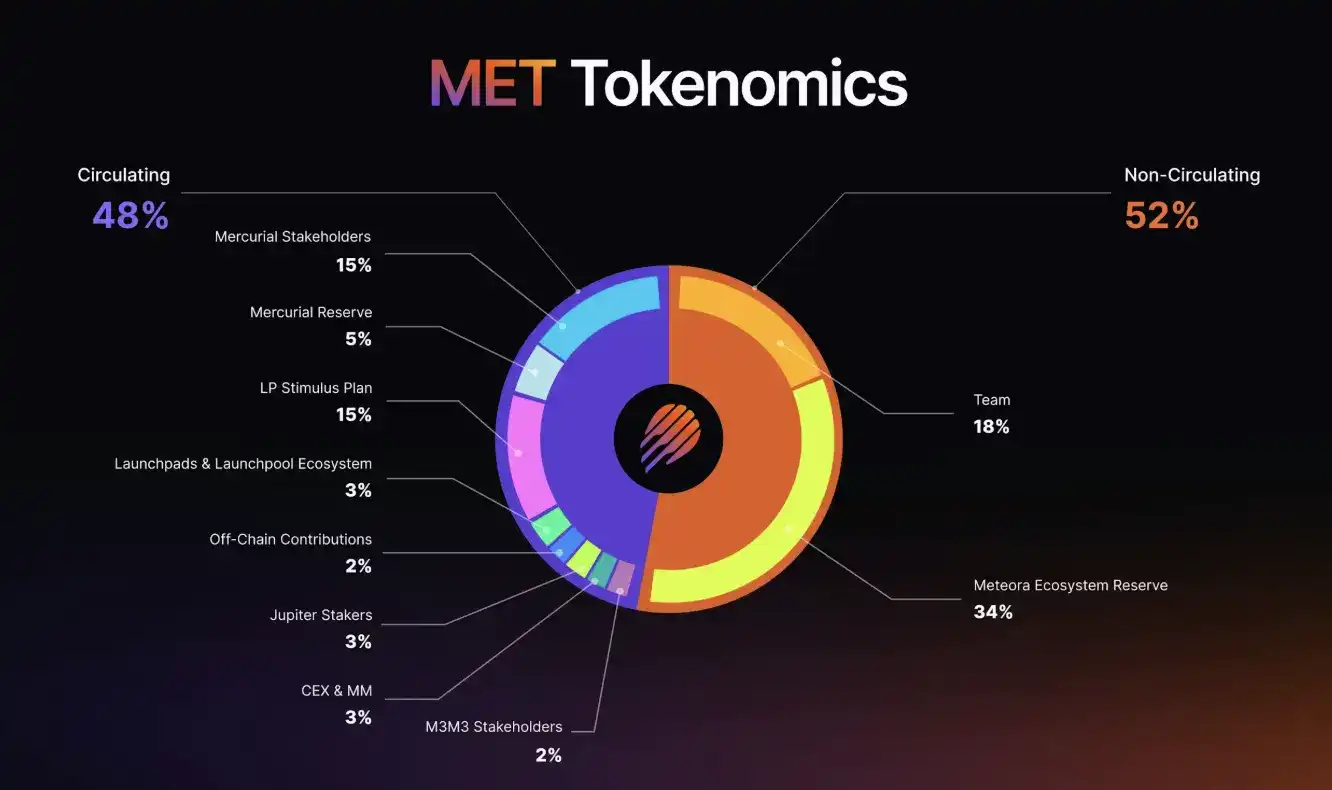

Le 23 octobre 2025, Meteora a connu sa TGE. À l'époque, 48 % de l'offre totale de jetons (soit 480 millions de jetons) ont été débloqués et mis en circulation. L'équipe a affirmé que cette mesure était intentionnelle, visant une « découverte de prix réelle », mais la réponse du marché a été extrêmement sévère : le MET est passé de 0,90 $ à 0,51 $ en quelques heures après son ouverture, chutant de plus de 55 % en une seule journée.

Selon l'analyse des données on-chain initiales de la TGE, l'équité de la distribution de l'airdrop présentait d'énormes lacunes. Les 4 premières adresses de réclamation ont emporté environ 45,94 millions de jetons, représentant 28,5 % du total réclamé. Le comportement de ces adresses était anormal :

-

Adresse suspecte n°1 (3vAau...ae) : A réclamé 12,15 millions de MET (d'une valeur de 6,31 millions de dollars à l'époque). Cette adresse avait non seulement déjà reçu l'airdrop de Mercurial (MER), mais avait aussi vendu plus de 30 millions de JUP sur des exchanges, la même méthode de vente ayant été transférée au MET.

-

Adresses associées n°2 et n°3 : Ces deux adresses ont montré une synchronicité très élevée, leurs transferts de JUP étant à plusieurs reprises verrouillés sur le montant spécifique de 2 622 632,41, et leurs heures d'activité étant exactement les mêmes, probablement contrôlées par la même entité.

-

Adresse n°4 : A réclamé 10 millions de MET. Curieusement, cette adresse a été créée après le snapshot et n'a jamais participé à aucune activité d'ajout de liquidité ou de staking. Cette réclamation « ex nihilo » s'écarte complètement de la logique du mécanisme de points.

Si la distribution de l'airdrop est une manifestation de corruption et d'abus de pouvoir, la fuite d'information concernant le listing sur l'exchange touche à la zone grise de l'industrie. Le 18 novembre 2025, Meteora a été officiellement listé sur Upbit, mais bien avant l'annonce officielle, des sources affirmant être informées auraient profité de fuite interne pour réaliser des gains. Bien qu'aucune preuve directe ne pointe vers les équipes centrales de Jupiter ou Meteora, combinée à la controverse de l'airdrop du MET, cela a valu à l'équipe une étiquette de méfiance de la part de la communauté.

Le scandale Libra : La démission de Ben Chow et l'énigme des responsabilités

Remontons à février 2025. Le jeton LIBRA, parrainé par le président argentin Javier Milei, a fait une entrée fracassante, sa capitalisation atteignant 4,6 milliards de dollars en quelques heures avant de chuter presque à zéro, entraînant des pertes de plus de 280 millions de dollars pour des dizaines de milliers d'investisseurs. Les critiques se sont rapidement tournées vers les équipes de Meteora et Jupiter, accusées d'avoir fourni un label « vérifié » et un support de liquidité à LIBRA tout en sachant que le lancement du jeton était entaché de front-running et de wash trading par des scientifiques. Bien que l'équipe ait insisté sur le fait que la vérification visait uniquement à se prémunir contre les faux jetons et non à donner son aval, le public n'était visiblement pas convaincu.

Sous la pression de l'opinion publique, le leader central de Meteora, Ben Chow, a annoncé sa démission et a engagé le cabinet d'avocats Fenwick & West pour mener une enquête indépendante. Cependant, cette initiative a déclenché une seconde crise : Fenwick & West était lui-même empêtré dans des litiges collectifs liés à l'effondrement de FTX, des accusations externes affirmant que le cabinet avait aidé SBF à brouiller les limites des fonds entre FTX et Alameda Research.

La réaction de la communauté a été presque unanimement sarcastique. Utiliser un ancien conseiller juridique de FTX, lui-même en proie à des controverses, pour une « enquête indépendante » sur des questions éthiques d'un projet issu de l'écosystème FTX, cette manière de « traiter la controverse par la controverse » a accru les doutes quant à la volonté réelle du système Jupiter d'évoluer vers la transparence. Bien que Meow ait finalement déclaré, sous la pression de l'opinion publique, qu'il réévaluerait le choix des conseillers juridiques, aucun suivi n'a été communiqué par la suite.

L'impact à double tranchant du monopole vertical sur l'écosystème DeFi

Pour l'utilisateur moyen, le monopole vertical signifie une efficacité extrême. Lorsque vous utilisez Moonshot pour entrer des fonds, passez par Jupiter pour trouver un routage, et finalement exécutez une transaction dans les pools de Meteora, le fait que toute la chaîne soit optimisée par la même équipe réduit au minimum le taux d'échec des transactions et l'usure de l'expérience. De plus, comme l'équipe maîtrise à la fois les flux et la liquidité, elle peut rapidement soutenir des jetons au potentiel phénoménal comme TRUMP, maintenant ainsi la chaleur et l'activité on-chain de Solana.

Mais pour l'ensemble de l'écosystème, cette haute concentration est presque synonyme de haut risque. Lorsqu'une équipe contrôle simultanément le flux frontal, la pondération du routage des transactions, les marchés de prêt et les pools de liquidité, une fois que ses clés privées centrales rencontrent un problème de sécurité, ou que des membres clés sont forcés de s'arrêter en raison de litiges juridiques, la liquidité pourrait être gravement touchée en peu de temps.

Le problème de « monopole de l'innovation » est encore plus préoccupant. Jupiter contrôle la majeure partie du routage du flux d'ordres sur Solana. Un nouveau DEX, s'il ne s'intègre pas à l'écosystème Jupiter, perd presque toute condition de base pour acquérir du trafic. Cette structure oligopolistique au niveau du routage constitue essentiellement une barrière de marché invisible – ce n'est pas la qualité du produit qui détermine le gagnant, mais la proximité avec Jupiter. Plus inquiétant encore, Jupiter lui-même participe aux activités de liquidité via Meteora, créant un conflit d'intérêts évident entre « décider de la direction du flux » et « être soi-même bénéficiaire du flux ».

Conclusion : L'ombre du système Jupiter et les réponses que le marché n'a pas encore obtenues

ZachXBT a finalement exposé Axiom, mais cela ne signifie pas que Meteora, ou l'ensemble du système Jupiter, est innocent. Cela peut simplement signifier que le champ d'investigation de ZachXBT ne les a pas couverts cette fois, ou que les preuves directes étaient insuffisantes.

La controverse autour de Meteora n'a jamais été une question juridique en noir et blanc. C'est une superposition de zones grises : l'exploitation de l'asymétrie d'information, la controverse de l'airdrop, le choix des conseillers juridiques, et même la répétition de la même excuse « nous ne fournissons que l'infrastructure » après chaque effondrement retentissant d'un jeton à haute notoriété.

Cette équipe entrepreneuriale originaire de Singapour et de Malaisie a effectivement démontré sa capacité d'exécution produit au cours des trois dernières années, mais elle a aussi pleinement tiré profit de chaque zone grise réglementaire avec sa logique commerciale. La confiance dans l'industrie cryptographique n'a jamais été facile. Lorsque l'entrée des flux, l'exécution des transactions et la liquidité d'un écosystème sont contrôlées par une même communauté d'intérêts, le coût est finalement supporté par les investisseurs particuliers.

Le pari sur Polymarket est terminé, mais concernant Jupiter et Meteora, le marché n'a pas encore obtenu de réponses.