Cet article ne constitue pas un conseil en investissement. Les lecteurs sont priés de respecter strictement les lois et règlements locaux.

CoinShares a publié son rapport annuel de perspectives sur les actifs numériques. Voici quelques points de vue essentiels tirés de la section « Conclusion : Tendances émergentes et nouvelles frontières » :

1. Forte reprise du financement par capital-risque (VC) crypto : Le financement VC crypto en 2025 a déjà dépassé celui de l'année dernière, confirmant que l'investissement crypto est une performance « à haut bêta » de la liquidité macroéconomique. Dans un environnement macroéconomique anticipé comme accommodant, les entrées de capitaux devraient se poursuivre, soutenant la croissance en 2026.

2. Concentration des investissements VC sur les « gros lots » et l'utilité : Le style d'investissement passe d'une approche dispersée à une « concentration sur les gros lots », le capital s'inclinant vers une poignée de projets leaders, avec une attention accrue portée à l'utilité réelle et aux flux de trésorerie des projets, plutôt qu'à du battage médiatique conceptuel vague ou aux memecoins.

3. Quatre grandes pistes d'investissement pour 2026 : Pour l'année prochaine, les VC se concentrent particulièrement sur les RWA (les stablecoins en étant le noyau), les applications grand public combinant IA et crypto, les plateformes d'investissement on-chain pour les particuliers, et les infrastructures améliorant l'utilité du Bitcoin.

4. Les marchés prédictifs élevés au rang d'outil d'information : Les marchés prédictifs, représentés par Polymarket, ont dépassé le stade de niche pour devenir une infrastructure d'information grand public. Leur activité de trading reste élevée après les élections, et leurs cotes ont prouvé une grande exactitude.

5. Institutionnalisation des marchés prédictifs : Les marchés prédictifs s'institutionnalisent rapidement, l'investissement stratégique d'ICE, la maison mère du NYSE, étant un signal clé. Cela indique que les institutions financières traditionnelles reconnaissent leur valeur, et ces marchés devraient continuer à étendre leur influence grâce à la concurrence et à la consolidation, créant de nouveaux records de trading.

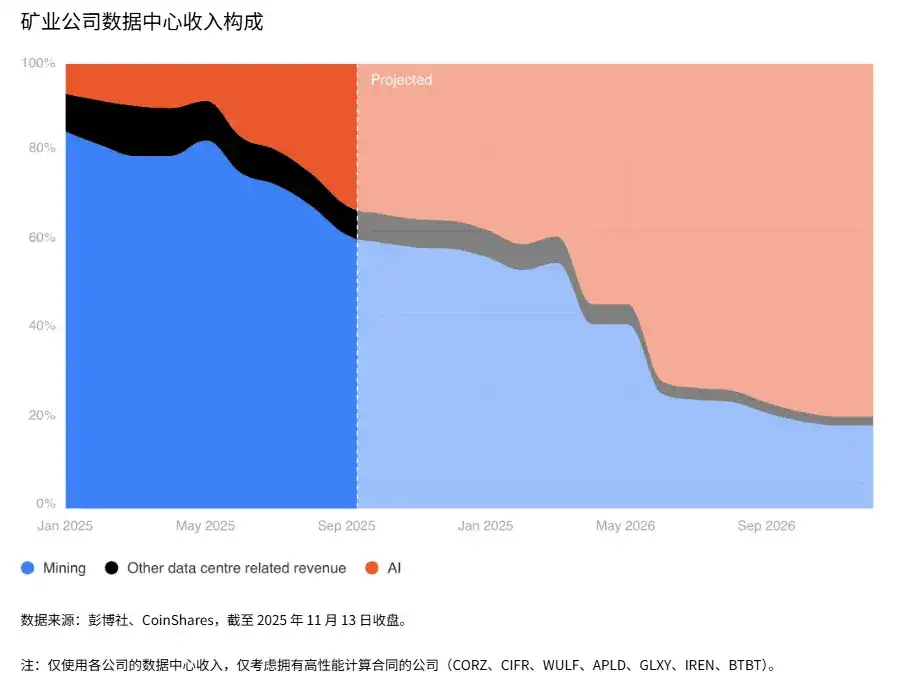

6. Accélération de la transition des mineurs vers le HPC (Calcul Haute Performance) : Les entreprises de Bitcoin connaissent une transformation fondamentale de leur modèle économique, se tournant vers les centres de données HPC/IA plus rentables. D'ici fin 2026, la part des revenus miniers des entreprises en transition devrait tomber en dessous de 20%, la marge bénéficiaire du HPC étant environ 3 fois supérieure à celle du minage.

7. Croissance à court terme du hashrate en décalage : Malgré le virage stratégique vers le HPC, en raison de la livraison groupée en 2025 des grosses commandes passées en 2024, le hashrate total du réseau est toujours en forte croissance. C'est un phénomène à court terme, porté principalement par des sociétés comme Bitdeer et IREN.

8. Future division des modèles de minage : Le minage industriel traditionnel sera remplacé. À l'avenir, le minage se divisera en quatre modèles : auto-minage par les fabricants d'ASIC, minage modulaire (temporaire), minage intermittent (équilibrage du réseau électrique) et minage par les États souverains. À long terme, le hashrate sera dominé par les États souverains et les fabricants d'ASIC.

Financement VC crypto : Où va l'argent ?

Jérémy Le Bescont — Responsable éditorial en chef

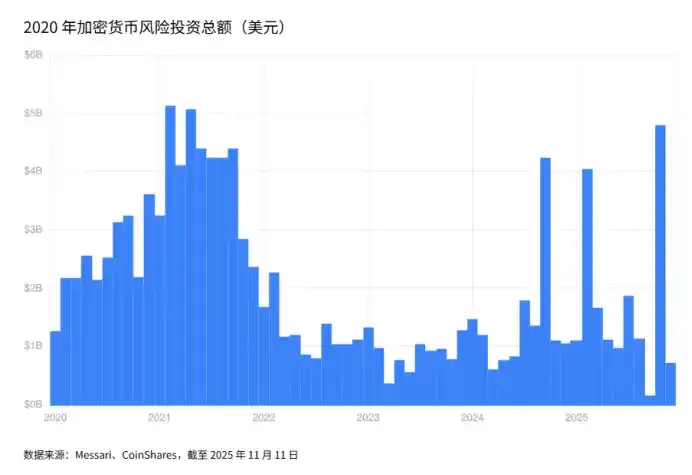

Globalement, 2025 marque le retour des actifs crypto dans la logique d'investissement VC, mettant fin à une période de près de deux ans de stagnation, voire de marasme.

En 2023, le financement total dans le secteur crypto s'élevait à 11,53 milliards de dollars, en baisse significative par rapport aux 34,9 milliards de l'année précédente ; en 2024, l'industrie des actifs numériques a connu un redémarrage, mais le volume de financement n'était encore que de 16,54 milliards de dollars. Au 11 novembre 2025, le financement total annuel avait déjà atteint 18,8 milliards de dollars, dépassant ainsi 2024.

« C'est l'année avec le plus grand nombre de transactions depuis trois ans », nous a déclaré Marguerite de Tavernost, investisseuse VC chez Ledger Cathay.

Cette croissance confirme également la reprise de l'environnement transactionnel global — au troisième trimestre 2025, le volume total des transactions mondiales avait atteint 250,2 milliards de dollars, dépassant les niveaux de 2022 à 2024.

Concentration sur les méga-transactions

La caractéristique la plus marquante cette année est la concentration des capitaux sur des transactions individuelles très importantes. Le marché prédictif Polymarket a conclu un investissement stratégique de 2 milliards de dollars avec ICE, suivi par l'investissement de 500 millions de dollars de Stripe dans le projet de Layer-1 Tempo, et un investissement de 300 millions de dollars dans le marché prédictif Kalshi.

Ces tours de financement emblématiques illustrent une forte concentration de capital dans des projets uniques. Une tendance similaire est observée dans d'autres domaines, notamment l'IA.

« Auparavant, nous entrions généralement avec des montants plus petits, puis augmentions progressivement notre participation lors de tours suivants », poursuit Marguerite de Tavernost — ce fonds d'un montant de 100 millions d'euros a investi dans Flowdesk, Ether.fi, Crypto et Midas, entre autres. « Maintenant, nous investissons des sommes plus importantes à un stade plus précoce. »

Les principaux pourvoyeurs de capitaux restent des noms familiers : Coinbase Ventures, Pantera et Paradigm ont été particulièrement actifs dans les tours stratégiques liés aux stablecoins, aux marchés prédictifs, aux couches réseau et aux applications DeFi.

En revanche, les memecoins (à l'exception de Pump.fun qui a bien performé) et les NFT ont presque disparu cette année, montrant une fatigue du marché pour ces thèmes et une maturation globale de l'industrie.

Une autre tendance notable est celle de la confidentialité (privacy) : Canton Network a clôturé un tour E de 135 millions de dollars, suivi par Mesh (92 millions de dollars) et Zama (57 millions de dollars en série B), devenant les cas les plus remarquables de cette logique d'investissement.

Si le gouvernement américain continue de promouvoir des politiques favorables à l'innovation crypto, ce thème devrait se poursuivre, d'autant plus que Zcash (l'une des premières privacy coins) dispose désormais d'une société de trésorerie cotée détenue par les frères Winklevoss.

Contexte macroéconomique : le lien avec la liquidité

Avant d'aborder 2026, il est crucial de comprendre le contexte macroéconomique qui a façonné la reprise de 2025. Le financement VC crypto est fortement corrélé aux changements de l'environnement de liquidité mondiale, changes principalement pilotés par les banques centrales.

Bien que la relation ne soit pas toujours parfaite, nos données montrent constamment que le VC crypto est la manifestation d'un « haut bêta » (High Beta) dans le cycle de liquidité macroéconomique.

Durant la phase de resserrement, notamment en 2022-2023, des taux directeurs plus élevés, une hausse des rendements réels et un quantitative tightening ont significativement freiné l'appétit pour le risque. Le capital-risque, dépendant de capitaux à long terme et souvent dépourvu de flux de trésorerie à court terme, a été le premier touché.

L'activité VC crypto est passée de pics dépassant 5 milliards de dollars par mois en 2021-2022 à bien moins de 1 milliard de dollars pour l'ensemble de 2023.

Avec le début de l'assouplissement des conditions financières fin 2023, le sentiment de risque s'est progressivement amélioré. La pause dans la hausse des taux par la Fed, le reflux de l'inflation et les anticipations de baisse des taux intégrées par le marché ont favorisé une reprise progressive de la liquidité mondiale, en écho avec la reprise du financement VC crypto en 2024-2025.

Bien que la liquidité reste le facteur moteur le plus central, l'évolution du prix du Bitcoin, les avancées réglementaires et de nouveaux thèmes comme les RWA, les infrastructures basées sur Lightning Network ou les couches de règlement en stablecoins influencent également la dynamique à court terme. Cependant, la règle générale est très claire :

Quand la liquidité se expand, le financement VC crypto accélère ; quand elle se contracte, le financement ralentit. Cela souligne la nature du VC crypto comme l'une des expressions les plus pures de l'environnement monétaire global.

Par conséquent, il est fort probable que la liquidité ne soit pas un goulot d'étranglement en 2026, et les conditions macroéconomiques favorables qui ont soutenu la reprise de 2025 semblent devoir se poursuivre.

De plus, contrairement aux fonds traditionnels, les fonds crypto peuvent souvent fournir un DPI (Distributed to Paid-In Capital) plus tôt à leurs LP, grâce à la haute liquidité et à la capacité de monétisation rapide des jetons. Si la Fed maintient sa position accommodante et que l'environnement de liquidité mondiale reste favorable, 2026 pourrait voir une performance de collecte de fonds encore plus brillante sur la base de 2025.

« Globalement, le sentiment sur le marché américain est très positif, porté par l'administration Trump qui pousse des politiques pro-crypto », confirme l'investisseuse de Ledger Cathay.

Même dans un scénario où la liquidité se resserrerait à nouveau, la stratégie d'investissement ne serait pas nécessairement affectée. Jonathan King, responsable senior chez Coinbase Ventures, ajoute : « Nous investissons dans tous les cycles de marché. Lorsque le sentiment de marché est plus optimiste, le nombre de projets augmente nettement ; mais certains de nos meilleurs investissements ont été réalisés lorsque le marché ralentissait et devenait plus calme. Selon le cycle, les tours de financement peuvent prendre plus de temps à finaliser, mais globalement, notre porte est toujours ouverte. »

Quatre tendances à surveiller en 2026

Dans le contexte macroéconomique précisé ci-dessus, quatre domaines méritent une attention particulière en 2026 : la combinaison IA et crypto, les RWA (actifs du monde réel), les infrastructures Bitcoin et les plateformes d'investissement pour particuliers.

RWA (Actifs du monde réel)

Premièrement, le secteur de la tokenisation continuera sans aucun doute de se expandre l'année prochaine. L'investissement de Republic dans Centrifuge, le tour A de la startup de stablecoin Agora (mené par Paradigm et Dragonfly, d'un montant de 50 millions de dollars), et les annonces liées à l'introduction en bourse via SPAC de Securitize ont attiré l'attention du marché et confirmé l'intérêt marqué des investisseurs bien capitalisés (y compris des institutions bancaires comme JPMorgan, Clearstream, UBS, Société Générale) pour la numérisation des actifs du monde réel.

Dans cette verticale, les stablecoins sont redevenus le segment le plus dominant :

« Si vous regardez les stablecoins, leur capitalisation boursière a augmenté de 50% en glissement annuel. Les prévisions indiquent qu'ils deviendront un actif de 2 000 milliards de dollars dans les prochaines années.

Nous avons déjà beaucoup travaillé sur l'infrastructure, des paiements transfrontaliers B2B, aux stablecoins localisés (par exemple p2p.me en Inde), en passant par des réseaux de stablecoins comme Sphere (NDLT : canal d'on/off-ramp pour les paiements transfrontaliers).

« Cela s'étend further au crédit on-chain et aux nouvelles formes de financement. Les stablecoins continueront d'être un pilier central pour Coinbase Ventures et pour la stratégie globale de Coinbase. » explique Jonathan King.

Il est à noter que ce domaine pourrait intensifier la concurrence entre différentes juridictions. MiCAR donne à l'Europe un avantage en matière de déploiement de la tokenisation, les règles étant désormais en vigueur dans toute l'EEE ; tandis que la loi GENIUS aux États-Unis, bien que récemment adoptée, est encore en phase de mise en œuvre.

L'IA connectée à la crypto

Au cours des deux dernières années, des blockchains et applications publiques connectant crypto et IA ont émergé, couvrant la tarification et la monétisation de la consommation de ressources, l'automatisation des paiements, la vérification de l'identité des utilisateurs et le fonctionnement autonome d'agents IA. Selon le jugement des VC, cette tendance s'accélère nettement.

« Précédemment, nous nous concentrions principalement sur l'infrastructure sous-jacente reliant crypto et IA. L'année prochaine, nous espérons voir plus d'applications IA grand public construites sur les rails cryptos. Par exemple, de nouvelles interfaces DeFi fusionnant le trading en langage naturel et les opérations, ainsi que des agents intelligents développant progressivement des capacités de gestion de patrimoine, similaires à des conseillers en gestion de fortune. » explique Jonathan King.

Marguerite de Tavernost ajoute : « C'est un domaine que nous n'avions initialement pas prévu de cibler fortement, mais nous avons finalement réalisé deux investissements liés à l'IA et à la blockchain. »

Plateformes d'investissement pour particuliers

Un facteur qui pourrait impacter l'activité VC l'année prochaine est l'émergence d'applications d'investissement cryptonatives pour consommateurs, les plus représentatives étant Echo et Legion.

Echo, fondé par la personnalité crypto connue Jordan « Cobie » Fish, a été acquis par Coinbase pour 375 millions de dollars en octobre 2025, attirant une large attention. La plateforme se concentre sur l'investissement angel décentralisé : via un mécanisme de curateurs de whitelist, elle ouvre le financement par actions et les ICO aux utilisateurs, essentiellement un « fonds VC natif on-chain ».

Dans des cas notables, les projets Layer-2 MegaEth et Plasma ont levé respectivement 10 millions et 50 millions de dollars l'année dernière.

Son concurrent Legion s'est associé à l'exchange crypto Kraken pour lancer une nouvelle plateforme d'offres publiques. Parallèlement, MetaDAO (investi par 6MV, Paradigm et Variant) a lancé sur Solana une plateforme de financement avec mécanisme de gouvernance on-chain, empêchant les défauts de paiement, et a jusqu'à présent réalisé 8 ICO sursouscrites.

Après des années de sécheresse de liquidité, ces plateformes sont naturellement bienvenues en tant que nouveaux canaux de financement et commencent à concurrencer directement les VC early-stage.

Infrastructures Bitcoin

Enfin, l'intérêt des VC pour les domaines liés au Bitcoin est en train de monter. C'est en quelque sorte ironique, car le Bitcoin, en tant qu'actif numérique le plus important, a longtemps été négligé.

Incapable de créer des jetons « ex nihilo », l'écosystème Bitcoin, à l'exception de l'industrie minière, n'a historiquement pas été la destination préférée des LP, bien que le minage continue d'attirer des capitaux importants (comme le tour C de 153 millions de dollars d'Auradine finalisé en avril 2025).

Avec le succès des premières levées de fonds de projets Bitcoin Layer-2, incluant Arch Labs (13 millions de dollars menés par Pantera), BoB (Build on Bitcoin, co-investi par Coinbase Ventures et Ledger Cathay), et BitcoinOS (levée de 10 millions de dollars en octobre 2025), l'attention du marché semble se tourner vers une logique d'investissement plus tangible, visant à améliorer directement l'utilité du Bitcoin, plutôt qu'à émettre de nouveaux jetons dessus.

Ce point est assez similaire au cas de Lightspark :

« Il y a deux ans, l'attention sur les L2 Bitcoin était très élevée. Maintenant, nous observons un regain d'intérêt pour étendre l'utilité du Bitcoin, en particulier ses propriétés de sécurité, et construire de nouveaux marchés par-dessus. » note Jonathan King.

Changement de logique d'investissement : de la haute spéculation à la haute utilité

Les changements des derniers mois et les perspectives pour l'année prochaine indiquent que les capitaux cherchent de plus en plus des projets capables d'influencer les infrastructures financières existantes et de fournir les « éléments de base » d'un nouveau système, s'éloignant progressivement des jetons et blockchains qui n'ont qu'un concept mais peu de valeur concrète.

Les Layer-2 Ethereum ne sont plus au centre de l'attention du marché, les Layer-1 généralistes se sont également refroidis, et la fréquence des mentions de termes comme « Web3 » ou « NFT » continue de diminuer.

Bien sûr, chaque cycle s'accompagne de micro-bulles, et le nombre d'entreprises de stablecoin qui survivront finalement dans ce cycle reste à voir. Mais globalement, une ère où les flux de trésorerie et/ou l'utilité réelle sont des priorités centrales est clairement plus prometteuse.

L'essor de Polymarket

Luke Nolan — Assistant de recherche senior

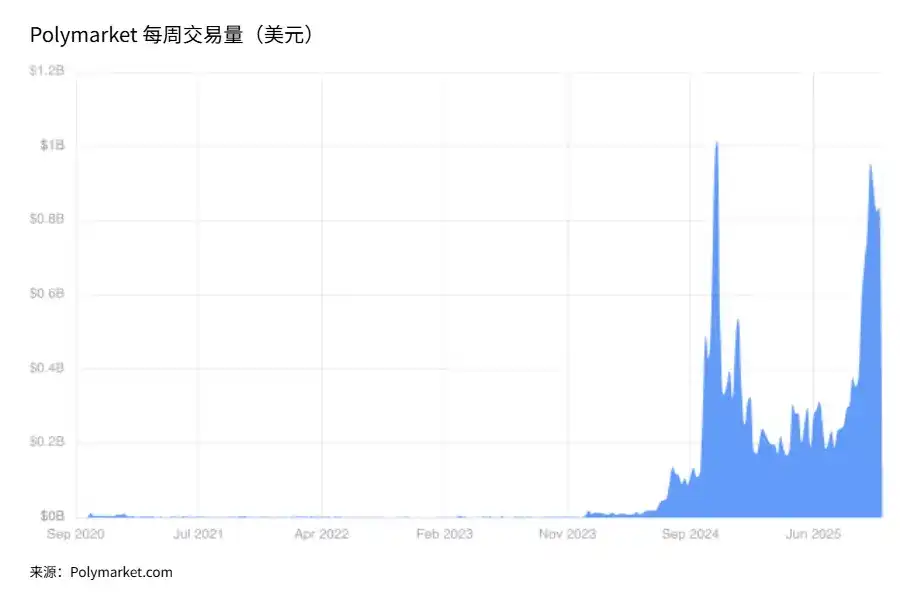

Bien que le concept de marchés prédictifs existe depuis près de cinq ans, son adoption et sa popularité réelles ont principalement eu lieu au cours des deux dernières années, les élections américaines de 2024 agissant comme le catalyseur le plus puissant.

Des plateformes comme Polymarket sont passées de produits de niche dans l'écosystème crypto à des sources principales de sentiment en temps réel, voire de « faits », attirant une multitude d'utilisateurs qui ne se soucient pas de la crypto elle-même mais veulent simplement un signal plus propre que celui des médias d'information ou des plateformes sociales.

Il y a environ 18 mois, nous avions écrit sur Polymarket. Nous avions alors jugé qu'il pourrait rester un produit pour passionnés, avec une utilisation stable mais limitée. Il s'est avéré que ce jugement était trop conservateur. Depuis, la liquidité et l'influence culturelle de Polymarket ont atteint des hauteurs que peu avaient anticipées.

Durant le cycle électoral américain de 2024, les marchés liés aux élections présidentielles et législatives ont souvent enregistré un volume hebdomadaire dépassant 800 millions de dollars, de manière constante, dépassant souvent les plateformes de paris traditionnelles et même, en termes de notoriété publique, certains agrégateurs de sondages.

Activité persistante après les élections américaines

Certains observateurs pensaient qu'après les élections, avec le déplacement de l'attention publique, l'activité des marchés prédictifs pourrait chuter rapidement. Mais ce ne fut pas le cas.

Les volumes restent solides et les positions ouvertes se maintiennent à des niveaux bien supérieurs à ceux d'avant les élections, suggérant que les marchés prédictifs ont peut-être franchi un « point de bascule », n'étant plus une explosion ponctuelle mais entrant dans une phase d'existence à long terme.

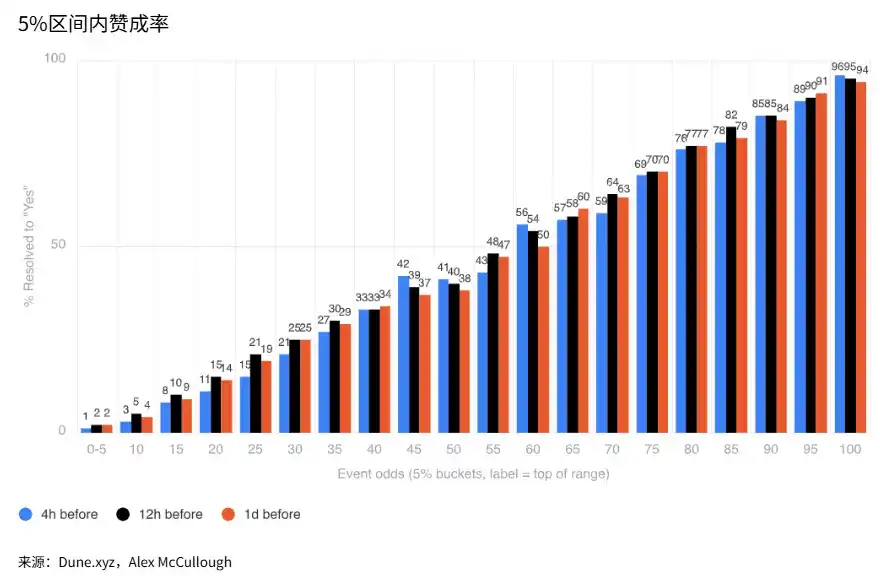

Plus importante que l'activité est la question de l'exactitude. L'essence des marchés prédictifs est d'agréger des informations dispersées en une probabilité unique, et les incitations financières obligent les participants à se rapprocher le plus possible du résultat réel. Le graphique dans l'article compare les cotes de Polymarket à différents moments avec les résultats réels.

L'interprétation n'est pas complexe. Par exemple, un événement coté autour de 60% a finalement abouti à « oui » dans environ 60% des cas ; un événement coté autour de 80%, selon le nombre d'heures restantes avant l'échéance, s'est réalisé dans environ 77% à 82% des cas.

En d'autres termes, Polymarket performe comme un système de prédiction bien calibré : quand le marché donne une probabilité de 80% qu'un événement se produise, il se produit généralement vraiment. C'est exactement le comportement attendu d'un système où « se tromper a un coût financier ».

Adoption institutionnelle des marchés prédictifs

Cette exactitude et cette liquidité n'ont pas été ignorées. En octobre 2025, Intercontinental Exchange (ICE), la maison mère du New York Stock Exchange, a effectué un investissement stratégique dans Polymarket (pouvant atteindre 2 milliards de dollars). Cela équivaut à un vote de confiance d'une des institutions les plus traditionnelles et centrales du système financier mondial envers les marchés prédictifs.

Parallèlement, le concurrent conforme de Polymarket aux États-Unis, Kalshi, étend également son influence grâce à des intégrations avec des plateformes de courtage, des partenaires médias et des fournisseurs de données, créant une dynamique de concurrence qui profite à l'ensemble du secteur.

Ces intégrations révèlent un fait très important — les marchés prédictifs ne sont pas seulement des lieux de transaction pour que les spéculateurs gagnent de l'argent de poche, ils s'intègrent dans une infrastructure informationnelle plus large. Beaucoup de personnes qui ne passent jamais d'ordre consultent Polymarket parce que les probabilités qu'il donne sont plus « propres » que les titres des journaux.

Et pour les traders, l'attrait est également évident. Il n'y a pas d'avantage de la maison, la plateforme ne prélève qu'une petite commission sur les trades gagnants, ce qui signifie qu'à long terme, il est statistiquement possible de réaliser des profits. Alors que chez les bookmakers traditionnels, la conception des cotes assure que la maison gagne toujours.

Tous ces facteurs pointent vers une conclusion simple — les marchés prédictifs devraient probablement continuer à croître, car ils répondent aux besoins de multiples groupes :

Les traders obtiennent un marché efficient, les observateurs obtiennent un « signal réel », les institutions obtiennent des données de recherche sociologiques ou économiques presque gratuitement (sous forme de probabilités), et la plateforme elle-même devient plus puissante avec l'échelle — plus la liquidité est profonde, plus la prédiction est précise.

La trajectoire des deux dernières années suggère que Polymarket devient progressivement un moyen pour les gens de comprendre le monde. Avec le lancement du builder code, nous prévoyons que le volume hebdomadaire de Polymarket pourrait atteindre de nouveaux records en 2026, dépassant même 2 milliards de dollars sur une semaine.

Le minage après le HPC : quelle est la prochaine étape ?

Alexandre Schmidt — Gestionnaire de fonds indiciels

Pendant longtemps, les entreprises minières de Bitcoin ont été un canal central pour obtenir une exposition aux actifs blockchain et crypto via des actions cotées. Après une phase d'investissement et d'expansion ayant atteint une échelle industrielle, ce marché connaît à nouveau un virage.

En 2024, plusieurs entreprises minières ont annoncé des projets de transition vers l'IA et le HPC (Calcul Haute Performance) ; et en 2025, la plupart ont déjà pleinement lancé la construction de leurs centres de données HPC.

Cet article tente de répondre à deux questions : Pourquoi cette transition se produit-elle ? Et, dans un contexte où aucune nouvelle installation minière industrielle à grande échelle n'est construite, vers quoi se dirige l'industrie minière ?

2025 : L'expansion de toute l'industrie

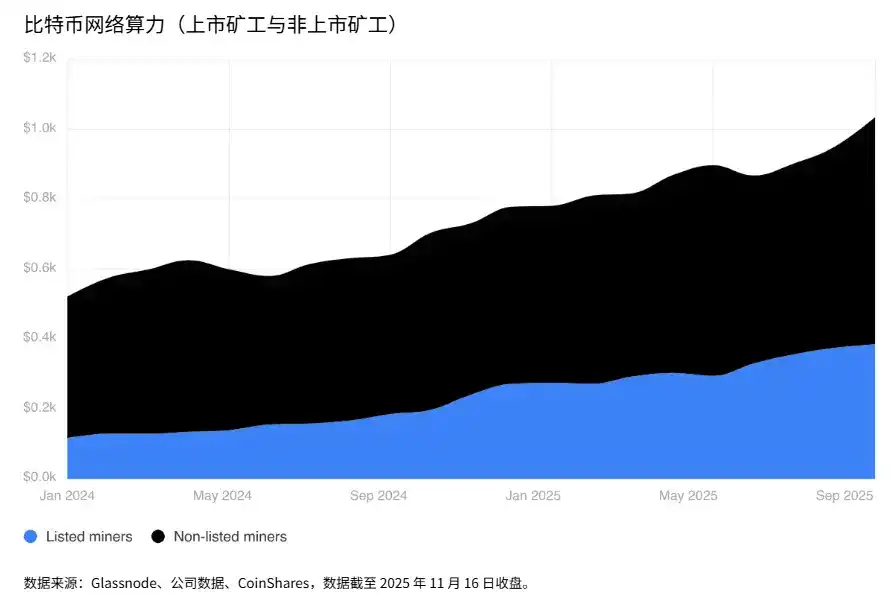

En 2025, les entreprises minières de Bitcoin ont montré une forte dynamique de croissance. Sur les neuf premiers mois jusqu'en septembre, la croissance totale du hashrate des mineurs cotés était d'environ 110 EH/s, contre seulement environ 70 EH/s sur la même période en 2024.

Bien que ces données semblent contredire les déclarations des entreprises minières visant à « rétrioriser le minage au profit de la construction d'installations HPC », la raison est que ces sociétés ont en fait passé plusieurs grosses commandes auprès de fabricants d'ASIC en 2024, et les équipements ont été livrés tout au long de 2025.

La moitié de la croissance du hashrate cette année provient de trois sociétés : Bitdeer (+26,3 EH/s), HIVE Digital (+16 EH/s) et Iris Energy (IREN) (+15 EH/s).

La transition HPC commence à se concrétiser

Outre la croissance impressionnante du hashrate, la transition vers le HPC s'est finalement matérialisée cette année par des contrats et des revenus réels.

Pour les entreprises minières de Bitcoin, construire et adapter des installations pour supporter des charges HPC est très attractif : cela permet non seulement de diversifier les activités, d'obtenir une source de revenus plus stable, prévisible et avec une marge bénéficiaire par mégawatt (MW) environ 3 fois supérieure, mais aussi de permettre aux mineurs de participer aux transactions de plusieurs dizaines de milliards de dollars annoncées par les hyperscalers et les sociétés de semi-conducteurs.

Fin octobre 2025, les entreprises minières avaient annoncé des contrats d'une valeur totale d'environ 65 milliards de dollars avec des hyperscalers et de nouveaux prestataires de cloud (neoclouds).

Ces annonces ont significativement fait monter le cours des actions des sociétés concernées. Ces contrats changeront fondamentalement la structure commerciale de ces entreprises : d'une part, en atténuant la pression de la croissance continue du hashrate total du Bitcoin, et d'autre part, en augmentant considérablement les niveaux de marge bénéficiaire (la plupart des sociétés anticipent que ces contrats généreront des marges opérationnelles de 80% à 90%).

Par conséquent, parmi les six sociétés ayant annoncé des contrats HPC à ce jour, nous prévoyons que la part des revenus miniers Bitcoin dans leur revenu total passera d'environ 85% début 2025 à moins de 20% fin 2026.

Perspectives pour 2026

Il faut d'abord être clair — les entreprises minières restent des entreprises minières.

La grande majorité des revenus et des flux de trésorerie de la plupart des sociétés ayant pivoté vers le HPC proviennent encore de l'activité minière Bitcoin.

Dans un avenir prévisible, le HPC est plus un complément incrémental à l'activité existante qu'un remplacement direct de la capacité minière Bitcoin, bien qu'avec la signature de nouveaux contrats et l'augmentation de la demande de capacité électrique, nous nous attendons effectivement à ce que ces sociétés se désengagent progressivement et lentement d'une partie de leur activité minière.

En 2026, quelques entreprises minières pourraient encore augmenter leur hashrate minier. D'après des échanges avec la direction, CleanSpark a indiqué que son activité minière avait encore une option pour ajouter environ 10 EH/s ; et Canaan a récemment annoncé une transaction pour 50 000 machines minières, suggérant que d'autres mineurs pourraient également étendre significativement leur capacité minière.

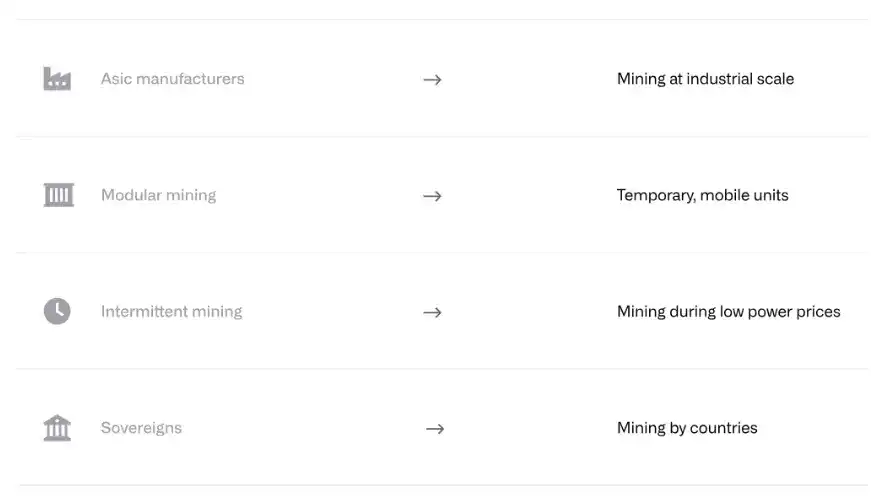

À plus long terme, la forme du minage Bitcoin sera probablement très différente du modèle opérationnel actuel, et pourrait inclure les formes suivantes :

Fabricants d'ASIC : Les fabricants d'ASIC sont les plus susceptibles de continuer à maintenir un minage à une échelle proche ou atteignant le niveau industriel. Pour conserver leurs allocations de capacité chez les foundries (notamment TSMC), les fabricants doivent passer des commandes minimales. Si ces machines minières ne sont pas vendues, elles seront probablement déployées dans les propres fermes des fabricants d'ASIC.

De plus, les fabricants d'ASIC peuvent également concevoir et produire spécifiquement pour leur usage, à un coût significativement inférieur, soutenant ainsi des opérations minières à plus grande échelle.

Minage modulaire : Certaines entreprises proposent un modèle introduisant des modules miniers temporaires et mobiles sur des sites en cours de développement pour d'autres usages. Une fois l'infrastructure électrique en place, ces modules peuvent être connectés et commencer à miner, fonctionnant jusqu'à ce que l'enveloppe électrique soit construite et le site soit officiellement loué.

Minage intermittent : Il s'agit d'un mode alternatif qui peut coexister avec le HPC : des installations minières sont construites en parallèle du HPC, mais ne fonctionnent que lorsque le prix de l'électricité est proche de zéro, aidant ainsi à équilibrer la charge du réseau. Dans ce cas, les mineurs sont plus susceptibles d'utiliser des équipements anciens et totalement amortis, car leur taux de charge serait généralement très faible.

Acteurs souverains (États) : Nous pensons que les États souverains détiennent déjà une part importante du hashrate minier non public. Les motivations des États pour participer au minage sont variées, incluant l'acquisition de devises étrangères, la monétisation des ressources électriques et l'accès direct au réseau Bitcoin. Compte tenu de la puissance financière et de l'accès aux ressources des États souverains, nous pensons que le minage au niveau étatique maintiendra une échelle industrielle dans un avenir prévisible.

Lequel de ces modèles finira par dominer dépendra des mécanismes d'incitation du réseau Bitcoin lui-même et de la sensibilité des différents participants à l'économie du minage.

Notre jugement est qu'à moyen terme, les États souverains et les fabricants d'ASIC domineront la distribution du hashrate ; et dans une perspective plus long terme, le minage pourrait revenir à une forme plus petite et plus dispersée, s'appuyant sur une électricité « strande » bon marché, et provenant très probablement de sources renouvelables.