Auteur : Zuoye

La Loi Clarity progresse bien, et des avantages multiples pour les stablecoins, la tokenisation et le développement DeFi devraient être visibles mi-année. Cependant, l'interdiction de la génération passive d'intérêts sur les stablecoins rendra également l'avenir onchain moins clair.

Ce n'est pas une inquiétude excessive. Des ETF aux DAT, en passant par les tentatives de RWA de Wall Street, tous se disputent le droit de tarification du crypto. La conformité signifie souvent l'acceptation d'un cadre établi, éteignant sous le nom de stabilité le feu de l'innovation populaire.

Les ETF sacrifient le BTCFi, les DAT créent une crise systémique, les RWA rejettent les blockchains publiques existantes.

En surface, la Loi Clarity comprime l'espace d'arbitrage des stablecoins en dollars offshore comme l'USDT. Mais en réalité, en séparant et combinant paiement et revenus, les États-Unis expérimentent un nouveau modèle de circulation du dollar, au-delà de l'or, du pétrole et du crédit.

L'histoire du stablecoin de paiement est pratiquement terminée, le chapitre des stablecoins générateurs d'intérêts est sur le point de s'ouvrir.

Cerner sur trois côtés, laisser une issue : le stablecoin de paiement

Setting my heart on money learning pleasure more than Thee.

Une question persiste : comment la "Loi de génie" (probablement une référence antérieure) peut-elle concrétiser le récit du "stablecoin de paiement" ?

Alors que les géants de Wall Street préparent la tokenisation à la veille de l'adoption de la Loi Clarity, cette interrogation s'intensifie. Oui, vous ne m'avez pas mal entendu, ils préparent des activités de tokenisation pour générer des intérêts sur les stablecoins.

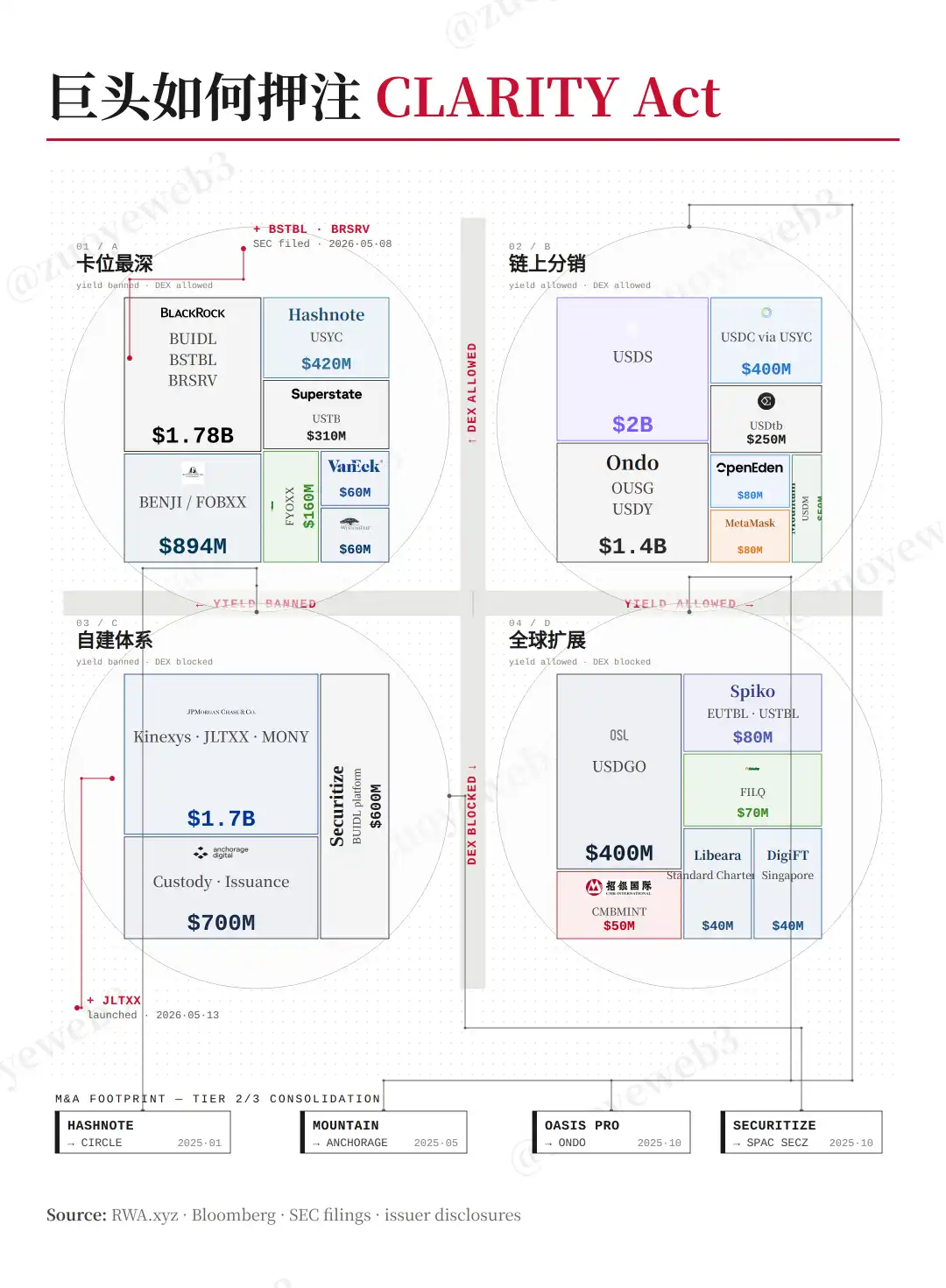

- Le 8 mai, en plus de BUILD, BlackRock prévoit de lancer deux nouveaux fonds du marché monétaire tokenisés (TMMF) : BSTBL et BRSRV.

- Le 13 mai, en plus de MONY, JPMorgan Chase a lancé un deuxième TMMF, JLTXX.

Qui plus est, BlackRock a clairement indiqué que les nouveaux produits répondent à la demande croissante des émetteurs de stablecoins, et JPMorgan a souligné leur conformité aux exigences de qualification de la "Loi de génie".

En examinant le texte, la "Loi de génie" a effectivement ajouté des mentions à la tokenisation, permettant aux formes tokenisées des bons du Trésor américain et du dollar de servir de réserve pour l'émission de stablecoins.

Cela n'explique pas la relation entre stablecoins, tokenisation et paiement. Nous devons poursuivre notre exploration.

Sous la "Loi de génie", les qualifications d'émission de stablecoins sont attribuées au mécanisme des banques à charte fédérale de l'OCC. Ces banques ne peuvent pas accepter de dépôts et nécessitent des réserves intégrales, sans pouvoir empiéter sur les activités de crédit des banques commerciales.

Dans ce contexte, la politique crée une demande de marché. Les émetteurs de stablecoins doivent soit constituer leurs propres réserves, comme l'USDT et l'USDC qui achètent frénétiquement des bons du Trésor dépassant de nombreux États souverains.

Soit, acheter directement des actifs RWA comme les TMMF, ce qui est crucial pour les stablecoins comme l'USDS/sUSDS, qui dépendent du partage des bénéfices pour attirer les utilisateurs.

- Éviter les processus complexes de souscription et de rachat des bons du Trésor ;

- Le partage des bénéfices onchain et la génération d'intérêts en temps réel correspondent mieux aux habitudes.

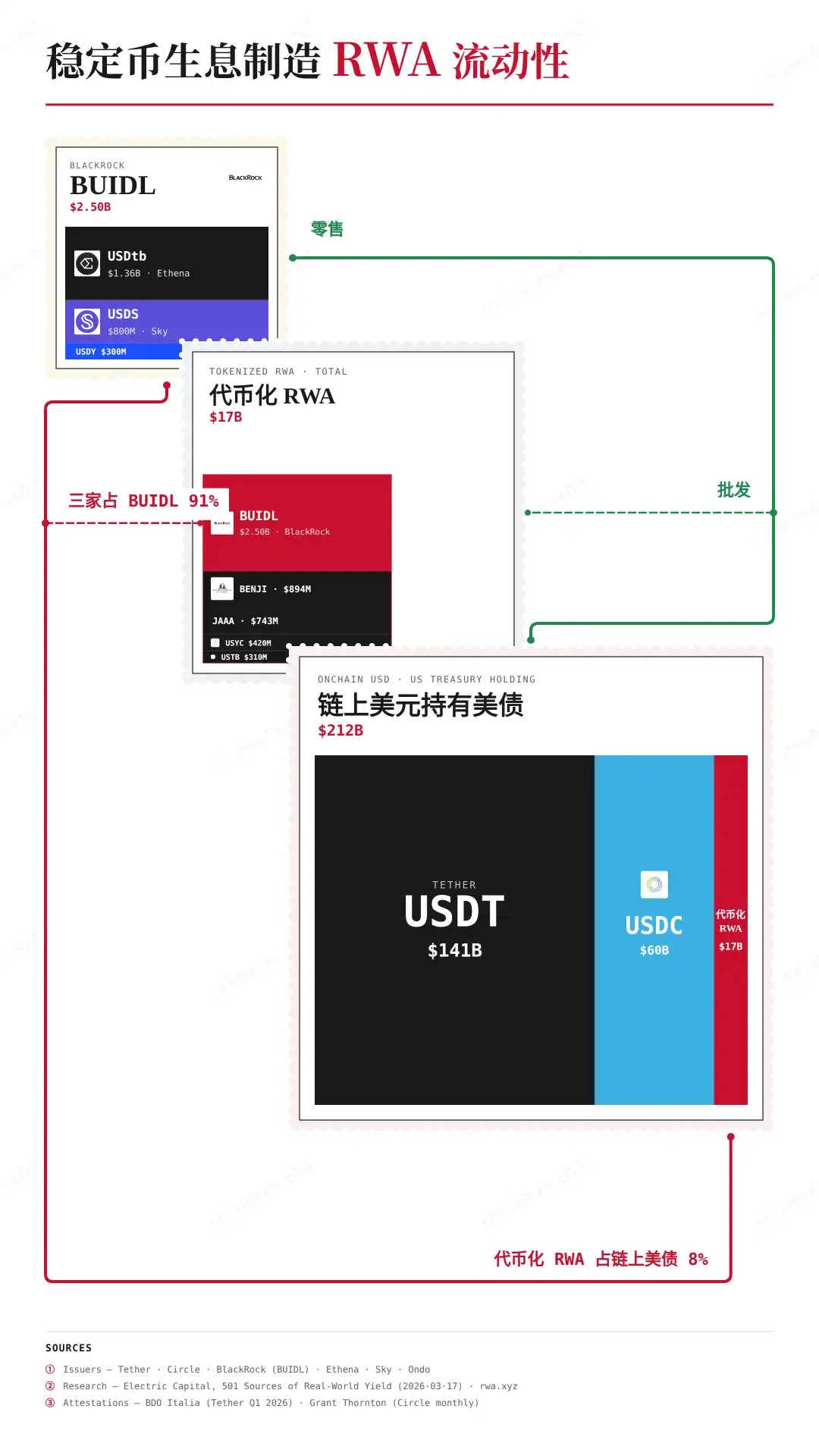

Selon les données d'@ElectricCapital, 98% des parts du BUIDL de BlackRock ont été souscrites par divers émetteurs de stablecoins générateurs d'intérêts.

Et le plus beau, c'est que les particuliers ne peuvent pas acheter directement des produits tokenisés. La politique façonne la structure du marché. C'est le secret qui permet à la "Loi de génie" de créer le "stablecoin de paiement".

Une loi ne peut pas forcer les acteurs du marché à se conformer uniquement par la contrainte, sinon l'USDT ne serait pas resté dans l'ombre depuis tant d'années. Il faut suivre les tendances du marché pour obtenir un effet maximal avec un effort minimal.

Légende de l'image : Les TMMF soutiennent les stablecoins de paiement

Source des données : @ElectricCapital

Les produits tokenisés émis par BlackRock, bien que circulant sur la blockchain, ne peuvent être achetés de manière "sans autorisation". Ils doivent toujours respecter des conditions de vérification telles que le KYC, l'investisseur qualifié, et sont essentiellement destinés à la vente aux entreprises (B2B).

Vous ne pouvez pas surveiller les transactions d'individus décentralisés, tout comme le gouvernement américain ne peut pas surveiller la circulation des billets de dollars. Mais surveiller quelques géants est beaucoup plus simple.

En reconnaissant les actifs tokenisés, les États-Unis ont astucieusement construit un cadre viable entre les émetteurs de stablecoins, les géants de Wall Street et les régulateurs. Les stablecoins que les utilisateurs obtiennent ne peuvent servir qu'au paiement, car ils ne génèrent pas d'intérêts.

Une "Loi de génie" lie les stablecoins à la tokenisation. C'est aussi la réponse à l'interrogation précédente : faire des stablecoins la couche de détail finale des bons du Trésor américain.

Auparavant, le dollar dépendait du mécanisme de crédit des banques commerciales. Désormais, il dépendra du rôle d'intermédiaire des entreprises de tokenisation.

Espace d'arbitrage, stablecoins générateurs d'intérêts

Caring for worldly things more than God.

Si la "Loi de génie" reconnaît que la tokenisation crée le stablecoin de paiement, alors la "Loi Clarity" restreint la tokenisation pour orienter le développement des stablecoins générateurs d'intérêts.

L'importance de la génération d'intérêts ne réside pas dans les inquiétudes des banques concernant la fuite des dépôts, ni dans la difficulté d'ouvrir un compte chez JPMorgan ou de gagner de l'argent avec Coinbase.

Observons. Sous la "Loi Clarity", si un utilisateur choisit le staking pour générer des intérêts, idéalement, la source d'intérêts de l'émetteur de stablecoins ne peut provenir que de produits de bons du Trésor.

Mais cela soulève également de nouvelles questions. Les émetteurs de stablecoins onchain comme Sky/Ethena, dans un sens, n'ont pas besoin d'obtenir d'abord une licence bancaire OCC. Ainsi, de nouveaux arrangements sont nécessaires concernant la génération d'intérêts, en particulier dans le DeFi.

Le coût de la régulation est trop élevé. C'est la raison essentielle pour laquelle le Congrès a fait des arrangements "souples" pour le développement du DeFi. En outre, le dollar a besoin de la forme stablecoin pour sa distribution.

Légende de l'image : Les géants se précipitent vers la Loi Clarity

Source de l'image : @zuoyeweb3

Cette distribution se divise en deux grandes catégories : premièrement, l'acquisition B2B entre géants ; deuxièmement, l'émission par arbitrage onchain et transrégional auprès des consommateurs (B2C).

Entre géants, le pari porte sur la sévérité de "l'interdiction de la génération passive d'intérêts". Le rôle d'intermédiaire varie également. Si le DeFi est également restreint, le modèle de blockchain de consortium pourrait renaître. S'il est relativement souple, une collaboration plus approfondie avec les stablecoins onchain est possible.

De plus, le modèle d'intermédiation des géants est difficile à contourner. Des acteurs comme Ondo choisissent de servir de couche de distribution aux particuliers pour les géants, tandis que des acteurs comme OSL optent pour la voie des stablecoins en dollars offshore conformes.

En poursuivant, l'ajout d'une diversification "RWA" aux réserves de l'USDS par Sky est essentiellement un arbitrage par effet de levier, passant subtilement des réserves intégrales aux réserves fractionnaires.

Un besoin majeur émergera : comment augmenter le rendement des stablecoins au-delà des bons du Trésor, nécessitant une ingénierie financière plus complexe. C'est aussi là que les diverses stratégies de rendement du DeFi trouveront leur utilité.

On peut constater que le mécanisme de génération d'intérêts vise les stablecoins en dollars offshore comme l'USDT, remplaçant leur position d'acheteur de bons du Trésor par les TMMF de BlackRock.

Pour le dollar onchain et le dollar offshore conforme, un nouvel espace d'arbitrage émergera. Ils ne pourront pas gagner de manière stable des rendements à grande échelle sur les bons du Trésor. Ils devront constamment stimuler la croissance de l'utilisation, favorisant indirectement la circulation du dollar et l'achat stable de bons du Trésor.

Dans ce jeu d'ouverture et de restriction, les utilisateurs seront incités à utiliser les stablecoins autant que possible, car les conserver entraînera une dépréciation. Les intérêts générés par l'utilisation reviendront au système financier américain, car l'actif sous-jacent est le bon du Trésor.

C'est le véritable objectif de la Loi Clarity : créer une demande individuelle mondiale pour le dollar. L'émission de stablecoins nécessite des bons du Trésor, la génération d'intérêts sur les stablecoins nécessite des bons du Trésor, bouclant ainsi la boucle.

Conclusion

Pour dépasser les limites des États souverains, il faut s'appuyer sur la demande rigide du paiement.

Mais pour favoriser l'adoption des stablecoins, il faut s'appuyer sur le mécanisme direct du rendement.

La "Loi de génie" et la "Loi Clarity" se concentrent toutes deux sur l'entrelacement des stablecoins et de la génération d'intérêts. Incapables de contrôler le DeFi et l'arbitrage transrégional, ils ont besoin de Wall Street comme intermédiaire pour gérer les rendements. Cela peut également nous rassurer : que la Loi Clarity soit adoptée à temps ou non, le mécanisme d'arbitrage ne dormira jamais.