Auteur : Dolphin Research

Avant l'ouverture du marché le 11 mai (heure de l'Est), Circle, le leader des stablecoins, a publié ses résultats du premier trimestre 2026.

Il est important de noter que, étant donné que la taille de l'USDC et le taux d'intérêt des actifs de réserve sont publiquement connus, environ 95 % des revenus d'intérêts peuvent être déterminés. Par conséquent, la majorité des fluctuations du cours de l'action de Circle suivent l'évolution de la capitalisation de l'USDC, qui est fondamentalement liée aux attentes de baisse des taux, aux changements de politique sur les actifs cryptographiques, etc.

Les informations inattendues pouvant être interprétées à partir des résultats financiers se trouvent dans les revenus autres que les intérêts, l'efficacité opérationnelle interne de l'entreprise et les objectifs stratégiques à moyen et long terme reflétés par les perspectives.

Dans l'ensemble, le point positif du premier trimestre reste, comme pour les résultats précédents, les « autres revenus » sur lesquels le marché se concentre, reflétant la tendance à l'expansion constante de l'écosystème de l'USDC au-delà des scénarios liés aux cryptomonnaies. Cependant, les investissements rigides requis pour cette expansion de l'écosystème apporteront également une volatilité et une pression importantes sur la rentabilité à court terme de Circle.

En détail :

1. Déploiement de l'écosystème : Scénario inchangé, investissements cryptos sous pression, nouveaux scénarios continuent de s'ouvrir

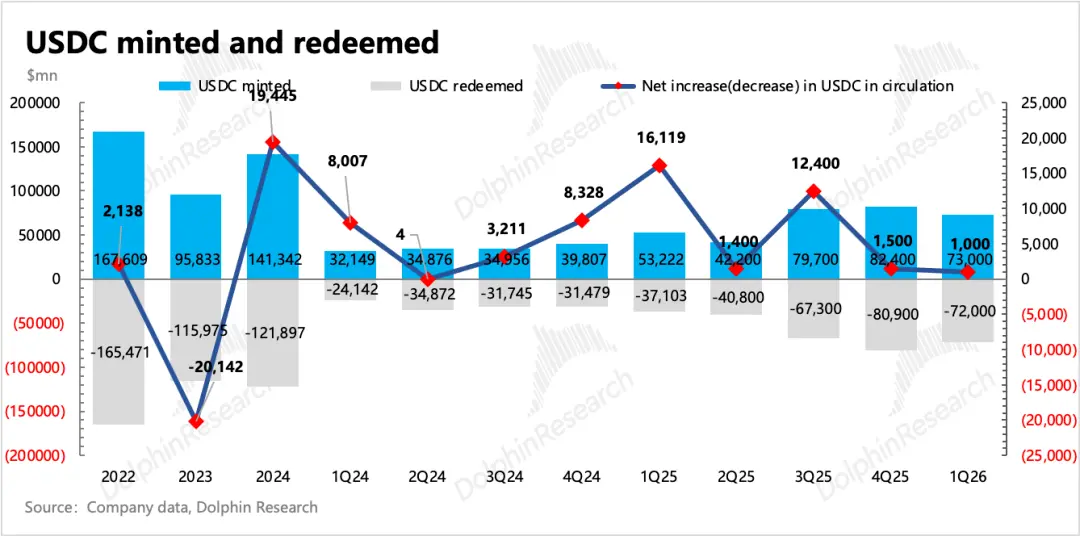

(1) La valeur moyenne de circulation de l'USDC au T1 était de 75,2 milliards. Après un creux en février dans un contexte défavorable de tensions géopolitiques, elle est lentement remontée à près de 77 milliards fin trimestre, en hausse de 2 % en glissement trimestriel, similaire au trimestre précédent. Les nouvelles émissions du trimestre s'élèvent à 73 milliards, en baisse en glissement trimestriel, affectées par les mauvaises performances du marché des actifs cryptographiques au T1. Mais en excluant cet impact, le volume d'émission reste élevé, reflétant l'expansion des scénarios de demande au-delà des investissements en actifs cryptographiques.

Les rachats s'élèvent à 72 milliards, avec une croissance annuelle plus rapide, reflétant que dans un contexte de pression sur le marché des actifs cryptographiques, certains utilisateurs réalisent des bénéfices ou se tournent vers d'autres produits générateurs de rendement.

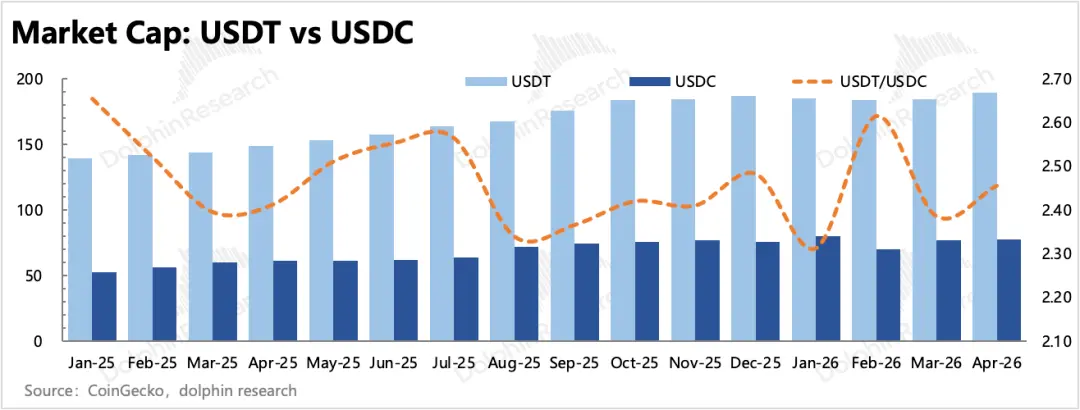

Le ratio de la taille de l'USDT concurrent par rapport à l'USDC a légèrement diminué en janvier, mais est rapidement revenu à la hausse les deux mois suivants. En termes de concurrence, la menace concurrentielle de l'USDT reste importante. Après l'incident de piratage de Drift en avril, l'opinion publique a été défavorable à Circle, tandis que Tether a activement fourni une aide financière à Drift, ce qui a entraîné la perte de clients pour Circle.

Nous en sommes encore aux débuts de l'expansion globale du marché des stablecoins, donc la concurrence ne deviendra pas temporairement un facteur principal affectant la croissance de l'USDC.

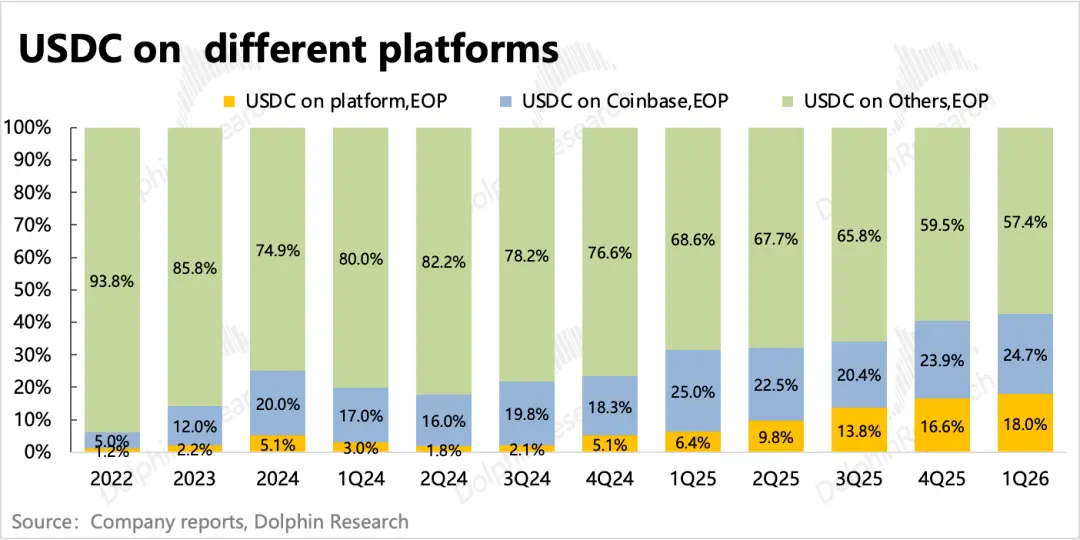

(2) Répartition au sein de l'écosystème de l'USDC : La part détenue directement par Circle a encore augmenté pour atteindre 18 %, et la proportion moyenne de rétention intrajournalière est également de 17,2 %, passant progressivement de 6 % il y a un an à aujourd'hui. Parallèlement, la part des revenus d'intérêts sur les réserves reversée aux partenaires a légèrement diminué de 1 point de pourcentage. À l'avenir, cela devrait continuer à s'optimiser, améliorant la rentabilité. Coinbase en détient près de 25 %, montrant toujours une tendance à la rétention active par rapport au trimestre précédent.

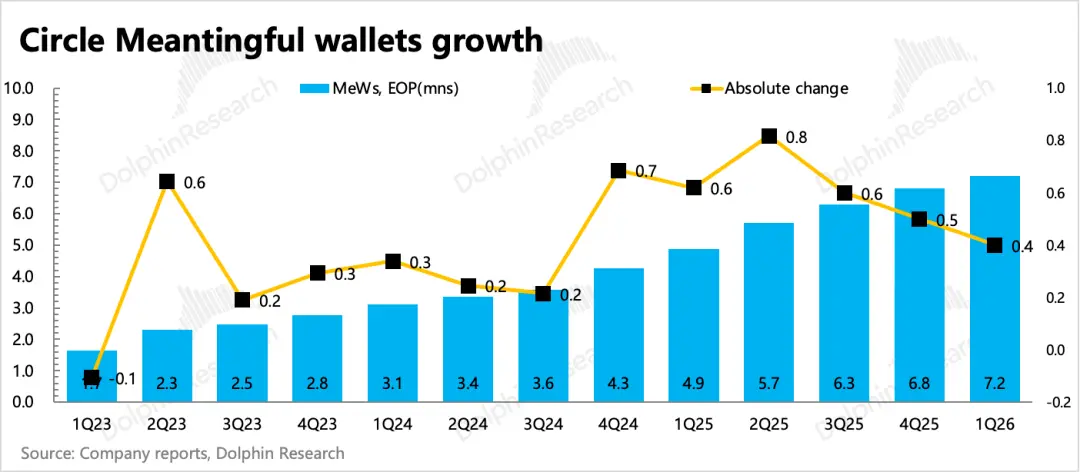

(3) Fin du premier trimestre, le nombre de portefeuilles numériques MeWs (portefeuilles cryptographiques détenant plus de 10 dollars en crypto-actifs sur la blockchain) a atteint 7,2 millions, avec une augmentation nette trimestrielle de 400 000, dépassant les attentes du marché, reflétant la croissance de la base d'utilisateurs directement connectés à la plateforme.

(4) Sur le front des nouvelles expansions de l'écosystème, le premier trimestre a principalement vu des collaborations avec Cash App, Polymarket et Kyriba (prise en charge des transactions en USDC natif sur les plateformes), ainsi que l'avancement du blockchain Arc et du volume des transactions CPN.

Au T1, le volume total des transactions en USDC sur la blockchain a atteint 21 500 milliards de dollars, en hausse de 263 % sur un an. Le volume annuel des transactions CPN calculé en mars était de 8,3 milliards de dollars. En avril, Circle a également lancé Managed Payments, un nouveau produit permettant aux institutions financières d'activer les paiements en stablecoin sans avoir à gérer les actifs numériques.

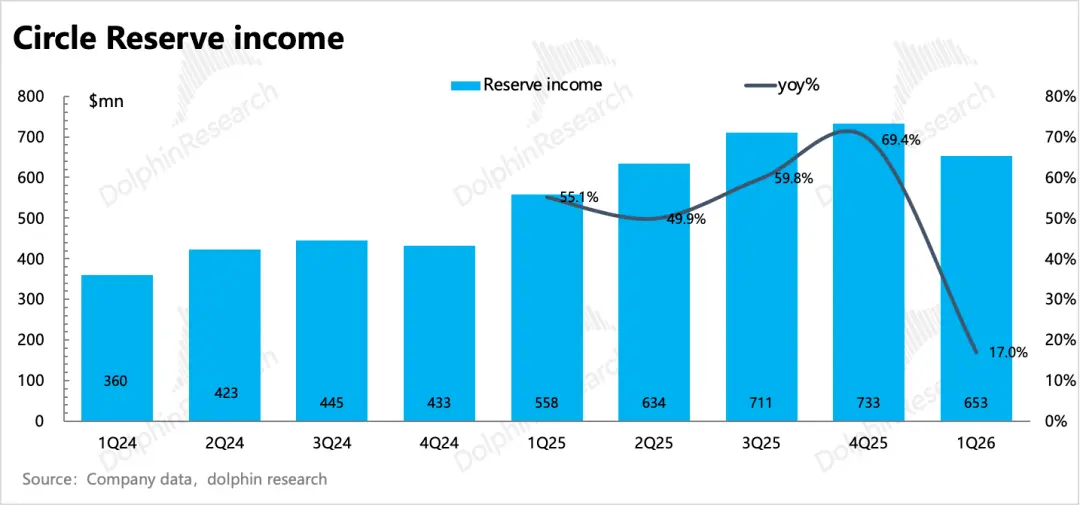

2. Revenus : Des points positifs mais moins impressionnants qu'au trimestre dernier : Les revenus hors intérêts dépassent les attentes, mais ralentissent en glissement trimestriel.

Les expansions de l'écosystème mentionnées ci-dessus, orientées B2B, apportent également à Circle des revenus au-delà des intérêts sur les réserves – comptabilisés dans la rubrique « Autres revenus ». En plus d'aider à étendre le marché de l'USDC, cela constitue également une seconde courbe de développement pour Circle pour contrer la pression sur la croissance des revenus d'intérêts sur les réserves en période de baisse des taux.

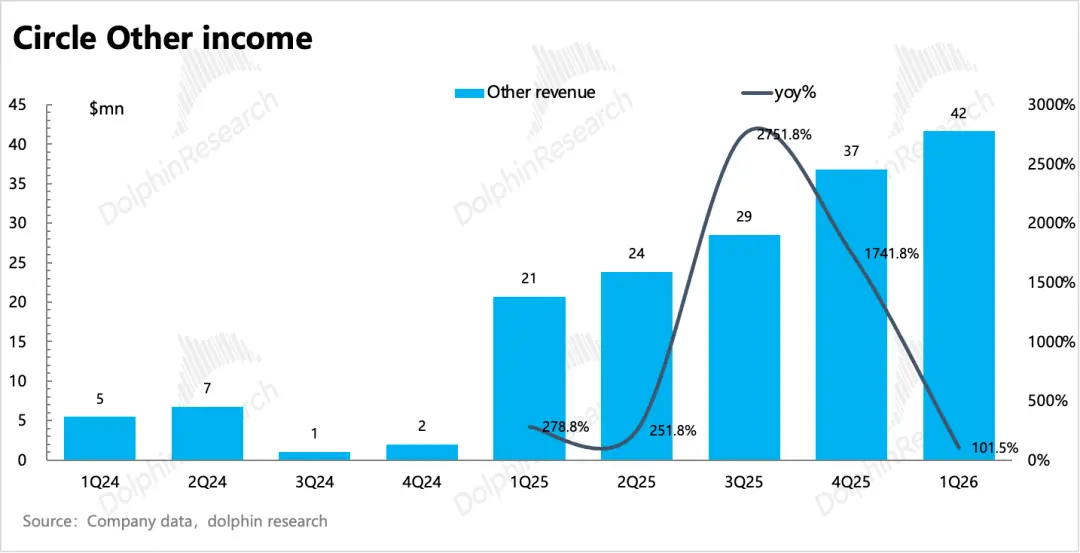

Au premier trimestre, les autres revenus ont atteint 42 millions de dollars, bien que la part reste faible (6 %), ils continuent de doubler sur une base plus élevée. Cependant, en tendance, le taux de croissance trimestrielle de 13 % a ralenti par rapport aux 29 % du trimestre précédent, moins impressionnant.

3. Marge brute : L'augmentation de la part rétention atténue la pression des partages

Le marché craignait auparavant que, tout en étendant son écosystème, Circle ne doive partager les revenus d'intérêts sur les réserves avec ses partenaires, et que les résultats de Coinbase révélant une augmentation de sa part d'USDC ne viennent augmenter les coûts de distribution de Circle, exerçant une pression sur la marge brute.

En réalité, Circle continue d'augmenter la part d'USDC qu'elle détient directement pour atténuer la pression de l'augmentation des coûts. Parmi ces coûts, la part versée à Coinbase dans le coût total des partages diminue (passant de 97 % à 75 %). Il faut savoir que Coinbase, ayant le plus de poids dans sa collaboration avec Circle, bénéficie également du taux de partage le plus élevé, à 50 %.

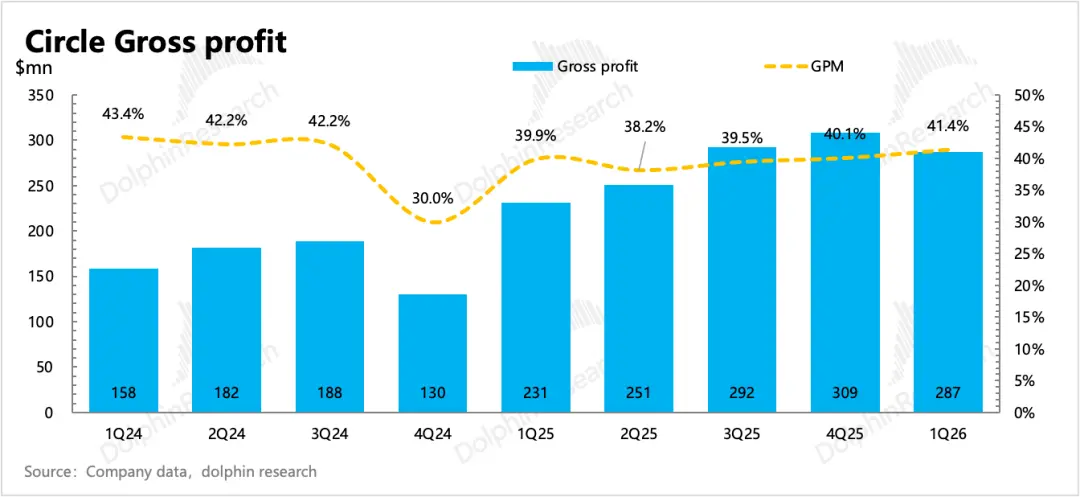

En outre, la plupart des revenus provenant des logiciels, des paiements et d'autres services d'infrastructure inclus dans les autres revenus relèvent d'activités à forte marge. Ce trimestre, ces autres activités ont connu une croissance plus rapide et leur contribution aux revenus a également augmenté. Finalement, la marge brute s'établit à 41,4 %, s'améliorant encore de 130 points de base en glissement trimestriel.

4. Sous le cycle d'investissement rigide, les bénéfices sont sous pression : Le bénéfice d'exploitation chute significativement en glissement annuel, également en raison du cycle d'investissement rigide. Lorsque la majeure partie des revenus d'intérêts est affectée, la sensibilité de la variation des bénéfices est très forte.

Cependant, dans les perspectives pour l'exercice 2026 fournies par la direction avec les résultats du T1, la fourchette des dépenses d'exploitation ajustées annuelles (570-585 millions de dollars) reste inchangée, meilleure que les anticipations plus élevées du marché (725 millions).

5. Croissance future : Perspectives inchangées, prudence maintenue face aux fluctuations à court terme

(1) Concernant les perspectives de croissance de la taille de l'USDC sur plusieurs années, la direction maintient toujours l'attente d'un TCAC de 40 % sur plusieurs années. Mais comme au trimestre précédent, Dolphin Research estime qu'il faut rester prudent et ne pas l'intégrer immédiatement dans l'évaluation : Étant donné la forte volatilité du marché, cela peut être temporairement ignoré. Comme l'an dernier, cette perspective qualitative à moyen-long terme ne signifie pas nécessairement un respect à court terme.

(2) L'objectif pour les autres revenus reste également de 150 à 170 millions de dollars, soit une croissance annuelle de 46 %. Si on annualise directement le T1, on obtient environ 167 millions de dollars, soit pile dans la fourchette cible. Cependant, Dolphin Research estime qu'avec l'avancée effective du CLARITY Act, il y a de grandes chances que cet objectif soit dépassé.

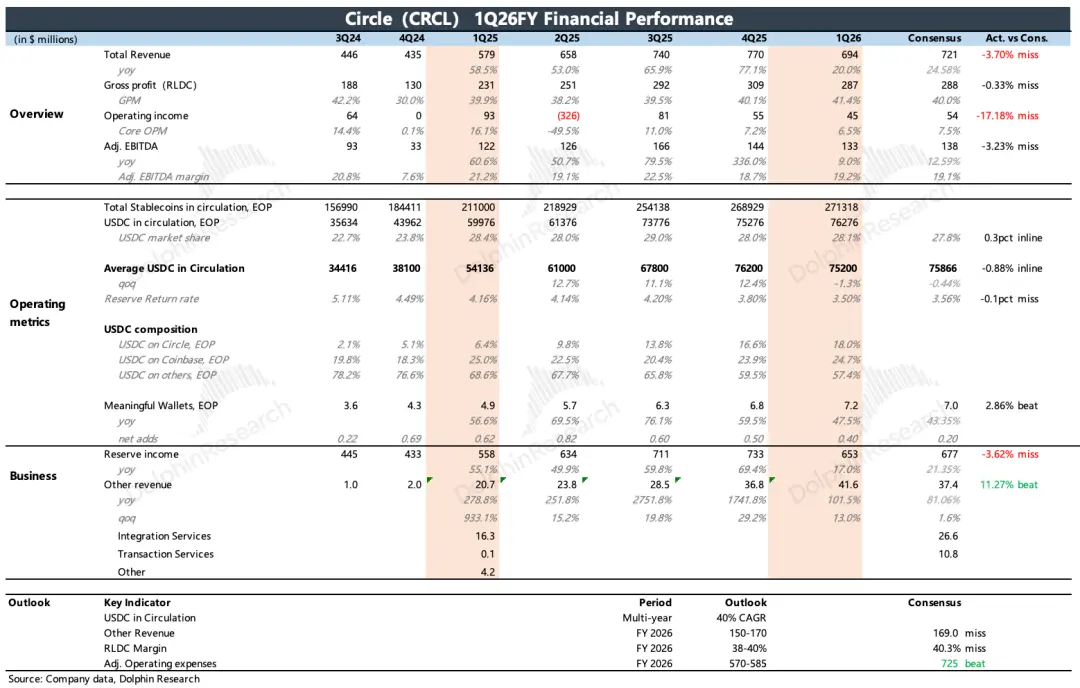

6. Principaux indicateurs financiers

Point de vue de Dolphin Research

La performance du T1 ressemble à une version « renforcée » du T4 de l'an dernier – le sentiment des transactions sur les actifs cryptographiques s'est encore refroidi, mais Circle n'a pas arrêté son expansion vers d'autres scénarios, ce qui a exercé une pression encore plus forte sur ses bénéfices à court terme.

Bien que Coinbase et Circle appartiennent à des maillons différents de la chaîne d'approvisionnement, lorsque le marché des actifs cryptographiques est défavorable, l'impact sur les deux parties est différent (l'impact sur Circle est moindre). De plus, il existe un problème de partage des bénéfices entre eux, mais à court terme, leurs rythmes de négociation sont largement alignés.

Par conséquent, au trimestre dernier, dans un contexte de pression sur les actifs cryptographiques et de calendrier politique incertain, nous nous sommes concentrés sur le prix correspondant à la marge de sécurité. Ce trimestre, nous sommes plus enclins à nous demander quelle marge de redressement à la hausse subsiste. La valorisation actuelle de 28 milliards de dollars correspond aux attentes neutres de Dolphin Research lors de la première couverture l'an dernier (voir la rétrospective de « Coinbase vs Circle : Dans le monde des stablecoins, coopération ou lutte à mort, qui dominera ? »).

Cependant, compte tenu de la forte volatilité à court terme, nous réestimons en fonction des perspectives de performance de cette année :

En supposant que pour les trois trimestres restants de cette année, le marché des actifs cryptographiques se stabilise, mais que, potentiellement en raison des attentes en matière d'inflation et de taux, la performance de l'an dernier puisse difficilement être reproduite, nous prévoyons que la taille des stablecoins augmente de 5 % en glissement trimestriel (les T2 et T3 de l'an dernier affichaient un TCAT de 12 %), atteignant 87 milliards de dollars fin d'année. En supposant un taux fédéral inchangé de 3,5 %, le total des revenus d'intérêts annuels serait de 2,8 milliards de dollars. Les autres revenus devraient dépasser la borne supérieure des perspectives (170 millions). Le total des revenus s'élèverait à 3 milliards de dollars, soit une croissance annuelle de 9 %.

Avec une marge brute de 42 % et des dépenses d'exploitation ajustées selon le centre de la fourchette des perspectives (580 millions), le bénéfice d'exploitation ajusté serait de 680 millions de dollars. À la clôture d'hier ****(*** contenu verrouillé et analyse détaillée de la valeur publiés dans l'article du même nom dans la section « Actualités – Analyses approfondies » de l'application Longbridge).

En conclusion, le processus de redressement de Circle est actuellement en grande partie achevé. L'ouverture d'un espace supplémentaire dépendra de la progression de l'expansion des stablecoins en général et de l'USDC en particulier. À court terme, l'avancement effectif du CLARITY Act pourrait, en l'absence de plus de risques systémiques macroéconomiques, apporter une certaine dynamique positive, soutenant ainsi l'évaluation actuelle.

Analyse détaillée ci-dessous

一、Structure opérationnelle de base de Circle

Circle est l'émetteur du stablecoin USDC. Ses principaux revenus proviennent de : (1) Les intérêts sur les actifs de réserve. Ces revenus sont liés à la taille de l'USDC en circulation sur le marché et au taux des bons du Trésor. (2) Autres revenus, incluant les services logiciels Web3 pour clients (abonnement SaaS), les paiements CPN (frais basés sur le montant/nombre de transactions) et les frais de service ou de gaz perçus pour la blockchain Arc (frais par transaction).

Pour échapper à l'impact de la baisse des taux, Circle développe activement d'autres sources de revenus. En 2025, elle a principalement développé les paiements CPN et la blockchain Arc. Actuellement, la part des autres revenus se rapproche progressivement de 5 % et devrait continuer à croître rapidement à l'avenir.

En termes de dépenses, les coûts opérationnels internes de Circle sont principalement les rémunérations du personnel. Les coûts externes sont principalement les parts de revenus reversées aux canaux et les coûts de transaction (majoritairement à Coinbase), représentant environ 60 % des revenus. La marge d'EBITDA ajustée (après réintégration des amortissements et des incitations sur actions) est d'environ 20 %, inférieure à celle de la plupart des plateformes fintech. Par conséquent, tout en développant son écosystème, les anticipations d'augmentation des coûts de partage font craindre une pression sur la rentabilité à court terme de Circle.

Sur une perspective à moyen et long terme, l'expansion de l'écosystème est plus importante. Actuellement, l'USDC occupe la deuxième place en termes de part de marché parmi les stablecoins. Par rapport au leader USDT, son avantage réside dans sa conformité réglementaire. Une fois le CLARITY Act adopté, l'USDC devrait continuer à manifester son avantage « relatif », attirant davantage d'institutions financières.

二、 Écosystème de l'USDC : Émission rapide de nouveaux tokens, impact à court terme de la pression sur les actifs cryptographiques

La taille moyenne de circulation de l'USDC au T1 était de 75,2 milliards, en baisse en glissement trimestriel, mais remontée à 77 milliards fin trimestre, en hausse de 2 % en glissement trimestriel. Les émissions du trimestre s'élèvent à 73 milliards, les rachats à 72 milliards. L'augmentation nette des émissions a considérablement ralenti par rapport au T3. Selon Coinmarketcap, le solde en circulation de l'USDC a chuté rapidement en janvier suite à une baisse panique des actifs cryptographiques, ne rebondissant qu'au début février.

1. Part de marché externe de l'USDC

Sur l'ensemble du marché des stablecoins, la part de l'USDC est restée stable à 28 % en glissement trimestriel. Par rapport à son concurrent direct USDT, l'USDC n'a pas montré d'avantage concurrentiel durable.

2. Concurrence interne des canaux de distribution de l'USDC

En termes de répartition de l'USDC sur différents canaux, la part détenue directement par Circle a continué d'augmenter pour atteindre 18 %.

Selon les résultats de Coinbase au T1, sa part dans la circulation de l'USDC a augmenté en glissement trimestriel pour atteindre 25 %, montrant toujours une tendance à la rétention active par rapport au trimestre précédent.

Un autre indicateur clé reflétant le développement de l'écosystème – le nombre de portefeuilles numériques actifs. Fin du premier trimestre, le nombre de portefeuilles MeWs (portefeuilles cryptographiques détenant plus de 10 dollars en crypto-actifs sur la blockchain) a atteint 7,2 millions, avec une augmentation nette de 400 000 en glissement trimestriel, ralentie probablement en raison de la pression persistante sur le marché des cryptomonnaies.

三、 Les autres revenus continuent de dépasser les attentes, mais la tendance n'est pas assez positive

Comme environ 95 % des revenus de Circle provenant des intérêts sur les actifs de réserve sont pratiquement des données publiques, les écarts par rapport aux attentes proviennent principalement des autres revenus, qui au T1 ont continué à dépasser les attentes.

Plus précisément, les autres revenus incluent principalement les revenus liés aux émissions de tokens, les transactions, la garde, la suite d'API Web3, les fonds tokenisés USYC et les frais CPN (frais d'accès fixes + frais de règlement/audit par transaction, frais de gaz de la blockchain Arc, etc.) lancés en avril de l'an dernier.

Au premier trimestre, les autres revenus s'élèvent à 42 millions de dollars, en hausse de 13 % en glissement trimestriel, un ralentissement par rapport au trimestre précédent, moins impressionnant. Parallèlement, l'objectif annuel de l'entreprise pour les autres revenus reste de 150 à 170 millions de dollars. En termes de tendance de croissance trimestrielle, ce n'est pas très dynamique. Dolphin Research estime que si l'expansion de l'USDC se poursuit normalement, il devrait être possible de le dépasser.

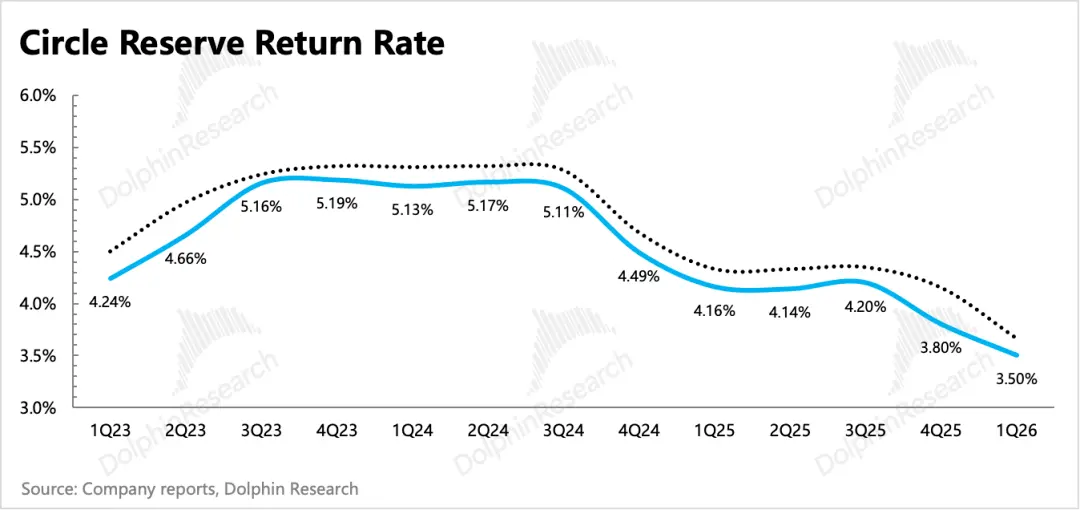

Les principaux revenus, qui représentent la majeure partie, sont affectés par le rythme d'expansion de l'USDC et l'environnement actuel des taux d'intérêt sur les bons du Trésor. La taille moyenne de l'USDC au T1 a augmenté de 70 % sur un an, tandis que le taux d'intérêt est tombé à 3,5 %, soit une baisse de 64 points de base sur un an. Finalement, la croissance des revenus d'intérêts sur les réserves n'est que de 17 %, ralentissant rapidement.

Cependant, les anticipations de baisse des taux sont désormais pratiquement réduites à zéro. Par conséquent, si les taux restent stables et que la taille continue de s'étendre normalement au cours des trois prochains trimestres (croissance trimestrielle supérieure à 5 %), il devrait être possible de maintenir une croissance de 5 à 10 % sur l'année, malgré la pression sur les taux par rapport à l'année précédente.

四、 Sous des investissements rigides, la rentabilité est sous pression

La marge brute du T1 a augmenté de 130 points de base en glissement trimestriel, atteignant 41,4 %. Circle continue d'augmenter la part d'USDC qu'elle détient directement pour atténuer la pression de l'augmentation des coûts de partage avec les canaux. De plus, les revenus provenant des logiciels, des paiements et d'autres services d'infrastructure sont pour la plupart des activités à forte marge. Ce trimestre, ces autres activités ont connu une croissance plus rapide et leur part dans les revenus a également augmenté.

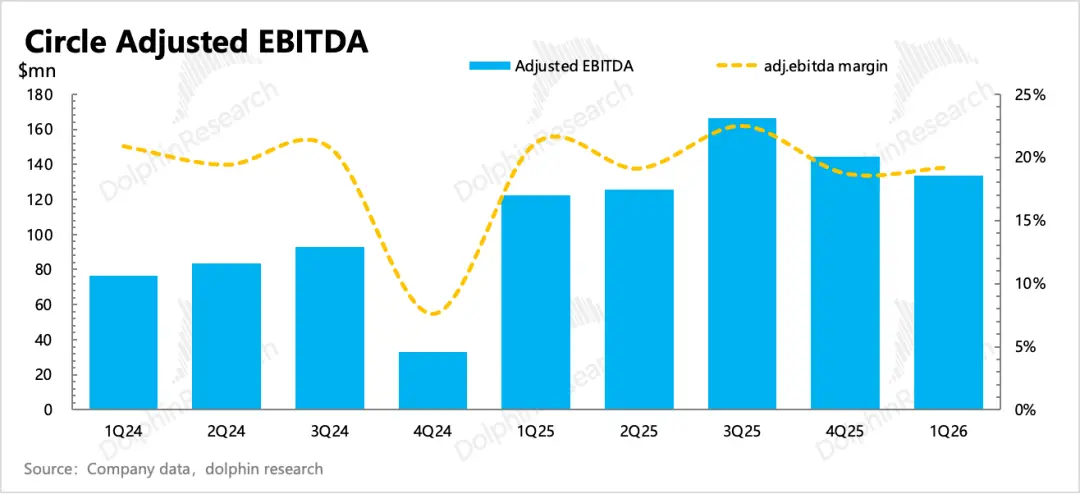

Au premier trimestre, malgré la pression sur les revenus et un ralentissement de la croissance, les différentes dépenses par rapport aux revenus continuent de croître rapidement. Finalement, l'EBITDA ajusté s'établit à 133 millions de dollars, avec une marge de 19,2 %, en hausse de 50 points de base en glissement trimestriel.

L'entreprise maintient ses perspectives pour l'exercice 2026 concernant les coûts et les dépenses d'exploitation (hors SBC et amortissements) à 570-585 millions de dollars, en hausse de 10 % sur un an, inférieure aux anticipations du marché.