Titre original : The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

Auteur original : Kash Razzaghi, Circle

Compilation : Peggy, BlockBeats

Note de la rédaction : Alors que la réglementation devient plus claire et que les institutions entrent sur le marché, les stablecoins évoluent d'outils techniques vers des infrastructures financières cruciales. Cet article souligne qu'émettre un stablecoin n'est pas un simple choix technologique, mais une stratégie à long terme qui repose sur la confiance, la liquidité et la conformité. La plupart des projets échouent avant d'atteindre une échelle significative, et le marché converge naturellement vers quelques réseaux matures. Pour la majorité des entreprises, la vraie question n'est pas de savoir « s'il faut émettre un jeton », mais « comment utiliser au mieux les stablecoins » pour créer des opportunités de croissance.

Voici le texte original :

Ces derniers mois, j'ai eu à plusieurs reprises un type de conversation familier avec des dirigeants de certaines des plus grandes entreprises mondiales. Ils se sont montrés très intéressés par les stablecoins, comme l'USDC ou l'EURC, ces versions numériques du dollar et de l'euro qui permettent des transferts quasi instantanés et transfrontaliers. Beaucoup se demandent également : Devrions-nous émettre notre propre stablecoin ?

Cette impulsion est compréhensible. Ce marché a atteint une taille réelle et une dynamique de croissance soutenue. En 2025, la capitalisation boursière totale du marché des stablecoins est passée d'environ 2050 milliards de dollars le 1er janvier 2025 à plus de 3000 milliards de dollars le 31 décembre 2025. L'USDC, émis par Circle, reste l'un des actifs centraux de cette catégorie, clôturant l'année 2025 avec une capitalisation supérieure à 750 milliards de dollars.

Mais avant de se lancer, chaque entreprise devrait d'abord se poser une question : Souhaitez-vous simplement utiliser des stablecoins pour votre activité, ou envisagez-vous de véritablement entrer dans le « business de l'émission de stablecoins » ?

Il ne s'agit pas d'une question technique, mais d'une question stratégique : Émettre de la monnaie fait-il partie du cœur de votre modèle économique ?

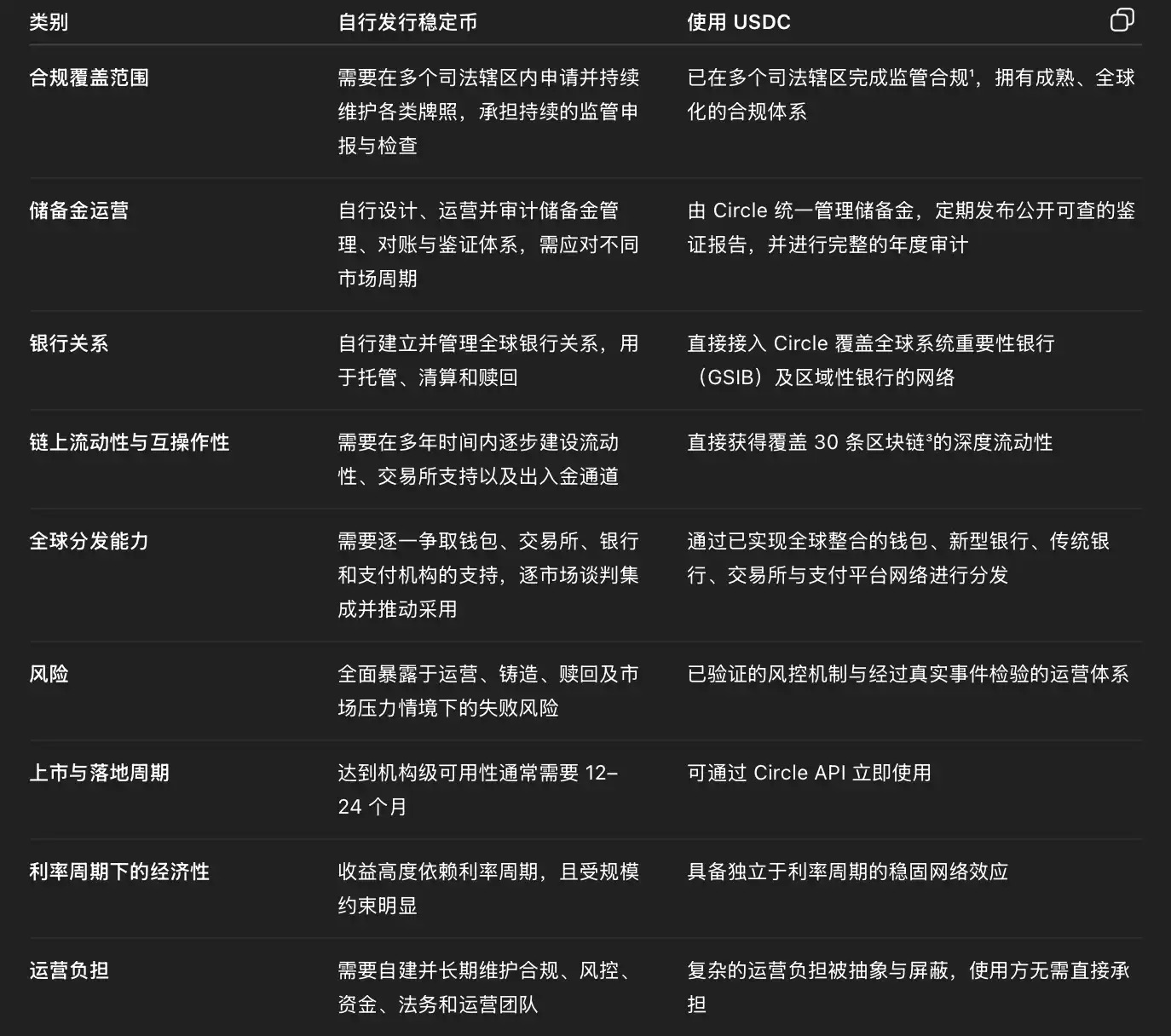

Relativement parlant, créer un stablecoin sur une blockchain est la partie la plus facile. Essentiellement, c'est une question d'ingénierie logicielle : écrire et déployer un contrat de jeton basé sur une blockchain. Avec une équipe d'ingénieurs, ou dans certains cas en s'appuyant sur des partenaires white-label, un jeton peut être lancé en très peu de temps. Mais une fois le produit en fonctionnement, l'exploitation d'un stablecoin signifie soutenir une infrastructure financière fonctionnant 24h/24 et 7j/7.

Exploiter un stablecoin fiable et réglementé – capable de répondre aux attentes des institutions, des régulateurs et de millions d'utilisateurs – nécessite une gestion des réserves en temps réel à travers les cycles de marché, une réconciliation quotidienne avec de multiples partenaires bancaires, des audits indépendants et le respect des obligations réglementaires et de conformité dans de multiples juridictions. Cela signifie mettre en place des systèmes opérationnels de conformité, de gestion des risques, de trésorerie et de liquidité fonctionnant en continu, avec des mécanismes clairs d'escalade et de traitement en situation de stress, et une tolérance zéro pour les erreurs. Ces capacités ne sont absolument pas des choses que l'on peut « externaliser une fois pour toutes » ; avec l'augmentation de l'échelle, leurs coûts, leur complexité et les risques pour la réputation s'accumulent et s'amplifient.

D'un point de vue systémique, chaque nouveau stablecoin propriétaire et fermé fragmente davantage la liquidité et la confiance. Chaque émetteur reconstruit des réserves, des systèmes de conformité et des canaux de rachat, affaiblissant ainsi la profondeur et la résilience globales dont les stablecoins dépendent en période de stress. En revanche, l'adoption de l'USDC permet, dès le premier jour, d'intégrer la liquidité, les standards et les capacités opérationnelles dans un réseau unifié et déjà largement adopté.

Pour les dirigeants d'entreprise qui évaluent cette décision, la différence entre ces deux voies devient particulièrement claire lorsqu'on les examine sous l'angle opérationnel :

La tentation de prendre des raccourcis

Actuellement, une multitude de nouveaux entrants, des fintechs et des acteurs des paiements aux projets crypto, explorent ou lancent directement leurs propres stablecoins. La croissance du marché des stablecoins en 2025 reflète à la fois un environnement réglementaire qui se clarifie progressivement et un intérêt institutionnel croissant. Mais la réalité est que, bien que des centaines de projets de stablecoins aient été lancés, environ 95 % n'ont jamais vraiment atteint une envergure durable et mondiale.

Certains pensent qu'il est possible de reproduire les mêmes rendements économiques sans supporter les lourds coûts opérationnels. La réalité est moins romantique. Que vous émettiez vous-même ou via un service white-label, vous entrez dans une industrie où la confiance, la liquidité et l'échelle sont des questions de vie ou de mort.

Parfois, le prix d'une erreur se mesure même en « billions ». Selon des reportages médiatiques plus tôt cette année, un émetteur a, suite à une erreur opérationnelle, accidentellement créé 300 billions de dollars de jetons. Bien que le problème ait été résolu en quelques minutes, cela a suffi à faire les gros titres. Une autre fois, un stablecoin bien connu a brièvement perdu son peg pendant une forte volatilité des marchés, rappelant une fois de plus que même de petits défauts d'infrastructure peuvent être amplifiés et se propager en cascade sous pression.

Ces événements rappellent que la solidité d'un stablecoin dépend de la rigueur opérationnelle dans des environnements à haute pression. Les marchés et les décideurs politiques surveillent de près.

La confiance, c'est le véritable effet de réseau

N'importe qui peut créer un jeton sur une blockchain. En fait, il en existe des dizaines de milliers – la plupart créés en quelques minutes, et tout aussi rapidement oubliés. Même dans le créneau des stablecoins, plus de 300 projets ont été lancés, mais seuls une poignée supportent la quasi-totalité du volume d'utilisation et de la valeur réels ; et la grande majorité, environ 95 %, n'ont jamais vraiment réussi.

La différence ne réside pas dans la technologie, mais dans l'échelle et la confiance. Le vrai défi des stablecoins commence au stade de l'expansion : comment maintenir continuellement la liquidité, la capacité de rachat, la conformité et la disponibilité du système lorsque les volumes de transaction augmentent à travers différents marchés et cycles.

Vous pouvez créer un jeton en quelques minutes, mais vous ne pouvez pas créer la confiance en quelques minutes. La confiance naît de la transparence, de l'échelle et d'une capacité de rachat constante à travers les cycles de marché, et s'accumule au fil du temps. C'est pourquoi le marché des stablecoins finit par se concentrer entre les mains de quelques émetteurs – et pourquoi, au 30 janvier 2026, le volume historique cumulé des règlements de l'USDC avait dépassé 60 000 milliards de dollars.

Plutôt que de réinventer la roue, choisissez la collaboration

Pour la plupart des entreprises, la bonne question n'est pas « Comment devrions-nous émettre notre propre stablecoin ? », mais « Comment intégrer les stablecoins dans notre activité pour débloquer une nouvelle croissance ? »

En utilisant l'USDC et l'EURC, les entreprises peuvent dès aujourd'hui intégrer des dollars et des euros numérisés, bénéficier de règlements quasi instantanés, d'une couverture mondiale et d'une interopérabilité sur des dizaines de blockchains, sans avoir à supporter elles-mêmes la complexité de la gestion des réserves et de la conformité réglementaire.

Écrivons le prochain chapitre ensemble

L'industrie des stablecoins entre dans une nouvelle phase. Les décideurs politiques élaborent des règles plus claires, les institutions relèvent leurs propres standards, et le marché converge progressivement vers un consensus simple : la confiance, la liquidité et la conformité sont les véritables fossés protecteurs.

L'objectif n'est pas d'avoir plus de stablecoins, mais d'en avoir moins et de meilleurs – capables de répondre aux demandes actuelles avec une liquidité partagée, des réserves transparentes et des performances éprouvées à travers les cycles.

Pour les institutions qui élaborent une stratégie de stablecoin, la première étape ne devrait pas être de décider « quoi construire », mais de décider « avec qui construire ». Si vous souhaitez que les stablecoins dynamisent votre activité sans devenir vous-même un émetteur, alors le choix éprouvé par le temps est déjà clair : contactez Circle, utilisez l'USDC.