Au 1er juillet 2026, selon la base de données des licornes d'IT桔子, la Chine compte 517 entreprises licornes enregistrées, avec une valorisation totale d'environ 2,39 billions de dollars. En termes de structure de valorisation, la distribution est typiquement pyramidale - 57,3% se concentrent dans la fourchette de 10 à 20 milliards de dollars, 30,8% entre 20 et 50 milliards, 62 entreprises (12,0%) au-dessus de 50 milliards, dont seulement 5 super-licornes de plus de 500 milliards de dollars : ByteDance (6000 milliards de dollars), Ant Group (877 milliards de dollars), SHEIN (660 milliards de dollars), DeepSeek (615 milliards de dollars) et Xiaohongshu (500 milliards de dollars). Ces 5 têtes de liste contribuent à environ 36% de la valorisation totale.

Géographiquement, la concentration est élevée : Pékin 142, Shanghai 98, Shenzhen 61, ces trois villes représentant ensemble 58,2% du total ; Hangzhou, grâce à des entreprises comme DeepSeek, avec 28 entreprises, contribue pour 2394 milliards de dollars de valorisation, se classant quatrième en valorisation par ville. En termes de répartition sectorielle, la fabrication avancée arrive en tête avec 151 entreprises (29,2%), suivie de l'intelligence artificielle avec 71 entreprises (13,7%) et de la santé avec 53 entreprises (10,3%). La robotique, avec 44 entreprises, a dépassé le commerce électronique et la vente au détail (34 entreprises) pour atteindre la cinquième place, reflétant la tendance industrielle de la consommation Internet vers la technologie matérielle (hard tech).

En termes de rythme d'apparition, 2021-2022 a été la période de pointe pour la naissance de licornes (89 et 94 entreprises respectivement), suivie d'un net ralentissement. Le premier semestre 2026 a connu un rebond significatif avec 67 nouvelles licornes, atteignant un nouveau record historique semestriel sur cinq ans. Ce nouveau cycle de croissance est tiré par l'IA et l'intelligence incarnée.

Ce rapport se concentre sur les 67 nouvelles entreprises licornes apparues au premier semestre 2026, analysant les dimensions suivantes : comparaison historique, répartition par secteur, répartition géographique par ville, structure de valorisation et date de création, dans le but de présenter une vue d'ensemble et la logique interne de cette vague de licornes.

I. Aperçu général des nouvelles licornes du S1 2026

Au premier semestre 2026, la Chine a ajouté 67 nouvelles entreprises licornes, avec une valorisation totale de 1829 milliards de dollars, une moyenne de 27,3 milliards de dollars et une médiane de 14,09 milliards de dollars. La valorisation la plus élevée est celle de DeepSeek (environ 615 milliards de dollars).

En volume, la naissance de 67 nouvelles licornes en six mois signifie qu'une nouvelle licorne apparaissait en moyenne en moins de 3 jours. La valorisation moyenne de ces nouvelles licornes (27,3 milliards de dollars) représente environ la moitié de la moyenne de l'ensemble des licornes enregistrées (46,31 milliards de dollars). La médiane (14,09 milliards de dollars) est légèrement inférieure à la médiane de l'ensemble (16,92 milliards de dollars), indiquant que ces nouvelles licornes sont globalement à un stade de croissance précoce, mais que les sociétés en tête ont des valorisations extrêmement élevées, tirant la moyenne vers le haut.

II. Comparaison historique : Ouverture d'un nouveau cycle de croissance

En segmentant la période de 2014 au premier semestre 2026 par semestres et en comptant le nombre de nouvelles licornes par période, on peut clairement observer les caractéristiques cycliques de la croissance des licornes en Chine.

Selon les données d'IT桔子, en examinant la vitesse de croissance des licornes sur les dix dernières années par semestre, le second semestre 2021 a atteint un pic historique avec 76 nouvelles licornes. Immédiatement après, le premier semestre 2026, avec 67 nouvelles licornes, voit la vitesse de valorisation des startups chinoises retrouver la gloire d'il y a cinq ans.

En revoyant l'ensemble du cycle, 2021-2022 a été la période de pointe pour la naissance de licornes, avec plus de 50 nouvelles licornes pendant quatre semestres consécutifs : 76 au S2 2021, 58 au S2 2022, 56 au S1 2022.

2023-2024 a été une période d'ajustement, avec un net recul des nouvelles entrées. Jusqu'au rebond significatif du S1 2026.

Les moteurs des deux pics sont radicalement différents.

Le pic de 2021-2022 était principalement alimenté par les énergies nouvelles, les biotechnologies/pharmaceutiques et l'Internet consommateur, avec une répartition sectorielle relativement dispersée ;

alors que l'explosion du S1 2026 est hautement concentrée dans deux grandes directions : l'IA et la robotique. Sur les 67, 19 sont dans la robotique et 17 dans l'IA, représentant ensemble plus de 53%.

Cette caractéristique reflète le rôle décisif du cycle technologique dans la naissance des licornes - la précédente vague était tirée par l'Internet mobile et la chaîne d'approvisionnement des véhicules électriques, tandis que celle-ci est tirée par les grands modèles de langage (LLM) et l'intelligence incarnée.

III. Répartition sectorielle : Double moteur robotique et IA

Les 67 nouvelles licornes du S1 2026 couvrent 10 secteurs primaires. Parmi elles, la robotique (19 entreprises) et l'intelligence artificielle (17 entreprises) totalisent 36 entreprises, représentant plus de la moitié, constituant un double moteur absolu.

Le secteur de la robotique arrive en tête avec 19 entreprises, couvrant plusieurs maillons de la chaîne : robots humanoïdes, composants clés comme les mains habiles, plateformes logicielles d'intelligence incarnée, services de location de robots, etc., l'écosystème s'élargissant de manière systémique. La direction des robots humanoïdes compte 8 entreprises, notamment Ziliangji Robot (3,077 milliards de dollars), Zhipingfang (3,077 milliards de dollars), Qianxun Zhineng (2,769 milliards de dollars), etc., toutes avec une valorisation supérieure à 1,2 milliard de dollars.

Il est à noter l'apparition dans ce secteur d'entreprises issues de scissions ("spin-off") - Línjièdiǎn AGILINK provient du département des mains habiles de Zhiyuan Robot, Digua Robot vient de l'équipe AIoT de Horizon Robotics, montrant un effet d'essaimage technologique évident des grandes entreprises.

Le secteur de l'IA compte 17 entreprises, mais la structure de valorisation est très polarisée. DeepSeek, avec 61,538 milliards de dollars, contribue à environ 59% de la valorisation du secteur. En excluant DeepSeek, les 16 autres entreprises totalisent 43,2 milliards de dollars, avec une moyenne d'environ 2,7 milliards de dollars. Le secteur de l'IA couvre plusieurs directions : grands modèles de langage, génération vidéo multimodale, puces et puissance de calcul IA, découverte de médicaments par IA, etc. Parmi elles, Keling AI (18 milliards de dollars), avec ses capacités de génération vidéo, est l'entreprise la plus valorisée du secteur après DeepSeek. La direction des puces et de la puissance de calcul IA compte 4 entreprises (Xiwang Sunrise, Yixing Zhineng, Jiliu Keji, Wuwen Xinqiong), reflétant une poursuite de l'échauffement des investissements dans l'infrastructure IA.

Le secteur des semi-conducteurs compte 8 entreprises, couvrant plusieurs sous-domaines : puces automobile, puces de communication, puces IA, puces pour conduite autonome, packaging avancé et équipements semi-conducteurs. Parmi elles, Shenji Jishu (issue de la scission de l'activité puces de Nio) et Xinxin Hangtu, spécialisées dans les puces pour conduite autonome, se distinguent, la logique de substitution aux importations étant claire. Le secteur des technologies de pointe compte 7 entreprises, dont 4 dédiées uniquement à l'informatique quantique (Benyuan Quantum, Liangxuan Keji, Turing Quantum, Bose Quantum), montrant que ce domaine en Chine est entré dans une phase d'accélération de l'industrialisation.

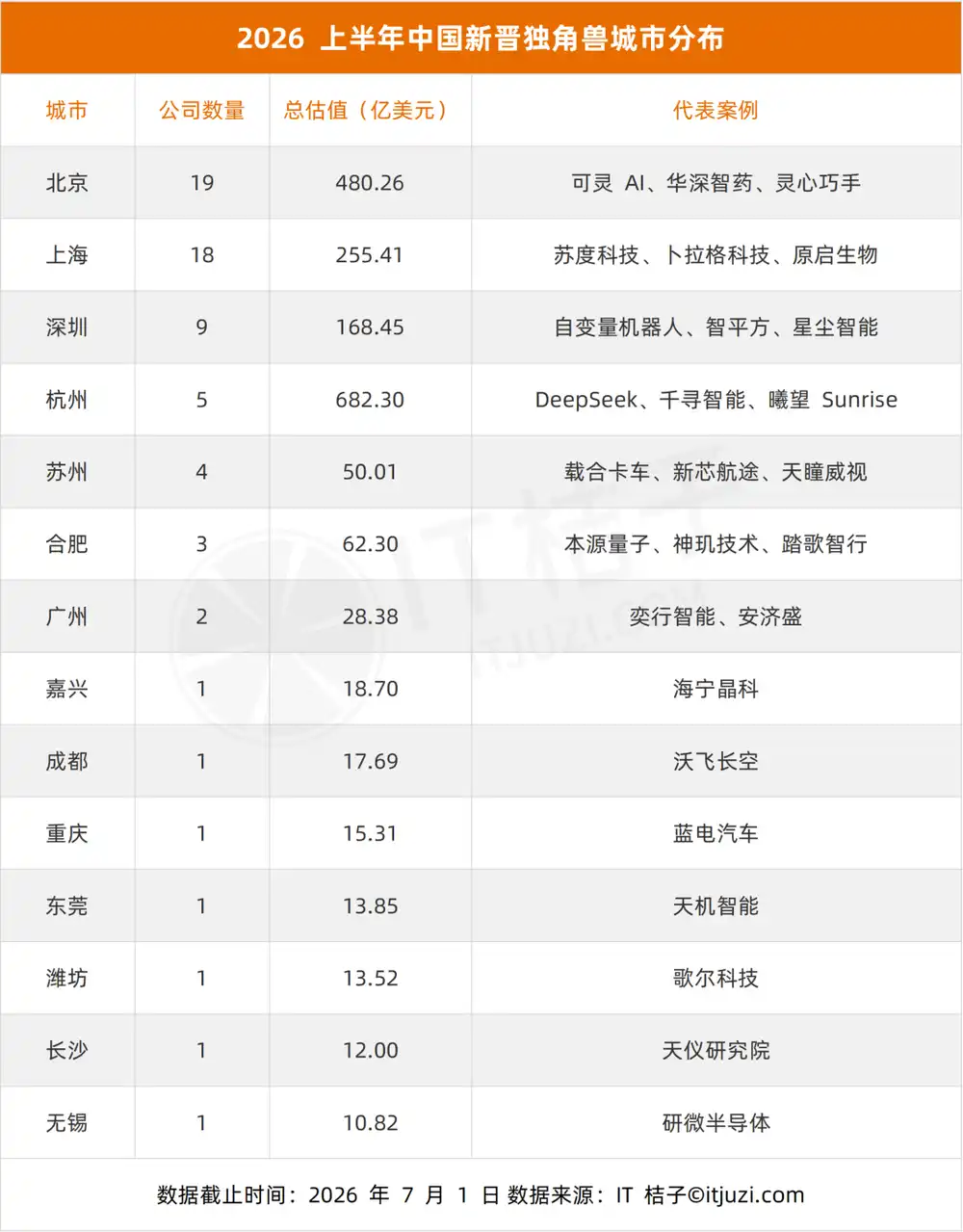

IV. Répartition géographique : Concentration dans quatre villes (Pékin, Shanghai, Shenzhen, Hangzhou)

Les 67 nouvelles licornes sont réparties dans 14 villes, dont Pékin (19), Shanghai (18), Shenzhen (9), Hangzhou (5). Ces quatre villes totalisent 51 entreprises, soit 76,1%.

Pékin arrive en tête avec 19 entreprises, Shanghai suit de près avec 18, l'écart entre les deux villes n'étant que d'une entreprise. En termes de valorisation, Pékin (48 milliards de dollars) est bien supérieur à Shanghai (25,5 milliards de dollars), principalement grâce à des entreprises à haute valorisation comme Keling AI (18 milliards de dollars) et Huashen Zhiyao (4 milliards de dollars). Hangzhou, avec seulement 5 entreprises, mais grâce à la seule DeepSeek (61,538 milliards de dollars), atteint une valorisation totale de 68,2 milliards de dollars, dépassant largement Shanghai et Pékin, et représentant 37,3% de la valorisation totale par ville.

Les caractéristiques sectorières des villes sont distinctes.

Sur les 9 nouvelles licornes de Shenzhen, 6 sont dans la robotique, faisant de Shenzhen la ville la plus dense en startups de robots humanoïdes en Chine.

Les 3 entreprises de Hefei sont toutes dans la technologie matérielle (informatique quantique, puces pour conduite autonome, véhicules autonomes miniers), reflétant son positionnement de "ville de l'innovation scientifique".

Sur les 4 entreprises de Suzhou, 3 sont liées à la voiture intelligente, formant un cluster industriel pour les véhicules connectés et autonomes.

L'avantage de Pékin se concentre sur l'IA et les logiciels d'intelligence incarnée. Des entreprises comme Keling AI, Zhiyan Huisheng, Huashen Zhiyao renforcent cette spécificité. Shanghai, quant à elle, présente un équilibre relatif entre l'IA, les semi-conducteurs et les biotechnologies/pharmaceutiques.

V. Taille de la valorisation : Structure pyramidale, rareté des super-licornes

La valorisation des 67 nouvelles licornes présente une structure pyramidale typique, fortement concentrée dans la fourchette de 10 à 50 milliards de dollars, avec seulement 2 super-licornes de plus de 100 milliards de dollars.

77,6% des nouvelles licornes ont une valorisation située entre 10 et 20 milliards de dollars, indiquant que la majorité de ces nouvelles licornes en sont encore à un stade de croissance précoce, venant tout juste de franchir le seuil des 10 milliards. La fourchette de 20 à 50 milliards compte 13 entreprises, représentant un groupe de sociétés ayant déjà fait leurs preuves sur le marché et atteint une certaine taille, comme Huashen Zhiyao (4 milliards de dollars), Benyuan Quantum (3,538 milliards de dollars), Ziliangji Robot (3,077 milliards de dollars), etc.

Il y a une rupture dans la fourchette de 50 à 100 milliards de dollars, aucune entreprise ne se situant dans cet intervalle, reflétant un saut significatif de valorisation entre "licorne" et "super-licorne". Il y a 2 entreprises de plus de 100 milliards : DeepSeek (61,538 milliards de dollars) et Keling AI (18 milliards de dollars). La valorisation de DeepSeek dépasse de plus de 3 fois celle de Keling AI. Cette polarisation extrême montre que dans le domaine des grands modèles, l'avance technologique et les attentes du marché peuvent se traduire rapidement en une prime de valorisation très élevée.

En comparaison avec l'ensemble des entreprises enregistrées, sur les 517 licornes, 62 (12%) valent plus de 50 milliards, et seulement 5 valent plus de 500 milliards. Parmi les 67 nouvelles du S1 2026, une entreprise (DeepSeek) est entrée dans le club des 500+ milliards, une probabilité déjà rare parmi les nouvelles licornes.

VI. Date de création : Polarisation rapide/lente

En analysant l'année de création des 67 nouvelles licornes et le temps écoulé entre leur création et leur entrée dans le classement, on peut observer une caractéristique nette de polarisation "rapide/lente".

Les entreprises créées en 2023 sont les plus nombreuses (14), suivies par 2022 (10) et 2021 (8). Les entreprises créées au cours des trois dernières années totalisent 32, représentant près de la moitié. Ceci correspond parfaitement au moment de l'explosion des grands modèles d'IA et de l'intelligence incarnée - ChatGPT a déclenché le secteur en 2023, un certain nombre d'entreprises ont été fondées cette année-là et sont devenues des licornes 2 à 3 ans plus tard.

Le temps moyen pour devenir licorne est de 4,7 ans, avec une médiane de 3,7 ans. 34,3% sont devenues licornes en moins de 3 ans, 67,2% en moins de 5 ans, plus de la moitié des nouvelles licornes ont donc réalisé leur métamorphose en 5 ans.

Les licornes rapides (moins de 3 ans) se concentrent dans les secteurs de l'IA et de la robotique, souvent issues de scissions de grandes entreprises ou créées par des fondateurs vedettes.

Bulage Keji a été fondée par Lin Junyang, ancien responsable du grand modèle Qianwen d'Alibaba, et est devenue licorne seulement 1 mois après sa création ;

Línjièdiǎn AGILINK est issue de la scission du département des mains habiles de Zhiyuan Robot ;

Xiwang Sunrise est issue de la scission du département des grandes puces de SenseTime ;

Zhiyan Huisheng a été fondée par Dai Jifeng, professeur associé au département d'ingénierie électronique de l'Université Tsinghua, et est devenue licorne environ 5 mois après sa création.

Ces entreprises bénéficient d'emblée d'un capital technologique et de ressources, obtenant des financements élevés en peu de temps.

Les licornes lentes (plus de 8 ans) se concentrent dans les secteurs de la technologie matérielle (hard tech).

Goertek a été créée il y a 14 ans, Yingchuang Huizhi il y a 12 ans, Jiatelan il y a 12 ans, Tianji Zhineng il y a 11 ans, Yuanqi Shengwu il y a 11 ans - les secteurs des semi-conducteurs, des biotechnologies/pharmaceutiques, de la fabrication avancée ont des barrières technologiques élevées, des cycles de R&D longs, des cycles de validation longs, nécessitant des investissements sur le long terme pour atteindre le seuil de valorisation d'une licorne.

Ceci constitue deux trajectoires radicalement différentes pour devenir licorne : l'IA et la robotique atteignent rapidement ce statut grâce à l'effet de mode et à la prime accordée aux équipes, tandis que la technologie matérielle s'y fraye lentement un chemin à force de temps et d'accumulation.

VII. Tendances et perspectives

L'émergence concentrée de 67 nouvelles licornes au premier semestre 2026 marque l'entrée de la croissance des licornes chinoises dans un nouveau cycle. Par rapport au cycle précédent (2021-2022), ce cycle présente plusieurs différences significatives :

• Le moteur de croissance est passé d'une dispersion diversifiée à une forte concentration. Le pic précédent était tiré conjointement par plusieurs secteurs : énergies nouvelles, biotechnologies/pharmaceutiques, Internet consommateur. Le cycle actuel dépend fortement de deux grandes directions : l'IA et la robotique, qui représentent ensemble plus de 53%. Ce degré de concentration signifie que le jugement du capital sur les tendances technologiques est hautement convergent, mais il cache aussi des risques de surconcentration sectorielle et de bulle d'évaluation.

• La vitesse de création des licornes s'est significativement accélérée. 34,3% sont devenues licornes en moins de 3 ans, souvent issues de scissions de grandes entreprises ou créées directement par des entrepreneurs vedettes. Ce modèle de "naissance en tant que licorne" reflète certes l'efficacité de conversion de l'accumulation technologique, mais signifie aussi que la valorisation de certaines entreprises repose davantage sur la prime accordée à l'équipe et les attentes du marché que sur une validation commerciale réelle.

• La proportion de technologie matérielle (hard tech) augmente, mais la polarisation s'accentue. Des nouvelles licornes sont apparues dans des domaines de pointe comme les semi-conducteurs, l'informatique quantique, la fusion nucléaire, etc. Cependant, les entreprises de ces secteurs ont généralement été créées il y a plus longtemps (plus de 8 ans), et leur chemin de croissance de valorisation est radicalement différent de celui du secteur de l'IA. Cette coexistence de deux vitesses pourrait persister.

• L'effet d'agglomération urbaine se renforce encore. Les quatre villes Pékin, Shanghai, Shenzhen, Hangzhou représentent 76,1%, contre 58,2% pour l'ensemble des licornes enregistrées. L'entrepreneuriat dans les nouveaux secteurs dépend fortement de la densité des talents et de la chaîne d'approvisionnement, cette tendance pourrait accélérer la marginalisation des villes non centrales.

Pour le second semestre, les secteurs de l'IA et de la robotique resteront probablement les principales sources de nouvelles licornes.

Avec le passage de l'intelligence incarnée du laboratoire à la production de masse, davantage d'entreprises de robots (châssis) et de composants clés devraient franchir le seuil des 10 milliards de dollars. La logique de substitution aux importations dans les semi-conducteurs et l'informatique quantique demeure, mais le rythme pourrait être influencé par les anticipations politiques et l'environnement du financement.

Il faudra surveiller si les "licornes éclair" créées rapidement pourront concrétiser leurs attentes commerciales dans les 1 à 2 ans, et si la surconcentration sectorielle déclenchera un ajustement des valorisations.

Dans l'ensemble, l'explosion de licornes du S1 2026 est un microcosme de la migration de l'innovation scientifique et technologique chinoise, de l'Internet consommateur vers la technologie matérielle. La naissance de 67 nouvelles licornes n'a pas seulement battu un record historique, elle reflète surtout que les grands modèles d'IA et l'intelligence incarnée sont en train de passer du concept technologique à la réalité industrielle, une conversion dont la vitesse dépasse de loin celle de tout cycle technologique précédent.

Annexe : Liste complète des nouvelles licornes chinoises du S1 2026

Cet article provient du compte WeChat public : IT桔子 , auteur : Judy, titre original de l'article : 《中国半年新增 67 家独角兽,AI和机器人占多半 |解读报告》