Auteur : Nick Maggiulli, Créateur de contenu financier & Auteur de « Just Keep Buying »

Compilation : Felix, PANews

Titre original de l'article : Les leçons d'un siècle d'histoire du marché américain : Pourquoi nous devrions chasser le Bêta et oublier l'Alpha

Il est communément admis dans le monde de l'investissement que la surperformance (Alpha), c'est-à-dire la capacité à battre le marché, est l'objectif que les investisseurs devraient poursuivre. C'est parfaitement logique. Toutes choses étant égales par ailleurs, on ne peut jamais avoir trop d'Alpha.

Mais, posséder de l'Alpha ne signifie pas toujours de meilleurs rendements sur investissement. Parce que votre Alpha dépend toujours de la performance du marché. Si le marché performe mal, l'Alpha ne vous garantira pas nécessairement un profit.

Prenons un exemple, imaginez deux investisseurs : Alex et Pat. Alex est très doué en investissement et surperforme le marché de 5 % chaque année. Pat, quant à lui, est un mauvais investisseur et sous-performe le marché de 5 % chaque année. Si Alex et Pat investissent sur la même période, le rendement annuel d'Alex sera toujours supérieur de 10 % à celui de Pat.

Mais, si Pat et Alex commencent à investir à des moments différents ? Existe-t-il un scénario où, malgré la plus grande compétence d'Alex, le rendement de Pat surpasserait celui d'Alex ?

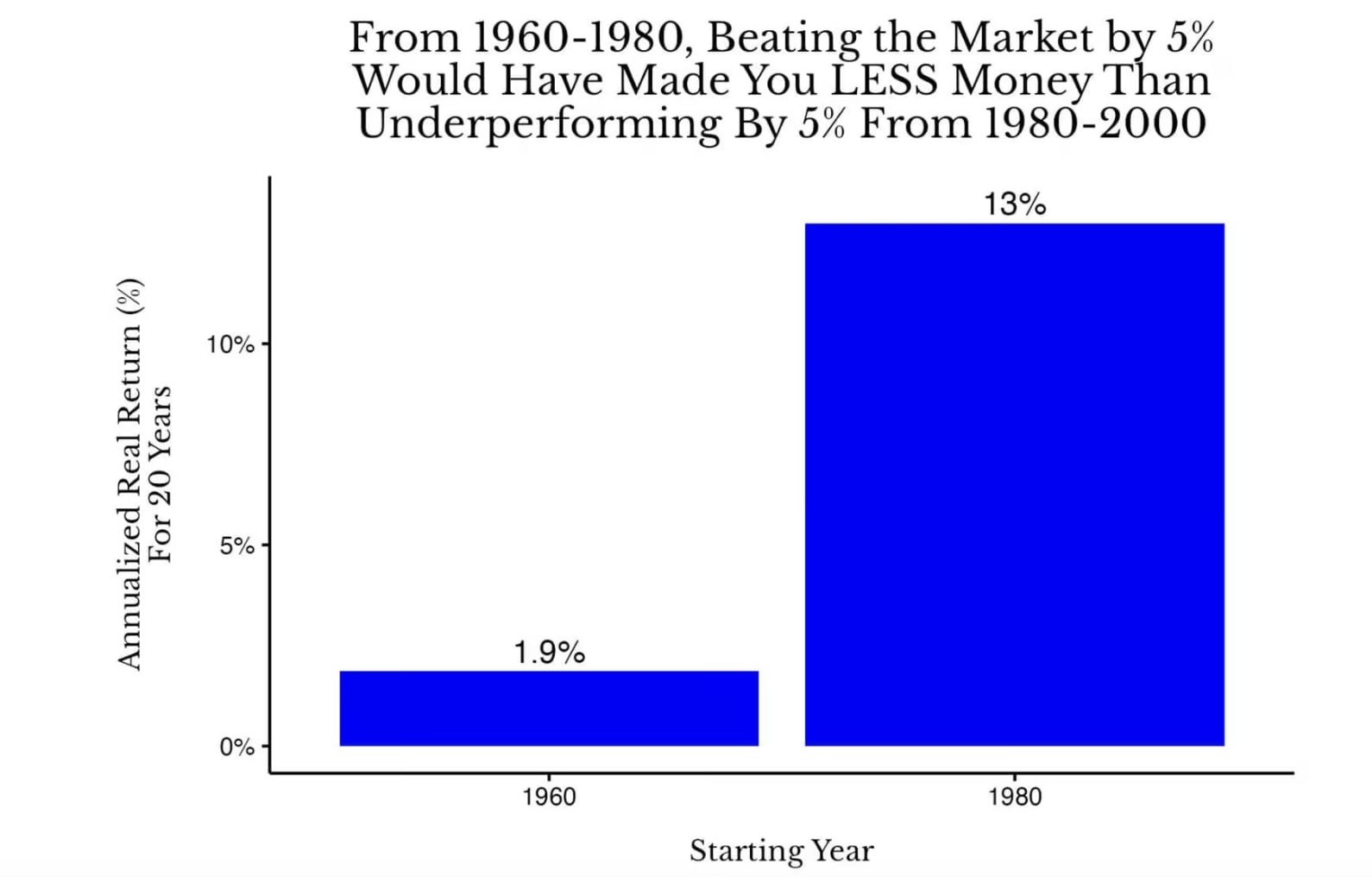

La réponse est oui. En fait, si Alex avait investi dans des actions américaines entre 1960 et 1980, et Pat entre 1980 et 2000, alors après 20 ans, le rendement de l'investissement de Pat dépasserait celui d'Alex. Le graphique ci-dessous illustre ce point :

Dans ce cas, le rendement annuel d'Alex entre 1960 et 1980 était de 6,9 % (1,9 % + 5 %), tandis que celui de Pat entre 1980 et 2000 était de 8 % (13 % – 5 %). Bien que les compétences d'investissement de Pat soient inférieures à celles d'Alex, en termes de rendement total ajusté de l'inflation, Pat a mieux performé.

Mais si le concurrent d'Alex était un véritable investisseur ? Supposons maintenant que le concurrent d'Alex soit Pat, cette personne qui sous-performe le marché de 5 % chaque année. Mais en réalité, le vrai concurrent d'Alex devrait être un investisseur indiciel dont le rendement est égal à celui du marché.

Dans ce scénario, même si Alex surperformait le marché de 10 % par an entre 1960 et 1980, il serait toujours devancé par un investisseur indiciel sur la période 1980-2000.

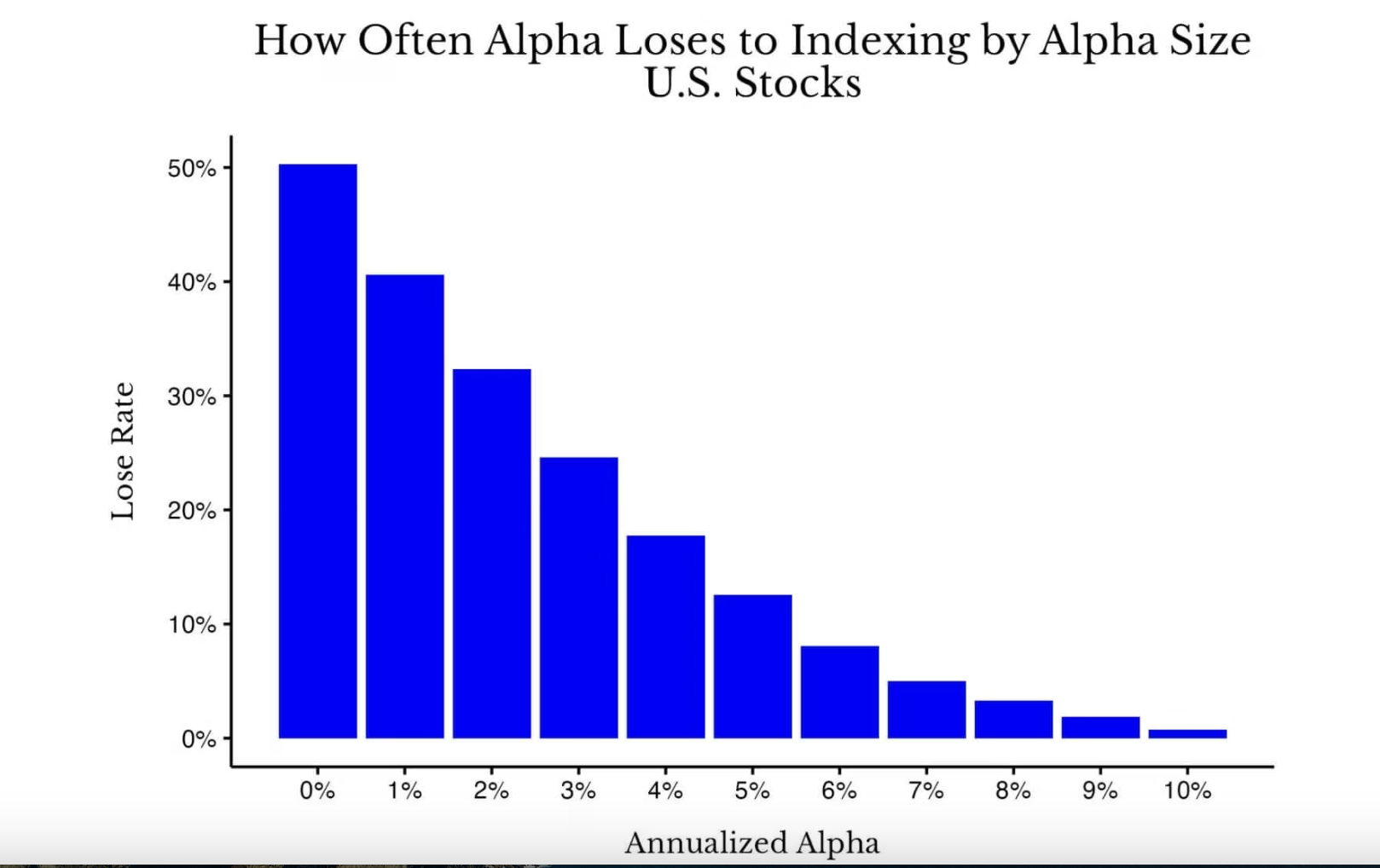

Bien qu'il s'agisse d'un exemple extrême (c'est-à-dire, une valeur aberrante), vous seriez surpris de voir à quelle fréquence le fait d'avoir de l'Alpha conduit à une sous-performance relative par rapport à d'autres périodes historiques. Comme le montre le graphique ci-dessous :

Comme vous pouvez le voir, lorsque vous n'avez pas d'Alpha (0 %), la probabilité de battre le marché est essentiellement équivalente à un pile ou face (environ 50 %). Cependant, à mesure que les gains d'Alpha augmentent, l'effet de capitalisation des rendements réduit certes la fréquence de sous-performance par rapport à l'indice, mais l'augmentation n'est pas aussi importante qu'on pourrait le penser. Par exemple, même avec un gain alpha annuel de 3 % sur une période de 20 ans, il y avait encore une probabilité de 25 % de sous-performance par rapport à un fonds indiciel à d'autres moments de l'histoire du marché américain.

Bien sûr, certains pourraient argumenter que la performance relative est ce qui compte le plus, mais je ne suis pas d'accord avec ce point de vue. Préféreriez-vous obtenir le rendement moyen du marché pendant une période normale, ou simplement « perdre moins d'argent » que les autres (c'est-à-dire obtenir un Alpha positif) pendant la Grande Dépression ? Je choisirais certainement le rendement de l'indice.

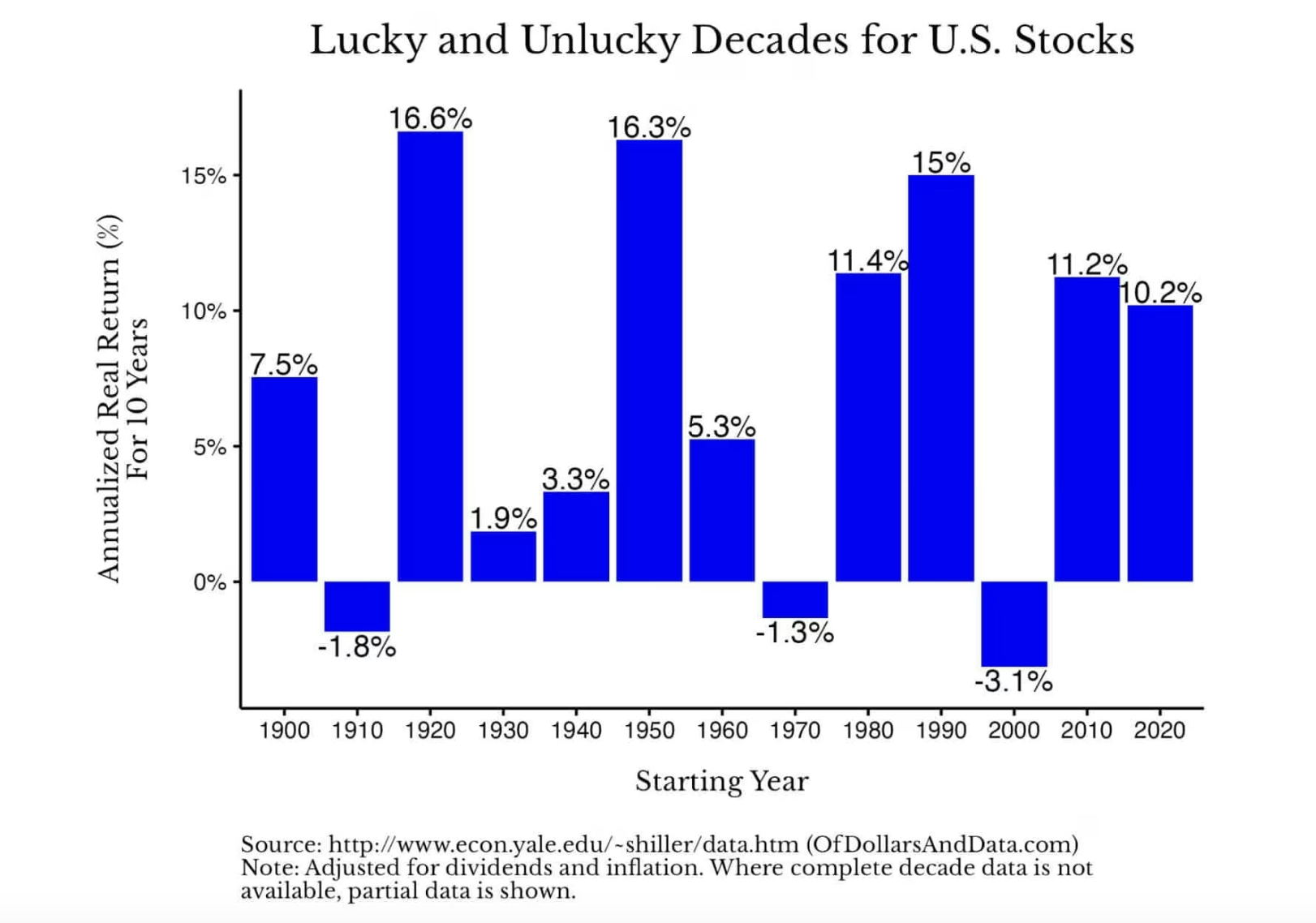

Après tout, la plupart du temps, le rendement de l'indice offre des résultats tout à fait corrects. Comme le montre le graphique ci-dessous, le rendement annualisé réel des actions américaines a fluctué par décennie, mais était majoritairement positif (Note : les données des années 2020 ne montrent que les rendements jusqu'en 2025) :

Tout cela montre que, bien que la compétence en investissement soit importante, la performance du marché est souvent plus critique. En d'autres termes, priez pour le Bêta, pas pour l'Alpha.

D'un point de vue technique, le β (Bêta) mesure l'amplitude des variations du rendement d'un actif par rapport aux fluctuations du marché. Si une action a un Bêta de 2, on s'attend à ce qu'elle augmente de 2 % lorsque le marché augmente de 1 % (et vice versa). Mais par souci de simplicité, on appelle souvent le rendement du marché le Bêta (c'est-à-dire un coefficient bêta de 1).

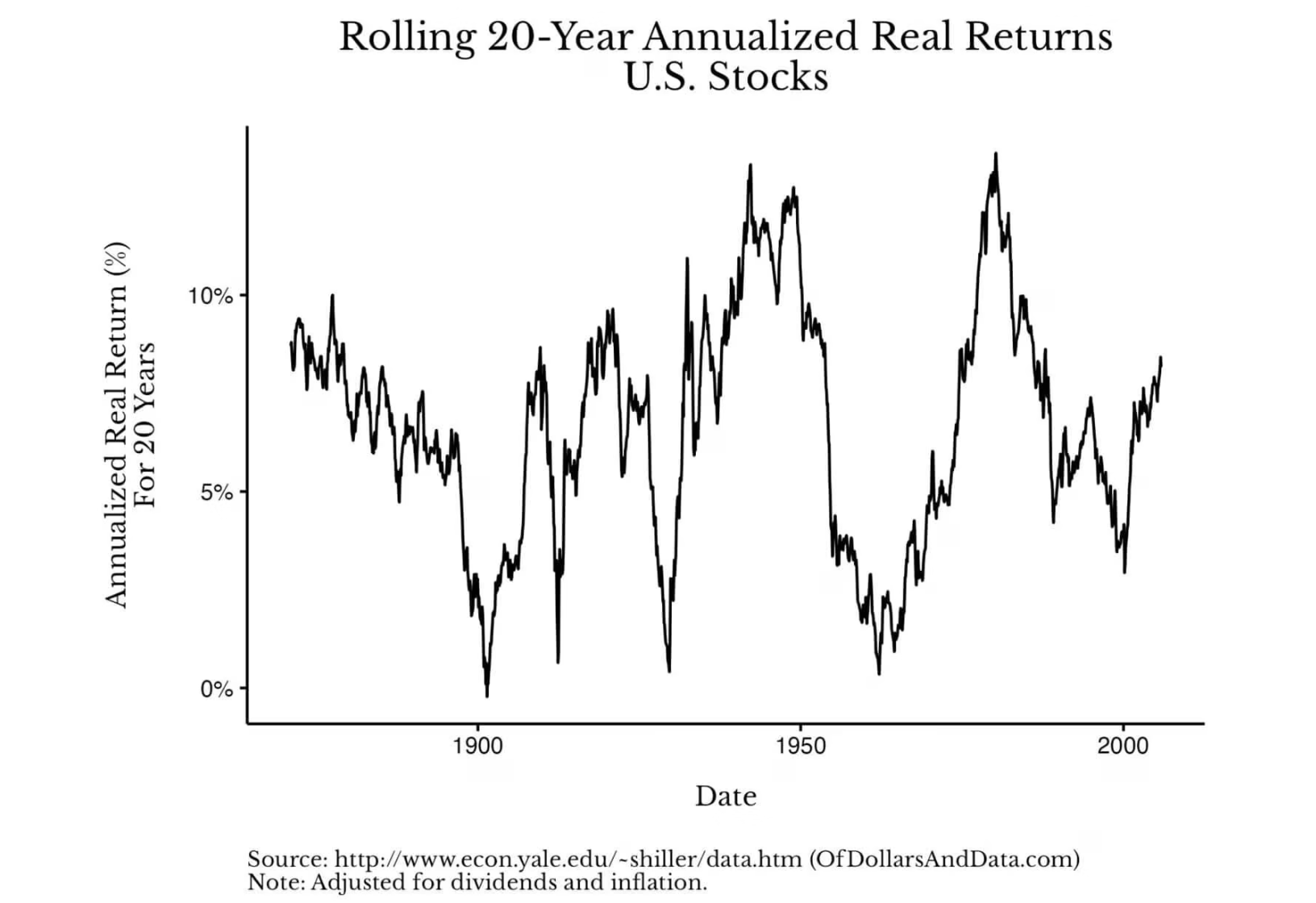

La bonne nouvelle est que si le marché ne fournit pas suffisamment de « Bêta » sur une période, il pourrait rattraper son retard sur la période suivante. Vous pouvez le voir sur le graphique ci-dessous, qui montre le rendement annualisé réel glissant sur 20 ans des actions américaines de 1871 à 2025 :

Ce graphique montre visuellement comment les taux de rendement rebondissent fortement après les périodes de creux. Prenons l'exemple de l'histoire du marché américain : si vous aviez investi en 1900, votre rendement annualisé réel sur les 20 années suivantes aurait été proche de 0 %. Mais si vous aviez investi en 1910, votre rendement annualisé réel sur les 20 années suivantes aurait été d'environ 7 %. De même, un investissement fin 1929 aurait donné un rendement annualisé d'environ 1 % ; tandis qu'un investissement à l'été 1932 aurait donné un rendement annualisé allant jusqu'à 10 %.

Ces énormes différences de rendement confirment à nouveau l'importance de la performance globale du marché (Bêta) par rapport aux compétences d'investissement (Alpha). Vous pourriez demander, « Je ne peux pas contrôler la direction du marché, alors en quoi est-ce important ? »

C'est important parce que c'est une libération. Cela vous libère de la pression de « devoir battre le marché » et vous permet de vous concentrer sur ce que vous pouvez vraiment contrôler. Au lieu de vous angoisser en pensant que le marché échappe à votre contrôle, voyez-le comme une chose de moins dont vous devez vous soucier. Considérez-le comme une variable que vous n'avez pas besoin d'optimiser, car vous ne pouvez tout simplement pas l'optimiser.

Que devriez-vous optimiser à la place ? Optimisez votre carrière, votre taux d'épargne, votre santé, votre famille, etc. Sur la longue échelle de la vie, la valeur créée dans ces domaines est bien plus significative que celle obtenue en cherchant désespérément quelques points de pourcentage de surperformance dans un portefeuille d'investissement.

Faisons un calcul simple : une augmentation de salaire de 5 % ou une transition professionnelle stratégique peut ajouter six chiffres, voire plus, à vos revenus à vie. De même, maintenir une bonne condition physique est une gestion des risques efficace, permettant de couvrir largement les futures dépenses médicales. Et consacrer du temps à sa famille leur donne le bon exemple pour l'avenir. Les bénéfices de ces décisions dépassent de loin les gains que la plupart des investisseurs peuvent espérer obtenir en essayant de battre le marché.

En 2026, concentrez vos efforts sur les bonnes choses, chassez le Bêta, pas l'Alpha.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui :https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush