Des organisations autour de Cardano, Avalanche, Sui et IOTA ont déposé une réponse conjointe à la consultation CP25/40 de l'Autorité de conduite financière du Royaume-Uni (FCA), soutenant que le livre de règles devrait tracer des lignes claires autour de la « garde et du contrôle » et éviter d'inclure les activités cryptographiques non conservatoires dans des régimes conçus pour les intermédiaires.

La soumission, dirigée par la Fondation IOTA aux côtés de la Fondation Sui, de la Fondation Cardano et de la Coalition politique Avalanche, est une poussée ciblée sur deux domaines que le groupe dit être les plus exposés aux problèmes de « portée, de proportionnalité et d'interprétation technique » : le jalonnement (staking) et la finance décentralisée (DeFi).

Dans un post sur X, IOTA a présenté le message central comme un exercice de délimitation autant que politique : « se concentrer sur la garde et le contrôle, garder cela proportionné, et soutenir l'innovation non conservatoire et décentralisée pour le Royaume-Uni. »

Cardano, Avalanche, Sui et IOTA mettent en garde contre une réglementation excessive

La lettre ouverte développe cela en une architecture plus large : « Un thème constant dans nos retours à la fois sur le jalonnement et la finance décentralisée est l'importance de distinguer clairement les fonctions d'infrastructure des fonctions d'intermédiation. Nous recommandons que les obligations réglementaires restent concentrées sur les entités qui exercent la garde, la discrétion ou l'intermédiation commerciale, tout en préservant la neutralité de l'infrastructure de la blockchain publique. »

La lettre ajoute que les développeurs et les fournisseurs d'infrastructure devraient être exemptés : « [Ils] fournissent du développement logiciel, de la validation, des communications ou d'autres services au niveau du protocole sans contrôler les actifs des clients ou exercer une prise de décision unilatérale remplissent des rôles d'infrastructure plutôt que de l'intermédiation financière, et méritent un traitement réglementaire proportionné et différencié. »

Cette distinction est importante, argue le groupe, car le jalonnement et le DeFi ne sont pas des modèles commerciaux uniques. Ils se situent sur un spectre allant de services entièrement conservatoires où une entreprise sauvegarde les actifs et intermédie l'exécution, à une activité native au protocole où les utilisateurs conservent le contrôle des clés et des actifs.

Sur le jalonnement, le fil de discussion X d'IOTA a résumé la demande politique en une binarité : « la réglementation doit clairement distinguer les modèles conservatoires et non conservatoires. » Il ajoute que le jalonnement conservatoire « où les entreprises sauvegardent les actifs » justifie « des divulgations appropriées pour les particuliers, le consentement et la tenue de registres », tandis que « le jalonnement non conservatoire/au niveau du protocole (pas de contrôle des actifs/clés des utilisateurs) ne devrait pas être inclus dans le même régime. »

La lettre reflète cette formulation et la resserre sur l'endroit où se situe le risque : « Lorsque le jalonnement est fourni through un arrangement conservatoire, et que l'entreprise sauvegarde les actifs des clients et intermédie le processus de jalonnement, nous recommandons d'appliquer les exigences proposées sur la provision d'information, les termes contractuels clés, le consentement préalable exprès pour les clients de détail, et la tenue de registres. »

Elle trace ensuite la ligne que les signataires souhaitent que la FCA adopte : « Pour les arrangements de jalonnement non conservatoires et délégués, où les entreprises ne contrôlent pas les actifs des clients ou les clés privées, nous recommandons que de telles activités restent en dehors du champ d'application de l'activité de jalonnement réglementée, car cela maintient la proportionnalité et aligne les obligations réglementaires avec les sources réelles de risque. »

Le deuxième point de pression est le concept de la FCA d'une « personne contrôlante claire » dans le DeFi. Le post d'IOTA argue que le terme a besoin d'une « définition technique et objective », avertissant que les obligations devraient être proportionnelles à la « garde, la discrétion et le contrôle unilatéral ; pas à l'écriture de code, à la participation à la gouvernance, ou à la fourniture d'une infrastructure neutre. »

La lettre ouverte garde la même structure : elle accepte l'intention de la FCA de capturer les cas où une partie identifiable « effectue effectivement des activités réglementées sur les crypto-actifs », mais repousse le déclenchement du statut réglementaire basé sur le développement et l'infrastructure. Au lieu de cela, elle exhorte la FCA à ancrer les attentes à un « contrôle unilatéral démontrable sur l'opération du protocole, la gouvernance ou les résultats économiques », particulièrement parce que le DeFi « repose sur l'auto-garde, l'exécution automatisée et la participation ouverte. »

IOTA a positionné l'argument comme étant pro-délimitation, pas anti-règles : « une délimitation plus intelligente = une meilleure protection des consommateurs là où le risque est réel, plus une certitude juridique qui empêche l'innovation non conservatoire d'être réglementée jusqu'à sa disparition. »

La lettre se termine sur le même compromis : des obligations liées à la « garde, la discrétion et le contrôle unilatéral » renforceraient, selon le groupe, « la certitude juridique, amélioreraient la protection des consommateurs là où elle est le plus nécessaire, et renforceraient la position du Royaume-Uni en tant que juridiction qui comprend les réalités architecturales des technologies décentralisées. »

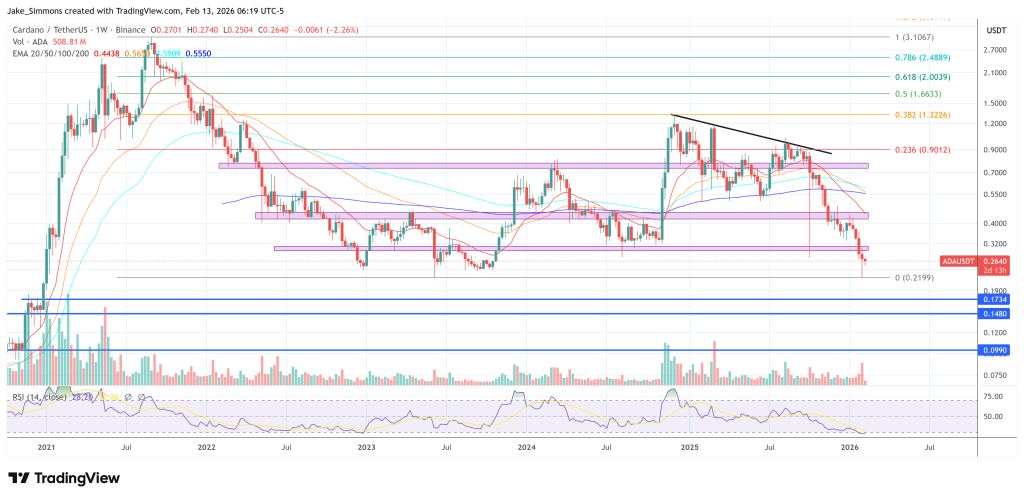

Au moment de la rédaction, Cardano s'échangeait à 0,264 $.