Auteur : Gino Matos, CryptoSlate

Traduction : Deep Tide TechFlow

Introduction de Deep Tide : Stratégie déclare publiquement qu'elle pourrait vendre des bitcoins pour verser des dividendes, MARA a vendu 15 000 BTC pour rembourser sa dette, Sequans utilise le Bitcoin pour rembourser ses obligations convertibles depuis deux trimestres consécutifs. Le récit des « trésors Bitcoin jamais vendus » s'effrite, ces entreprises transforment le Bitcoin d'une « réserve de conviction » en un « outil de liquidité ». Lorsque la baisse des prix déclenche plus de ventes, qui à leur tour font baisser le cours, la spirale commence.

Saylor fait une concession : Vendre peut être plus rentable qu'émettre des actions

Lors de la conférence téléphonique sur les résultats du 5 mai, le PDG de Stratégie, Phong Le, a déclaré clairement : « Nous vendrons des bitcoins quand cela sera bénéfique pour l'entreprise. » Saylor a ajouté : Stratégie pourrait vendre certains bitcoins pour payer des dividendes, « afin que le marché s'y habitue à l'avance ».

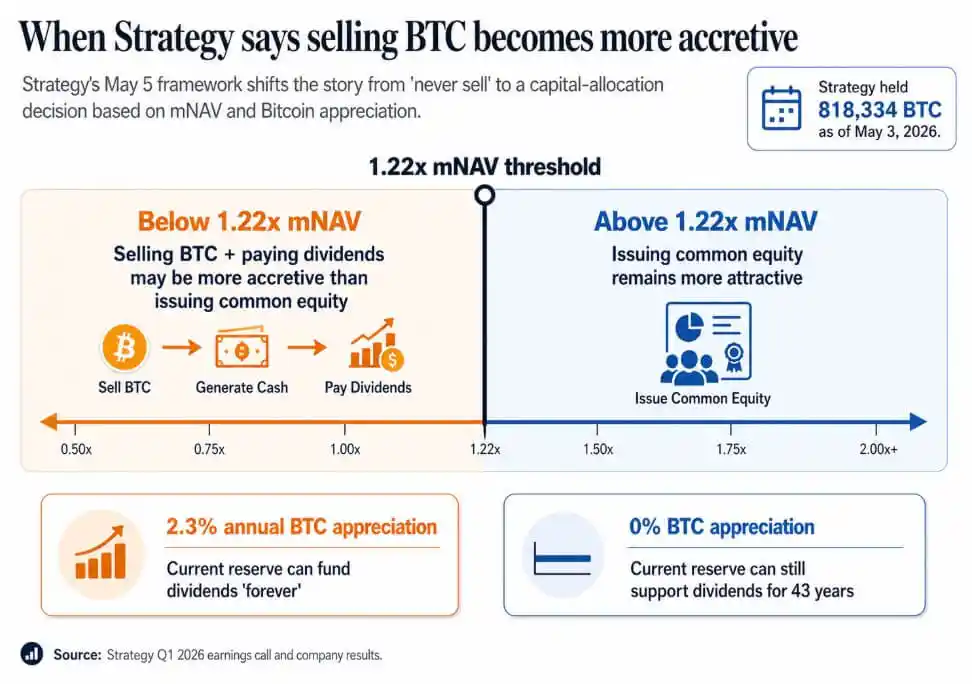

Au 3 mai, Stratégie détenait 818 334 BTC, une augmentation de 22 % depuis le début de l'année, pour une valeur marchande de 64,14 milliards de dollars.

Ce qu'a vraiment établi cet appel : La vente de BTC est officiellement intégrée à la boîte à outils financière de l'entreprise, avec un cadre quantitatif derrière.

La direction a tracé une ligne – lorsque le mNAV (valeur marchande / valeur nette d'actif) est inférieur à 1,22 fois, vendre des bitcoins pour payer des dividendes enrichit davantage la valeur par action qu'une émission d'actions ordinaires. L'algorithme de Saylor est le suivant : tant que le Bitcoin apprécie de plus de 2,3 % par an, les réserves actuelles de Stratégie peuvent payer des dividendes « indéfiniment » ; même avec une appréciation nulle du Bitcoin, les réserves suffisent pour 43 ans.

Légende : Illustration du seuil de mNAV à 1,22x pour Stratégie – en dessous de cette ligne, vendre des bitcoins pour des dividendes est plus favorable aux actionnaires qu'une augmentation de capital.

Le slogan « jamais vendre » cède la place à un modèle : acheter quand cela enrichit, émettre des actions quand cela enrichit, émettre des actions privilégiées quand cela enrichit, vendre des bitcoins quand cela enrichit. Ces entreprises sont essentiellement des trésors + véhicules de crédit avec effet de levier.

Les investisseurs qui ont acheté ces actions le faisaient pour un proxy du Bitcoin basé sur la rareté et la promesse de détention permanente. Le seuil de mNAV à 1,22x et le taux d'équilibre de 2,3 % sont une version plus honnête, et aussi plus complexe.

Quand le Bitcoin devient un fonds de roulement

Les résultats du premier trimestre de Sequans sont encore plus directs. Les revenus ont chuté de 24,8 % sur un an à 6,1 millions de dollars, avec une perte d'exploitation de 50,5 millions de dollars. La perte nette réalisée sur la vente de bitcoins au T1 a atteint 11,7 millions de dollars, les recettes des ventes étant principalement utilisées pour rembourser des obligations convertibles et racheter des ADS.

Au 31 mars, Sequans détenait 1 514 BTC, dont 1 217 servaient de garantie pour 66,2 millions de dollars d'obligations convertibles. Au 30 avril, le portefeuille est tombé à 1 114 BTC, dont 817 garantissent 35,9 millions de dollars de dette (échéance au 1er juin).

C'est exactement la même opération qu'en novembre 2025 – Sequans avait alors vendu 970 BTC, racheté 50 % de ses obligations convertibles, réduisant sa dette de 189 millions à 94,5 millions de dollars.

Deux trimestres consécutifs, même schéma : revenus en baisse, dette arrivant à échéance, Bitcoin transformé en fonds de roulement opérationnel. Les BTC servant de garantie sont déjà verrouillés dans des obligations de dette avant toute décision active de vente.

Sequans n'est pas du tout du même calibre que Stratégie – son activité opérationnelle sous-jacente est plus faible, sa position de trésorerie plus fragile. Lorsque le Bitcoin doit servir à rembourser la dette, la logique de « gestion des stocks » prend le dessus.

MARA a fait la même chose en mars, à plus grande échelle – vente de 15 133 BTC, encaissement d'environ 1,1 milliard de dollars, utilisé pour racheter des billets convertibles, réduisant d'un coup de 30 % le solde des obligations convertibles, et verrouillant un gain d'environ 88,1 millions de dollars.

MARA a présenté cette opération comme une « optimisation du bilan », pilotée par la structure de la dette et les conditions de financement. Cela établit un précédent : la vente de BTC peut être une décision d'allocation de capital indépendante de la conviction bitcoinienne. La vraie question est : dans quelles conditions la vente est-elle l'option la plus rentable ?

Carrefour haussier/baissier : Les conditions de financement décident de tout

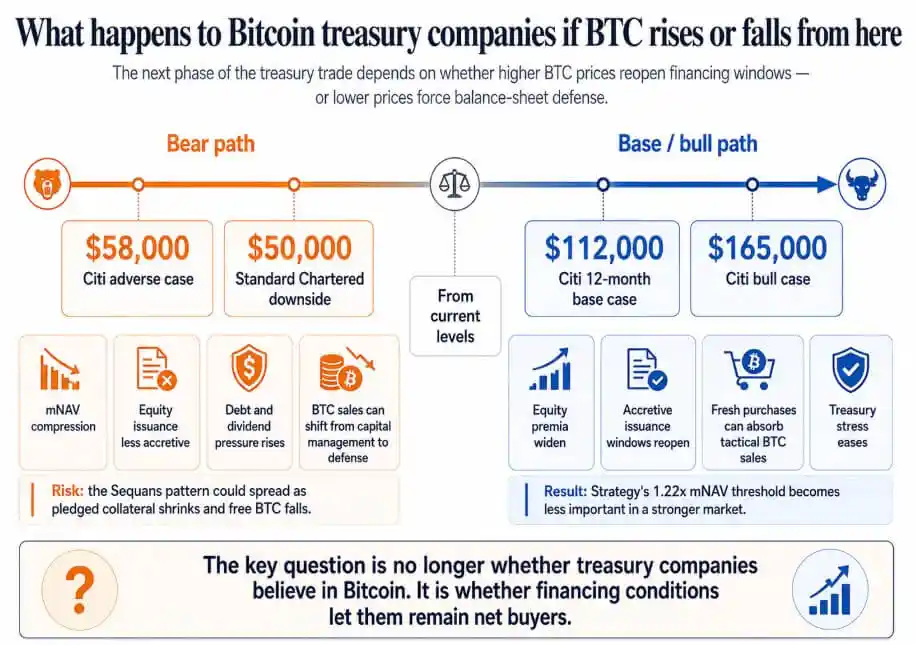

Si le Bitcoin rebondit vers l'objectif de référence à 12 mois de 112 000 dollars de Citi ou le scénario haussier à 165 000 dollars, la prime sur actions des sociétés au trésor s'élargira, la fenêtre d'émission se rouvrira, et de nouveaux achats importants pourront absorber les ventes tactiques de BTC.

Le seuil de mNAV à 1,22x de Stratégie deviendra un détail technique. Les entreprises comme Sequans, sous pression de la dette pendant les phases de faiblesse du Bitcoin, pourront aussi résoudre leurs problèmes de dette et entrer dans le cycle suivant avec des BTC non restreints.

Si le Bitcoin chute vers le scénario défavorable de Citi à 58 000 dollars (Standard Chartered ayant évoqué une baisse potentielle jusqu'à 50 000 dollars), les sociétés dont les actions se négocient autour ou en dessous de leur NAV perdront l'effet d'enrichissement lié à l'émission d'actions.

Dans ce cas, les obligations de dividendes sur les actions privilégiées s'accumulent, et la vente de BTC passe de la gestion du capital à la défense du bilan. Le modèle de Sequans pourrait s'étendre à toutes les sociétés au trésor avec « faible marge opérationnelle + emprunts garantis par BTC » – vendre du Bitcoin pour rembourser, réduire les garanties, diminuer la flottante libre, devient la seule option.

À ce stade, les achats d'entreprise de Bitcoin deviennent un cycle : la baisse des prix déclenche plus de ventes, plus de ventes font baisser les prix.

Légende : Les deux voies pour les sociétés au trésor en Bitcoin – pression sur le bilan dans un scénario baissier (50 000-58 000 dollars), allègement de la pression financière dans un scénario haussier (au-dessus de 112 000 dollars).

Le commerce des trésors Bitcoin d'entreprise était construit sur la promesse d'« accumulation permanente », ce qui a conduit les investisseurs à évaluer ces sociétés comme des proxies du Bitcoin. Une fois que la vente devient un outil ouvertement reconnu dans le modèle, les investisseurs doivent intégrer dans leur évaluation les échéances de la dette, les exigences de garantie, les obligations de dividendes, et le niveau de mNAV auquel la direction choisirait de vendre des bitcoins plutôt que d'émettre des actions.

Le taux d'équilibre annualisé de 2,3 % et le seuil de mNAV à 1,22x de Saylor sont plus honnêtes. Dans la prochaine phase du commerce des trésors Bitcoin, les conditions de financement pèseront autant, sinon plus, que la conviction bitcoinienne.