Auteur : CryptoSlate

Compilation : Deep Tide TechFlow

Guide de Deep Tide : Cet article clarifie un problème structurel souvent négligé : le Bitcoin ETF n'est pas un plancher, c'est un acheteur conditionnel. Cinq semaines de sorties nettes de 3,8 milliards de dollars ne sont pas seulement un chiffre peu flatteur, mais signifient qu'au moment où l'incertitude tarifaire était à son comble, la porte institutionnelle la plus stable s'est fermée discrètement. Après le 20 février, les données ont montré un renversement, mais est-ce un vrai signal ou une manœuvre tactique ? L'auteur propose trois scénarios et quatre indicateurs à surveiller, méritant une lecture attentive.

Article complet :

Le Bitcoin ETF vient de vivre sa plus longue période de sorties nettes depuis début 2025. L'incertitude politique tarifaire agite les taux d'intérêt et les marchés actions, rendant cette série de sorties particulièrement cruciale, car elle modifie la structure de soutien du Bitcoin sous pression.

Depuis près de deux ans, les ETF spot sur Bitcoin étaient presque considérés comme un canal à sens unique. Ils ont libéré le Bitcoin des clés privées et des tracas opérationnels pour le transformer en code adaptable à tout portefeuille d'investissement ordinaire. Les entrées de capitaux, la création de parts, le Bitcoin a obtenu une source de demande stable et conforme.

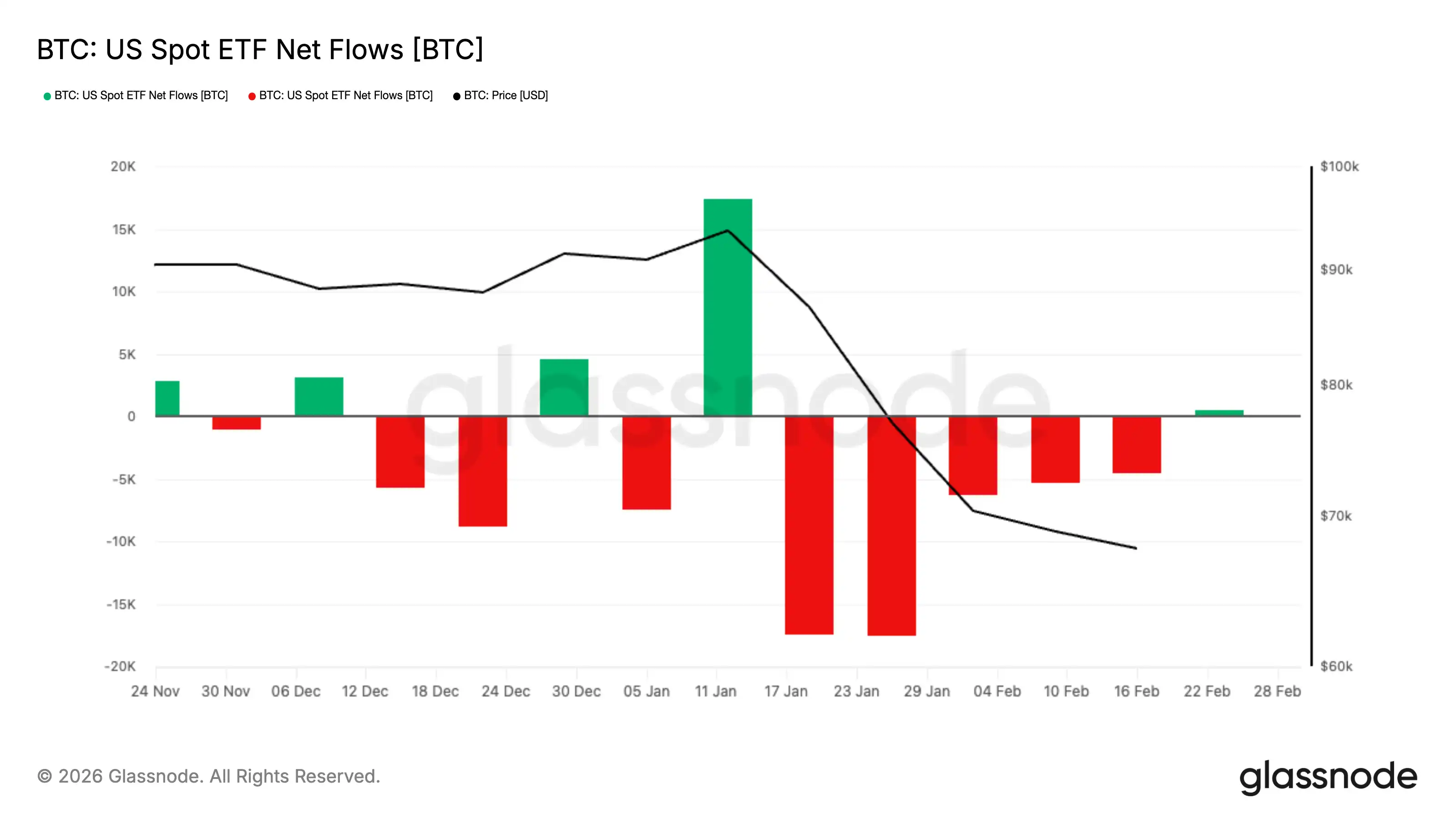

Au cours des cinq semaines consécutives précédant fin février, les investisseurs ont retiré environ 3,8 milliards de dollars des ETF spot sur Bitcoin cotés aux États-Unis, établissant le record de durée des sorties nettes hebdomadaires depuis début 2025. Le Bitcoin est resté la plupart du temps autour de 60 000 dollars durant cette période, avec un cours récent d'environ 68 000 dollars, le marché tentant de retrouver un équilibre.

L'ampleur de ces sorties était déjà frappante, mais le timing était encore plus crucial. La période de sorties a coïncidé avec l'incertitude politique tarifaire qui a infiltré les taux d'intérêt, les actions et les matières premières, rendant à nouveau l'environnement macroéconomique agité.

Cependant, à partir du 20 février, les flux de capitaux ont au moins temporairement changé de direction.

Entre le 20 et le 27 février, les ETF spot sur Bitcoin cotés aux États-Unis ont enregistré environ 875,5 millions de dollars d'entrées nettes, avec plusieurs jours consécutifs de création robuste de parts. C'est insuffisant pour effacer les pertes des cinq semaines précédentes, mais cela complexifie le récit.

Ce qui semblait être un cycle de dérisquage unidirectionnel pourrait se transformer en une remise à zéro – la demande institutionnelle commence à réapparaître prudemment, malgré l'incertitude macroéconomique persistante.

Qu'ont réellement fait les ETF au marché du Bitcoin ?

Les ETF spot fonctionnent grâce à un mécanisme de création et de rachat de parts. Lorsque la demande de parts d'ETF augmente, les participants autorisés créent de nouvelles parts en injectant des actifs dans le fonds. Lorsque la demande diminue et que les parts sont rachetées, le mécanisme se contracte en sens inverse. Ce processus relie en arrière-plan les comportements d'achat et de vente sur le marché actions à l'exposition au Bitcoin, c'est pourquoi les flux des ETF servent de tableau de bord quotidien pour le Bitcoin.

La SEC a approuvé des règles permettant la création et le rachat en nature de parts spécifiques d'ETP cryptos, signifiant que les participants autorisés peuvent échanger directement des actifs sous-jacents contre des parts, sans passer entièrement par une route monétaire. La formulation de la SEC met l'accent sur l'efficacité et la réduction des coûts.

Mais même si l'exécution quotidienne reste majoritairement monétaire, la logique centrale reste la même : les flux d'ETF sont l'un des ponts les plus nets entre les institutions et le marché du Bitcoin.

Un cadre facile à comprendre :

Les jours d'entrées nettes, l'ETF se développe, des parts sont créées, l'exposition augmente. Le marché sent la présence d'un acheteur qui n'a pas besoin de nouveaux catalyseurs quotidiens.

Les jours de sorties nettes, l'ETF se contracte, des parts sont rachetées, l'exposure diminue. Le marché perd cet acheteur par défaut et doit en plus absorber une pression de vente supplémentaire.

Quelle est la différence entre cinq semaines consécutives et une seule semaine de fortes sorties ?

Le total des retraits sur cinq semaines s'élève à environ 3,8 milliards de dollars, une durée record de sorties nettes hebdomadaires consécutives dans le cycle récent. Une séquence aussi longue de sorties nettes hebdomadaires n'avait pas été observée depuis début 2025. Le contexte macroéconomique lui donne un poids supplémentaire.

La politique commerciale influence à nouveau le marché crypto. L'incertitude tarifaire crée un environnement dicté par les titres, où le re-pricing soudain d'un actif se répercute rapidement sur tous les autres.

Dans ce contexte, les portefeuilles sont souvent gérés plus prudemment. Lorsque la volatilité augmente, les gestionnaires de fonds réduisent rapidement les positions qui peuvent l'être rapidement, créant une boucle de rétroaction négative qui fait encore baisser les prix et accentue les sorties. Ils reviennent généralement réévaluer les actifs réduits par la suite, mais cela n'aide pas à calmer les sorties.

Qu'on le veuille ou non, le Bitcoin se trouve dans le seau "réduction rapide", et les flux des ETF sont l'un des premiers endroits où cette décision devient visible.

Une autre comparaison qui plane sur cette période est celle de l'or. L'or a bénéficié d'une demande refuge due à l'incertitude tarifaire, et l'affaiblissement récent du dollar et les risques géopolitiques ne font qu'amplifier cette demande.

Mais cela ne signifie pas que le Bitcoin a échoué dans ce cycle. Le marché classe clairement les actifs selon leur comportement, et le Bitcoin se comporte davantage comme une exposition au risque que comme un refuge.

Lorsque les achats d'ETF s'arrêtent, qui les remplace ?

Pour comprendre cela, il faut mettre de côté les grands récits et se poser une seule question :

Lorsque le Bitcoin baisse de 3 % en une journée, qui est l'acheteur qui se présentera sans avoir besoin d'être persuadé ?

En 2024, les ETF ont donné une réponse claire au marché. Les entrées nettes étaient la demande par défaut. Elles n'avaient besoin ni de levier, de meme, ni d'un sentiment parfait, juste d'une décision de comité et d'une exécution par le courtier.

Mais lorsque ce canal se rétrécit, deux choses concrètes se produisent.

Premièrement, les baisses sont plus solitaires.

Sans entrées nettes continues des ETF, la découverte des prix dépend davantage des acheteurs spot actifs et des fournisseurs de liquidité qui demandent une compensation plus élevée pour se tenir de l'autre côté. C'est pourquoi les replis semblent plus marqués, les rebonds plus hésitants, même si l'actualité ne semble pas si dramatique.

Deuxièmement, les sorties nettes peuvent apporter une force de marché réelle.

Les rachats ne sont pas le reflet du sentiment du marché, mais une contraction mécanique des positions institutionnelles. Selon la structure du produit et la façon dont les participants couvrent leurs risques, les rachats peuvent se traduire par une vente effective de Bitcoin, un ajustement des couvertures, une clôture des positions de base.

Le résultat visible de l'extérieur est le même : moins de soutien, plus d'offre, des rebonds plus faibles.

Nous pouvons attribuer la mauvaise performance du Bitcoin à un refroidissement général de la participation institutionnelle américaine, et dire que les sorties nettes des ETF et les positions globalement plus légères sur les places réglementées ont aggravé la situation. Vous pouvez ne pas être d'accord avec le ton de cette formulation, mais elle est cohérente avec ce que montrent les données des ETF.

Cela brise un malentendu : les ETF sont un plancher pour le Bitcoin. Un plancher a besoin d'un acheteur qui achète continuellement. Un acheteur absent pendant cinq semaines consécutives n'a jamais été qu'un acheteur conditionnel.

Que faut-il surveiller ?

Pour fully comprendre la signification de tout cela, il faut surveiller quatre signaux et savoir ce que chacun signifie.

Surveillez les données hebdomadaires de flux nets. Un retour positif sur une semaine est un pouls, deux ou trois semaines consécutives signifient la réouverture du canal. Si les données hebdomadaires restent positives de manière soutenue, cela indique que le pipeline de capitaux institutionnels se rouvre. Si elles retombent dans des valeurs négatives persistantes, les rebonds pourraient sembler comme escalader sans rampe, car le pipeline de capitaux institutionnels le plus propre continue de se contracter.

Surveillez la performance du Bitcoin les jours de nouvelles macroéconomiques négatives. Dans un行情驱动 par les tarifs, les actions fluctuent avec les titres, les taux se re-prixent, la volatilité bondit. À ce moment-là, le Bitcoin soit tient bon comme un actif rare, soit se trade comme un Beta de risque.

Surveillez si le prix peut augmenter sans entrées nettes d'ETF. Si le Bitcoin commence à monter alors que les flux d'ETF sont stables, voire négatifs, cela signifie qu'une autre catégorie d'acheteurs a pris le relais. Parfois, c'est une remise à zéro des positions dérivées, parfois un retour de la demande spot native crypto. Dans les deux cas, c'est le moment où il ne dépend plus uniquement des ETF.

Surveillez la forme des sorties. Un lent égouttement est différent d'une soudaine. Un lent égouttement est un élagage de position, une soudaine通常 signifie une vente forcée ou un dérisquage rapide.

Rien de cela ne prédit le prix, mais cela vous dire si le plus grand moteur de demande du marché fonctionne, tourne à vide ou recule.

Que se passera-t-il ensuite ?

La réponse n'est plus aussi unidirectionnelle qu'il y a une semaine.

Cinq semaines consécutives de sorties nettes de 3,8 milliards de dollars marquent une contraction claire des positions institutionnelles. Mais les données depuis le 20 février introduisent une nouvelle variable : environ 875,5 millions de dollars d'entrées nettes en un peu plus d'une semaine.

Cela n'annule pas la précédente reduction de position, mais cela indique que le pipeline de capitaux institutionnels n'est pas endommagé, il a peut-être juste subi un test de résistance.

Il existe maintenant trois scénarios réalistes.

Le premier est la confirmation. Si les entrées nettes se poursuivent sur plusieurs semaines et commencent à s'accumuler régulièrement, ces cinq semaines de sorties ressembleront davantage à une remise à zéro des positions qu'à une sortie structurelle. Dans ce scénario, les ETF fonctionnent à nouveau comme un canal de allocation stable, le Bitcoin performe mieux sous pression macroéconomique, et les récentes turbulences sont requalifiées en lavage de volatilité plutôt qu'en effondrement de la demande.

Le deuxième est la fragilité. Un rebond temporaire des entrées suivi à nouveau de sorties nettes signifierait que la création de parts de la semaine dernière était tactique et non stratégique – de l'argent rapide réagissant à des niveaux de prix, et non du capital à long terme reconstruisant des positions. Si cela se produit, les rebonds pourraient continuer à sembler lourds, surtout dans un environnement macro où les gestionnaires sont sensibles aux tarifs et réduisent rapidement les risques.

Le troisième est la stabilisation sans accélération. Les flux se stabilisent près de zéro, les extrêmes des deux côtés s'estompent, le Bitcoin trade dans un range compressé tandis que les positions se reconstruisent discrètement. Cette consolidation latérale est moins dramatique, mais souvent plus constructive, car elle retire les flux forcés de l'équation et permet à la découverte des prix de revenir à la normale.

Le changement clé est : le marché n'est plus confronté à des sorties continues unidirectionnelles des ETF. Il teste maintenant si le moteur de demande institutionnelle redémarre.

Les sorties de 3,8 milliards de dollars sont accrocheuses. Mais la question plus importante aujourd'hui est : l'acheteur marginal est-il de retour, et ces acheteurs sont-ils des allocateurs précoces reconstruisant des positions, ou simplement des traders se tenant devant ce qu'ils perçoivent comme un plancher.

Les flux d'ETF ne prédisent pas le prix. Mais ils continueront à montrer si les achats institutionnels les plus propres du Bitcoin sont en expansion, en roue libre, ou glissent à nouveau vers l'inversion. Lorsque l'incertitude macroéconomique rend à nouveau le行情 agité, ce pipeline est le plus important.